就在沪深300股指期货5岁“生日”当天,中国金融期货市场将迎来一对双胞胎兄弟——上证50、中证500股指期货。

2015年3月20日,中国证监会新闻发言人邓舸表示证监会正式批准中国金融期货交易所上市上证50期指和中证500期指的挂牌交易,上市时间为2015年4月16日。相隔五年,股指期货再推新产品,上证50和中证500股指期货的挂牌交易,开展这两个品种能够拓展市场深度和广度,将进一步提高金融衍生品市场的交易活跃度,完善股指期货产品序列,两款新股指期货的推出,意味着我国金融市场的成熟度在提高,随之而来的,是更加有效的市场行为和活跃的交易氛围。

回头看——沪深300股指期货这5年

上世纪90年代327国债事件给了中国金融市场的发展一个沉重的教训,第一代国债期货也随之推出了期货市场的舞台,自此直到2010年,国内金融市场都没有一款金融期货产品,2010年4月16日,沪深300股指期货经过多年的准备终于面世,国内期货市场也迎来了久违的金融期货品种,经过4年多的发展,沪深300股指期货一跃成为国内期货市场成交额最高的期货品种,根据中国期货业协会最新统计资料表明,2014年1-12月全国期货市场累计成交量为25.05亿手,累计成交额为2919866.59亿元,两项指标双双创下了中国期货市场有史以来的最高纪录。其中,金融期货的成交规模在2014年的增长最为突出,金融期货成交额占比过半,而作为金融期货品种中成交额占比最大的沪深300股指期货全年成交量2.16亿手,成交额163万亿元,远远超过2013年的1.9亿手和140万亿元,同比分别增长12.1%和15.9%。沪深300股指期货上市4年多来,运行平稳,功能发挥显著。

朝前望——了解上证50期指、中证500期指

中国金融期货交易所:

2015年4月16日,正式挂牌交易上证50股指期货和中证500股指期货。

中金所(4月15日通知):上证50和中证500股指期货合约挂盘基准价:

上证50股指期货IH1505、IH1506、IH1509、IH1512合约的挂盘基准价分别为3058.8点、3051.6点、3036.8点和3066.6点。

中证500股指期货IC1505、IC1506、IC1509、IC1512合约的挂盘基准价分别为7818.6点、7830.6点、7866.8点和7928.8点。

上证50指数:根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50 只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。上证50 指数自2004 年1 月2 日起正式发布。其目标是建立一个成交活跃、规模较大、主要作为衍生金融工具基础的投资指数。目前流通市值约9.6万亿元,约占沪深A股流通市值的30.38%,主要集中在金融、地产、能源等支柱性行业。

中证500指数:其样本空间内股票是扣除沪深300指数样本股及最近一年日均总市值排名前300名的股票,剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票,然后将剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。中证500指数综合反映沪深证券市场内小市值公司的整体状况。目前总市值为5.4万亿元,约占沪深A股市值的14.42%。该板块公司数量多,单个公司市值小,行业覆盖面广,是我国经济结构转型、技术升级和创新发展的重要依托力量。

上证50股指期货合约设计

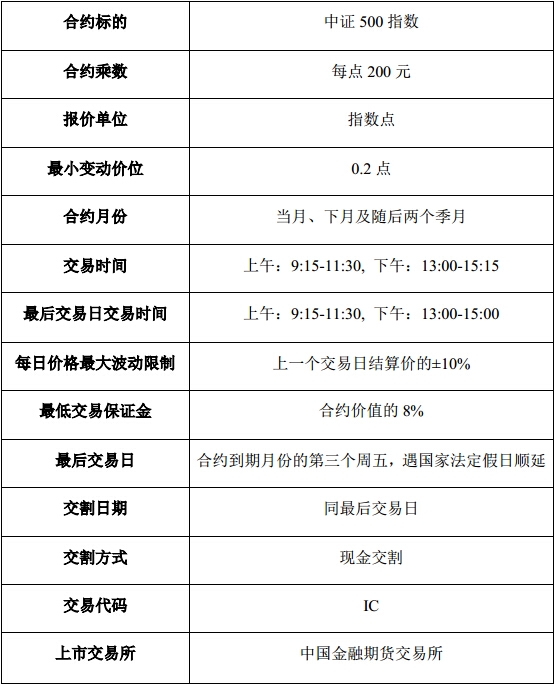

中证500股指期货合约设计

齐头进——沪深300、上证50、中证500各有千秋

1、三个指数的区别:

上证50:上交所大盘股

沪深300:沪深两市大盘股

中证500:沪深两市小盘股

2、合约大小(按当期指数点位)

上证50指数:现价2680.68点,合约乘数300,每手价值约80万。

沪深300指数:现价3892.57点,合约乘数300,每手价值约116万。

中证500指数:现价6850.90,合约乘数200,每手价值约137万。

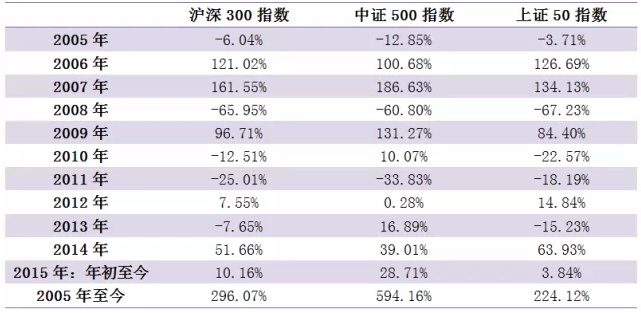

3、收益差异

我们发现2005年至今三个指数收益率差异确实是蛮大的。最强的中证500指数累计收益近600%!哪怕是2015年年初至今,中证500指数也默默地上涨接近30%,而可怜的上证50指数只有3%的收益。

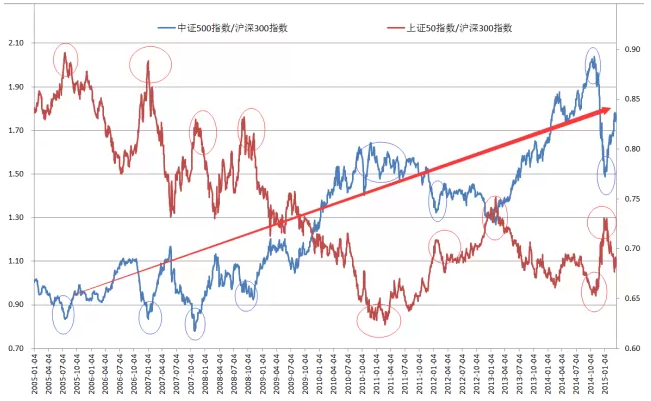

4、相关性

2005年至今,上证50指数、中证500指数与沪深300指数的相关性走势如下图,显然,上证50在很大程度上是缩小版的沪深300指数。

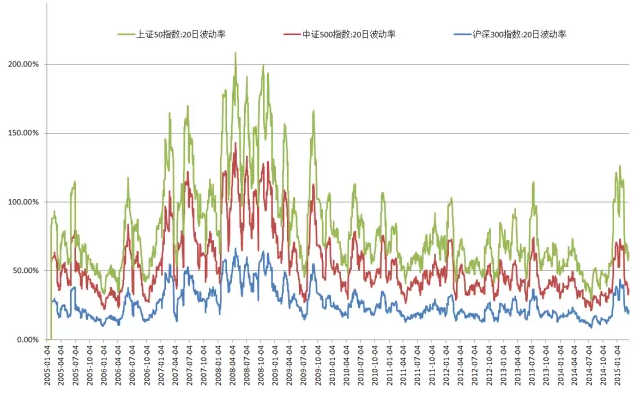

5、波动性

2005年至今的波动性走势来看,上证50指数最大,沪深300最小,中证500居中。

6、对冲策略情况

(1)沪深300指数、中证500指数与上证50指数存在非常明显的对冲交易机会。

(2)长期来看是买入中证500,卖出上证50的格局。

(3)上证50指数作为阶段性保护策略:也就是说买入中证500卖出沪深300的对冲组合之,择机加入做多上证50做空沪深300作为保护。

两期指上市,看看机构都说了啥

淘利资产首席投资总监肖辉:新的期指产品上市将使私募在产品设计上发生质的变化,“传统的期现套利、跨期套利、跨品种套利将进一步活跃,股票量化对冲策略也将发生根本改变”。如果说2010年沪深300指数期货的上市使我国证券市场进入对冲基金时代,那么新的期指产品上市将使证券类对冲基金迎来真正的“春天”。

富善投资总经理林成栋:上证50、中证500指数期货的推出,可以丰富私募的股票对冲策略,相对于沪深300指数,中证500指数中的中小盘股票居多,波动相对较大,其对应的股指期货交易机会可能也会更多。中证500指数中各板块更宜用量化的方法区分开,以实现更高的年化收益率和夏普率。

杰询投资投资总监朱曙:在投资品种增加的情况下,私募可以设计更多策略。私募既可以做中小盘的套保,也可以做大盘和小盘的对冲。以后如果我们的股票持仓以中证500指数成分股为主,那就可以利用对应的股指期货对冲了。

华宝证券:上证50、中证500股指期货上市交易,完善了股指期货产品序列,拓宽了投资者财富管理和风险管理的工具,有望深刻影响量化对冲私募基金。归纳而言,上证50、中证500股指期货上市对量化对冲私募的影响主要有:1、套利品种拓宽;2、策略资金容量提升;3、市场中性策略“期现匹配度”提升;4、围绕上证50指数的策略有望进一步丰富;5、便利私募场外期权产品开发。

申万宏源证券:(1)随着沪深300股指期货、5年期和10年期国债期货、上证50ETF期权、上证50和中证500股指期货的顺利推出,中国资本市场已经迎来了丰富多彩的立体化交易时代,对冲基金迎来更广策略空间,主动投资增添更多投资工具。

(2)现货市场影响:一方面,与沪深300股指期货类似,上证50和中证500股指期货具有双向交易机制(既可做多,又可做空),T+0、高流动性、低交易成本等特点,有助于上证50和中证500现货更合理定价。另一方面,期现套利等策略操作将提升中证500和上证50相关ETF等现货的流动性和规模。

(3)上证50股指期货:作为首只单市场股指期货,具有较强的金融行业属性,同时对于50ETF期权做市商来说也多了一种实时、灵活、有效的对冲工具,有助于50ETF期权的合理定价等。

(4)中证500股指期货:市场需求呼声一直很高,机构投资者翘首以盼,原因在于偏好中小盘股票的投资者急需相关期指工具进行套期保值和风险规避;另外,对于进行alpha对冲的投资者而言,中证500股指期货的推出有助于开发多样化的alpha对冲现货组合,促进绝对收益产品更全面发展;对于CTA交易的投资者而言,中证500股指期货的推出将丰富投资标的,而多元化的投资组合有助于降低组合收益波动风险。

北京工商大学证券期货研究所所长胡俞越:两大期指产品的推出对于股票市场的影响中性。此前股指期货只有沪深300一个品种,它们的推出代表着市场走向成熟,使得股指期货的品种更加系列化,产品系列化,正所谓“一枝独秀不是春,百花争艳春满园”。

中金公司李求索:新股指期货的推出首先意味着上证50、中证500这两大指数的进一步可投资化,相对规模有限的指数ETF市场,股指期货市场不仅由于合约的可创造性而理论容量无限,更有T+0、高杠杆、可低成本做空等巨大优势,大大提升了两指数的实际投资价值。同时,其推出提供了空方做空标的指数的筹码,使得指数层面的多空博弈不再是一边倒的格局。因此将一定程度上起到提示标的指数回调风险,并抑制标的指数泡沫的作用。

聚合智慧 | 升华财富

聚合智慧 | 升华财富