聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 在一场依靠货币大宽松形成的全球风险资产牛市里,投资者最害怕的是什么? 是经济继续下滑吗?当然不是。还有比今年上半年更严重的经济下滑吗?股市对实体经济的恶化似乎已经免疫。 那是什么?是经济真的超预期复苏,然后货币政策真的回归正常化。这是在一场经济基本面如此狼狈,主要靠流动性支持估值的牛市里,最大的恐怖故事!

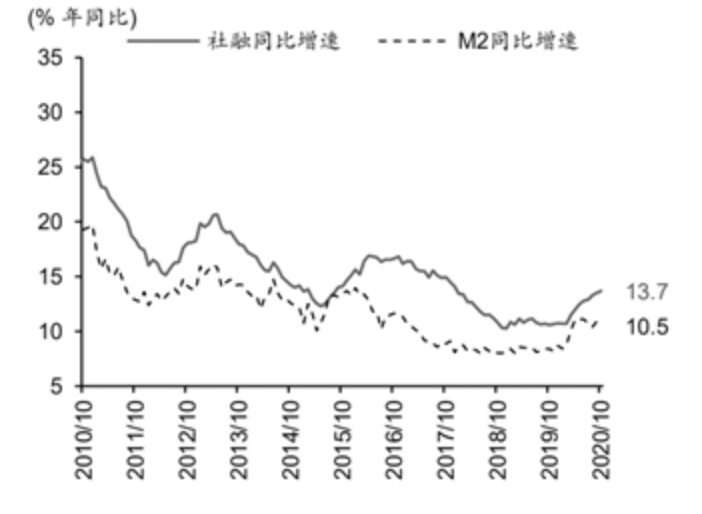

(图1. 今年三季度广义货币信贷“量”的指标增速总体呈上升趋势,via CEIC,华泰证券研究所) 央妈一旦坚持不住,一场杀估值的踩踏就会轰轰烈烈到来。因为当前所有的股市上涨意念,都建立在央行货币大放水的叙事逻辑里。 而当前的周期股崛起,大宗商品的奔放,美元和黄金罕见的同时疲软,都不过是在“再通胀”的微妙时刻的拥挤交易,是美林时钟的边际—叠加象限的周期躁动。

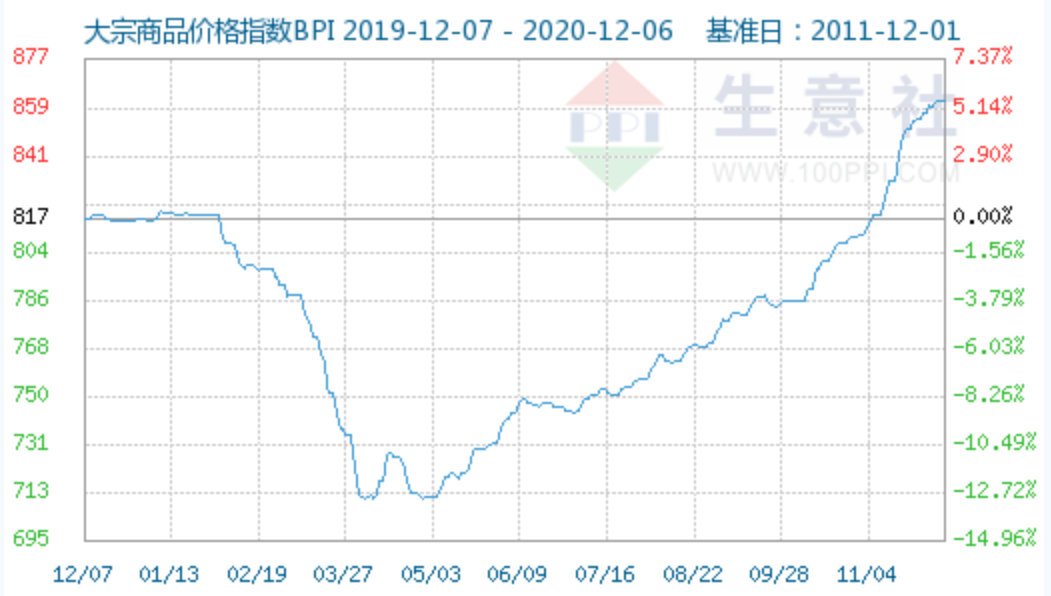

(图2. 2020年11.30-12.4日,大宗58价格涨跌榜中环比上升的商品共33种,集中在能源板块和化工板块,via生意社数据监测) 这个时刻的微妙之处在于: 通胀的起心动念已经涌现,但真正的经济复苏远没做实,尤其是美国还在期待更大的货币财政刺激,美元指数已经跌到新低......投资者们害怕的不是第二波大疫情,而是第二波货币大放水里抢不到好的资产。

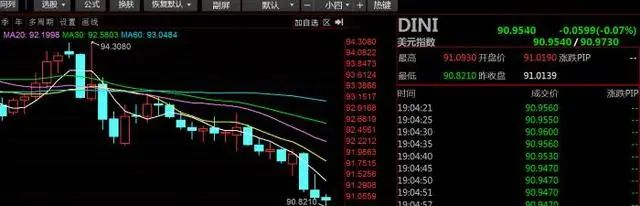

(图3. 美元指数再度刷新低点;截至目前,美元指数相对于年内高点已经下跌12%) 去想一下,通胀预期已起,但央行继续放水,这样如此稀缺的时间,难道不是周期资产大涨的宝贵时刻? 当大型机构投资者都开始进军比特币等数字货币市场的时候,我们就知道全球金融市场在这个流动性过度过剩的世界里多么缺乏安全感。

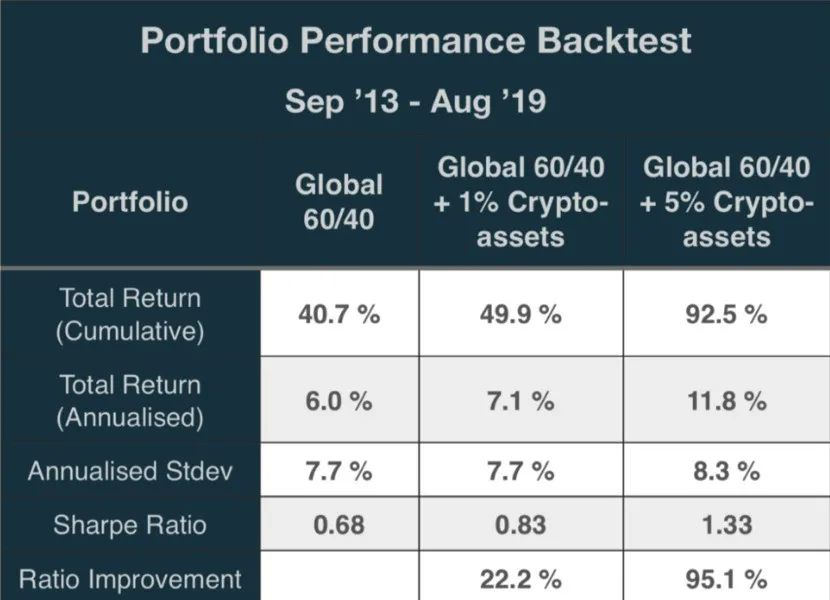

(图4. 研究显示,向投资组合加入数字货币后,总投资收益率和夏普比率均有显著提升,via csdn) 然而,股市最害怕经济复苏?这个让人听起来耸人听闻,完全颠覆了经济金融教科书的理解。但现实的确如此,在后危机、后疫情和后特朗普三期叠加的“百慕大时间”,风险资产对资金面、政策面的依赖,已经大大超出了基本面。

(图5. 美股价格与美联储资产负债表有极其类似的走势,但后者已在6月份停止扩表甚至出现微缩表) 估值已经战胜了盈利,趋势已经超越了价值。全球大类资产定价的逻辑,在这个微妙的美林时刻已经出现了“光的弯折”。这意味着估值的偏离成为一种新常态。 用学术的术语叫做“泡沫均衡”,俗称“刚性泡沫”。甚至更为离奇的是一个钝化拉长的“明斯基时刻”——注意,在这样的金融世界里,明斯基时刻不再是一个时刻,而是一个时间区间,这个区间持续多久,竟无人知晓。 庞氏骗局、击鼓传花,将一直持续下去,直到空间换取的时间赢得真正的经济复苏。然而,现在如此高的估值,经济复苏换取的盈利面能顶得住的吗? 这意味着定价逻辑从分子(货币大宽松,零利率、负利率)转到分母(股息和进一步的价格上涨),这个转换的难度之大,相当于让一个习惯了鸦片的人吃正常的食物。

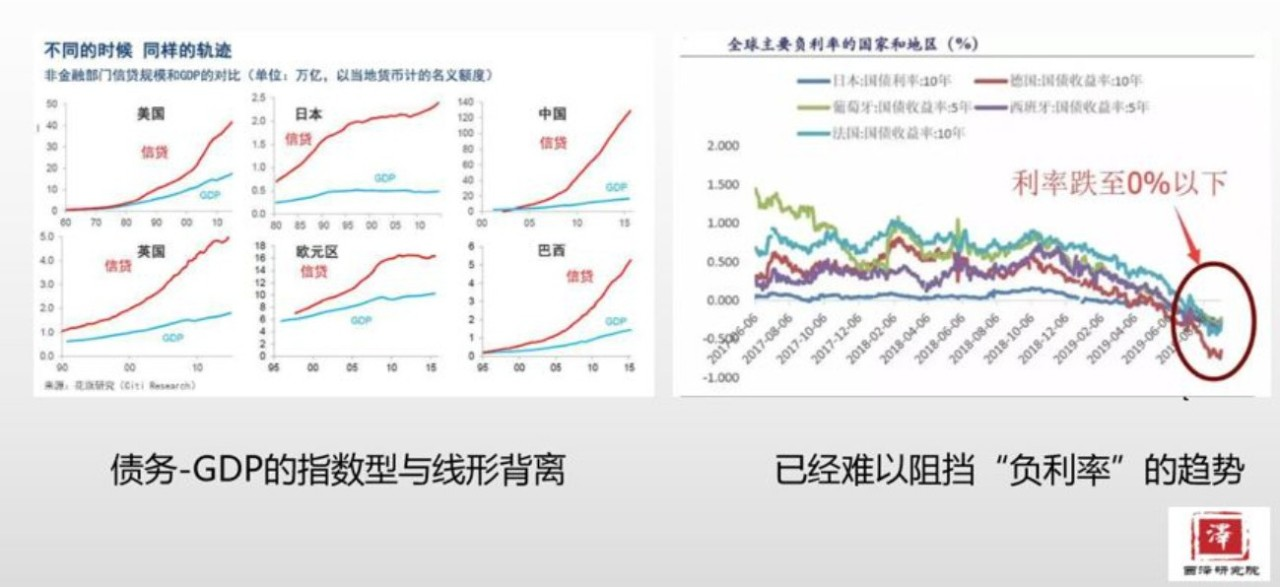

(图6. 现实的表现:世界几个主要国家的指数级债务与线形产出背离;图源西泽研究院) 这就是我在以前的债务型经济模型里提到的,在债务泡沫的虚幻里投资者的臆想和焦虑,以及对叙事而非基本面的过度依赖。现在的周期时间是“明斯基时间”,现在的交易范式是“希勒范式”(非理性繁荣,动物精神)。 需要注意的是,虽然全球债务攀升到新的历史水位,但结构出现了较大的变化。拿美国来说,债务正在由市场转嫁到政府,私人债务也大部分置换为公共债务,在这种情况下,明斯基所谓的内生不稳定程度会大大减弱。这就是所谓的现代货币理论(MMT)的药方。 当美国都开始肆无忌惮的MMT的时候,导致的后果就不仅是单独某个国家来承担其副作用,而是全球市场的风险分担。美元这个世界货币一旦发生货币危机,就是全球的货币危机。美元最近半年多的历史大跌,正在塑造另一个全球风险资产大泡沫的景观。

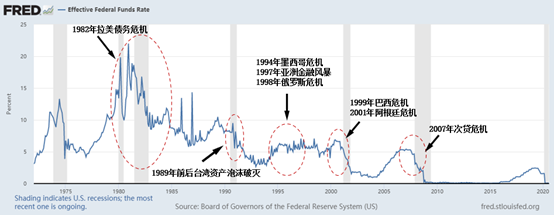

(图7. 美国自身货币政策的松紧往往会外溢引发全球金融动荡,图源西泽研究院) 这同时意味着,次贷危机以来央行货币大宽松对经济和金融市场的高度扰动,已经改变了金融周期的波动结构。尤其是,上半年疫情导致的全球金融市场崩溃如此迅速的反弹并再创新高,让那些踏空的头寸充满了焦虑。于是他们在此后就不会放过任何一个调整的机会。交易策略都是基于贝叶斯定理的——人们根据过去的经验做出判断,迭代重建条件概率分布的信息集。 这也是美股在大反弹的趋势里,多次向下调整都难以持续的原因。今年三月四次熔断形成的“黄金坑”已经给投资者造成了重大的心理影响。从此人们争先恐后,害怕错过第二个——投资者又一次见识了央行在拯救危机时的超能力! 于是当前唯一一个引起投资者信念变化的,是经济复苏,而且是超预期复苏,复苏的程度能够让货币政策可以正常化,或不得不正常化。或者,就是即使经济没有复苏,但通胀到了让货币政策退出的点位。这意味着,分母不变(货币宽松仍保持),分子通过“再通胀”来进一步拉估值的叙事逻辑正式结束。 此时,交易可能会正式反转,多头们会主动去杠杆并开始反向做空,一场轰轰烈烈的大跌趋势就可能会形成。这是推演的基本逻辑。 然而,货币政策正常化在当前还几乎看不到,而且其难度以及破坏力超出我们的想象。也正是因为市场和央行都认识到了这一点,才会有在如此高的泡沫上继续向前走的勇气。 伯南克在自传里肯定自己的“行动的勇气”。然而当年的“缚龙少年”(通胀目标制的坚定拥护者,反对救助股市)也不可避免的变成了今天的“恶龙”。一场大疫情,需要更强大的金融巨人,需要更加勇敢或者更加霹雳手段的央妈。 于是金融危机似乎开始变得遥远又虚幻。一个习惯了鸦片(估值驱动)的市场,不仅对一般食物(盈利驱动)失去味觉,对身体的疾病(金融危机)也在失去嗅觉。 “不要拿过去的逻辑来提醒我,这次真的不一样”。这样的台词已经在历史上出现多次,“太阳底下,并无新事”。 这就是,金融危机永远是在不可预知的时刻里降临,因为一旦被预知,就可被预防——这是一个薛定谔的猫式的悖论。是不是可以说,现在的现实经济金融世界,进入了一个依靠经典经济学无法解释的后现代场景呢? 或许是经典经济学的朴素理念还没临到——价值规律、基本面回归、一价定律、经济决定金融、实体决定虚拟等等。或许还没来到但终究降临,或许还需要等待。 但是当那些带着悲悯的古典情结看空的投资者的信心都被消磨殆尽,市场悲观的声音一片冷寂,只剩下疯狂的多头独舞的时候,往往就是主人撤走酒杯,舞会即将结束的时间。明年的黑天鹅,可能并不会少见。 然而,这场舞会的主人——央行及其背后的政府,现在还敢撤走酒杯,按下音乐的终止符吗?还有那些幕后的金融资本,他们在流动性鸦片的迷醉下,会舍得结束这场史诗级的狂欢吗? 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:4008-277-007

0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)