聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 袁磊

瑞锐投资量化对冲总监,有6年以上股指期权做市商和自营交易经验,主要覆盖整个欧洲市场。

袁磊:大家好!非常感谢方正证券让我有机会跟大家交流一下期权。我是2013年年初回国的,回国以后主要是负责量化这块。今年5月初到了瑞锐投资,这家公司是瑞士的一家私人银行跟我们团队一起做的。这家公司是全球最大的对冲基金的基金,他有1100亿美金的规模,希望在国内的平台上也做一些跟量化有关的包括阿尔法、包括期权方面的。

先介绍一下国外主要的玩法,因为之前我是在BNP法国巴黎的总部,我是负责整个欧洲市场的指数期权的交易,比较大的类似于SX5E股指期权这样的,成交量非常大。这是它的一些细节,因为今天在座的都是对期权非常了解的,我也看到很多包括吴总这样的大佬都在这边,所以我简单跟各位分享一些好玩的东西。

其实我觉得期权交易最主要的,因为我是做了两年的卖方就是高频的做市商的交易,后来又做了将近4-5年的买方交易。从自营的这块来说,做市商肯定没有做自营那么好玩,因为做市商赚的是小的差价、报价,但是自营这块你可以玩的东西非常多。其实最主要的是两块,第一块是所谓的跨式组合,Straddle。等会儿会有一个真实的案例分享给大家。跨式组合就是买一个看涨和买一个看跌。

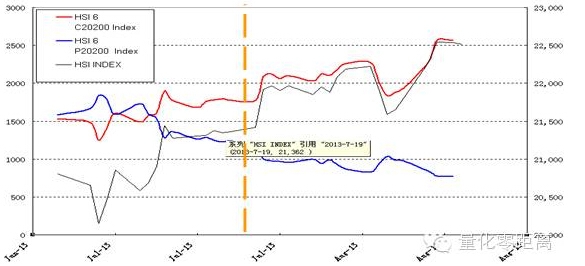

举一个2013年的香港的HSI的实际案例,它买了一手HSI2014年6月份到期执行价格为20200的看涨期权,价格是1776点,香港那边每个点是50港币,同时买入一手HSI2014年6月到期执行价格为20200的看跌期权,价格是1239点。成本是两个的和,差不多三千多个点,每个点50,那就差不多15万左右。

说这个策略的原因是为后面做铺垫的,当这个点位到比较高的时候是非常愿意把这个波动策略给卖掉的,卖掉的时候是把所有的仓位给平掉,即卖出了之前买的看涨期权获得了2279个点,同时卖出了之前买的看跌期权,因为市场在涨所以亏钱,所以获得的只有842个点,你之前付出了3015个点的成本,现在到手里有3121个点的利润。

我们看看统计的结果,HSI在这段时间的收益是多少,涨了4.25%,而期权策略收益因为股价波动变大,期权赚到了3.52%,大家觉得期权是高杠杆、收益率很高、风险也不怎么样的产品,从这个策略里面大家可以很明显地感觉到还没有买指数赚得多。

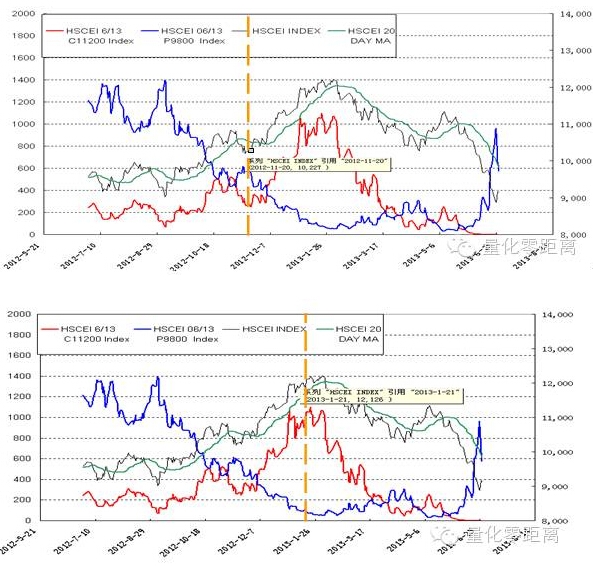

然后引入到第二个勒式组合,Strangle,大家也体会一下其中的差异,相信大家也非常熟悉了,买一个价外的看涨,买一个价外的看跌。拿HSCEI的指数来看,同样在一个波动比较小的地方,买2013年到期执行价格为11200的看涨期权,付250个点,同时买入一手2013年相同到期时间点上的9800点的看跌期权付出了558点,总成本变成三位数了,刚刚是四位数,刚才是三千多,现在是八百。

到后面把整个头寸卖掉,卖出了刚刚买的价外的看涨期权和看跌期权,获得1123个点,HSCEI涨得很多,涨了18.56%,但是期权策略赚了快40%,从这个方面大家可以想一点,在上涨过程中期权怎么样发挥它的作用,一方面是好好利用它的杠杆,另外一方面也要控制成本。

期权这个东西长期赚钱肯定是卖期权的,你要买期权赚钱那你水平要很高。大家可以想保险公司为什么一直没有倒闭?保险公司卖保险就跟卖期权一样,不知道大家有没有看过一本书从对冲基金的角度来分析,说他创造一个公司叫杀手资本,他说这家公司从1980年下来每个月卖期权,它的公司每年收益25%,一直没有倒闭,他又做另一家公司卖一些更激进的期权,87年倒闭一次、01年的时候倒闭一次、07年的时候倒闭一次,他倒闭三次全是因为金融危机。我们以前在投行里面从来不买期权,我要买的话是买一些期权保护自己。最后要靠买期权来获得收益必须要很明确自己的交易的目的是什么,通过卖期权对冲赚价差这个钱赚得很稳,我也会跟大家分享从卖方和买方角度赚钱的差异。

这张图是HSI的,它想表达的意思是这条略微蓝色的线是香港恒生指数的走势,这条红色的线是香港恒生指数6个月的期权的隐含波动率,所以大家可以看到,几乎是水中倒影一样的。这些波动率对市场是有一部分的指导意义的。海外做CTA的不一定是看价格,国内做CTA大多都是看价格,海外做CTA的我们那边有一个团队做得非常成功看的更多是波动率。所以大家可以做一个简单的借鉴。所以在这块大家可以看到波动率和市场的价格几乎是反向的,你买的是人性。

后面这张图会带给大家很多我们真实交易的案例在里面,2011年的3月10号,那天是日本发生地震,然后我们卖了非常多的期权,为什么呢?那天地震还在惊呼的时候我们已经通过这个机会做了不少的交易,因为有时候交易就是在一瞬间你的反应的结果。我们为什么在这个点上卖呢?是因为基于这样的突发性的事件,在这个点位的部分差不多是25个波动,波动在25的时候卖掉很多期权,一定是卖在比较高的价,因为海啸了肯定比较慌张,大家的第一反应是风控,怎么风控?买一些保护一下,自然会把整个期权的价格往上炒高,这边显示的是香港的恒生指数,大家可以看一下当时日本的波动是超级高的。2012年的时候香港有两家非常大的投资银行做日本市场的部门倒闭了,然后在第二年年末的时候把整个做期权交易的全部裁掉了,原因在于他们在做波动的时候并没有考虑到最后是往上翘的,这个点非常好的反映了这一点。我们在这边卖了很多看涨期权和看跌期权,然后等到市场稍微平息一点的时候全部平掉,然后赚了很多。

第二波是在这个波段,欧洲好几家机构跟我们一起买了很多的期权,刚刚提到有的是亏钱的,就是赚的没有指数涨得多,但在这个点上买是赚钱的,原因是波动非常低的时候,一般买期权就是要覆盖那部分风险所以会买一部分便宜的来顶一顶,所以在这个点上我们会买很多,但是我们的初衷并不是说我们预测到了波动会飞起来,我们的目标只是为了把我的整个风险给顶住。但是运气非常不错,这时候正好标普把美国信用评级调低了,然后波动率又飞起来了。所以大家可以看到,每次期权的交易通过成本的控制,收益其实是有限的。我觉得很多时候大家要理解世界驱动,期权中很多时候是在宏观对冲基金里面的,像索罗斯先生在宏观对冲基金里面是非常享受期权的,因为期权他给了你一个更好的机会,同时成本是可控的。

还有一个真实案例,在2012年的一个周三,欧洲当时是欧债危机,欧元区几乎都要解体了,希腊的救助方案又停了,周三的时候听说周四德国的总理要去希腊,说是一定要把这个钱借给希腊或者是不让希腊参加欧元区了,所以在那个点上我们已经获得了消息,在那个点上我们买了非常多的期权。以前我们称每天涨1%是大涨,在国内1%像是没动过一样。所以我们在周三的下午4点钟左右买了很多看涨和看跌期权,同时买。大家会想到周四无非两种情况,要么是借钱给希腊,那么欧元指数暴涨,很多人盯着希腊,他们神经非常紧张的,如果说不借了,一触即发,同意就暴涨、不同意暴跌,不可能说平稳的走势的,我们后来也是对的,第二天他说救吧,于是第二天涨了4%,通过那次我们也是赚了不少钱。所以期权在买方角度和卖方角度是不一样的。

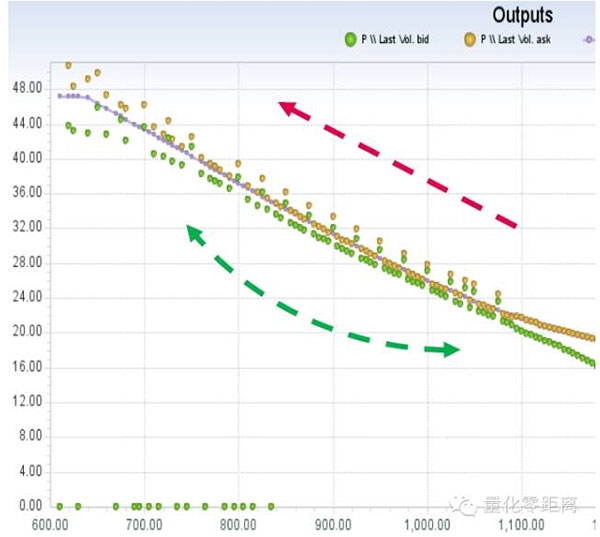

这是我们以前做的一个监视期权波动的东西,看涨期权是C,看跌是P,这边是看涨期权的买价和看涨期权的卖价的波动,从做市商层面我可以知道波动率的差异,看跌期权同理,然后可以在这边做出图表。在海外很多合约不是标准化的,在投行里面其实很多私人银行客户会要求一些特制性的产品,比如累计的看涨期权,其实这个产品口碑也不是很好,但是从私人银行的角度来说他们是非常喜欢这种产品的,尤其是瑞士的几家私人银行非常喜欢这种东西,打折买股票嘛,谁不愿意呢。所以我们必须在这个点上不断地拆分,找到哪些点上需要哪些波动,而不是概括地说大致是这样的点位。现在波动曲面对大家来说意义不大,是因为用不到波动曲面这个东西,是因为我们纯粹是交易一个期权而已。玩一个很小的东西没必要用一个非常先进的东西,因为我们做过研究,你拿一个非常复杂的模型来做的话效果反而是不好的。

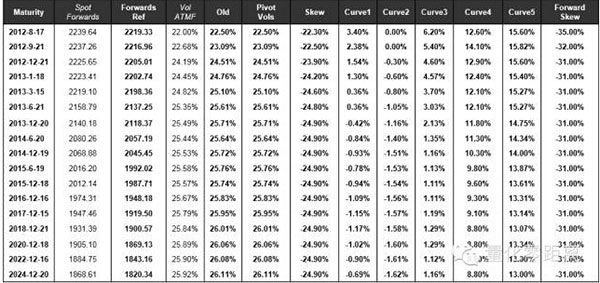

德国市场比较有意思,它没有股息的,这是我们内部做的,我想跟大家分享另外一个真实交易的结果,2011年法国一家非常大的石油公司,类似于中石油,他发放的股息是挺大的,但是在那天晚上他说他们基本面非常差,今年不发了,他宣布的那一秒要么赚一大笔钱,要么亏一大笔钱,那一秒我们挂了300万欧元。

这是我们的波动率分析的分享,我们关注的东西非常多,第一个我们关注的是OTC的,所以我们不关注未来。这个东西只是在OTC上才需要,没必要看得特别细,因为从收益率上来看,我们也做过测试,效果还好,当然也没有好特别多。这样的话通过那套东西可以把图形画得非常漂亮。

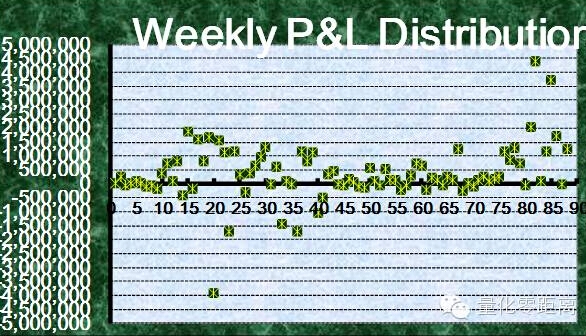

这是欧洲市场2010年的11月份到2012年8月份,每一个礼拜的P&L,研究一下有什么地方做得对和不对,会发现P&L不会有大起大落的情况。如果P&L大起大落,用我们以前FOF老大的说法如果大起大落的话赚很多钱我也把他赎回来。所以期权交易长期的收益率应该是非常稳定的。如果收益曲线一下子飞起来了,或者一下子跌得家底都不剩那就有问题了。所以把它放大来看的话每个点的分布是这样。

所以最后花5分钟时间跟大家说一下50ETF。不是说50ETF有些东西不跟大家分享,主要是我们没有那种可以做图形表达的东西,因为信息比较敏感一些,只能用这种方式跟大家交流一下。

第一是从卖方做市商策略方面的展望,做市商策略在国内市场非常好一点是国内波动非常大,同时价差也很大,做市商可以获得非常不错的收益。但是任何事物都是有两面性的,中国是事件性驱动的特征,以事件性驱动为导向的,比如半夜里某位主席说了一句明天降准,又说明天注册制来弄一下,这样的话冲击性会非常大,所以从做市商层面要权衡两点,第一获得收益,第二高收益不是那么好拿的,这两点只要能结合,做市商还是能做得不错的。

第二是从买方层面上,因为我们是买方所以我们更关心这一方面,第一点是套利的收益率,刚才方正证券的同事也提到了可以高到100%,也可以低到20%多,我前天看到的是40%,但是昨天下午的时候我扫了一眼年化收益率全部上了220%,唯一的弱点就是量还是比较小一些。第二点是对于宏观对冲基金的崛起,在国内未来是一个大的方向,包括股指、货币期权,还有Alpha。索罗斯先生说股票、期货和期权,三位一体之后这种策略才是健全的,单纯的买股票卖空期货是缺条腿的,这是他2011年在伦敦提到的。所以Alpha基金现在很多人说开不了仓,当有期权之后,假设有三百个期权,Alpha就能一直开仓。三位一体就是三个人之间会相互监督,现在股票和期货监督不了,有期权之后期权和期货可以相互监督,打回去之后Alpha就能开仓。这个市场有多少流动性可以进来,我刚才简单看了一下IC又跌停了,在海外Alpha基金是一个做市商的基金,只要有一些交易的机会,Alpha进来之后很多跌停板的股票都会起来,不是说会出现流动性风险。所以我觉得从Alpha基金来说,期权对市场也是非常好的一个东西。

最后是真正意义上的多纬度多策略对冲基金的诞生,因为低相关性的魅力会在相互对冲、策略多元化的层面上延伸出来。

责任编辑:张文慧 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

.jpg)