风险管理应该在建立头寸前进行,是设计策略时要考虑的重要因素

A 风险管理法则

风险管理并不是在投资者建立头寸后才进行,而是应该在建立头寸前,是投资者做出卖出策略操作的主要考虑因素,即卖出这个头寸的风险是否在可控范围内,如果是不可控的情况,要如何进行头寸的处理。

风险管理法则一:卖出低delta的极度虚值期权

许多卖出期权者认为,期权的时间损耗在剩余期限为30日内是最快的,基于这一逻辑,选择卖出剩余期限为30日的期权能使收益回报更加迅速,因此投资者需要选择接近平值的执行价格期权进行卖出。

这类操作获得利润的速度较快,但问题是仅仅一个短期的市场冲击都极可能将期权变为价内,造成巨额亏损,这样无异于通过判断短期市场方向实现获利,而这正是成功的卖出期权策略所回避的。

数学家们认为delta便能反映所承担的风险,然而这种观点并不正确,因为一旦期权变为实值,其delta的增加速度将会变快,delta本身的变化也是一类重要的风险。因此,风险控制的第一条法则便是卖出低delta的极度虚值期权,预留出足够承受市场振荡的安全区域,即使短期内市场朝头寸不利的方向运行,由于卖出期权的低delta特性,期权价格的反向变动会较为缓慢,这将给予投资者足够的时间对当前市场情况进行分析,以做出正确的决策——继续持有或止损离场。

风险管理法则二:多样化期权投资组合

多样化的投资组合在大多数交易中都是必须遵从的法则,尤其是在期权卖出交易中。通过在不同市场中卖出期权以使组合多样化,投资者可以减少有限组合在单一头寸上的暴露,这样即使遇见某个市场最坏的情况,也不会对整个资产组合收益造成太大的影响。

当然,多样化并不是让投资者进行超过25个不同市场的投资,多数市场在大部分时间都处于迷茫的状态,不建议在此类市场中进行卖出期权交易,因此在期权选择的初期应该选择具有明确基本面的市场。通常,涉及4—5个不同市场的多样化组合是较好的选择。

风险管理准则三:在进入交易时设置风险参数

无论卖出期权、价差交易还是单边期货交易,设置合理的风险参数都是交易的一项重要准则。投资者卖出期权时,应该在进入头寸前设定风险管理计划,包括运用何种技术、何时行动、盈亏点在何处、实施得当的损失是多少、不得当的损失是多少、谁来执行风险管理计划等问题。

B 严格执行风险管理计划

做好了上述风险管理计划,即使市场发生巨大的变化,投资者也可以避免临时做出操作决策,相当于克服了交易的人性弱点。严格地执行风险管理计划能帮助投资者将亏损控制在小范围内,而不至于让一次交易吞噬所有本金。

那么有哪些风险管理的技术呢?

许多投资者经常使用一些复杂的技术手段,以保证如果实施得当,每笔交易都不会亏钱,比如卖出一份看涨,如果在期权变为实值,则买入一份期货合约对冲,如果期货价格变动与头寸方向相反,则买入一份看跌,这样不断地对冲以及对冲用于对冲的头寸。并不是说复杂的风控技术无用,只是因为在行情快速变化的情况下,对冲可能会带来更多额外的损失,例如投资者需要支付更多的交易手续费。

因此,针对风险管理技术,建议使用以下手段。

使用价差交易

期权价差交易不仅是一种交易策略,还是一项高效的风险管理策略。卖出裸期权对于风险偏好者来说是更优的选择,但是价差交易能在很大程度上减少头寸的暴露,从而为投资者带来更为确信的收益。

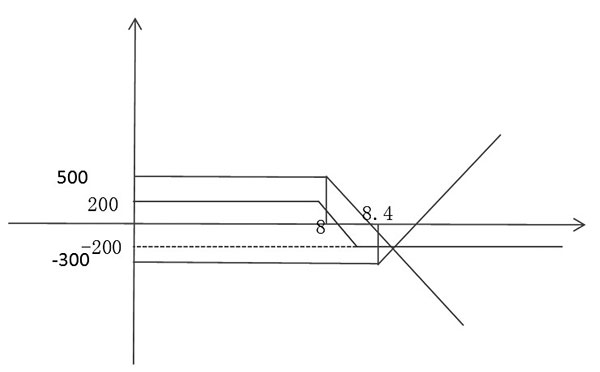

例如,在小麦的熊市市场中,投资者决定卖出看涨期权头寸,选择执行价格为8美元的看涨期权并获得500美元的期权费,如果投资者更保守些,可以选择卖出8美元的看涨期权的同时买入8.4美元的看涨期权(300美元期权费),获得200美元期权费,这就使得高风险的裸空头寸转变为低风险的熊市价差组合。持有该组合在到期时如果两份看涨期权均无价值,则投资者获得200美元,而一旦市场方向判断错误,投资者也能获得部分对冲亏损的保护,与此同时还能够减免持有的保证金要求。

价差交易并不是在所有情境下都完美,其产生利润的速度较卖出裸头寸慢得多,但是这一策略绝对是优秀的风险管理策略。

基于期权价值设定出场点

基于期权价值设定出场点是控制头寸风险最简单的方法,具备计算简单、容易执行及所涉参数少等特点,但是很多激进投资者并不愿意使用,因为这可能会牺牲部分超额收益。

基于境外市场的经验,通常将止损点设置为期权费的两倍,例如卖出的期权收入为400美元,当期权价值变为800美元时进行头寸止损,这也被称为200%规则,当然这一规则并不是一定的,可根据市场的波动情况进行相应调整。

期权的止损并不能像期货一样设定止损口令,因为期权的流动性不如期货强,挂的止损单很可能被其他人狙击。因此,建议在每日收盘前如果价格超出了止损线,则挂单平仓。

这一策略的缺点是,止损的期权极有可能在未来无价值到期,因此即使止损风险指标已经被触及,许多成熟的期权交易者都会在期权依然是较远价外的情况下,选择承受短期亏损。然而从长期来看,严格执行止损策略能在市场发生巨大反转时避免大额亏损,其代价仅仅是多几次小额损失。

期权滚动

期权滚动是对期权止损的另一类补充处理方式,如果投资者认为自己对市场大方向的判断并没有什么问题,可考虑采用期权滚动移仓的手段保持原有方向的头寸。在此情况下,投资者可了结手上已有卖出期权头寸,然后卖出相应数量下月更远执行价格的期权。

这一操作能够实现三个目的:首先,将delta快速增长且接近平值的高风险期权转换为低delta、未来获利可能性更高的期权;其次,这一操作让投资者能继续留在市场中;最后,在一定程度上能够减少投资者在某个市场中的损失。

假设某个投资者卖出了5份某品种看涨期权,期权价格为500美元,未来一段时间,市场出现了短期的上涨,期权的价格上涨为1000美元,投资者亏损了2500美元;但是投资者依然相信市场处于熊市状态,因此考虑移仓至执行价格更高的、价格为500美元的看涨期权上,此次卖出的份额为10份以获得最初卖出期权的目标收益。

这样做的风险非常大,因此在期权滚动前应该更严格地审视市场的熊市基本面是否有所改变,不要因为不想承担亏损而盲目地进行期权滚动操作,这样只会深陷市场风险之中。

对于所有投资者而言,在同一市场仅能进行一次滚动操作,滚动之后依然亏损,则建议止损出局,因为极有可能某些被忽略的因素已经发生了变化。

基于标的价值的风险

另一个可替代的设定止损的方法是基于标的价格,被视为更激进的风险管理方式。通常可考虑两个策略:第一,持有头寸特定技术形态被击破;第二,持有头寸直至其变为实值。这类策略在大多数情况下是十分有效的,但是投资者需要承受更大的风险。

2008年5月,某一投资者认为长期国债处于牛市,当他感觉到市场开始有向上的趋势时,他选择卖出9月份执行价格为110的看跌期权,当时国债价格在115美元附近。国债价格在115美元上下波动了好几周的时间,如果投资者进行的是期货交易,很可能就被这一阶段的波动清洗出局,且在7月底,国债经历了较大幅度的下跌,跌至112.5美元。幸运的是,国债的价格并没有跌到执行价格之下,而当时期权的价格已经超过了200%原则。随后,国债价格一路上涨至117美元。如果投资者按照200%原则进行止损,则不可能获得后续的收益,所以在承受较大风险的同时,保留了获得收益的可能性。

尽早兑现利润

一次成功的交易,并不是持有期权直至其无价值过期,尤其是在市场已经朝头寸有利方向变动了一段距离。

为何要提前止盈,可从以下三个方面考虑:首先如果已经获得了潜在收益的90%,建议止盈,因为剩余的10%可能需要花费较长时间才能获得;其次,释放保证金,如果期权费仅剩一小部分,则占用保证金带来的收益在未来并不会有太高的增长,因此平仓释放保证金进行其他头寸的操作将是更好的选择;最后,了结获利交易,能减少监控花费的精力与时间,并且腾挪资本去寻找其他更好的交易机会。

责任编辑:张文慧

聚合智慧 | 升华财富

聚合智慧 | 升华财富

首页广告.png)