9月PVC期货各合约以调整为主,因国庆长假,节前避险资金大幅撤出。月末虽出现探底回升态势,但因需求疲软,反弹态势仍不明朗。主力911合约一月跌幅高达770点,成交也萎缩至200万手水平。现货方面,9月延续8月份的疲软态势,月初、月末下滑明显,月中弱势盘整。至月末,普通5型料华南主流在6400-6450元/吨,华东主流在6500元/吨送到,华北主流在6450-6500元/吨,一月跌幅200-250元/吨。对于后市,我们认为,因现货需求疲软,虽然期价在大幅下跌后存在反弹需求,但并不具备大幅走高条件,10月仍将以弱势为主。

一、经济复苏逐渐确立,对商品市场形成支撑

近期经济数据好坏参半。月底,美国劳工部公布9月美国经季节调整非农业就业人口较前月减少26.3万人,且当月失业率为9.8%,创下1983年以来新高;欧盟统计局也公布欧元区8月份失业率攀升至9.6%,远高于去年同期7.6%的水平。不断上升的失业率已经成为危及欧美经济复苏的重要因素。但利好数据也层出不穷,假日期间澳大利亚央行上调基准利率25个基点至3.25%,引发投资者经济回暖的预期。而美国9月ISM非制造业指数升至50.9,是08年5月以来的最高水平; 就业趋势指数小幅上扬至88.5,自08年1月以来首次出现增长。

中国方面,银监会主席刘明康表示9月份新增贷款总额为3,000-4,000亿元人民币,财政部表示积极的财政和适度宽松的货币政策仍将持续,市场流动性依旧充足;而最新发布的九月份中国制造业PMI指数呈稳中略升,中国经济企稳回升的态势依旧不变。

总之,近期经济数据好坏参半,但经济复苏逐渐确立,全球经济向好趋势不变,对商品市场形成有力支撑,这将使得PVC再度大幅下跌的动能减弱。

二、市场心态脆弱,资金操作将趋于谨慎

9月期现货价格下探的原因不外乎以下几点:第一,PVC现货供大于求的压力较大,虽然近两个月因为碱消费低迷行业开工率保持在50%—60%,但新增产能的陆续释放依旧给市场较大的压力;其二,现货需求复苏并不明显,房地产新屋开工现货市场需求的拉动作用仍需要观察,使得市场预期落空;第三,随着经济数据的不断好转,经济刺激政策的退出政策成为人们关注的焦点;尽管9月信贷稳定在3000~4000亿水平,但仍不能唤起市场的投资热情,商品市场的不断调整加剧了PVC期价的下跌力度。

我们预计,进入10月以后,PVC供需压力仍旧难以得到改观,随着天气转冷需求的不断萎缩,供求矛盾依旧突出。而根据PVC历史价格数据,每年的10~11月份是PVC需求最为疲软的时期,下半年价格的低点也往往在此期间出现。在供需形势仍然不容乐观、资金心态依然脆弱的前提下,操作也将逐步趋于谨慎。

三、库存压力逐步加重,供需压力压制上行空间

根据相关数据,1~8月份国内PVC总产量达578万吨,月均72.3万吨,加上平均每月16.7万吨的进口量,PVC平均每月供给基本在89万吨左右。而2007月平均消费量89.4万吨,2008年则下降至79.8万吨,由于2009年消费状况介于两者之间,若以二者中值计算,09年月平均消费约为84.6万吨左右,扣除月均1.3万吨的出口,实际每月社会库存增加3.1万吨。按照当前整体行业低库存水平,09年1月—8月,PVC市场新增库存至少在25万吨左右。而随着新增产能不断开车,PVC市场过剩量的增加速度将会高于上述数值。因此,PVC社会库存的增加势必加大期货市场压力,一旦期价出现套利空间,其对期价的打压将不可小觑。

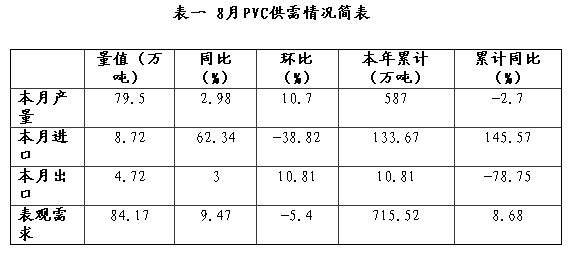

另外,根据相关数据统计,8月国内PVC产量79.5万吨,环比缩减2.98%,但1-7月累计产量依旧较去年同期减少2.7%,市场需求有所恢复。根据9月各主要PVC厂开工率,我们认为9月产量与8月相比应有所下降,市场需求相对低迷。进出口方面,8月中国大陆PVC粉进口量大幅增加,对国内PVC冲击加大。因成本优势,7月中国大陆PVC粉树脂出口增至4.72万吨,跌幅有所缩减。但由于国内电石法成本较高,出口优势再度缩减,9月出口数据不容太过乐观,其销售压力有可能继续向后转嫁。

需求方面,1~8月份国内PVC表观需求达到715.52万吨,较去年同期增加8.68%,需求增速开始放缓。另据海关总署消息,2009年1月至8月,中国累计出口塑料制品量达4,221,478吨,比去年同期的4,920,569吨下降14.2%;2009年8月,中国塑料制品出口数量达558,485吨,7月出口量为591,180吨,和上月相比环比减少5.53%,出口恢复仍尚待时日。

总体而言,由于国内PVC产能供大于求,供需压力依旧较重。由于10~11月为需求淡季,在下游需求尚未放大的前提下PVC期价并不具备大幅走高条件。

四、成本支撑犹在,反弹高度将受抑制

虽然原油期价再度反弹,但受制于庞大库存压力,60~80美元/桶之间应是下半年油价的基本运动区间。受此支撑,虽然亚洲乙烯价格再次松动,但偏低的价格可持续并不长久,乙烯法PV成本仍有望得到支撑。另外,亚洲VCM价格仍旧居高不下,截至9月底,CFR东南亚报价仍维持在690美元/吨水平。若按照VCM价格计算,目前国内乙烯法PVC平均成本将维持在6700~6900元/吨一线,乙烯法PVC价格下跌空间有限。 电石方面, 9月电石市场主流价格稳定在在2900—3300元/吨。由于9月份液氯行情相对较好,从中旬开始有PVC厂降低了电石法PVC的开工率而加大液氯的销售量,使得电石货源略显增多,供应整体充裕。但是,电石的原料兰炭白灰价格继续处于高位运行,电石的整体成本较高,多数电石企业处于微利或者无利甚至小幅亏损的状况,对电石价格形成一定支撑;若电石价格继续下滑可能会有为缓解压力而停车或减少开车电石炉的现象。因此,我们认为电石市场近期仍以稳定为主、局部虽有微调,但幅度有限。按照目前电石现货价格计算,西南地区电石法PVC成本维持在6200~6500元/吨一线,而西北相对较低,大多数厂商在5800~6200元/吨一线。

由于月末PVC期价接近或低于成本价,在成本的强劲支撑下,期价跌势逐步趋缓,最终资金强势介入而出现大幅反弹。但如前文所述,一旦期价反弹至套利空间出现,空头再次打压将不可避免。目前交易所仓单高达20,769张,庞大的仓单对市场压力依旧沉重,PVC反弹当受到抑制。

五、PVC不具备大幅反弹条件,10月仍将以弱势为主

综上所述,10月份,市场利空因素仍占据主导地位,在庞大产能压力和下游需求持续萎缩的前提下,需求难以立即好转。另一方面,乙烯价格受原油和石脑油支撑相对坚挺,而电石依旧高位持稳,对PVC期价均构成一定的支撑。因此,我们认为10月期价依旧以弱势整理为主,在下游需求尚未放大的前提下期价并不具备大幅反弹条件。

从技术面上看,主力1001合约日K线8月17日形成倒N形态,本轮下跌第一目标位已然满足,近期依旧存在反弹需求,但因形态指标仍呈弱势,不排除再次探底的可能性。近期压力位7070、6870,支撑位6425、6250。

聚合智慧 | 升华财富

聚合智慧 | 升华财富

首页广告.png)