聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2015年11月29日,由七禾网主办的中国私募走向海外——“如何设立和运作境外基金”高峰论坛在上海举行,会议邀请到了CME特约讲师寇健、挪威Theta对冲基金首席策略师许哲、阿托雷思Apex基金中国办公室董事总经理周杨分享境外基金运作经验和投资心得,吸引到了诸多境内外机构投资者以及外盘参与者到会。以下是七禾网对许哲演讲部分的录音整理:

精彩语录: 从个人投资者到基金管理人的过程用一句话来形容,就是从一个赌徒到一个水管工的过程。 个人投资者会出现的一个幻觉——全世界的投资机构都比不过我。 迷信的根源是无助,无助的根源是无知。 我建议大家如果没有一定的专业高度,一开始不要轻易地进入外汇市场,从股票市场入手是个合适的选择。 独立事件是没有任何关系的,但彩民硬生生地可以发展出一套完整的技术分析理论。连续两次出现同一个数字,貌似第三次出现的概率就会小一些,这是“赌徒谬误”。 投资没做好是因为人性的恐惧和贪婪,而程序没有这些因素,那是不是就可以做好呢?我经过大量辛苦卓绝的工作,获得了一个非常漂亮的回测曲线,收到了一个非常残忍的现实。 回撤是正常的,但在几个标准差外就不对了。 我做了一件很蠢的事情——锁仓,我建议大家不要去锁仓,这是白付利息的事情。 我们每天都在频繁使用归纳法和演绎法,但有一个重要的问题,演绎法从全称命题到单称命题的下降是完全没有任何逻辑问题的,但归纳法是从单称命题上升到全称命题,这在逻辑上无论如何也是站不住脚的。 那技术分析属于哪种推理方法?显然是非常纯粹的归纳法。 无论你的归纳有多量化,所有的技术分析只要是纯粹使用归纳法都是不理性的,不理性是前提,是否量化只是一个形容词,无非是量化理性和主管理性的区别。 过去现象A指标性高于随之出现的现象B,价格涨跌的频次统计仅仅是相关性,并非因果关系。 我统计过一些自己比较关注的品种,发现没有一个是符合正态分布的。 我并没有高明的本事和信息来源,只是利用纯粹的演绎获得百分之百的确定性。 所有做金融交易的人利用自己的专业知识为整个社会做风险管理,只有这样才能真正地盈利,否则只是在赌博,而交易所不是赌场。 互相不认识的人之间的互利系统,这才是market(市场),不是casino(赌场)。 交易不是你赚我赔的事情,而是各取所需的事情,我利用对金融市场和合约的熟悉,完成企业对风险的规避和管理,而且整个过程中没有运用经验归纳法。 风险并不会凭空消失,但可以集中对冲掉,我就相当于一个风险集中器。 从猜涨猜跌的赌徒变成用技术为社会服务的人,作为一个财务问题的水管工,金融合约就是我的扳手。 真实的市场是大半个修罗场,所以大家活好自己、服务好大家,这是机构投资人的社会意义和稳定立足于社会的根基所在。

许哲老师自媒体【天上不会掉馅饼】已上线,扫码关注

许哲:今天受邀来为各位分享我从专户理财到基金运作的经验,我经历的这个过程可能并不典型,也有可能很多人都曾经历过,是比较曲折的。

我当初是学计算机专业的,并不是科班出身,学计算机是从小的兴趣所在,而做金融则完全是一个意外。从个人投资者到基金管理人的过程用一句话来形容,就是从一个赌徒到一个水管工的过程。

第一次做交易是被地摊上的文学书籍所引导的,讲述欧债危机背后的很多阴谋论,我觉得很精彩、很好玩,光说不练那是假把式,不如就去做一把。中国是外汇管制国家,我寻思着去哪里做外汇又有杠杆又比较正规,后来很意外地在招商银行的金葵花高端理财软件里找到了——外汇期权。我那时既不懂外汇,也不懂期权,但是看到“外汇期权”就想去做,于是找到客户经理开了个户。一下午的时间,整个支行都不清楚“外汇期权”究竟是什么,百般催促之下,才找到一个懂的人,客户经理忧心忡忡地提醒我:确定要开户么?我不懂,但也不怕,就开了一个外汇期权的户。个人交易者一般从股票开始做起,我第一次就做外汇衍生品,或许是天生注定要做期权。当时招商银行对这方面的重视力度不高,那个软件上没有k线图,只有报价,我一开始就没有走技术分析的路,不是不想走,而是没见过。关于期权的概念,我花了两小时在招商银行的网站上研究,发现有点问题,又通过搜索引擎才弄明白。所以我第一次做交易的经验很奇葩。

期权可以做long,也可以做short,但招行的外汇期权不能做short,只能做long,相当于warrant(涡轮)。当时自己不懂,感觉期权很贵,也不知道还能sell。第一次做交易是硬着头皮去买,受地摊杂志的影响,看着欧债危机的新闻就买了欧元看跌期权,买入时合约价是7元多,后来涨到15元,翻了一倍多,那时异常兴奋,人生第一笔交易的回报率就达到了100%多。之后就产生了个人投资者会出现的一个幻觉——全世界的投资机构都比不过我,两个星期内我的回报率就100%了。今年年初牛市时,我接触了很多做交易的朋友,他们经常问我做对冲基金年化收益率能达到多高?我回答:做美元套利能有8%就不错了,他们笑说上午才割了一个涨停板。这是个人交易者初期都会经历的过程,不要认为自己有多了不起。

按照地摊文学的说法,欧元是要完蛋的,那我就把赚的钱继续拿来追空,追的过程中欧元出现了一次史无前例的暴涨,我完全不能明白,甚至夜不能寐、辗转反侧。这也是个人投资者经历的第二个阶段。我发现事实和书上说的有偏差,绝望的时候甚至注重起了风水的摆设。迷信的根源是无助,无助的根源是无知。迷信并不是说明这个人有多蠢,而是他在这个领域没有其它办法了。这是我经历的一个阶段,相信很多投资者也和我有着相似的感受。观察下来,80%-90%的投资者都会有新手运气,之后就会面临一种很无助的状态。

因为不服输,我又开始了外汇即期保证金交易,这是条“不归路”。我建议大家如果没有一定的专业高度,一开始不要轻易地进入外汇市场,从股票市场入手是个合适的选择。后来交易了一段时间,我才认识到了k线图。k线图看久了,你总觉得自己能看出点什么东西,隐隐约约有感觉,又说不出来该怎么办。于是我开始看书,我看了市面上能买到的大概所有关于技术指标和技术分析的书,我开始变成了一个“赌徒”。我曾在博彩网站(体育彩票、福利彩票)上发现专门设有一栏——技术分析,赌马网站的有技术分析我还能理解,一匹马或者骑师过去的成绩一向较好,还能分析一下,而博彩是完全的随机数,但凡学过概率论的人都知道独立事件是没有任何关系的,但彩民硬生生地可以发展出一套完整的技术分析理论。连续两次出现同一个数字,貌似第三次出现的概率就会小一些,这是“赌徒谬误”,而我在看过了无数张的k线图,完全陷入了“赌徒谬误”的深渊,开始了频繁的赌涨赌跌操作。人生第一次外汇现货的保证金当月收益超过了100%,熟悉的感觉又回来了,这当然是很愚蠢的,市场后面会再来打击你的。

遭遇收益起起伏伏,感觉朝不保夕,我感觉非常没有安全感。后来想既然自己已经认为技术分析可以做,就不要把赌徒的心态放进去,就开始走向程序化交易的道路。自己编写程序化交易软件,把技术分析的组合规划化,固化下来,开始进行交易。理论上,程序化交易可以完美克服人性缺陷,只要我不去干预,程序按照原则去交易,就可以避免因为情绪化出现的失误。经常有人说,投资没做好是因为人性的恐惧和贪婪,而程序没有这些因素,那是不是就可以做好呢?我经过大量辛苦卓绝的工作,获得了一个非常漂亮的回测曲线,收到了一个非常残忍的现实。刚上实盘是挺好的,跑着跑着感觉就变了。作为一个程序员,我对自己感到很愤怒,很多事情我搞不定没关系,但是对一个有着明确输入输出的机械系统我也搞不定,这对于工科生来说是一种羞辱。因此我决定做一件疯狂的事情,将所有可供统计、具有可验证性的技术分析做了线性规划,将不同市场上所有有丰富价格历史的技术分析都进行历史回测,将证明胜率在六成以上的纳入规则,之后进行统筹全场的线性规划,一网打尽。短暂的成绩非常好,好得惊人,熟悉的感觉又回来了,接下来就出现了大量的回撤。回撤是正常的,但在几个标准差外就不对了。我在想如何再改进,但我把已知的可供统计的技术分析基本都囊括在里面了,接下来该怎么办?我把自己逼到一条绝路,绝望地想:到底是我没有找到技术分析的神奇组合呢?还是历史经验归纳法本身就不足?最后我干脆就停止交易了,做了一件很蠢的事情——锁仓,我建议大家不要去锁仓,这是白付利息的事情。

不做交易后,我重新去学习了哲学,因为本身对哲学也感兴趣。人类认识世界有两种途径:一是归纳法,二是演绎法。什么是归纳法?盒子里有6个鸡蛋,有5个都是臭的,我觉得最后那个也是臭的,这就是归纳法。什么是演绎法?人一定会死,因为苏格拉底是人,所以苏格拉底必然会死,从全称命题下降到单称命题,这就是演绎法。我们每天都在频繁使用归纳法和演绎法,但有一个重要的问题,演绎法从全称命题到单称命题的下降是完全没有任何逻辑问题的,但归纳法是从单称命题上升到全称命题,这在逻辑上无论如何也是站不住脚的。归纳法有一个典型的例子,如果我们过去看到的所有天鹅都是白天鹅,那天鹅就都是白色的。“黑天鹅”在英语中的意思曾经是“不可能的事情”,就如同中国的“龟毛兔角”,直到在澳大利亚发现了第一只黑天鹅,自此“黑天鹅”的意思就变成了“从未发生过的事情”。演绎法是从真命题出发,归纳法从历史现象出现。

那技术分析属于哪种推理方法?显然是非常纯粹的归纳法,因为我们看到过去的现象A之后会经常产生上涨,现象B之后会经常出现下跌,所以我们认为现象A未来也会带来高概率的上涨,现象B未来会带来高概率的下跌,这是从单称命题到全称命题的过程。下面这个有名的例子叫——罗素的火鸡。感恩节前的每一天,农夫每天都会准时给火鸡喂食,火鸡感到很幸福,直到感恩节那一天,一切的历史经验都化为乌有,因为火鸡从未经历过主人不喂食还要屠宰它的一天。归纳法依赖于历史现象的结合,但没有能保证未来的现象在过去现象的集合中,这并不是说归纳法没有用,而是它在逻辑中永远得不到保障。唯一没有例外的事情就是永远有例外。大卫·休谟说过一句话:运用归纳法的正当性永远不可能从理性上被证明,意思就是如果纯粹靠归纳法,就是不理性的。无论你的归纳有多量化,所有的技术分析只要是纯粹使用归纳法都是不理性的,不理性是前提,是否量化只是一个形容词,无非是量化理性和主管理性的区别。

上午寇总(寇健)和我交流了一下,他以前有一个group做ANNs(人工神经网络),最近因为大数据,神经元网络又火起来了,我也曾花过很多钱做过大量的这方面的工作,但最后都是无果而终。因为这些都是纯粹地从历史现象出发进行归纳,赌明天是过去的翻版,而所有的技术分析都是赌明天是过去的翻版。康德有一句石破天惊的断言——“因果率不来自于经验”,如寇总上述所说,裂解套利依赖于汽油必须来自于石油的裂解分裂,而汽油来自石油的裂解分裂是物质本身的化学属性决定的,并非来自经验。

有人问我,黑天鹅确实会发生,但是比较少。过去的事情与未来的大部分还是比较相似的,我们能不能过去的历史经验中判断出未来大多数的情况呢?这是一个美好的理想,不幸的是卡尔·波普尔用非常严格的方法重新阐述了这个过程,得出了一个非常残忍的结论:归纳法既不能给人们以未来的必然性知识,也不能给人们以未来的或然性知识。过去现象A指标性高于随之出现的现象B,价格涨跌的频次统计仅仅是相关性,并非因果关系。

我最近发现了一个很有趣的例子,太平洋的一个小岛与世隔绝,人类学家登陆小岛时发现岛上有一个奇怪的宗教,当地的土著会用红色的颜料在胸口画上“USA”,他们也不说英语,原来二战时美军曾经短暂地占领过这个岛屿。这群人不打猎、不种田,也不采摘果实,他们整天带着奇怪的帽子摇头晃脑,口中念念有词,过段时间天空中就会飞过“铁鸟”,投下食品、药品、武器……他们觉得这就是“神”,随后就衍生出一种宗教。现象A(用红色的颜料在胸口画上“USA”、带着奇怪的帽子摇头晃脑、口中念念有词)导致现象B(空投食品、药品、武器……),所以他们重复现象A,期望有现象B。因为看到MACD金叉上涨一次,又看到MACD金叉上涨了一次,所以我们就希望MACD金叉再上涨,这两者的性质是相近的。相关性不代表因果,因果不来自于经验。

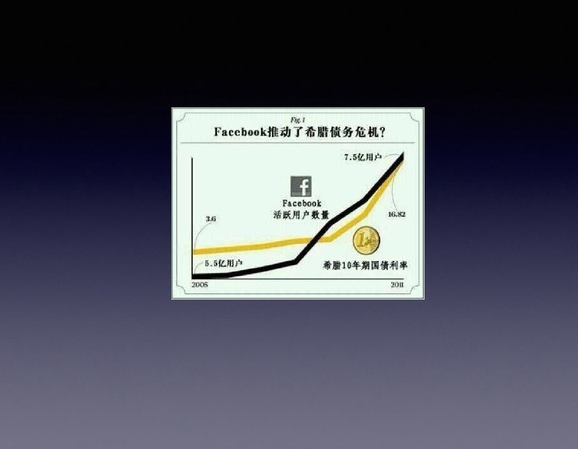

(图1)

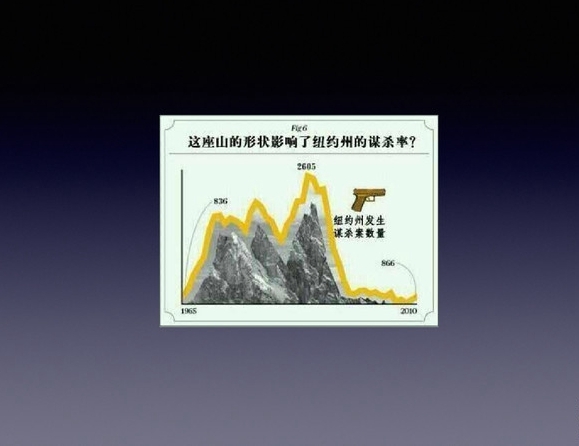

(图2) 图1中黄色的线代表的是希腊的国债利率,黑色的线代表的是Facebook的用户增长,两条线成明显的相关性,但这两件事情没有关系。更荒诞的是纽约的谋杀率和这座山的形状呈现非常好的相关性(图2),我们所寻找的技术指标和价格波动变化率的相关性一般也不会超过这两者的。以正态分布为前提的统计类策略有很多,因为我们不服气在金融市场输了这么多钱,购买金融学的教材,潜心研究,最后发现他们会先假设价格服从正态分布。我统计过一些自己比较关注的品种,发现没有一个是符合正态分布的。刚刚寇总提到的是史上最大对冲基金——LTCM(美国长期资本管理公司),明星阵容包括哈佛商学院教师默顿(Robert Merton)——BS期权定价公式的提出者,美国前财政部副部长及美联储副主席莫里斯(David Mullis)。按照LTCM模型,像东南亚危机这样的事情即便在100亿年也不会发生一次,因为这是以正态分布为前提的严格推导,但其中的问题是收益率也符合正态分布,所以最终东南亚危机还是爆发了。所有以正态分布为假设和经验归纳法为前提的策略到最后必然导致未来现象超过历史现象集合的问题,我之前所有努力是零分。基于正态分布或者其它概率分布(如柯西分布)都属于经验归纳法,其实假设为正态分布甚至算不上是经验归纳法,因为如果根据经验归纳法,我们统计下来的历史分布并不符合正态分布,后面如何继续推导下去呢?即使使用了大量的经验归纳法,运用归纳法的正当性也永远不会在理性上被证明。

那时的我已是一位职业投资人了,陷入深深的迷茫之中。我做了大量的量化工作,但全都是量化迷信,接下来怎么办呢?我的系统还在继续盈利,但我已经无法找到说服自己的理由了,而天无绝人之路。归纳法的局限性是否意味着我们所做的都一无是处?并不是,我们还有演绎法可用。我在4月底做了一次演讲,给大家展示了一个完全不使用经验归纳法的策略,一个纯粹推演的策略,这个策略的基础知识是经济学中著名的定理——蒙代尔不可能三角,这个策略的意思是一个国家不可能同时实现资本流动自由、货币政策的独立性和汇率的稳定性,最多拥有两者。如果你要放弃货币的自主性即央行不能决定货币发行的多寡,你就能同时拥有资本的自由流动、汇率的稳定,好比香港的联系汇率制,有一笔美元要进入香港金管局,可以发出等量的港币,金管局完全可以决定汇率,资本也可以自由流动,问题是有多少港币不是金管局说了算的,而是要看美元流入多少。如果牺牲汇率的稳定,想要货币的自主性和货币的自由流动,就必须使用汇率浮动机制,我们能控制本币的多少,资本又可以自由流动,就会造成本币和外币的相对价格必然是一直运动的,也就是不能保证汇率的稳定性了。假设我们既要货币的自主,又要汇率的稳定,只能牺牲资本的自由流动,意味着金钱不能自由进出,这就是资本管制。那“蒙代尔不可能三角”是由归纳法还是演绎法推导出来的呢?它是演绎性质的。瑞士央行2014年3月20日公布利率,维持欧元兑瑞郎汇率下限1.2不变;6月19日重申下限,并且表示无限量购入外汇;9月18日宣布继续维持1.2的汇率下限,并称汇率下限仍是适合的汇率工具;2015年1月5日,瑞士央行将利用无限资金来捍卫瑞郎的汇率上限。死守1.2等同于联系汇率,发达资本主义不可能对资本流动进行管制,加上独立主权国家的货币政策不能让人,根据“蒙代尔不可能三角”,代价如何呢?我对那天的印象非常深刻,我甚至以为是软件故障了。

人民币汇率的波动率不断收窄之后,迎来了类似瑞郎的崩溃,这段时间里在银行做外汇交易的朋友告诉我,市场上最流行的交易是做空人民币期权波动率,赌人民币的波动率越来越小,最后收为一条线。我跟他们说,人民币汇率一定会崩,我没有使用经验归纳法,是利用纯粹推演,香港各大银行外汇交易员纷纷表示不相信我。我并没有高明的本事和信息来源,只是利用纯粹的演绎获得百分之百的确定性。

做了很长时间的交易后,我发现我作为一个概率赌徒和太平洋上岛屿上的奇怪宗教并没有本质的差别,而我一旦使用演绎法就能获得市场之后走势的推演。金融对于社会的意义为何?我们赚的钱是从哪里来的?之前我作为一个概率赌徒是不在乎这些钱是从哪来的。所有做金融交易的人利用自己的专业知识为整个社会做风险管理,只有这样才能真正地盈利,否则只是在赌博,而交易所不是赌场。

我最近为黄金企业做期权套保,就是卖空黄金,看涨期权,因为有大量的黄金库存,所以他们担心黄金价格会跌。近期的黄金期权有比较高的Theta,做空它就可以吃掉期权Theta的值。上周五快速下跌的时候,期权的价格很快收于0,最后造成的损失就能赚回一些。如果黄金上涨,我们就会面临黄金看涨期权的兑付压力,因为有大量库存,所以我们也不用担心这个问题。那这笔合约中,谁赚钱呢?谁亏钱?并没有,交易不是你赚我赔的事情,而是各取所需的事情,我利用对金融市场和合约的熟悉,完成企业对风险的规避和管理,而且整个过程中没有运用经验归纳法。我发现自己又变成了一个技术人员,曾经作为码农,然后变为赌徒,交易做久了后又回到了技术人员,我通过对金融市场合约的熟悉和技术重新为企业做出了服务,最重要的是我明白了风险的管理绝不能依赖纯粹的经验归纳。

我还做了一些汇率远期市场的套保交易服务,本质上我在为一家并不认识的外贸企业做了汇率风险的担保,我保证了汇率远期合约的有效性,远期合约为什么有效?因为它有交割。为什么交割能够保证合约的价值和它的标的物有联系?因为有套利者,套利者必须通过风险管理的办法获取自己的利益。那套利者的利益来源是什么?他为他并不认识的外贸企业做汇率风险管理,尽管我仍然在做套利交易,但我明白我现在利用自己对风险的深刻认识和金融合约的熟悉,为认识或不认识的企业服务,这是我们该赚的钱。互相不认识的人之间的互利系统,这才是market(市场),不是casino(赌场)。一朋友在自己的工作场所一栏写:CBOE(芝加哥期权交易所)博彩中心,这个态度是不太好的,我以前也是把市场当赌场的人,最后做久了后发现并不是这样的,市场并不是赌场,而是认识或不认识的人都可以互利的行为。就像我并不认识百事的任何一位员工,但是一瓶水背后却有成千上万的人为我们而服务,他们利用他们的专业知识为我们服务。

我也做一些利用期权与波动率衍生品的价差套利,我服务的是所有不擅长期权的人,他们可以直接从波动率衍生品中进行交易。波动率衍生品交易的有效性是谁来保证的呢?是我,因为我对期权够熟悉。最近接到一笔生意关于定增,定增是会折价的,处于一级市场和二级市场之间,定增怕的是锁定期时标的股票会下跌,我就运用了期货和期权去锁定目标的下跌,他们还给了我一个定增值,这样我就可以获取无风险利润。那我的利润是从哪里来的呢?我为投资者和公司大股东做出了服务,我把我不需要的风险和需要的风险和别人进行交换,风险并不会凭空消失,但可以集中对冲掉,我就相当于一个风险集中器。如同批发商的规模优势,金融机构应该找到自己的社会地位,就是风险的集中对冲区。金融交易做到最后能稳定持续盈利,必然有一个社会学意义和经济上的意义,如果找不到意义,那你只是这次赌赢了而已。

从猜涨猜跌的赌徒变成用技术为社会服务的人,作为一个财务问题的水管工,金融合约就是我的扳手。如果从个人投资者到一个金融机构的策略制定者,这过程中最大的转变不是我交易了多复杂的金融衍生品,也不是我动用了多大的资金,而是我们对金融市场的理解从一个赌场变为了一个社会的服务者,无愧于作为一个社会成员,而且回报相当丰厚。为社会创造价值,社会会回馈你以价值。做一个生意人,不做算命先生。于是我不再试图战胜市场,市场的本意是交换大家的所需,算计死对手的地方叫修罗场。真实的市场是大半个修罗场,所以大家活好自己、服务好大家,这是机构投资人的社会意义和稳定立足于社会的根基所在。 七禾网张文慧、刘健伟整理 责任编辑:黄荣益 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]