聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 如果引发日元强力贬值,对贵金属而言(尤其是白银)将是重大利空 A 安倍经济学的“三支箭”

上世纪90年代,日本经济泡沫破灭,日本GDP增速急速下降并一度出现衰退,通胀率持续下跌进入通缩区间,经济陷入了停滞。对此,诺贝尔经济学奖获得者保罗·克鲁格曼及约瑟夫·斯蒂格利茨都曾提出,日本掉入流动性陷阱,需要大量增发货币及通过财政手段刺激消费。这构成了安倍经济学的理论基础。 为摆脱长达20年的通缩阴影,安倍晋三上台后便开始了基于安倍经济学的刺激政策,主要包含被称为“三支箭”的三种经济策略——宽松的货币政策、积极的财政政策以及结构性改革。 第一支箭——以量化宽松为主的货币政策,即印钞。自2012年年底,安倍晋三上台后便大开印钞机,为此安倍晋三还撤销了当时不听话的央行行长。此举主要目的在于让日元贬值、提高通胀、提振出口及促进股市繁荣。 第二支箭——积极的财政政策,即加大公共财政支出。2013年1月,安倍政府通过了总数达2267.6亿美元的政府投资,此举令整个日本土木建筑业一片繁荣,在刺激经济的同时降低了就业率,但同时令其高达GDP总额200%多的债务雪上加霜。 第三支箭——结构性改革,即设立经济特区吸引外国投资,鼓励女性工作等政策。前两支箭治标,第三箭则是治本,目的在于从结构上根本解决日本老龄化带来的一系列经济问题。 安倍经济学的前两支箭可谓立竿见影。2012年年底开始,在大规模的量化宽松后,日元迅速贬值,加之各大投行对冲基金大举做空日元,美元兑日元半年内就从80冲破100关口。伴随着政府加大财政支出,GDP增长提高,失业率下降,工业出口得到提振。日经指数飙升,创造了资本市场的财富效应,也刺激了消费。日本经济短期内出现了好转的迹象。 B 安倍经济学1.0的破产 虽然短期来看,安倍经济学对日本经济确实有一定的提升作用,但长期来看,日本经济停滞的根源并没有根除。货币总量的调整、财政支出的增加就如同吗啡,只能暂时缓解日本经济的疼痛;但如果第三支箭——结构性改革没有落到实处,那么积累的巨额债务只会带来更大的经济危机。 经济未好转,债务节节高 自安倍经济学实施以来,日本GDP仅在2014年第一季度以及2015年曾达到过2%,但今年第一季度却骤降至1%以下;通胀方面,CPI在2%以上也只保持了1年左右的时间(2014年3月至2015年4月),此后一直徘徊于零值附近。可见,最重要的两项经济指标并未因为安倍经济学的实施而出现持续性的好转。进入2016年,指标更是出现了经济衰弱的迹象。 而同时,由此产生的巨额政府债务更是将日本经济推向了万劫不复的境地。当初为了推行安倍经济学,安倍内阁在政府已高度负债的情况下再次大幅放债。据日本财务省最新公布的国家债务规模数据显示,今年5月日本国债总额已上升至1064万亿日元,相当于日本GDP的213%,创世界之首,远远高于深陷债务危机的希腊(143%)。国际市场开始担忧,希腊式大崩盘会不会在日本重演。 但是,目前日本的情况与希腊不同。一是日本央行能够通过独立执行货币政策来创造流动性,通过提升通胀来化解债务,而这是希腊央行所欠缺的;二是90%的日本债务由日本本国国民持有,外债的比例并不高,因此崩盘的概率其实不大。 物极必反,日元反弹 在大幅举债的支持下,美元对日元曾在2015年6月飙升至125的高位。但好景不长,在全球经济疲软,市场担忧情绪升温的背景下,避险资金流入日元,日元开始升值。今年年初,日本央行出乎意料地推出负利率政策,但美元兑日元仍跌跌不休。进入2016年,美联储加息步伐放缓的预期加速了日元上涨态势,而6月英国退欧事件成了压垮日元的最后一根稻草,美元兑日元因此跌至100关口附近,几乎宣判了安倍经济学的破产。 失败根源:三箭齐发,一箭脱靶 安倍经济学失败的真正原因是在宽松货币政策与积极财政政策如火如荼开展的情况下,结构性改革的进展却不大。 首先,真正受益于安倍经济学的是那些具有海外贸易的大型日企。由宽松的货币政策带来的日股牛市加之贸易顺差的上升让这些大企业赚得钵盆满盈;然而那些主要依靠进口原材料的中小企业却有苦说不出,日元的贬值导致原材料成本大幅增加,中小企业破产率节节攀升,两极分化严重。 其次,企业利润的提升并未如政府所愿地传导至工资和投资,而是传导至了促进消费的途径上。虽然近几年工资有所增长,但同时税款和保险费的负担也在加重。民间智库“日本综合研究所”的一项估算结果表明,剔除税金和社会保险费,日本家庭经济收入中的实际可支配收入与安倍经济学实施前2012年的水准基本持平,因此消费需求依旧不振。 最后,日本经济困境的根源在于人口结构的老龄化,而安倍经济学的失败在于其与老龄化问题之间有着不可调和的矛盾。目前,日本人口总数已经连续7年负增长,今年更是17年来首次跌破1.26亿关口;同时65岁以上人口占比已经高达26.6%,也就是说,每4个日本人中就有一个65岁以上的老年人。安倍经济学的实施引发通货膨胀,老年人在不断哄抬的物价面前只能“节衣缩食”,减少消费。政府只能通过增加公共开支的方式促进老年人消费,致使财政负担加重。经济也就此陷入了公共债务不断累积,而消费水平持续低迷的死循环中。 C 再来一遍,大力出奇迹? 经济下滑和日元升值令市场普遍认为安倍经济学失败了,但安倍政府却不死心。7月中旬,在赢得大选后,安倍晋三会见曾连发两轮QE,以“直升机撒钱”著称的美联储前主席伯南克,并坚定表示将通过强有力的货币和财政政策,提振经济增长。在“三支箭”失败后,安倍政府为什么还要重装“三支箭”呢? 国内:背水一战 日本政府现在已经负债累累,如果再发安倍“三支箭”,日本政府的负债率恐将达到GDP总量的250%。届时,高逾GDP总量10%的债务利息将压得日本政府难以喘息。 不难发现,即使安倍晋三的新箭尚未射出,日本政府也面临着急需解决的问题——提高政府财政收入以缓解高负债压力。但这个问题却很难在日本经济陷入衰退时解决。 提高政府财政收入,目前来看最有效的办法即提高消费税。日本曾三次上调消费税,在1989年日本股市最高点时,日本“复征”消费税,尽管当时税率仅定为3%,却成为股市泡沫破裂的替罪羔羊。其后在1997年,首相桥本龙太郎将消费税自3%提高至5%,却又碰上亚洲金融风暴,消费税再度成为众矢之的,桥本龙太郎也因此下台。2014年4月日本又将消费税率从5%提高到8%后,不仅财政状况未能改善,日本经济还多次陷入技术性衰退或濒临经济萎缩。不难看出,上调消费税会对日本经济造成沉重打击,那么如果在经济衰退时上调消费税无异于自杀行为。而日本今年经济不佳,加上英国退欧冲击,安倍晋三推迟了上调消费税计划。因此,安倍政府急需拉升日本经济,以缓冲未来上调消费税带来冲击。 目前,通缩再临,消费需求下滑,将导致经济增长下滑甚至衰退,从而使民众收入降低,最终导致消费进一步下滑。这将使日本陷入一个慢性死亡的泥潭,若不能摆脱困境,不仅日本的经济状况将持续恶化,高负债还会令政府慢慢失去政策刺激的空间。 因此,日本目前并没有更好的选择,只有选择背水一战,继续加大力度举债印钞,以刺激消费,提振经济,试图在情况恶化、政策空间消失之前跳出泥潭,并加速结构性改革,力求早日摆脱人口老龄化带来的劳动力不足、消费需求下降等导致经济衰退的一系列问题。 安倍晋三已向经济再生担当大臣石原伸晃和财务大臣麻生太郎作出指示,要求制定出经济刺激计划,包括贷款等在内的经济刺激计划规模预计将超过10万亿日元,以全面刺激经济。 由于市场预期日本央行与政府将采取更多刺激措施,日元兑美元过去一周下跌了约5%。 国际:退欧冲击余波难料,美联储年内加息概率升高 英国退欧事件持续发酵,点燃了全球宽松预期。除日本只能选择背水一战之外,全球其他主要央行也在市场大动荡的棘手境地中蠢蠢欲动。虽然在7月14日的利率决议上,英国央行意外按兵不动(议息会议前市场预期英央行降息的概率高达74%),但这并不意味着英国退欧的风险已经消散。英国退欧引发的短期市场振荡确实逐渐平息,但其带来的经济、政策不确定性的影响也许会长达数年,而且随时可能发酵。此次英国央行选择观望也只是鉴于短期影响已经消退。 相比英国央行,欧洲央行面临的困境更不容乐观。由英国退欧引发的欧洲银行业危机近来持续发酵,日前有消息传出,意大利与欧盟委员会关于银行债务重组谈判陷入僵局,银行违约概率陡增,市场担忧情绪加剧。此外,退欧公投前欧元区经济复苏态势本就低迷,因此,不管是为了挽救银行业,还是提振经济,欧洲央行都有必要加大宽松力度以减轻英国退欧带来的影响。尽管货币政策空间有限,但身负使命的央行们也只能硬着头皮,沿着老路走下去。 相比之下,美联储的加息路径受到英国退欧的影响较小。进入2016年以来,美国通胀上行态势稳定,核心CPI稳定在2%左右;6月靓丽的非农数据远远超过市场预期,美联储行动的概率大幅提高。 随着美国经济转好,加之欧洲央行等全球其他央行均有可能继续加码宽松政策以提振经济,美元将保持强势。且英国退欧之后,欧洲的避险情绪逐渐降低,令金银价格承压。若安倍经济学重启,那么可以预期的是日元将再度大幅贬值,似曾相识的一幕或将重演。 D 安倍经济学与白银 我们认为,安倍经济学重启如果引发日元强力贬值,对贵金属而言(尤其是白银)将是重大的利空。 统计角度:日元汇率与白银价格高度正相关 我们观察到,自2012年9月安倍晋三上台宣布财政货币刺激政策以来,美元兑日元汇率和白银价格的相关系数暴增。

表为美元、日元与白银的相关性统计(2010—2016年) 根据简单的统计分析,2010年8月至2012年8月,两者的相关系数只有-0.4;而2012年9月至今,两者相关系数高达-0.9。相比之下,2010年8月至今,美元指数与白银的相关系数为一直在-0.7左右,最高也不过-0.78,虽然也是高度负相关,但和美元/日元相比还是有较大的差距。

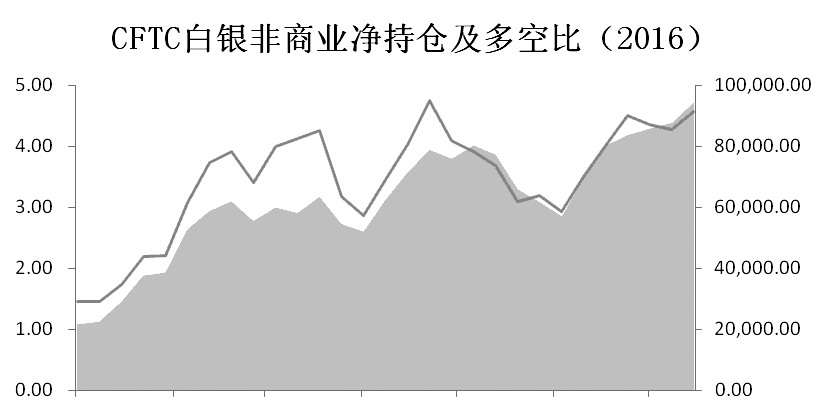

由此可见,安倍经济学问世以来,日元汇率和白银价格高度正相关。因此,按照这个逻辑推演下去,如果日元之后大幅贬值,白银相应大幅走跌的概率是相当大的。 资金层面:量价背离初现端倪 除了统计角度,从资金面来看,白银也同样面临下跌的压力。 近期,COMEX白银库存连日上涨,显示出补库存的意愿强烈,CFTC的非商业净持仓继续上涨,非商业多空比值表现强劲。同时,ETF库存依旧保持在年内最高水位——从资金层面来看,白银应该具备持续上冲的动能。但银价受到英国退欧刺激暴涨之后,走势乏力,量价背离的迹象愈发明显。

因此,我们认为白银在英国退欧事件之后换手量增大,已经有相当数量的前期投机者获利离场。

价格形态:快长快跌之下是投机的本质 纵观白银的历史走势,我们发现,白银在出现一波快速上涨之后,随之而来的往往是一波断崖式的下跌。从交易的微观层面分析,很容易找到其中的原因:主力借助基本面或其他因素拉涨白银,价格快速上涨之后引发跟风盘,主力资金在高位出逃,缺乏资金接力导致上涨难以为继,投资者争相卖出导致价格跳水——这是投机交易的典型表现。而白银作为投机属性强烈的交易品种,这种“尖头型”的价格形态频繁上演。

我们统计了历年来白银出现“尖头”形态时前期上涨周期和后期下跌周期的时长与涨跌幅(见下表)。 从上表中我们可以得出以下结论:一是2003年至2011年,白银处于牛市周期(上涨时期大多长于下跌时期),2012至今则为白银的熊市周期(下跌时期长于上涨时期);二是牛市周期中,每一个“尖头”形态形成所需时间更长,形成过程更为陡峭。

鉴于白银自2015年年底至今已经飙升了近50%,我们认为当前的白银价格已经有相当的泡沫成分,已经具备再次上演“尖头”行情的基础。而安倍经济学的重启,很有可能成为诱发白银下跌的导火索。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]