聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 1.3 原油价格主要影响因素分析 1.3.1 世界经济增长

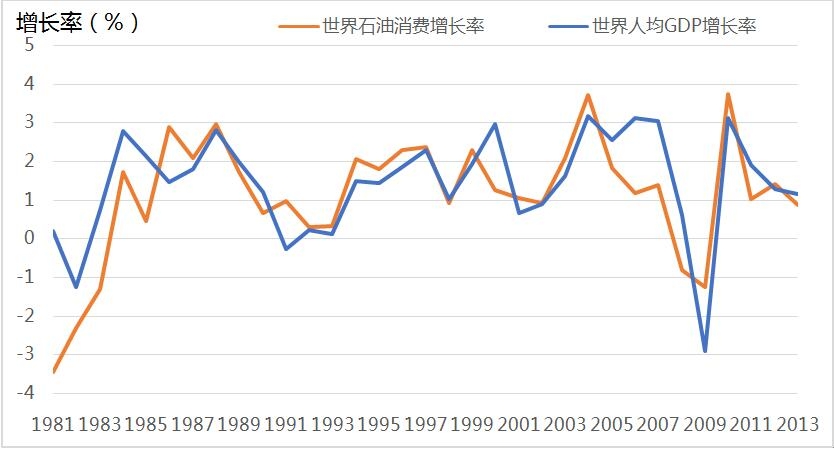

图15 1981-2013世界人均GDP增长率与世界石油消费增长率 数据来源:http://www.eia.gov/,http://data.worldbank.org.cn/ 石油作为最重要的工业用品,其消费实际上是世界经济增长的派生需求。选取世界人均GDP增长率表示世界经济发展情况,世界石油消费增长率表示世界石油消费变化情况。自1981年至2013年,两者表现出了稳定的高度正相关关系(图15),定性地说明了人均GDP增长率能较好的解释世界石油消费增长率。 利用计量经济学的理论对两者进行深入的定量实证研究,用世界石油消费增长率作为被解释变量∆OIL%,世界人均GDP增长率作为解释变量∆GDP%,通过Eviews软件,对1981-2013年的33组数组进行简单回归分析,结果如下所示: ∆OIL% = 0.813 × ∆GDP%

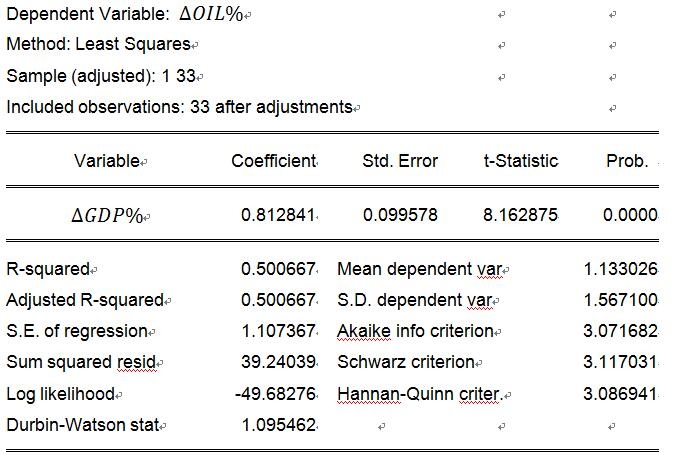

表1 1981-2013世界人均GDP增长率与世界石油消费增长率回归结果 回归可决系数R2=0.5,表示方程拟合优度较好,变量GDP的t值检验为8.16>2,表示变量的显著性较高,具有较强的解释力。从拟合图来看,红色为真值,绿色为估计值,两者的误差在合理范围内,总体估计情况较好。

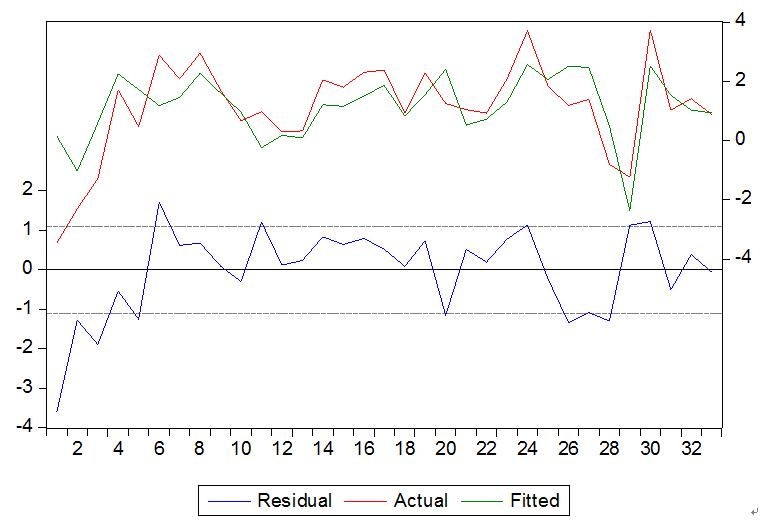

图16 1981-2013世界人均GDP增长率与世界石油消费增长率拟合图 实证结果表明,世界石油消费增长率与世界人均GDP增长率之间有强烈的正相关关系,且世界人均GDP每增长1%,世界石油消费便增长0.813%。 1.3.2 世界经济周期 经济周期(Business cycle),也称商业周期、景气循环,指经济活动沿着经济发展的总体趋势所经历的有规律的扩张和收缩。一般分为繁荣、衰退、萧条和复苏四个阶段。本节主要应用法国医生、经济学家克里门特•朱格拉(C Juglar)在1862年提出的周期理论对经济进行分析。而中国和美国作为全球两大经济国,分析两国的经济周期对于判断世界经济周期具有参考意义。

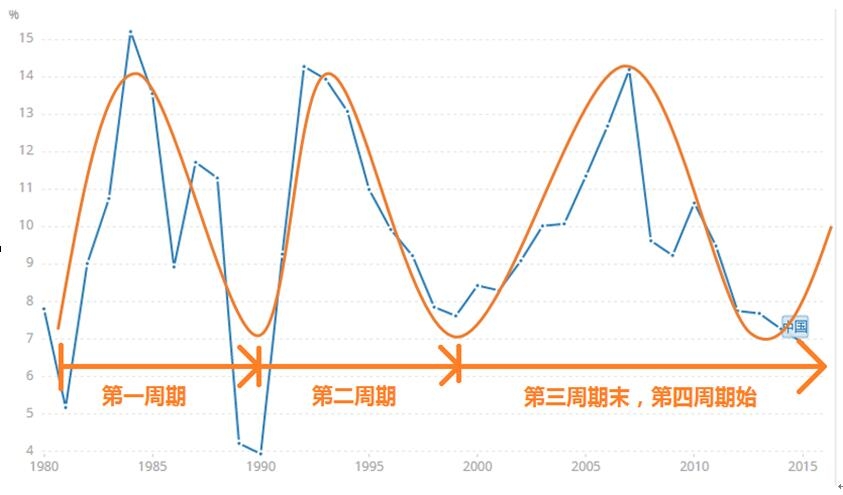

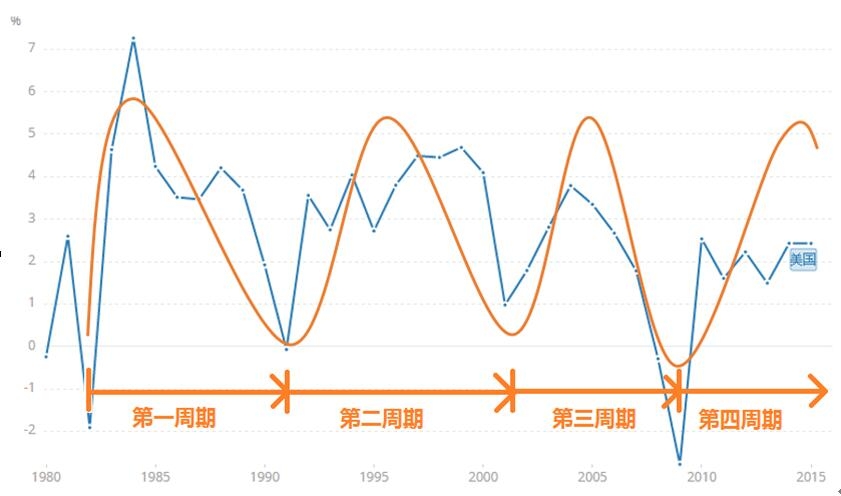

图17 1980-2015中国GDP增长率与朱格拉周期 数据来源:http://data.worldbank.org.cn/ 朱格拉认为,经济存在着9~10年的周期性波动。从1980年至2015年中国的GDP增长率来看,中国的经济能够被划分为3个周期(图17),1981-1990年为第一周期,1990-2000年为第二周期,2000年至2015年为第三周期。显然,1980-2000的两个经济周期用朱格拉周期解释的较为合理,分别为9年和10年。而2000年至今的第三周期已超过10年,用朱格拉的10年周期理论解释欠佳,这可能与中国的经济转型导致的经济增速放缓有关系。目前中国正努力实现经济软着陆,实施紧缩性财政货币政策,减少投资,适当放缓经济增长是合情合理的。经济学家一般认为中国经济已大概率处于2000年以来周期的末端,即萧条期的尾部,即将进入崭新的新周期,回暖上升。

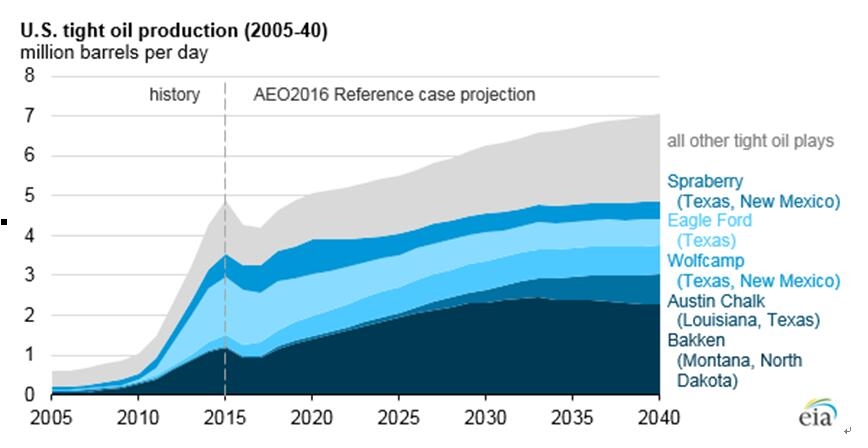

图18 1980-2015美国GDP增长率与朱格拉周期 数据来源:http://data.worldbank.org.cn/ 1980年至2015年美国的经济可被划分为四个朱格拉周期(图18)。1981-1991年为第一周期,1991-2001为第二周期,2001-2009为第三周期,2009年至今为第四周期。可见,朱格拉周期理论对于美国经济的解释较为合理,第一周期和第二周期为期10年,第三周期为期8年,目前美国正处于第四周期的中部,即繁荣阶段。 结合中国和美国的经济,推测目前世界经济有可能处于上一周期的末端,新周期的开始,即萧条至复苏的交替阶段。 1.3.3 供应变动 影响石油供应的因素有很多,如石油储量、石油投资情况、勘探开采技术、运输成本等等,但是很多因素在短期内是不会轻易改变的,如石油储量,其对于供应的影响不够直接,并且时间跨度比较大,显著性不好。本节将重点分析近年来对于国际石油供应具有较大冲击和影响的事件,美国页岩油和OPEC限产。 1.3.3.1 美国页岩油 根据英国石油公司(BP)2016年6月的世界能源报告,美国在2014年石油产量为11723千桶/日,超过沙特阿拉伯的11505千桶/日,成为全球最大石油生产国。 2015年美国石油产量为12704千桶/日,占世界总产量的13%。通过美国能源情报署(EIA)的报告,目前2015年美国页岩油(致密油)平均日产量为5百万桶左右,占美国总石油产量的40%。

图19 2005-2015美国致密油产量及预估 图片来源:http://www.eia.gov/ 2010年以前美国页岩油产量不到1百万桶,5年时间增长了4百万桶(图19),而同时期的美国石油总产量增长仅为5百多万桶,由此可以推断,近5年来页岩油的产量增长占比美国总石油产量增长达80%,页岩油的生产情况对美国乃至世界石油市场都具有重大影响。

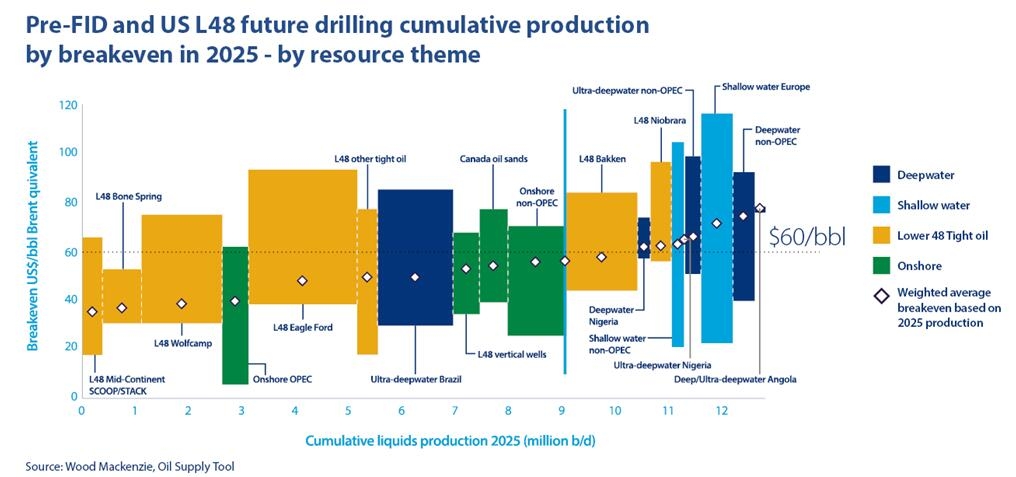

图片来源:Wood Mackenzie ,http://www.woodmac.com/ 作为石油开采的前沿最新技术,页岩油一直笼罩着一层神秘的面纱,外界对其最重要的属性“开采成本”的猜测也众说纷纭。目前页岩油的相关数据基本都来源于美国的大比例(≥15%)油气产量出自单一油气田的上市公司,因为根据美国证券交易委员会(SEC)的规定,他们必须披露其特定油田的运营成本信息。而另外两种厂商,私人非上市公司以及小比例(<15%)油气产量出自单一油气田的大型上市公司,他们没有披露相关油田运营成本的义务,而且一般来讲这种商业机密对外高度保密。因此目前关于页岩油生产成本的定量分析基本都建立在美国页岩油上市公司披露信息上。 图为英国伍德麦肯兹公司(Wood Mackenzie)对于世界各地原油投资项目的成本预估,Pre-FID(pre-final investment decision)是指尚未得到最后敲定的原油投资项目,图中黄色区域为Tight oil项目即美国页岩油项目,我们以美国页岩油最大生产地区Eagle Ford为例,其平均成本被估计在50美元/桶左右(图中白色菱形)。而另外几个页岩油产区的成本最低的不到40美元/桶,最高的约为60美元/桶。 从总体来看,页岩油的生产成本平均约在50-60美元/桶左右,进一步推断,油价在超过60美元/桶后由于投资利润的增长,美国页岩油供给将大幅增加,进一步影响世界石油供应格局。 1.3.3.2 11月30号OPEC达成减产协议 石油输出国组织——OPEC,现有14个成员国分别为:沙特阿拉伯、伊拉克、伊朗、科威特、阿拉伯联合酋长国、卡塔尔、利比亚、尼日利亚、阿尔及利亚、安哥拉、厄瓜多尔、委内瑞拉、加蓬和印度尼西亚。组织成立目的在于协调各国石油政策,商定原油产量和价格,采取共同行动反对西方国家对产油国的剥削和掠夺,保护本国资源,维护自身利益。 2015年,OPEC组织可探明石油储量为12190亿桶,占比世界总量70%,石油日均产量为38226千桶,占比世界总量41%,其出口的石油占世界石油贸易总量的60%。可见,OPEC组织在国际石油市场具有很强的话语权,当其决定减产或者增产时对国际油价会造成很大影响。 2016年11月30号OPEC在维也纳召开会议,经过数小时的激烈讨论,各成员国最终达成一致,决定于2017年1月开始减产120万桶/日,为期6个月,这是2008年以来OPEC达成的首个减产协议。另外,以俄罗斯为代表的非OPEC重要产油国也同意减产60万桶/日,其中俄罗斯预计减产30万桶/日。 此次减产协议将会使2017年上半年石油供给减少180万桶/日,减产的预期已在相关金融市场中开始发酵,使得11月30号当晚美原油期货价格大幅上涨,预计未来对原油价格仍有一定影响。

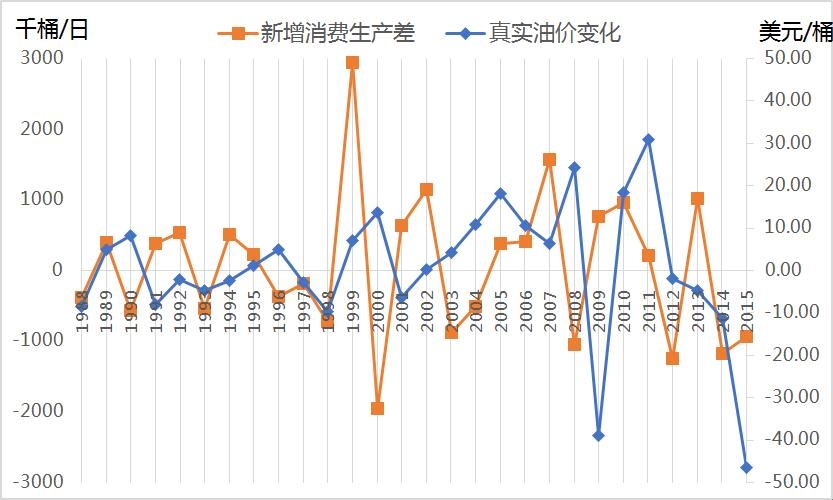

图21 1965-2015 世界石油生产消费情况与国际真实油价 1.3.4 供求关系 数据来源:http://www.bp.com/,bp-statistical-review-of-world-energy-2016-oil 为客观地表现商品供求关系与石油价格之间的关系,本文剔除了通货膨胀的影响,选取国际真实油价与世界石油消费生产情况进行研究分析。 1980年之前,世界石油一直是供过于求的(图21),按照商品供求关系定理,油价应下跌使供应减少,需求增加而达到均衡价格,但是1965年至1980年国际真实油价反而处于上升趋势中,并没有明显的下跌。1980年至今,世界石油供求关系逆转,变为供不应求,根据供求关系定理,油价应上涨,但是1980年至2000年油价处于快速下跌通道中,在2000年后才开始明显上涨。并且在供不应求的局面下,2009年和2015年国际真实油价反而大幅下跌。可见,世界总的生产量和消费量并不能很好解释国际真实油价的走势。 石油价格是动态变化的,静态的供求关系不能很好的对其进行解释,本节将引入新变量——新增消费生产差与真实油价变化量,用动态的供求关系变化情况对石油价格进行进一步分析。 今年产量 - 去年产量 = 今年新增产量 今年消费量 - 去年消费量 = 今年新增消费量 今年新增消费量 - 今年新增产量 = 今年新增消费生产差 今年国际真实油价 - 去年国际真实油价 = 今年真实油价变化量

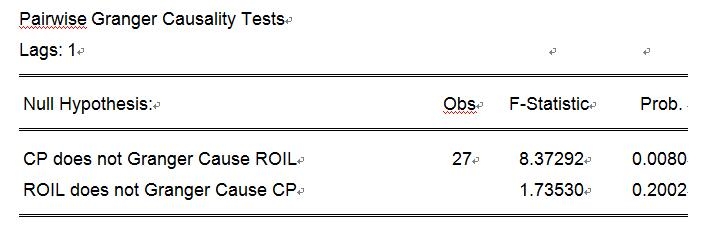

图22 1988-2015世界新增石油消费生产差与国际真实油价变化量 数据来源:http://www.bp.com/,bp-statistical-review-of-world-energy-2016-oil 在石油价格大涨,即真实油价变化量为大的正值的前一年,新增消费生产差往往也是较大的正值,即新增需求缺口出现(图22)。1999年新增消费生产差为2932千桶,需求缺口较大,次年2000年国际真实油价上涨了13.66美元/桶。在石油价格大跌,即真实油价变化量为小的负值的前一年,新增消费生产差往往也是较小的负值,意味着新增供应过多,例如2008年新增消费生产差为-1050千桶,新增供应过多,次年2009年国际真实油价下跌了38.96美元/桶。 通过计量经济学的理论,对两者的关系作进一步的深入分析。用CP表示新增消费生产差,ROIL表示国际真实油价变化量,对1988年至2015年共28个数据进行一阶滞后的Granger因果检验,结果如下所示:

表2计量经济学Granger检验结果 假设1:消费生产差CP不是真实油价变化量ROIL的Granger原因,其P值为0.008,远远小于0.1,故拒绝原假设,认为消费生产差CP是真实油价变化量ROIL的Granger原因。假设2:真实油价变化量ROIL不是消费生产差CP的Granger原因,其P值为0.2002,大于0.1,故接受原假设,认为真实油价变化量ROIL不是消费生产差CP的Granger原因。 Granger因果检验结论:新增消费生产差CP是真实油价变化量ROIL的单方面Granger原因,即消费生产差变化先于真实油价变化而变化。这进一步验证了上述的推断,新增消费生产差反应了供求关系的动态变化,对次年国际真实油价的变化具有较强的解释力。 根据以上结论,对2016年最新的世界石油生产消费情况进行分析。

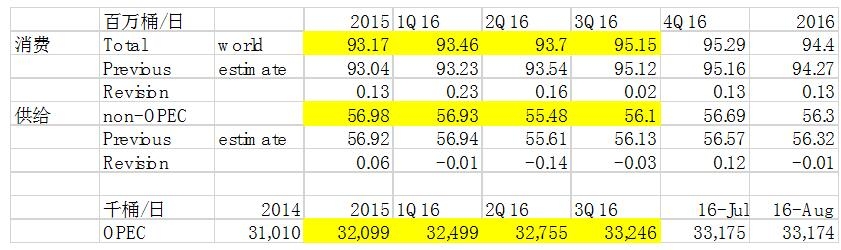

数据来源:http://www.opec.org/,MOMR October 2016 根据OPEC的十月市场报告(MOMR:Monthly Oil Market Report),2015年世界石油消费为93170千桶/日,世界石油生产被分为非OPEC与OPEC,为56980+32099=89079千桶/日。 2016年的1、2、3季度数据已经公开,而4季度数据是预测值,用来研究有失偏颇,所以本节使用2016年前三季度的平均值来表示2016年的生产消费情况。则2016年世界石油消费为(93460+93700+95150)/3=94103千桶/日,石油生产为(56930+55480+56100+32499+32755+33246)/6=89003千桶/日。 2016年新增消费94103-93170=933千桶/日,新增生产89003-89079=-76千桶/日,2016新增消费生产差为933-(-76)=1009千桶/日。 这是近两年来首次新增消费超过生产,表示国际石油市场已向供不应求局面变化,并且绝对值1009处于近十年来历史高位,新增需求缺口较大,再由Granger检验结果可知,2016年的供求关系变化影响将2017年的价格,所以得出结论:2016年前三季度世界石油市场新增需求大于新增供应,需求缺口较大,若此现象继续保持,那么大概率2017年国际油价会上涨。 1.3.5 EIA商业库存 库存是影响价格的重要因素,当供不应求而导致价格上升时,商家拿出库存商品销售获利,进而使得供求平衡,价格回归均衡。本节选取美国EIA的商业原油库存与美原油期货价格进行相关分析。

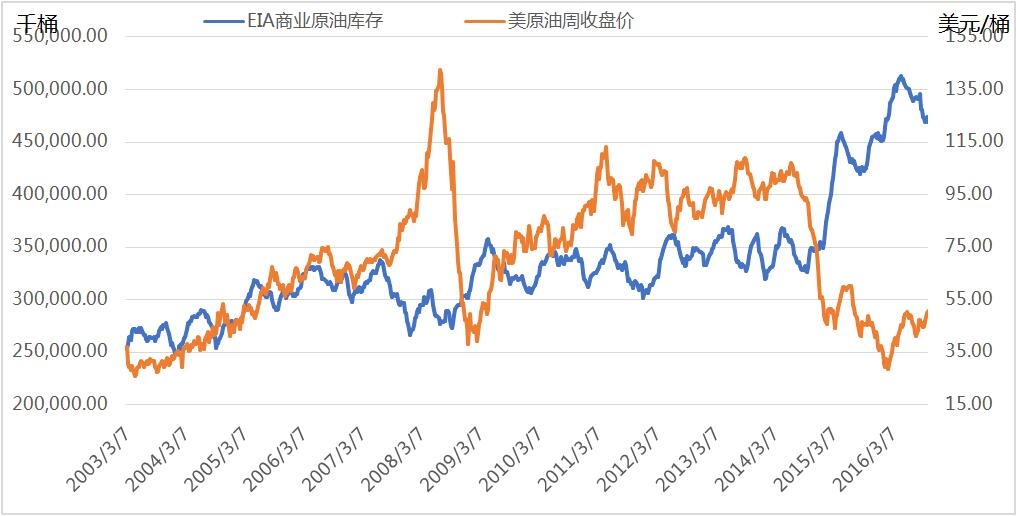

图23 2003-2016 EIA商业原油库存与美原油周收盘价 数据来源:Wind大宗商品数据库 EIA为US Energy Information Administration的缩写,其全称是美国能源信息署,是美国能源部门的下设机构,提供所有能源的储量、供应、生产和消耗的统计、数据和分析报告,包括天然气、石油等。该机构会在每周三22:30(冬令时23:30)公布一次美国的当周原油库存数量。 自2003年以来,EIA的商业原油库存呈震荡上升趋势(图23):2003-2007年,库存由不足300,000千桶上升至330,000千桶,随后在2007至2015年进入横盘整理区域,库存在320,000千桶上下波动,于2015年初开始大幅增加,截至2016年10月28号,EIA商业原油库存为482,578千桶。 EIA商业原油库存与美原油价格的走势之间具有明显的负相关关系。2008年原油价格暴涨,而同时EIA商业原油库存也向下突破上升趋势,跌至265,000千桶的低位;2015年初,原油价格跌至44美元,而EIA商业原油库存涨到450,000千桶高位;2016年初,原油价格创造新低28美元,而EIA商业原油库存则创造新高。目前EIA商业原油库存已经向下突破了2015以来的上升趋势,库存量很有可能进一步下降,为原油价格上涨打开通道。 1.3.6 CFTC非商业多头净持仓 美原油是世界性的期货品种,其持仓量的变化反映了投资者对于原油期货投资情绪的改变以及多空双方力量的搏斗。本节选取CFTC公布的持仓情况对美原油价格进行分析。 CFTC是美国商品期货委员会(U.S. Commodity Futures Trading Commission)简称,成立于1974年,其主要职责和作用是负责监管美国商品期货、期权和金融期货、期权市场。该机构目前会在每周二公布相关市场的持仓情况,其中包括非商业持仓量与商业持仓量。 非商业性持仓,也称基金持仓,指以对冲基金为主的投机性机构持仓,而商业性持仓是指以对冲风险为主的商业套期保值持仓。一般的,期货市场上投机性交易者占多数,是市场走势的决定性力量,所以分析非商业性持仓变化对于研究期货价格走势的变化具有重要意义。 非商业多头净持仓=非商业多头持仓-非商业空头持仓

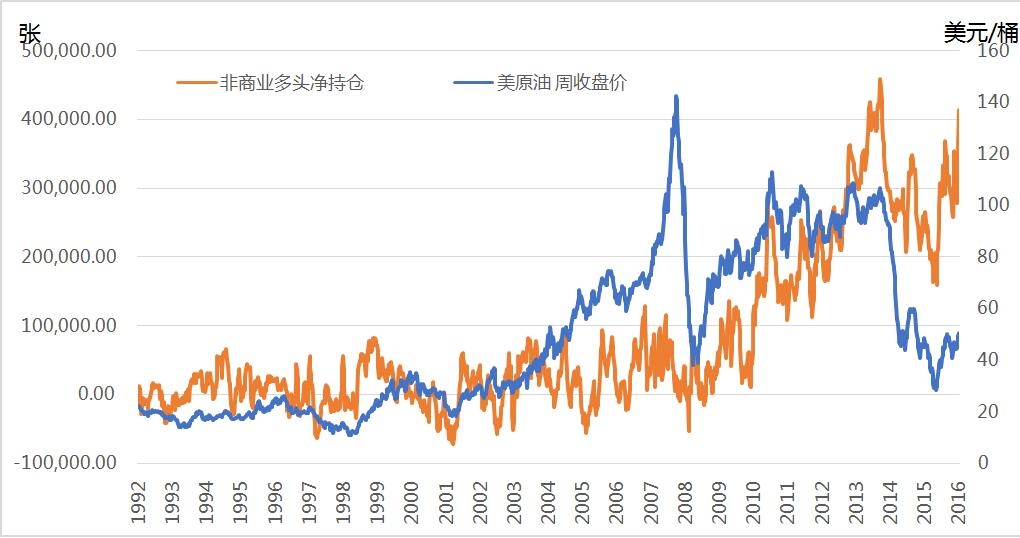

数据来源:Wind大宗商品数据库 在美原油价格大涨或大跌之前,CFTC非商业多头净持仓往往先一步于价格变化(图24)。下面将用计量经济学的Granger检验方法进行实证检验。

表3计量经济学Granger检验结果 利用Eviews软件,对2014年11月22日至2016年10月15日共100组数据,进行滞后一期的Granger因果检验(表3)。假设1:CFTC非商业多头净持仓不是美原油周收盘价OIL的Granger原因,其P值为0.0135,小于0.15,故拒绝原假设,认为CFTC非商业多头净持仓是美原油周收盘价OIL的Granger原因。假设2:美原油周收盘价OIL不是CFTC非商业多头净持仓的Granger原因,其P值为0.6144,大于0.15,故接受原假设,认为美原油周收盘价OIL不是CFTC非商业多头净持仓的Granger原因。 结果表明,CFTC非商业多头净持仓是美原油周收盘OIL的单方面Granger原因,即CFTC非商业多头净持仓变化先于美原油周收盘价OIL变化而变化。这验证了上述推断,在美原油大行情出现之前,CFTC非商业多头净持仓是领先指标。

图25 2011-2016 CFTC非商业多头净持仓与美原油周收盘价 数据来源:Wind大宗商品数据库 从近五年两者的走势详细分析,CFTC非商业多头净持仓和美原油在2014年9月双双开始下行后,都在2016年初开始筑底回升,两者的底部形态都非常像技术分析中的倒头肩底形态。不过,CFTC非商业多头净持仓已经于2016年10月25日收报403586张,向上突破了倒头肩底形态的颈线,随后小幅下跌,回抽颈线。 本文认为日后CFTC非商业多头净持仓走势上行是大概率事件,美原油期货市场上多方力量正在逐渐增强,根据CFTC非商业多头净持仓是行情的领先指标这一结论,未来美原油价格将被CFTC非商业多头净持仓带动上行。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]