聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 此前,扑克投资家也发过多篇关于锌精矿的文章,2016年锌价上涨,是需求扩大还是供给短缺? 报告认为,2016年,国内外锌价大幅反弹,整体表现为单边上行走势,一是,受大宗商品反弹带动,有色金属全线上涨;二是,受锌精矿短缺影响,锌是有色金属中反弹力度最大、表现最突出的金属。 2016年全球锌消费较去年小幅增长,主要是受到中国锌需求好转带动,其次,韩国、印度、法国、俄罗斯等也有不同程度的增长,美国、比利时消费较差。预估2016年全球精锌消费量为1377.9万吨,同比增长1.8%。 中国锌消费好于市场预期,主要是受到汽车、房地产及基建行业的拉动,全年增幅在4%以上,但随着中国经济的放缓,预计2017年中国锌消费需求将会走弱,预计增幅在2%左右。 锌的消费是增长的,那供应状况如何? 1.价格走势回顾 2016年,国内外锌价大幅反弹,整体表现为单边上行走势,一是,受大宗商品反弹带动,有色金属全线上涨;二是,受锌精矿短缺影响,锌是有色金属中反弹力度最大、表现最突出的金属。LME三月期锌在11月28日创出九年内高点2985美元/吨,国内沪锌主力合约11月29日创出25060元/吨高点,上涨速度和幅度超出市场预期,12月份锌价有所回落。 2016年,LME三月期锌开盘于1610美元/吨,年内最高触及2985美元/吨,创2007年11月份以来新高,最低为1445美元/吨,收盘于2576美元/吨,三月合约年均价为2098美元/吨,同比上涨8.0%%;LME现货锌年均价为2090美元/吨,同比上涨8.2%。

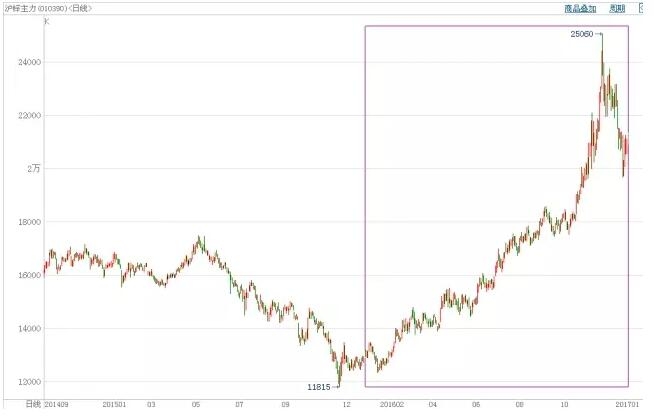

图1-1LME三月期锌价格走势月线图 2016年,国内沪锌主力合约开盘于13385元/吨,年内最高触及25060元/吨,最低至12335元/吨,收盘于20995元/吨,年均价为16679元/吨,同比上涨10.0%;国内现货年均价为16654元/吨,同比上涨9.3%。

图1-2上期所沪锌主力合约价格走势月线图

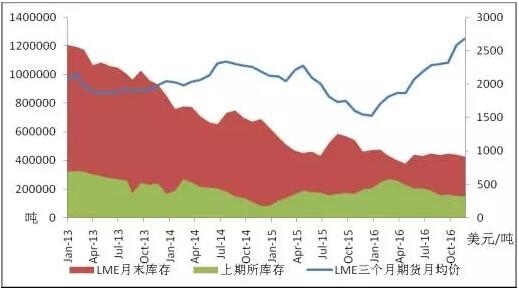

表1-1国内外锌月均价情况一览表 2.全球报告库存持续回落 2016年全球锌库存缓慢逐步下降,年初时全球交易所报告库存为68.2万吨,截止到12月30日,报告库存为59.4万吨,较年初时下降8.8万吨。其中,LME锌库存为42.8万吨,较年初时减少4.7万吨;SHFE库存为15.3万吨,较年初时减少5.5万吨。

图2-1全球交易所锌库存走势 今年,美国、欧洲、远东地区锌溢价整体波动不大,年初时美国锌溢价为143.3万吨,年末时为138美元/吨,下降5.3美元/吨;欧洲地区年初时锌溢价为135美元/吨,年末时为137.5美元/吨,上涨2.5美元/吨;远东地区年初时锌溢价为130美元/吨,年中最高曾至140美元/吨,年末再次回落至130美元/吨。总之,今年国外地区冶炼生产基本保持稳定,消费也维持低速稳定增长,供需结构变化不大,故溢价波动也较小。

图2-2美国、欧洲、远东地区溢价 3.国际市场供求状况 3.1全球锌精矿供应骤降 2016年全球锌精矿产量下降较多,主要是受到世纪矿、Lisheen矿在2015年下半年关闭,还有嘉能可在2016年减产50万吨所致。根据国际铅锌研究小组(ILZSG)统计数据,并经安泰科修正,预估2016年全球锌精矿产量为1214.1万吨,同比下降5.0%。 从国内与国外角度来看,今年全球锌精矿产量下降主要是受到国外锌精矿产量下降的拖累。这些国家锌精矿产出减少,一是资源枯竭,永久关闭,如澳大利亚、爱尔兰,在市场预期之内;二是今年因为品位下降和开采方式转换,如秘鲁、印度,是市场在年初时没有预测到的。今年中国锌精矿产量有小幅增长,明年产量还会继续恢复。国外矿山产量的大幅下降造成2016年产量下降幅度为近几年之最,从2017年起产量会有所恢复。 澳大利亚,2016年之前是全球第二大锌精矿生产国,2016年开始被秘鲁超过,位居第三。主要是世纪矿在2015年8月份永久关闭,2015年锌精矿产量为39.3万吨,2016年没有产出;另外,五矿的两个在产矿山Rosebery矿和GoldenGrove矿,今年产量也出现明显下降,根据三季度报告显示,前三季度锌精矿产量分别为6.0万吨和2.4万吨,同比分别下降16%和21%;嘉能可的MountIsa和McArthurRiver矿,2016年前三季度锌精矿合计减少产量25.0万吨。2017年起澳大利亚矿山产量将会有所增长,但是不会恢复到2015年之前水平。 爱尔兰,大型锌矿Lisheen资源枯竭,在2015年11月底永久关闭,年产能20万吨/年,2015年锌精矿产量为11.8万吨;还有Tara矿,近两年矿山品位在不断下降,该矿计划将于2019年关闭,逐年减产。Lisheen矿和Tara矿是爱尔兰的两大主要矿山,两个矿山的关闭将严重削弱爱尔兰在全球锌精矿市场的地位。 印度,2016年锌精矿产量出现大幅下降,主要是RampuraAgucha矿山上半年由地上开采转入地下开采,转换过程中,生产受到影响,上半年大幅减产,但从三季度开始产量已经恢复。另外,印度的其它矿山,Zawar(印度斯坦锌业旗下矿山)正在扩大采矿区,预计年开采量达到500万吨/年。预计2017年印度锌精矿产量将会有明显增长。 秘鲁,2016年锌精矿产量出现下降,主要是受到Antamina矿在上半年矿石品位下降明显,到2017-2018年该矿将开采到富锌层,是锌产量的高峰期,预计明年锌产量将翻一番,由今年的17-18万吨翻番至明年的34-36万吨。 加拿大,因一批矿山资源枯竭而关闭,产量逐年下降,同时,还有一些矿山也因为种种原因出现在暂停或保养,如新星的MyraFalls,育空锌业的Wolverine矿。不过,从2016年开始,加拿大将因为塞尔温矿的投产,锌精矿产量有所回升,矿山产量下滑的势头得到遏制。 俄罗斯,是铅锌矿产资源丰富的国家,但是前些年开采程度不高,近几年中国公司陆续进驻俄罗斯,俄罗斯的矿山开采在逐渐增加,比较典型的有紫金矿业在俄罗斯的图瓦铅锌矿,在2015年7月份投产,2016年产能全部释放,设计产能锌8万吨/年。

表3-1主要锌精矿生产国的锌精矿产量(千吨) 2017年起矿山产量将会增加,根据公开资料整理,2017年新增及复产矿山锌精矿产量将会增加29.4万吨,2016年投产矿山在2017年释放产量增加7.2万吨,故2017年国外锌精矿产量将会增加36.6万吨,国内矿山供应增加30万吨,全球共增加66.6万吨。因此,预计2017年锌精矿产量1280.7万吨,同比增长5.5%,但这部分增量更多从二季度开始逐渐释放。2018年是大产能矿山集中投产的一年,但是考虑到投产月份及投产效率,预计产量增加25万吨左右,再加上2016-2017年投产矿山产能的逐渐释放,预计2018年锌精矿产量增加74.2万吨。

表3-2 2015年国外关闭矿山产能

表3-3 2016年国外新增矿山产能

表3-4 2017-2018年国外新增矿山产能 3.2 全球精锌产量小幅下降 2016年全球锌原料市场供应下降,但因之前堆积了大量的锌精矿库存,今年冶炼厂的生产受原料紧张影响不是很大。根据ILZSG统计,并经安泰科调整预估2016年全球精锌产量为1367.2万吨,同比下降1.3%。 亚洲是全球冶炼产能最大的地区,无疑中国是最大的冶炼国家,今年中国精炼锌产量略低于去年同期,其次印度、韩国等冶炼产业也在不断发展壮大。但2016年印度精锌产量出现了明显的下降,主要是上半年RampuraAgucha矿山产量大幅下降,其冶炼厂也受到原料供应影响,精锌产量下降,随着RampuraAgucha矿山生产的逐渐恢复,印度产量减幅已经在逐步缩窄,预计2017年会恢复增长。韩国,近两年原生和再生锌均有突破,原生锌主要是高丽亚铅公司,其Onsan冶炼厂在2015年底完成了扩建,扩建产能为2.7万吨,Sukpo冶炼厂突破了技术瓶颈,2016年产量增加,同时韩国的再生资源公司也具有一定规模,ZincOX资源公司2016年产量继续增长。 欧洲地区近两年冶炼产能和产量均变化不大,未来随着波利顿公司位于芬兰的Kokkola冶炼厂和挪威的Odda冶炼厂的扩建,冶炼产能会有小幅增加。 美洲地区在近两年冶炼产能有下滑趋势,超达在2010年5月份永久关闭了加拿大Kidd冶炼厂,锌产能15万吨/年,美国在2014年4月永久关闭了Monaca冶炼厂,产能15万吨,同年5月份Mooresboro冶炼厂投产,产能14万吨/年,但2016年其所属码头公司申请破产保护,Mooresboro冶炼厂的生产再次被搁置。 澳洲地区,原料相对充足,新星Hobart冶炼厂和高丽亚铅Townsville冶炼厂开工率很高,尤其是Townsville冶炼厂,2016年三季度精锌产量为62366吨,创出最高纪录,之前最高产量记录是2015年四季度,产量为60578吨,三季度产量较之前预估的22万吨/年的产能高出12%。PortPirie厂在2014年在进行技术设备升级,2016年底完工投产。 总体来看,近两年国外冶炼厂产能变化不大,今年全球冶炼厂基本维持正常生产,明年锌精矿原料库存基本消耗殆尽,上半年原料供应会非常紧张,将影响到也联产生产,尤其对中国冶炼厂影响跟大一些,下半年随着锌精矿供应的不断增加,原料供应会有所缓解,故推断明年冶炼厂上半年开工率会有下降,预估2017年精锌产量为1315.3万吨,同比下降2.0%。

表3-5 主要精锌生产国家的精锌产量(千吨)

表3-6 2017-2018年国外新增冶炼产能 3.3 全球精锌消费转好于预期 2016年全球锌消费较去年小幅增长,主要是受到中国锌需求好转带动,其次,韩国、印度、法国、俄罗斯等也有不同程度的增长,美国、比利时消费较差,综合来看,预估2016年全球精锌消费量为1377.9万吨,同比增长1.8%。 今年,中国锌消费好于市场预期,主要是受到汽车、房地产及基建行业的拉动,全年增幅在4%以上,但随着中国经济的放缓,预计2017年中国锌消费需求将会走弱,预计增幅在2%左右。 印度的锌需求正在快速增长,属于锌消费领域后起之秀,主要是基建设施方面,在印度镀锌领域占整个锌消费领域的75%左右,远高于世界平均水平,但目前锌需求还没有得到很好的释放,预计未来印度锌消费排名将会逐渐提高,逐步成为拉动全球增长的主要动力。韩国锌消费也有一定增长,浦项钢铁公司光阳厂7号连续镀锌生产线(CGL)项目正在建设,年产能50万吨,2017年年中建成投产,预计韩国消费会继续增长。 美国锌需求出现明显下降,主要是受到极端严寒天气影响,美国的消费还没有完全复苏过来。另外,美国的镀锌板市场受到了外来进口的极大冲击,主要是来自中国和印度,对此美国为保护当地镀锌板企业发展,开始对中国镀锌板进行反倾销申诉。特朗普当选总统后,市场对美国基础设施建设抱有很大期待,明年美国的锌需求或有所改善。日本锌需求小幅下降,主要是受日本汽车行业疲弱冲击,进而影响到镀锌板行业。 还有欧洲一些国家,每个国家锌消费量不是很大,主要消费点在于汽车和基建行业,今年的消费好于去年,整体来看属于一个小幅增加趋势。 总体来看,2017年欧洲消费会有一个小幅增长,美国消费会进一步恢复,中国因为经济放缓,锌需求为低速增长,印度应会有一定增长,安泰科预计2017年全球锌消费增长1.5%至1398.6万吨。

表3-7 主要精锌消费国精锌消费量(千吨) 3.4 全球锌市场供求平衡表 2016年国外锌精矿供应大幅下降,而价格上涨推动下的锌冶炼环节开工仍然较足,导致今年全球锌精矿供需平衡出现大的缺口,但从2012年起全球积累了大量的精矿库存,用以补充今年锌精矿的消耗,因此2016年是大量快速消耗精矿库存的一年,预计年底全球锌精矿库存所剩无几,2017年上半年将进入真正的矿短缺时代。

表3-8 全球锌精矿市场供求平衡(万吨) 2016年,全球精锌生产相对比较平稳,消费小幅增加,从供需平衡看,2016年有35.7万吨缺口,但前期全球锌锭有大量的报告库存和隐性库存,2016年消耗隐性库存更多一些,报告库存下降不多。2017年全球冶炼产量继续下降,需求增长,锌精矿市场的去库存的趋势正在逐步向精锌市场传导。

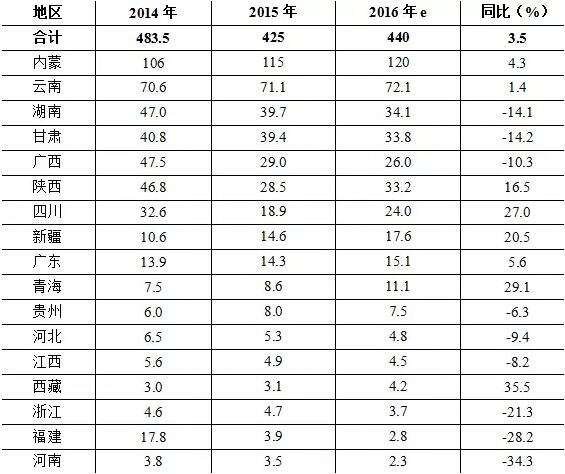

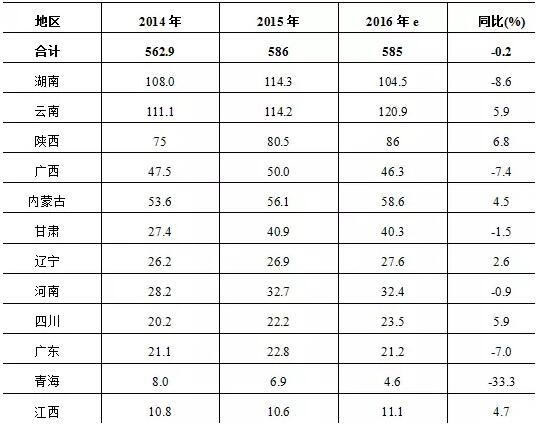

表3-9 全球精锌市场供求平衡(万吨) 4.国内市场供求状况 4.1 锌精矿供应下降 今年国内锌精矿产量小幅增长,主要2015年国内大部分小矿山因为环保和资源整合已经关停,2016年重新整合的小矿山数据量不是很多,因此这部分从同比来看,变化不是很大;另外,今年锌价一路高涨,加工费不断下调,矿山利润非常可观,刺激部分矿山产出增加。根据中国有色金属工业协会统计数据,并经安泰科调整,2016年我国锌精矿产量为440.0万吨,同比增长3.5%。但因为今年进口矿大幅减少,故我国锌精矿供应还是减少。 内蒙古是我国最大的锌精矿生产地区,大中型矿山比较多,近几年锌精矿产量持续增长,如巴彦淖尔地区紫金矿业前三季度产出锌精矿含锌18.6万吨,同比增长24.4%(上年同期15.0吨),另外三贵口矿山产能在逐渐释放,东升庙生产稳定。赤峰地区,白音淖尔、银都、维拉斯托、拜仁、红岭铅锌矿今年生产均保持稳中有增,企业效益大增。但是今年内蒙古地区一些小矿山因为资金原因,复产及开工情况不是很好,也影响了内蒙古地区的产出。 云南,是我国第二大锌精矿生产省,2016年云南地区锌精矿产量恢复增长,预估增幅为1.4%至72.1万吨。驰宏锌锗旗下的两个矿山均正常生产,每月大概有2万吨左右的锌金属量产出,兰坪、蒙自铅锌矿今年也恢复了生产,加之华联锌铟选厂的扩建,保障了云南地区锌精矿的供应。 陕西地区,今年锌精矿产量增长明显,主要是之前一些小矿山和老矿山在2015年经历环保整合后关闭,今年矿山产能恢复,生产情况很好。 新疆、青海、西藏地区资源丰富,但因海拔、运输及地理环境原因,开采程度还不是很高,但近几年勘探程度在不断增加,锌精矿产出也在不断增加,今年新疆、青海锌精矿产量排在前十名省份之内,锌精矿产量超10万吨;西藏地区锌精矿产量相对较少,预估2016年产量为4.2万吨,同比增长35.5%,华钰矿业是西藏地区的主要锌精矿生产商,采选设施先进,生产稳定。 湖南和广西地区下降最为明显,预计2016年产量分别为34.1万吨和26.0万吨,同比分别减少了14.1%和10.3%。湖南产量的下降主要来源于花垣地区,环保因素和矿业秩序整顿是导致该地区矿山今年生产情况不佳的影响,处于环境敏感区域的广西,同样也是受到环保督查的影响。 2016年国内投产的产能较大的矿山主要有郭家沟矿、国森矿业,其中郭家沟矿是在9月20日投产,年采选能力150万吨,可年产铅锌精矿约15万吨,但今年选厂并未投入生产,2017年初选厂将会开启,将会有锌精矿产出;国森矿业今年已投产,预计今年锌精矿贡献量为7万吨,此外,会东大梁矿业今年预计有3万吨产出。

表4-1 2014-2016年国内主要地区锌精矿产量(单位:万吨) 我国幅员辽阔,不同地区锌精矿供应呈现不同的松紧程度,今年整体来看,北方地区宽松,加工费也相对较高,南方地区紧张,加工费也较低。具体来看,甘肃、陕西、内蒙古矿的供应相对宽松,而河南、湖南、广西矿的供应比较紧张,但云南、四川、西藏、新疆、福建地区供应基本持平。 具体原因,内蒙古、甘肃矿山的供应能力大于冶炼能力,陕西地区冶炼产能较大,但由于离内蒙地区相对较近,有一部分内蒙古矿会运到陕西,补充了陕西的供应。而河南地区基本是纯冶炼省,锌矿资源很少,广西、湖南矿山供应能力远小于冶炼需求。 云南、四川和福建属于南方中比较特殊的地区,云南矿山资源丰富,冶炼产能也很大,但是一些冶炼厂的开工率并不高,所以矿的供应充足,四川地区近几年受环保影响,冶炼和矿山生产均受到影响,两者基本可以持平,福建地区因为建设生态福建,冶炼产能全部关停,但每年还有3万吨左右锌精矿产出。西藏、新疆冶炼产能小,大部分锌精矿运往四川、云南。

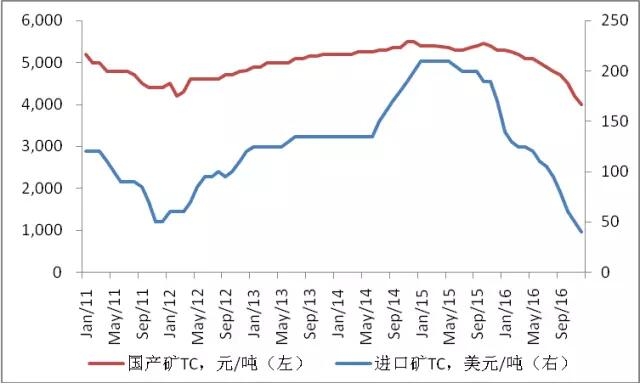

表4-2 我国锌精矿地区供应格局(单位:万吨) 2016年国内加工费(TC)与进口加工费均呈下降趋势,年初时国内加工费平均在5300元/吨左右,4月份之后开始逐步下降,年底时南方地区最低达到3700元/吨,北方地区在41000元/吨,全国平均在4000元/吨左右。但因锌精矿加工费有二八分成共享机制,今年锌价在不断抬升,故冶炼厂全年得到实际加工费均在5000元/吨左右,可以覆盖冶炼厂的加工成本,所以这也是加工费持续下降而冶炼厂并没有明显减产的主要原因。 年初时进口加工费在140美元/吨,但进口TC在年初以来开始大幅下降,导致进口矿价格开始逐渐高于国内矿,大部分时间国内矿较进口矿有1000元/吨以上的优势,进口矿价格优势不再,进口出现明显下降。

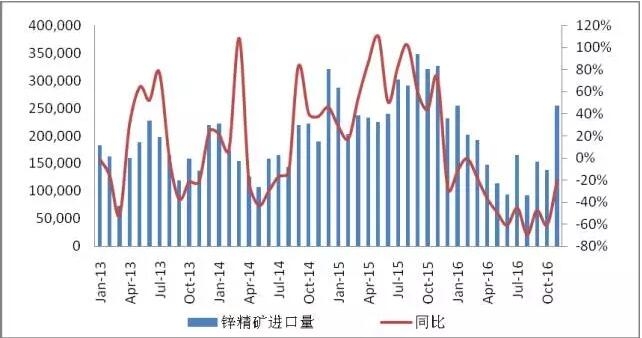

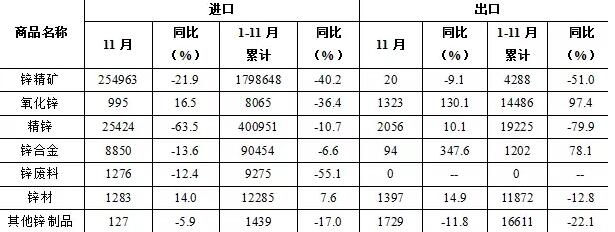

图4-1 国内外锌精矿加工费走势 2016年,我国锌精矿进口量大幅下降,一方面,是进口TC较低,折合人民币后进口矿价格高于国内矿,进口不合算;另一方面,今年国外锌精矿供应端收缩,出口意愿减退。根据海关最新统计数据显示,2016年1-11月我国进口锌精矿179.9万吨(实物量,下同),同比减少40.2%,其中11月份进口25.5万吨,同比下降21.9 %,但环比增长84%,主要是由于国内矿采购紧张加剧,南方一些大的冶炼厂因原料需求较高,不得不考虑进口矿,预计预估12月份进口量还继续增加,但仍低于去年同期。

图4-2 中国锌精矿进口量(实物吨)

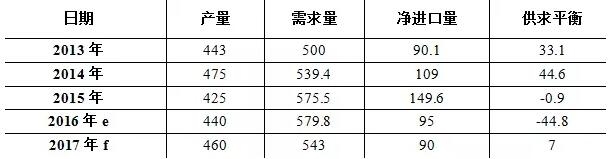

表4-3 中国锌精矿供求平衡(万吨) 4.2 精锌生产开始受到拖累 今年锌精矿供应紧张,但冶炼厂生产并没有受到太多影响。年初时多数冶炼厂囤积较多原料库存,平均水平在2个月左右,二季度原料采购开始出现紧张,加工费下调,但是冶炼厂依然可以得到原料,而且加工费下调的同时锌价在不断上涨,全年冶炼厂得到的实际加工费在5000元上方,故冶炼厂开工充足。据中国有色金属工业协会统计,并安泰科调整,2016年中国精锌产量为585万吨,与去年基本持平。 分地区来看,今年北方地区生产相对较好,多数冶炼厂维持小幅增长态势,南方地区因为原料相对紧张,加之环保严格,开工情况弱于北方地区。 西北地区,主要锌生产省份有陕西、甘肃和内蒙古地区。其中,陕西地区,有三个冶炼厂:陕西商洛、汉中锌业、陕西东岭,今年这三个企业除常规维修外,基本维持满负荷生产;甘肃地区白银公司的西北和成州冶炼厂在2014年4月底恢复生产后,今年一直生产很好。 内蒙古地区主要的在产冶炼厂有巴彦淖尔紫金、赤峰红烨、兴安铜锌冶炼、呼伦贝尔,产能分别为20万吨、22万吨、12.5万吨和14万吨,通过调研了解,前三个冶炼厂开工率很高,且紫金产量超出产能,,驰宏呼伦贝尔冶炼厂,是在8月份开始生产,今年产出精锌2.7万吨,去年产量仅有5000吨,根据公司公告,2017年该冶炼厂将正产生产,预计产量在10万吨以上。故推断2017年内蒙古精锌产量还将增长。 相对于西北地区来说,南方地区开工率略低,湖南地区,太丰、三立冶炼厂因为资金短缺,原料供应受到影响,开工不足;云南属于南方地区原料供应比较充足的省份,冶炼厂生产相对也较好。

表4-4 2014-2016年国内主要地区精锌产量(单位:万吨) 4.3 下游消费增长超预期 2016年中国锌消费好于预期,主要是受到房地产、汽车和基建行业的共同推动,预估全年锌消费增速为4.6%,达到657.1万吨。2016年房地产、汽车和基建行业的火爆在一定程度是受政策刺激影响,2017年政策刺激将会降温,锌需求也会走弱。 在锌下游中端行业中,镀锌是主要的领域,2016年镀锌板产量增幅明显,一方面是受到汽车产量大幅增长带动,另一方面,镀锌板出口量也在增长,虽然欧美及周边国家对我国镀锌板实行反倾销,但部分还处于审查中,年内暂时对我国的出口影响不大。根据国家统计局数据,2016年1-11月份,国内累计生产镀层板5410.3万吨,折合镀锌板产量为5031.5万吨,同比增长13.3%;11月,国内镀层板产量约为509.7万吨,同比增长18.6%,环比略降1.3%。 2016年氧化锌行业也好于去年,5月份以来,受汽车行业带动,氧化锌生产转好,无论间接法和直接法氧化锌产量都有增长。间接法氧化锌原料来源于低品位物料,产品主要用于陶瓷、塑料、低端橡胶等行业;直接法氧化锌原料来源为镀锌渣、氧化矿等,产品主要用于汽车轮胎、化妆品、医药、气敏电阻等高端领域。但12月份以来,受环保影响,间接法氧化锌原料受钢铁行业整治影响,原料供应受到影响,间接法生产受到影响。综合来看,2016年氧化锌行业有2-3%的增速。 压铸锌合金行业今年基本持平,电池和黄铜有小幅萎缩,但因为这两个行业在锌消费领域中占比较小,所以对锌消费的影响不是很大。

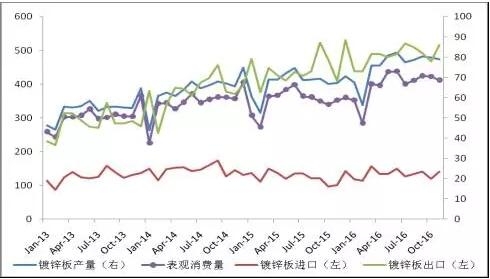

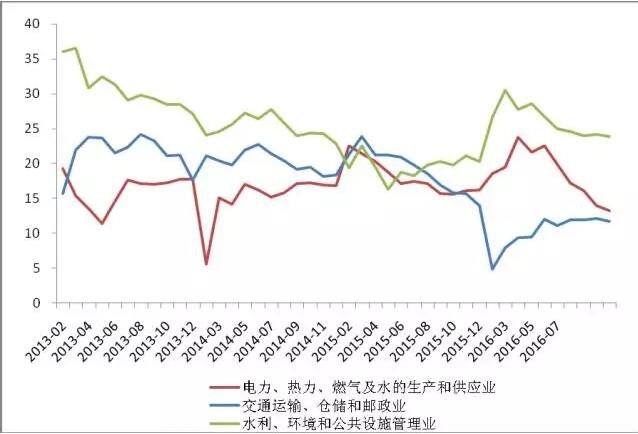

图4-3 国内镀锌板产量与进出口量(万吨) 终端领域,基础设施建设投资、汽车领域维持较高幅度增长,房地产投资、家电领域维持低速增长。作为锌最主要的终端消费领域,基础设施建设是维持锌消费增速的重要支撑,1-11月份,基础设施建设完成投资累计为136158.7亿元,同比增加17.0%,较1-10月同比增速下降0.4个百分点。 其中电力、热力、燃气及水的生产及供应业累计完成投资27009.4亿元,同比增加13.2%,较1-10月同比增速下降0.7个百分点;交通运输、仓储和邮政业累计完成投资47737.3亿元,同比增加11.7%,较1-10月同比增速回落0.4个百分点;水利、环境和公共设施管理业累计完成投资61411.9亿元,同比增加23.9%,较1-10月同比增速回落0.2个百分点,基础设施三个领域累计投资增速总体呈现回落的趋势。

图4-4 基建固定资产投资完成额累计同比增速 2016年,汽车领域飞速发展,产销量创出历史新高。据中国汽车工业协会统计数据,11月,汽车生产301.06万辆,环比增长16.40%,同比增长17.75%;销售293.87万辆,环比增长10.90%,同比增长16.55%;1-11月,汽车产销2502.70万辆和2494.80万辆,同比增长14.26%和14.11%。汽车行业成为今年锌消费终端领域增长点,12月31日,小排量汽车购置税减半政策结束,2017年将延续购置税减免的政策,但优惠幅度由原来的5%调整为7.5%。自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。预计2017年汽车行业依然会保持增长态势,但是增幅会弱于今年。

图4-5 当月汽车产量及增速变化 2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

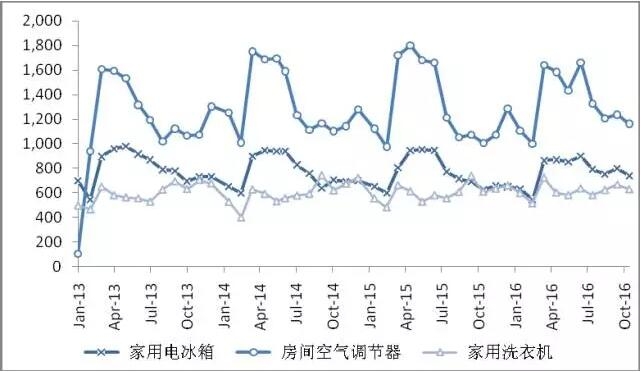

图4-6 全国房地产开发投资增速图 受房地产带动,2016年家电行业维持增长趋势,2016年1-11月,家用电冰箱产量为8600.4万台,同比增加4.6%;1-11月份,房间空气调节器产量为14514.2万台,同比增长3.1%;1-11月份,家用洗衣机产量为6962.8万台,同比增长5.7%。

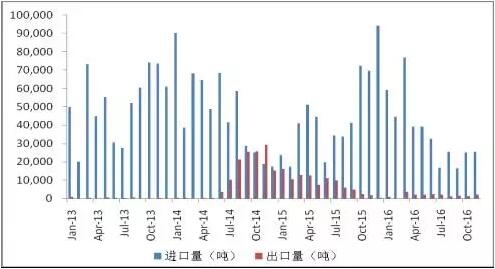

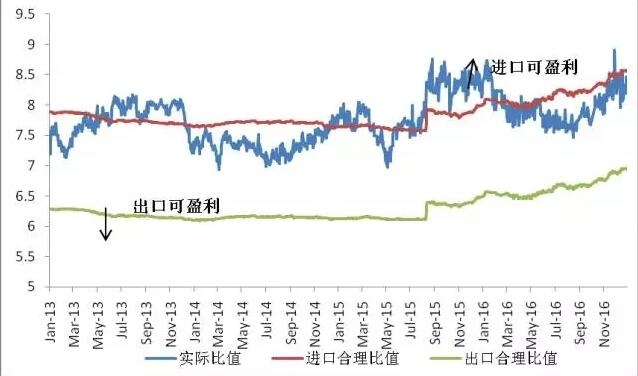

图4-7 国内家电产量 4.4 精锌进口同比回落 今年精锌进口下降比较明显,海关数据显示,1-11月份中国进口精锌40.1万吨,同比下降10.7%,上半年精锌进口同比增加,7月份以来精锌进口下降明显,主要是由于沪伦比值减少,套利窗口关闭,而国内锌冶炼厂供应充足,因此市场进口下降。其中11月份进口量为2.5万吨,同比下降63.5%,除与进口套利窗口关闭有关外,同时11月份国内锌消费转淡,下游企业采购减少,进口也受到影响,预估12月份进口依然较低。1-11月份精锌累计出口1.9万吨,同比下降79.9%。

图4-8 中国精锌进出口量

图4-9 锌锭进出口盈亏比值

表4-5 锌产品进出口统计(吨)

表4-6 中国精锌市场供求平衡(万吨) 5.后市展望 全球经济形势仍面临诸多不确定性,美国新任总统上台有望推出一系列刺激基建的方案,加大基建投入将刺激美国锌的消费;但中国方面,经济增速在放缓,汽车、房地产、基建等靠政策刺激的领域在2017年增速将会放缓。中国在全球锌消费中占比接近50%,中国消费放缓将会对全球产生重大影响。 2016年全球锌精矿供应大幅减少,但冶炼厂开工基本正常,全球锌精矿库存大量消耗,当前锌精矿库存处于低位。2017年锌精矿供应会有所增加,但国外新增或复产矿山产能释放需要一定时间,释放量是逐步增加,国内北方矿山复产多在4月份,因此一季度是全球锌精矿供应最紧张阶段,这段时间可能会影响到更多冶炼厂生产,尤其是中国冶炼厂,届时锌精矿紧张将传导到锌锭的紧张,对锌价形成更强支撑。 2017年嘉能可何时复产以及复产量将是锌价量变的重要节点,从时间上我们推断嘉能可复产时间可能是在二季度。不包括嘉能可复产,根据新增产能及复产产能推算,2017年国内外新增锌精矿产量38.6万吨,锌精矿缺口为31万吨,嘉能可为保住减产成果,复产量一定会小于全球供应缺口,故推断嘉能可会在二季度部分复产。加之产业链上锌精矿库存较低,故2017年全年锌精矿短缺态势难以完全扭转。但是随着2017年的推进,短缺态势逐步缓解,加上2018年大型锌矿山的投产,锌精矿短缺的故事将会逐渐退场。 综合来看,2017年锌价将是前高后低走势,一季度末或二季度初将是锌价最高点,预计全年LME三月期均价为2000美元/吨,沪锌主力合约均价为16500元/吨。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]