聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 如何涨跌都赚钱——宽跨式 一种是涨跌都赚钱,做多波动率,叫做宽跨式或是跨式。我买一个call或put,在期货里,开一张多或者一张空叫锁仓,如果没有特定的作用,带来的就是损失手续费。但在期权里开一张call和一张put,大涨大跌都赚钱,不涨不跌亏小钱,因为期权不是折线型的损益,是曲线。举个例子,如果一手call是一块钱,一手put也是一块钱,买入这个组合的成本是2块钱。假如call涨了5倍,put跌了5倍,那么call变为5块钱,put变为2毛钱,整体的头寸变成5.2块钱。如果大跌,put1块变5块,call1块变2毛,一样也是赚钱的。

一个箭头的叫跨式,两个箭头的叫宽跨式,叫法虽然不一样,但是它们的做法是一样的。

举个例子,去年6月3日的非农数据,非农数据公布后与预期的差别比较大,黄金应声而起,涨了2.8%。我们当时做了国外的杠杠ETF,3倍做多黄金杠杠ETF当天到期的虚值call。做期权的的应该知道,杠杠ETF、当天到期、又是虚值call,三者结合起来,就是“妖精”。但是大多数的时候“妖精”缺乏行情,一旦有了很猛的行情,“妖精”发威很吓人,那天这个期权涨了153倍。

6月13日,对我是个悲惨故事。去年的4月份左右,有一个做IT的朋友找我聊天,他和我讨论微软会收购谁,传出的风声是收购Slack,也有风声传出微软会收购LinkedIn,但是我们认为收购Slack的概率会大一些,因为Slack的业务和微软的更互补。朋友问我怎么办?我说很简单,两家公司都埋伏点call。因为在美股市场,A公司收购B公司,A公司可能涨可能跌,但是被收购的B公司一定会大涨,所以两家公司都埋伏远期的虚值call就可以了。朋友照着做了,但是我却忘了这件事情。后来我收到推送消息,微软意外的宣布收购LinkedIn,LinkedIn股价大涨46.64%,当天涨得最多的一个call涨了2175倍,后来我朋友说他在3.87买入,在43.83卖出,赚了1032%。我很郁闷,我建议朋友这样做,但是因为我忘了这件事没有做,错失了一个实现小目标的机会。其实这种行情也是市场给的,重要的是期权给了我们以小搏大的可能性。

脱欧这一战我们打得很漂亮,去年6月份也是我们2016年收益最高的一个月份。当时我们经过研究发现,不管是留欧还是脱欧,银行汇率市场都会有比较大的波动,因为市场已经提前两个星期开始波动,多空博弈剧烈。当时正好新浪找我做直播,我就分享了脱欧,40分钟的时间详细的和大家讲解了应该怎么做、应该选择什么样的合约、应该怎么布局,星期四直播完,回去后我们就下了仓位,星期五意外宣布脱欧。脱欧以后欧元下跌了,黄金涨了,那天欧元跌了2.52%,我们做的欧元期权赚了474%,黄金期权赚了472%。后来有一个北京小伙子跟我反馈,他那天听了我的方法,回去就照做了,当天挣了15万美金。还有一位深圳的小伙子,做了几年美股,有些专业了,他听了我的方法,用重仓来做,赚了几十万。因为这种行情会带来很大的波动,一旦结果与预期差别较大,就会带来巨大的波动,隐含着巨大的利润。 一次我在北京,有个小伙子过来找我,他是做外盘主观交易的,很是厉害。他和我说,他也做事件型驱动交易,他去年赌非农,11赌8中,我没有这样的水平,可能一半也对不了。他去年在两件大事上都赌对了,但是却暴仓了,很是郁闷,因为他是手工操作,首先要对数据评估,数据评估完了以后要对品种进行关联,还要控制仓位。大家都知道,结果出来以后,波动非常大,市场对于这个结果的解读不是单边的,是震荡的,两边往下打开以后再往上走,这是很正常的。美国大选的时候他做空比索,这是很好的交易,我也在做空比索。大选开始时是希拉里领先,比索暴涨,刚好他的止损点位就在最高点前,后来特朗普领先,比索暴跌,他看着下跌的行情很是郁闷,但是也没有用了,吃了亏以后,他下定决定好好学期权。虽然我没有本事去预测这么准,但是我至少知道怎么通过期权构建很好的仓位,把握高胜率的机会。

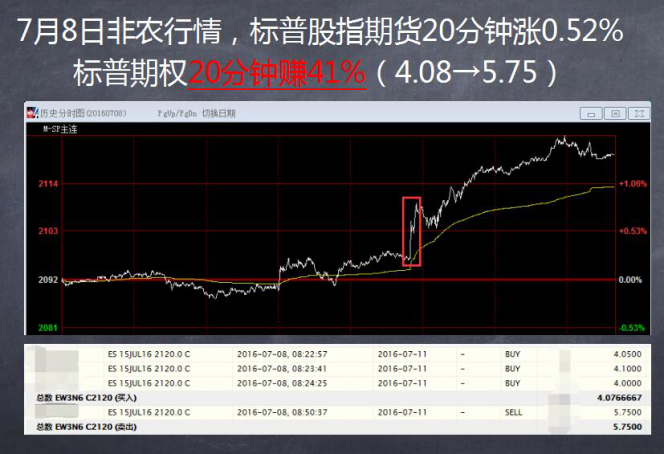

再给大家举个例子,7月8日的非农行情,20分钟,标普股指期货涨了0.52%,不算大行情,但是我们的期权20分钟赚了41%。

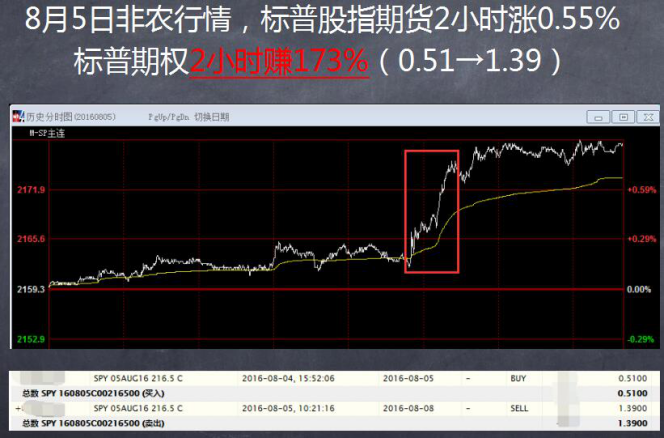

8月5日非农行情,标普股指期货2小时涨了0.55%,我们2小时赚了173%。

8月17日美联储议息会议,黄金12分钟涨0.50%,黄金期权分别赚61%和17%。大家注意,这里有典型的行情,数据出来以后往下走,这是双杀,两边大顶,非常痛苦,人工是做不过机器人的。国外的大中型基金在这方面很厉害,叫新闻量化,专门用机器人刷网站数据进行比较分析,分析完以后自动下单进入市场。例如耶伦的讲话,机器人会根据耶伦的语意进行分析,分析后可以在几百微秒就进入市场,而人类受过训练并且有天赋的交易员,最快速度是3毫秒,相差那么几百倍。所以手动交易很难做,遇到双杀就没有办法,但是期权不怕,因为我的仓位很轻很放心。很多投资者会在事中风控,这样不是不行,只是不是很好,因为止损要求有对手盘,没有对手盘就做不了止损,一旦丧失流动性或是出现极端行情,损失就会很惨烈。例如“双11”那天,我事后看成交量,铜流动性那么好的品种,当天的成交量都没有连续,这种情况怎么止损!虽然这种事的发生概率不大,一旦发生损失就会很大。

8月17日美联储议息会议,标普股指期货16分钟涨0.28%,标普期权赚73%。这也是典型的双杀行情。

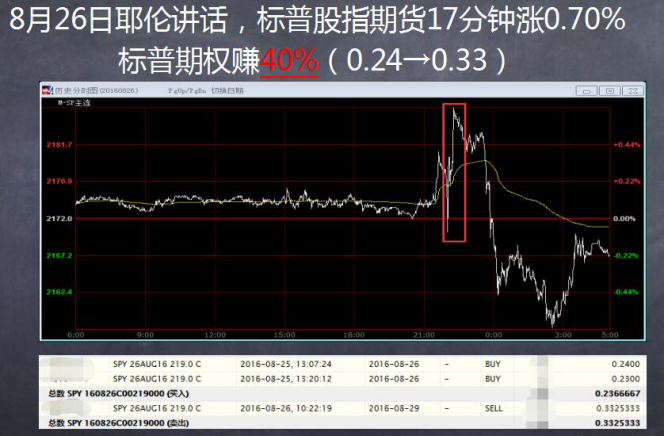

8月26日耶伦讲话,标普股指期货17分钟涨0.70%,标普期权赚40%。这更是一种典型的双杀行情,现在耶伦讲话水平越来越高了。

9月2日非农行情,黄金7分钟涨1.29%,黄金期权赚70%。

这一次美国大选,我们的战绩很漂亮。当时我们认为希拉里盈的概率会大一些,但我们依然按习惯两头下注,后来特朗普上台,比索狂跌12%,我们比索期权的仓位赚了428~647%。大家注意,不要看我们每次赚的百分比很高,但我们的仓位非常低。我的仓位都是以我能接受的最大损失来下,也就是说,我下了这些仓位,就做好了可能没有活着回来的准备。当然,我也会经常亏钱,只是亏钱的单子没有贴出来。总之,期权给了我们很多很宝贵的特质。 事件套利优化 要注意交易损耗,获利时及时平仓离场,亏损时注意选择离场时机。意思是说,如果我们两条腿做期权时,盈利的腿的会很快盈利,亏损的腿会很快变成渣。有盈利时要及时止盈,因为当期权标的的一波行情涨至高位,一旦震荡,涨势慢下来后,期权价格就会回落。反而亏损的那条腿即便已经成渣了,也不要着急,等待它咸鱼翻身的机会,说不定会有意外的大礼包。有一次我做事件型驱动的交易,有一条腿是对冲的腿,做波动率。大家都知道美股的波动率也是“妖精”,上蹿下跳。我留了一些波动率期权的仓位,当天就已经跌成渣了,跌到一美分,只有卖单没有买单,并且就要到期了。当天是北京时间星期五,北京时间星期六凌晨4点钟收盘后这些单子将变成废纸,但夜里12点多时,突然美股一个波动,“废纸”一下就涨起来了,在20分钟时间里,“废纸”从1分钱涨到1毛1,涨了11倍,这就给了我跑路的机会,我卖完单以后,又跌回1分钱了。当时我很开心,相当于捡了一笔小钱,后来就去睡觉了,第二天早上一看,就后悔了,因为凌晨2点多时,又有一波更大的波动,它从1分钱涨到了2毛2 ,涨了22倍,最后又回到1分钱直至凌晨4点收盘。这说明了这种临近到期的期权经常会在盘中上蹿下跳,给了大家一些捡钱的机会,蕴含着巨大的利润。如果有朋友做主观交易,做日内手动高频很有盘感,建议你结合好期权,就会有很好的盈亏比。越容易到期的期权,它的Gamma越大,所以它更能出现“妖精”。

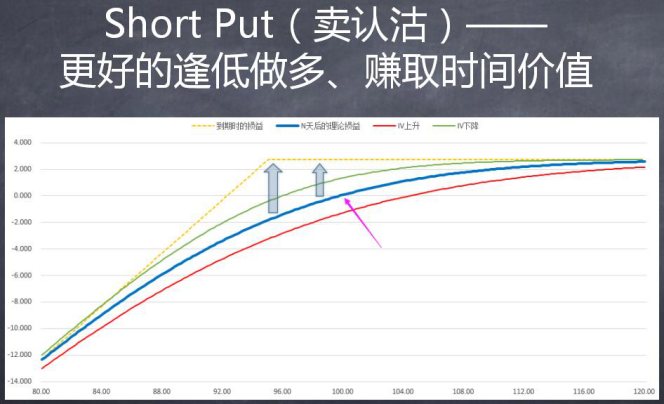

前面说的都是买期权,现在说说卖期权。卖就是负Gamma,是被人占便宜,但为什么还有人做呢?因为它有很多优秀的特质,卖期权是一个胜率很高的事情,机构一般都喜欢做胜率高的事情,散户喜欢做盈亏比高的事情。巴菲特说过,“衍生品是大规模杀伤性武器”,但很多人不知道,巴菲特也是做波动率的专家。我曾看过一个报道,巴菲特的公司Berkshire Hathaway 是美股标普指数超长波动率的主要卖家,因为巴菲特认为,从长远来看,股市总是上涨的,所以他选择卖出长期的波动率的看跌期权,他认为这些都是废纸。他卖出10年、20年甚至更长时间的波动率,将其卖给保险公司这种超长期的资产配置机构,他们需要购买场外的超长期合约来进行对冲。我还看过一个报告,在2007年,Berkshire Hathaway公司光卖出标普超长期波动率的一项收入就达到45亿美元,后来因为多德弗兰克法案对衍生品卖家的合规要求和资本金的占用有更严格的限制,所以Berkshire Hathaway公司这样的业务才做得少一些。现在大家都知道了巴菲特做衍生品也很厉害了吧!而且有时候衍生品会起到非常好的效果,给大家举一个实战的例子。 2013年在美国股市,Twitter上市了,Twitter上市是市场的一个很大热点,后来我们发现有人非常坚定的买入了Twitter的call,而且是不理性的,他的资金量很大,非常土豪,只按照自己价格卖,不计成本的买。大家都知道买期权会把隐含波动率买上去,但Twitter这家公司很活跃,隐含波动率大约在30左右,30的波动率被他买到80多,一个股票有80多的隐含波动率是非常不正常的现象。机构都是狼,看到有肉都想吃,大家开始卖,这个土豪特别有钱,不停的买,把波动率从80多拉到120,很多人过来围剿他,最后从120多一下子跌到了正常情况,这个土豪在期权上大概亏了一个多亿。很多人会说,这人傻子吗?后来我们几个人一想,不相信这么有钱的人会傻,回看了他那段时间的成交回报我们发现,Twitter的战略投资大股东有一些股份到期是可以抛售的,我们高度怀疑这是他们的利益合作方做的。因为持续的买入call,把波隐含波动率买上去后,引得一帮机构过来做空波动率,机构在做空波动率时会买入正股对冲,股价涨上去后,Twitter的大股东们成功的在高位套现。粗步估算了一下,他们大概可以赚3-4亿美金,若不相信,大家可以打开软件看看Twitter的最高点75块钱就是出现在2013年。这就是高手,在衍生品市场亏1个多亿,引得一圈狼来围剿他,最后狼挣钱了,他也挣钱了,只有韭菜亏钱了。 卖期权,被别人占了便宜,别人也一定要给你补偿,你获得的补偿是胜率。因为从长周期来看,任何一个品种大部分时间都在震荡,走出单边行情的时间比较少,所以你的胜率是蛮高的,可以赚取时间价值。其实卖put不只赚时间价值,最大的一个价值在于更好的逢低做多,这对于未来大家做豆粕期权和白糖期权会有帮助。 举个例子,比如某一个品种,从高位跌下来,进入底部震荡。我们对冲基本面分析它的底部区间,但是没有人知道它确切的底部位置,而且震荡的时间一般比较长,很难预测到它会在什么时候涨?在这过程中,散户不断的高抛低吸,结果却是高吸低抛,成本越做越高。高手则是我认为这里是底部区域,我就逢低买入,跌到某个区域我就买入一点,虽然具体操作方法不一样,但思路都是一样的,逢低做多。比如在10元左右震荡了一年,走出行情时,散户拿着11元钱成本的仓位,高手可能拿着9元钱成本的仓位,当你的持仓成本低于市场中的平均成本,你就很主动了,但是高手依然要熬时间等待行情出现,他才能挣钱。如果你用期权,你可以做到比高手还要厉害,怎么做呢?它在10元钱震荡,卖出一个月以后的9元钱put,一个月后会出现两种情况,一种是跌到9元钱,一种是没有跌到9元钱。如果没有跌到9元钱,期权费就可以落袋了,如果跌到9元钱以下,可以拿去交割,选择被行权,拿到低成本的多头市场。不用做对冲的Short Put适合什么情况?适合于即使不做期权,也想拿现货多头的时候,就可以Short Put。下个月,我再卖出一个月以后的9元钱put,第2个月以后,又出现两种情况,一种是跌到9元钱,一种是没有跌到9元钱,如此循环12个月,一年以后,你不但拿到了低成本的多头仓位,你还拿到12个月的期权费。这就是期权与现货市场的联动,如果大家对基本满面研究比较到位的话,可以结合期权,就能获得非常高的胜率。大家注意,翻开任何一本书,它都会告诉你很多个期权策略,但是没有哪个期权策略是保证赚钱的,除非无风险套利,当然这是另一个话题。每个策略都有赚钱和亏钱的情况,重要的是你要找到一个适合表达自己观点的策略,使得你赚钱的概率增大,亏钱的概率减小。而且也不存在一个策略永远比其它策略好,所以要把常用的5-6种策略研究透彻,根据自己的观点选择适合自己的策略。 期权交易大概分为三类,第一类是针对标的观点性的交易,我认为标的会长、会跌或盘整,我可以表达自己的观点。第二类是针对波动率的交易,波动率交易比较复杂,今天不多涉及。第三类是套利。我今天讲得比较多的是第一类,针对标的观点性的交易,期权的最大好处是立体交易,大家都知道,我们交易的是价格,但是影响价格的不止一个因素,立体交易的价值在于可以把我们没有优势的风险对冲掉,只留下我们有优势的风险,让我们的确定性增高。而且期权有不同的组合,这些组合可以让我们更加精确的表达自己的观点,比如蓝色,我认为蓝色有深蓝、浅蓝、湖蓝、天蓝几种颜色,但一位做设计师的朋友告诉我蓝色有30多种。同样,散户可能对行情就只有两个观点,涨和跌,高手就有很多观点,涨、跌、小涨、大涨、小跌、大跌、不涨不跌、又涨又跌等等,还可以在时间、期限结构上做一些文章,这些都可以让投资者更加精确的表达自己的观点,胜率自然会提高。

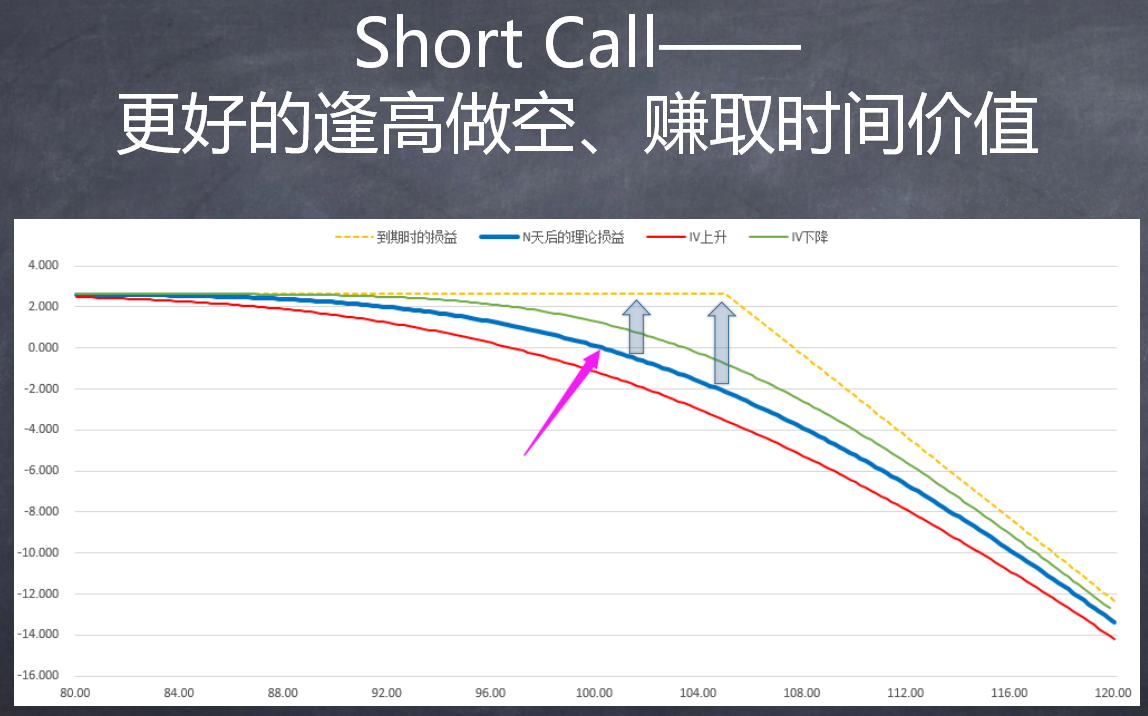

Short Call也同样,可以赚取时间价值,更好的逢高做空。大家都知道去年的商品有很大的行情,但也有人亏了很多钱,做空,结果穿仓了。用期权做应该要好一些,当然用期权也存在穿仓的可能性,也要做好风控,Short Call是更好的逢高做空。 期权还有很多玩法,比如我们做趋势交易最怕做散,但期权有些策略,例如比例价差Ratio spread,做对了赚钱,做反了也不亏钱。在实战中,比例价差是用得非常广泛的一种策略,大家可以去着重研究一下。期权可以带来很多自由度,今天时间有限,没有办法给大家系统性的讲一些东西,但是我希望我今天分享的这些东西能让大家知道期权的宝贵特质,大家要去掌握它,变成专业的“老司机”,可以获得更好的自由度。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]