聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 有道是:年年岁岁胶相似,岁岁年年人不同。相信大家这两天也听了非常多的汇报与观点,我想问大家一个非常尖锐的问题:橡胶的价格是由供需决定的吗?首先我们明确的是我们在橡胶产业链上中下游都不是价格的制定者而是接受者。

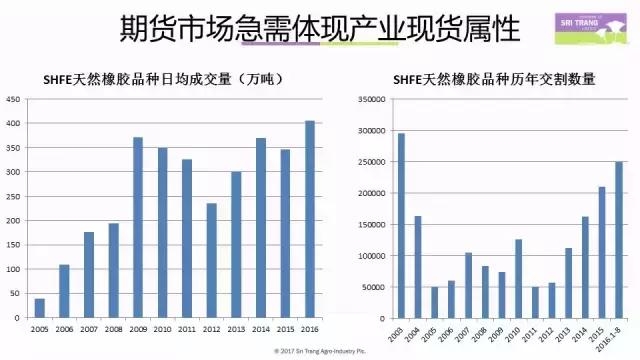

那么究竟是谁在为橡胶定价呢?答案是资本。大家猜一下2016年沪胶全年的成交总量有多少吨?成交额是多少?我给你们的参考是全年全球产量是1220万吨。最终的答案是双边成交量9.7亿吨,沪胶成交金额是12万亿CNY。没想到我们的橡胶有这么大的资本量吧? 其实仔细看,我们会发现我们的产业客户在这9.7亿吨,在这12万亿里面占比恐怕不足5%。这样一来,我们会发现资本市场上95%的非橡胶资金在左右着我们橡胶的价格。所以我们仅仅依据橡胶的供需情况来判断橡胶的价格是远远不够的。这也可以解释为什么上个月我们赢得了美国双反终裁的官司落地之后,原本是个重大利好消息,但当天橡胶价格却没有出现大幅上涨。我们的盈利是建议在博弈的基础之上,最终其实还是要回归到胶农的盈利、橡胶加工厂的盈利等。

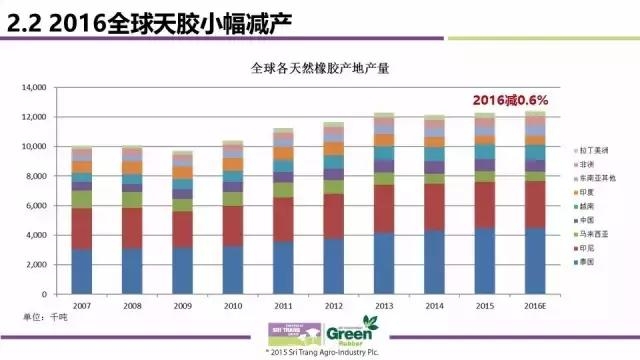

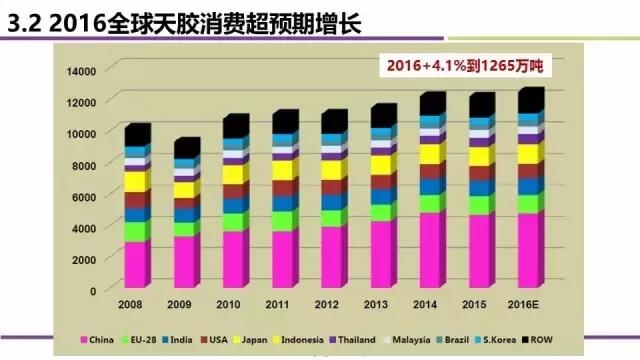

这是全球天然橡胶需求图,最大的是中国。这是全球供需缺口的表,灰色的代表过剩,绿色的代表不足。从2016年9月份开始,橡胶供需出现了较大的逆转,主要是全球消费激增,增速4.1%到1265万吨,供应减少了-0.6%到1220万吨,全球天然橡胶缺口是45万吨。

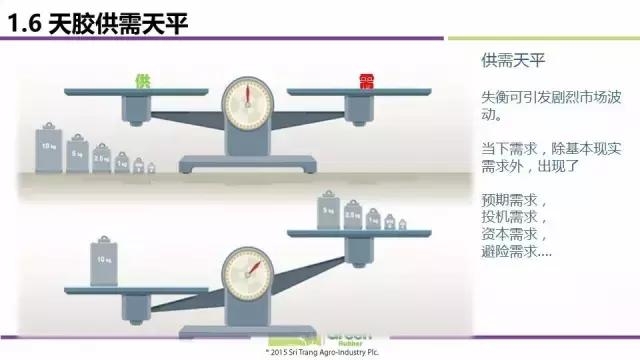

2016年出现了多年不遇的一些情况,价格对此也有部分体现,涨幅达100%以上。原因除了重卡等方面的刺激下游需求出现明显改善,还有个原因就是大量资金进入了橡胶圈,供需失衡的情况会引起市场秩序紊乱,造成市场波动。

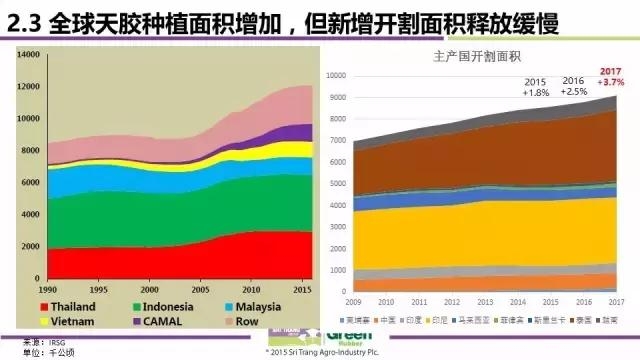

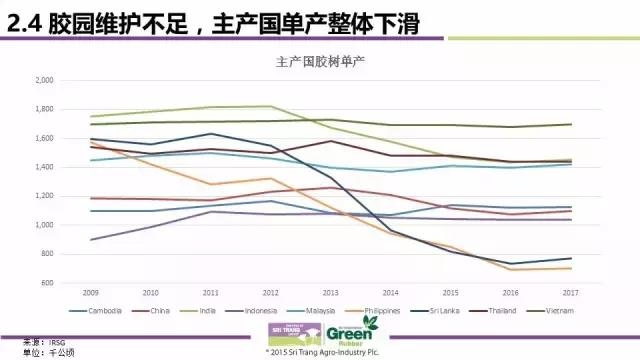

目前下游需求来看,除了现实的生产需求外,还有资本市场衍生出来的预期需求、投机需求、资本需求、避险需求等等。资本市场的情绪波动非常大,在过去三年,沪胶出现了十几次胶价当日涨跌幅在1300元左右,这个是供需无法解释的。包括今天上午开盘还不错,下午又被打回去了。 第二部分讲讲供应情况。整个亚洲主产国全球占比是87.9%,其中中国是6.5%,越南8.3%,印尼25.6%,泰国36.4%。全球的种植面积还在小幅增加,有一个值得注意的现象是主产国的橡胶园的单产情况出现了明显的下滑,主要原因就是割胶工人的短缺以及胶农对胶园的维护投入不足,疏于管理,疏于施肥。

再一个就是劳动力流向其他领域,比如在海南垦区就有这种情况,而且这种情况在未来10年里恐怕会越来越严重。因为目前橡胶割胶是科技所不能替代的,一亩地只有33棵树,一棵树一年只能产80公斤,所以大家不愿意花费人力物力去管理如此低收益的东西。在未来劳工将长期不足,50岁以上的胶工将是橡胶割胶的主力军。接下来这是泰国的月度产量。

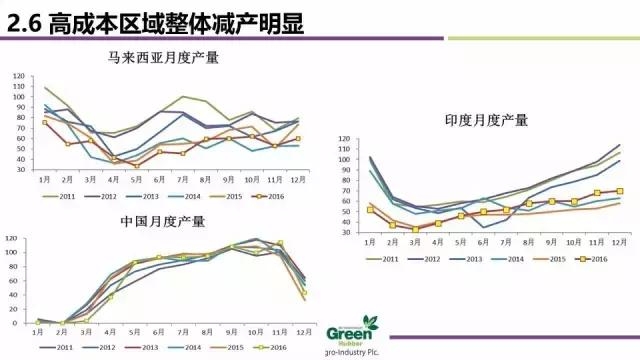

橡胶作为农产品,天气异常仍然会对产胶形成干扰。2016年泰国出现了严重的大洪水,最起码影响了割胶的时间。12月份南部洪水影响了橡胶的开割,仅半个月可以割胶,影响的产量大概是12~15万吨;1月份仅有10天左右可以割胶,影响产量约在30~35万吨。

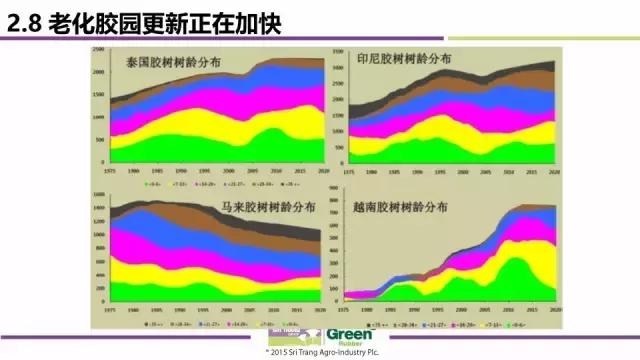

今年可能许多人会猜测,去年是大洪水,但今年价格高了,产量应该也会增加。但是这个成立的前提是2017年天气非常理想。去年大洪水,万一今年干旱呢?还说不准。老化胶园的更新方面,在政府的鼓励下,之前三年泰国基本上每年会多翻新20万莱,正常情况下一般是40万莱/年。

新兴产地的增长比较快,但是基数还是比较小,可以关注。大家也可以参考一下ANPRC的产量统计。总体来看,2016年泰国产量(418.5万吨)是减6.4%,2017年是增4.7%。整个ANPRC成员国是2016年降2.5%,2017年是增4%。

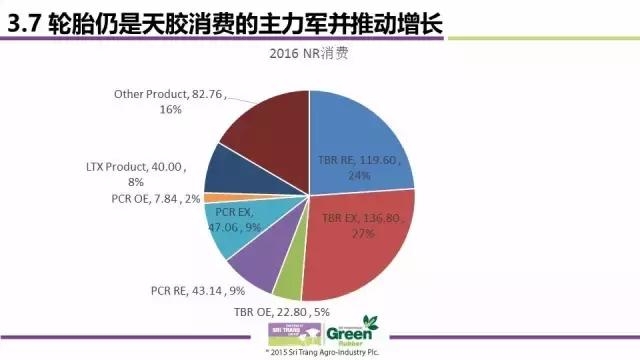

接下来看看需求。全世界任何一个国家都是天然橡胶的消费国。中国占比最大达38.5%,欧盟9.5%,美国7.7%,印度8.1%。中国还是一支独大,所以研究需求的话,肯定还是要聚焦在中国。2016年全球消费增速超预期,同增4.1%到1265万吨。中国的话贡献依然最大,其中重卡增速就达到了40%。这对天然橡胶的消费起到了一个非常大的支撑作用。全球轮胎的产销也在全面回暖,各区域回升迹象比较明显。

上年度中国地区消费超预期,东南亚地区表现同样亮眼。泰国、印尼、越南等国人口基数非常大,近年天胶消费快速增长,经济的发展、各海内外轮胎厂纷纷前往设厂,令东南亚成为新兴的下游加工业基地。

看看中国的橡胶消费情况。中国消费和进口量较往年有所放缓,但表现明显好于市场普遍预期。2016年中国的进口量只增加了3%,需求增速明显高于进口增速。保守预计中国2016年度消费500万吨,同比增长7%,国内库存大幅消化。

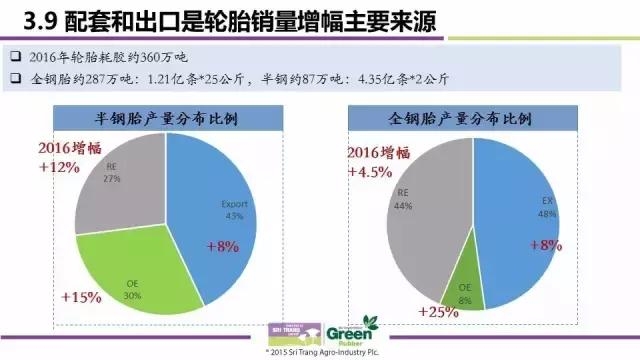

从2016年数据来看,配套胎的出口是轮胎增幅的主要来源。半钢胎的出口增8%,配套增15%。2016年国内半钢胎产量增加10%到4.35亿条,全钢胎产量增9.7%到1.21亿条。数据非常亮眼。

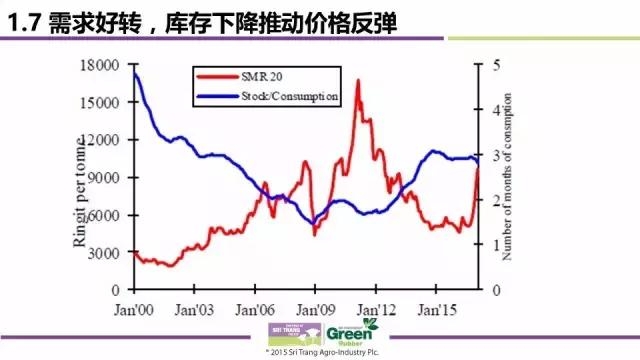

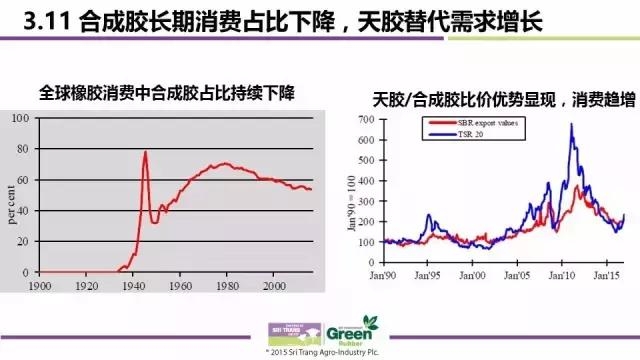

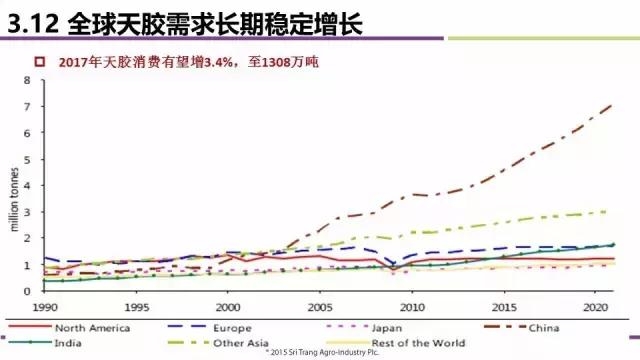

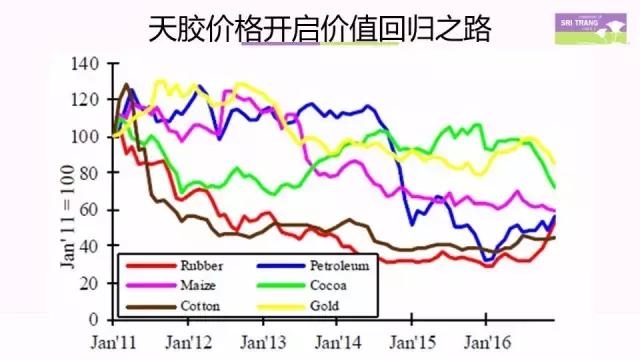

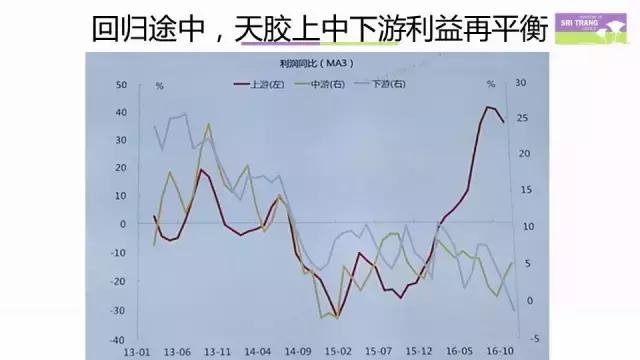

2016年乳胶制品的需求也还可以,主要是居家方面,比如说乳胶床垫、乳胶枕头的消费。手套的需求还是比较稳定的。每一次的病菌肆虐就会带动乳胶手套的大幅增长,而且即便是病菌肆虐过后,其需求也不会下跌,我们认为应该还是医疗消费的惯性使然。总的来看,乳胶制品这块应该会有10万吨的需求增量。整体来看,2017年中国的需求应该会增加5.5%到527万吨,全球天然橡胶消费有望增加3.4%到1308万吨。 橡胶的价格在2015年突破9700元/吨以后,就基本探底了。在2015曾经一度棉花比橡胶还要贵几千块。橡胶价格是被严重低估的。现在胶价处于回归途中,天胶上中下游利益应该实现再平衡才行。对比一下大宗商品的沪铜,我们发现沪铜交割标的为市场主要流通品种,现货参与者众,市场平稳运行。而沪胶交割品与消费市场脱节,充斥投机,价格暴涨暴跌。我们的天胶市场未来应该会经历三个阶段而后趋向正常:即产业稳发展阶段,价值再平衡阶段以及市场去投机阶段。

我总结一下我对橡胶价格的观点,天胶经过6年的连续下跌,整个供应链受到严重的破坏,表现在农民的弃割,胶工的短缺,加工厂的破产整合,在产业链贸易流通环节,被动去贸易,去库存接近尾声。(目前局面与2001年前类似)。从长期来看,天胶将伴随其它商品在宏观面、基本面的叠加影响下,价格重心稳步上行。

2017年需求整体前景看好,但供应存在变数。短期市场涨幅过快,需关注回调风险。从长期来看,天然橡胶中长期做多价值确认,操作战略思路将由此前五年的逢反弹卖出调整为逢回调买入。当前投机主导影响过渡,市场继续去投机,使价格真正回归产业主导。

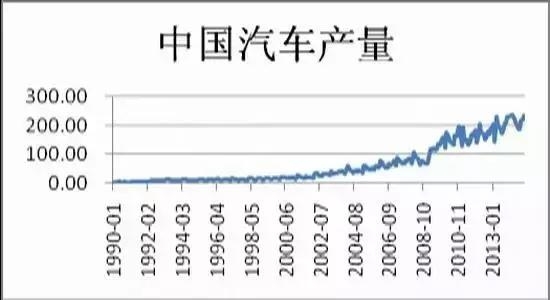

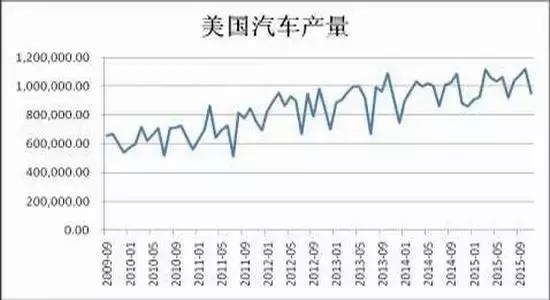

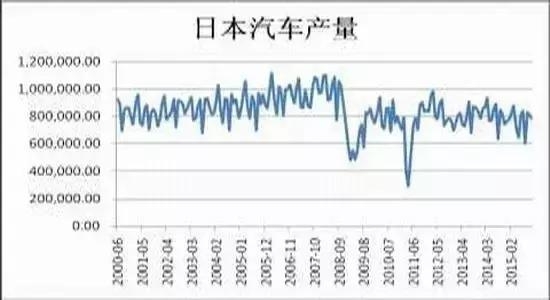

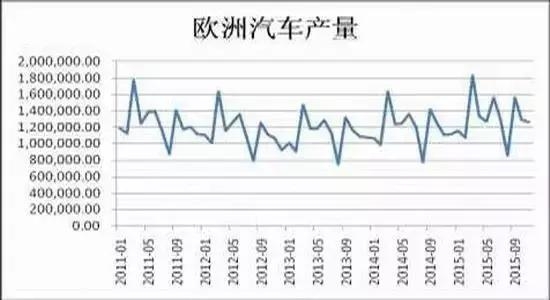

延伸阅读: 各国汽车产量全面分析,将对天胶产生何影响? 来源 I 天然橡胶,ID:ykxj123 一、中国汽车产量分析

1月,受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降;商用车产销环比明显下降,销量同比保持较快增长。 1月,在商用车主要品种中,与上月相比,客车和货车产销均呈下降,客车降幅更为明显;与上年同期相比,货车产销呈一定增长,客车下降较快。 1月,客车产销2.99万辆和2.96万辆,环比下降50.07%和55.73%,同比下降35.98%和35.02%。其中:大型客车产销0.31万辆和0.32万辆,环比下降78.76%和81.99%,同比下降57.55%和54.23%;中型客车产销0.37万辆和0.38万辆,环比下降73.85%和77.78%,同比下降52.93%和51.59%;轻型客车产销2.31万辆和2.26万辆,环比下降25.96%和29.03%,同比下降26.81%和26.33%。货车产销26.75万辆和27.17万辆,环比下降25.45%和14.60%,同比增长4.68%和20.71%。 其中:重型货车产销8.18万辆和8.30万辆,产量环比下降16.66%,销量增长10.22%,同比增长87.62%和125.15%;中型货车产销1.38万辆和1.49万辆,环比下降62.73%和48.02%,同比下降26.50%和10.22%;轻型货车产销12.12万辆和11.88万辆,环比下降27.65%和26.51%,同比下降11.35%和1.39%;微型货车产销5.08万辆和5.50万辆,产量环比下降9.79%,销量增长4.71%,产量同比下降10.26%,销量增长7.50%。 2016年,受市场需求回升、政策法规刺激等因素影响,国内重卡行业销量大幅上升。尤其是第四季度,6×4牵引车市场产生了巨大的市场拉动作用,重卡市场出现了供不应求的火爆场面,各重卡企业想方设法抢抓市场份额,竞争异常激烈。基于此,2017年,国内各重卡企业的营销策略,以产品、市场和用户为本,呈现出诸多特点及变化。 产品升级:凸显自身优势,满足市场需求。新车型的发布是各企业营销的重头戏,分析发现,适应市场需求的轻量化、智能化车型将成为研发生产和营销的重点,并在此基础上提升驾乘舒适度,以满足用户需求。 由此可见,2017年重卡企业在产品上创新升级,投入更大的成本迎合市场的需求,而客户也会对自重轻、经济性好、安全可靠、驾乘舒适的车辆更加青睐。 市场战略:全面覆盖,重点攻克。无论是在国内还是国际市场,各重卡企业将围绕用户展开一场大战。 据中国汽车工业协会统计分析,2017年1月,受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降;商用车产销环比明显下降,销量同比保持较快增长。 1月,汽车生产236.90万辆,环比下降22.65%,同比下降3.86%;销售251.95万辆,环比下降17.59%,同比增长0.23%。其中:乘用车生产207.15万辆,环比下降21.65%,同比下降4.17%;销售221.82万辆,环比下降16.99%,同比下降1.10%。商用车生产29.74万辆,环比下降28.97%,同比下降1.61%;销售30.13万辆,环比下降21.75%,同比增长11.32%。 2017年中国将保持全球最高的汽车销量,预计轻型汽车的全年总销量将达到2800万辆,比2016年增加1.9%。2017年全球轻型汽车销量将达到9350万辆,较2016年增加1.5%。据分析人士预测,美国2017年的轻型汽车销量将达1740万辆,同比下降1%。西欧销量则将达到1600万辆,同比增加1%。 由此对天胶构成多空交织、中性偏多的作用。 二、美国汽车产量分析

2016年美国轻型汽车整体销量为17539052辆,较2015年多出56000辆,同比增长0.3%。美国车市优惠力度丰厚,轻型卡车的需求强劲,使得美国2016年轻型车销量连续7年实现增长,并再次刷新纪录。 自从2008年至2009年大萧条之后,美国轻型车销量平均以100辆的增幅上涨,2016年已是连续第7年实现增长。自大萧条之后,潜在的需求、更加放松的财政环境以及工作岗位的稳定增加,都刺激了汽车销量的增长。 美国1月新车销量114万辆,同比下滑1.8%。 AutoData近日发布,1月美国新车销量1,143,549辆,同比下滑1.8%。其中乘用车销量427,596辆,同比下滑12.2%;轻卡销量715,953辆,同比增长5.7%。 1月,美国三家本土车企销量均呈现下滑,其中,通用汽车销量195,817辆,同比下降3.9%,占市场份额17.1%;福特销量下滑0.7%至171,186辆,占市场份额15.0%;菲亚特克莱斯勒汽车销量同比下降11.2%至152,218辆,占市场份额13.3%。 日前,美国国际贸易委员会(ITC)举行对华卡客车轮胎“双反”终裁阶段行业损害听证会。会上,申请方美国钢铁工人联合会(USW)及美国部分轮胎工厂的代表发言,指责中国低价轮胎对美国产业造成冲击。请方发言证词摘录如下: 1.USW国际秘书处的StanJohnson; 他代表普利司通、固特异及住友轮胎在美国5家工厂的工人发言:他指责中国低价产品对美国产业造成冲击。工厂管理层在同工人进行工资谈判时,反复指出中国低价产品对美国产业造成负面影响,导致美国国内产业丧失相关市场。 2.BilyWright,代表普利司通田纳西工厂工人; 他称,尽管美国国内对卡客车轮胎的需求上升,但该工厂的产量却没有增长,而且工厂的卡客车轮胎库存增多;工厂生产不足,工人每周仅工作不足40个小时。 3.JodyJuarez,代表固特异堪萨斯州工厂工人; 他表示,工厂目前开工不足,经常短期停产,原因就是受到中国产品的冲击。他们要求发布税令,以便其工作能够恢复。 4.USW的ThomasO'Shei,代表纽约州住友工厂的工人; 他表示,其工厂生产受到中国轮胎的冲击很大。在2016年对中国产品采取“双反”临时措施后,其生产得到恢复。 工会一直声称,该公司的管理层反复强调,有关生产能否恢复,都要看这次“双反”案如何裁决;并称之前对中国乘用车和轻卡车轮胎的“双反”措施非常有效,目前这些产品的生产得到恢复,并且部分产能从泰国转移回到美国。 工会还称,如果美国发出税令,根据目前的工人及产能,他们能够很快恢复到每天2300条轮胎的产量。 他们希望ITC认定存在实质性损害,发出税令,以帮助他们工厂重新振兴。 5.轮胎分销商证人,DorseyTire总经理BruceChamblee,他是美国申请方唯一一个轮胎经销商证人。 他作证称,中美两国的轮胎产品存在一定差异,但是并不是完全不存在竞争,由于中国出口的轮胎产品低价倾销,导致他所在的公司(经销美国国内轮胎)丢失了市场份额。他称,消费者在购买轮胎时最重要的考虑因素就是价格,由于他不愿意销售低价中国轮胎,从而受到较大损失。 申请人律师ElizabethJ.Drake最后发言,她首先针对初裁中一些事实认定提出反对意见,包括来自第3国的进口产品是乘用车及轻卡车轮胎而非卡客车轮胎等。 她从同类产品、紧急情形、竞争条件、数量影响、价格影响及损害等方面展开了论述。 由此美国汽车工业增长对天胶构成多空交织作用。 三、日本汽车产量分析

根据日本汽车经销商协会公布的数据,日本2017年1月份新车销量401650辆,同比增长4.9%。其中非微型车销量258085辆,同比增长8.60%;微型车销量143565辆,同比下降1.1%。本月,日本三大车企销量均有大幅提升,其中,丰田销量112022辆,同比增长5.1%,占市场份额43.4%;日产销量增长30.0%至42024辆,占市场份额16.3%;本田销量增长14.3%至30342辆,占市场份额11.8%。马自达下滑18.9%至13871辆,斯巴鲁增长14.7%至12722辆。出于对美国总统唐纳德·特朗普的“美国优先”政策影响的权衡,日本制动材料制造商日清纺控股放弃原定在墨西哥的建厂计划,成为日本首家明确关停墨西哥设施的企业。 2月9日,据日本经济新闻报道,因特朗普将就《北美贸易协定》重新展开谈判,日清纺公司决定放弃在墨西哥建设新厂的计划,转而考虑在北美或亚洲其他地方建厂。公司原定在2017年末敲定新址,而墨西哥曾一度曾是计划首选。 日清纺公司公司执行管理官TakayoshiOkugawa称,现在不得不重新选址,未来新厂最有可能落户美国本土。由于美国劳动力成本约为墨西哥的10倍,即便缩减物流及采购成本,现有成本将不可避免地大幅增加。 据了解,日清纺公司是全球制动材料的领导品牌,其约占全球市场份额的15%。由于美国应环保需求,在刹车片上限制使用铜材料,这使得日清纺的刹车材料需求逐步增加,造成现有美国工厂的产能不足,为此公司计划拿出100亿日元(约合8,930万美元)在墨西哥建立新厂。据此前日本经济新闻报道,日本汽车零部件产业协会表示,在过去的5年里(截至2016年3月),在墨西哥拥有生产基地的会员翻倍至109家。 为日产提供悬架和其他零部件的Yorozu正在墨西哥扩建两座新工厂,并计划在今年底开始运营。Yorozu总裁兼首席执行官AkihikoShido表示,如果美国政府进一步采取保护主义,Yorozu将考虑作出新决定。 路透社援引Asahi玻璃(1240, 11.00, 0.90%)公司总裁TakuyaShimamura观点称,“我们必须重新判断北美汽车的业态。”为扩大生产能力,该公司于去年4月在墨西哥开建新工厂,目前计划已被暂停。自特朗普参选美国总统起,他就以“高额关税”为大棒,挨个敲打汽车企业。美国车企福特就曾明确表示将放弃墨西哥建厂计划。 对于特朗普高额关税的大棒,日本整车企业的态度不尽相同。 此前,针对特朗普在推特上的隔空喊话称,丰田企图在墨西哥Baja建厂,再把卡罗拉车型卖向美国。没门!丰田需要抉择,要么在美国建厂,要么就支付巨额关税吧。 为此,丰田汽车通过在美经销商联系美国众议院财政立法委员会成员,并呼吁他们慎重考虑边境税的提案。同时丰田汽车释放善意,称期待同特朗普政府展开合作,并向美国国内的工厂投资约7亿美元,增加约1130个就业岗位。” 无独有偶,五十铃汽车公司在本周三的财报中指出,公司计划为美国产卡车,更多地采购当地零部件。 与此同时,不少车企尚处于观望状态。 马自达总裁兼首席执行官MasamichiKogai表示目前并不清楚政策的走向,目前唯一能做的就是生产更多受欢迎的产品,并积极促进销量。 马自达美国业务负责人AkiraMarumoto公开表示,公司将会面临产能短缺问题,计划逐步扩大其日本和墨西哥工厂的生产,但暂时无计划在美国建厂。 据了解,马自达2017财年(截至2017年3月份)全球销量为155万辆,其中美国约占市场份额的15%。在对美销售车辆中,近两成产自墨西哥工厂。若特朗普所言高达35%的进口关税最终落地,或对马自达这种规模较小的企业带来巨大挑战。 由此对天胶构成利空作用。 四、欧洲汽车产量分析

德国交通部(KBA)近日公布了1月新车注册量,1月份德国乘用车销量同比增长10.50%至241399辆;商用车中的客车注册量520辆,同比增长13.50%,卡车注册量20001辆,同比增长3.20%。 近日,英国汽车工业协会(SMMT)发布数据,2016年1月英国乘用车销量174564辆,同比增长2.9%。 商用车方面,1月份厢型车销量21363辆,同比增长1.2%;卡车销量391辆,同比下降16.8%。从分燃料来看,1月份柴油车销量下滑4.3%至78778辆,汽油车增长8.9%至88507辆,替代燃料车(AFV)销量销量7279辆,同比增长19.9%。 从分人群来看,1月份私人购车增长5.0%至76,729辆,车队购车增长1.4%至91181辆,商务购车销量下降1.0%至6654辆。 西班牙1月乘用车销量8.45万辆,增长10.7%。 西班牙汽车工业协会(ANFAC)近日公布,西班牙1月乘用车注册量84515辆,同比增长10.7%。从购买人群方面来看,1月个人销量同比增长8.7%至45183辆,企业销量增长13.6%至26248辆,租车销量增长12.3%至13084辆。 法国汽车工业协会(CCFA)近日公布,法国1月份轻型车注册量183975辆,同比增长10.5%,其中乘用车销量153055辆,同比增长10.6%;轻型商用车销量30920辆,同比增长10.3%。1月份法国重型商用车同比增长14.1%至3997辆。 从乘用车分整车厂销量来看,1月份法国品牌销量83174辆,增长10.8%,占市场份额54.3%,同比增长0.1%。其中PSA集团销量47056辆,同比增长9.7%,占市场份额30.7%;雷诺集团销量36,117辆,同比增长12.6%,占市场份额23.6%。 非法国品牌销量69881辆,同比增长10.3%,占市场份额45.7%。其中,大众集团销量19430辆,同比增长1.9%,占市场份额12.7%;丰田集团销量7929辆,同比增长16.6%;福特集团销量7118辆,同比增长39.2%;菲亚特-克莱斯勒集团销量6182辆,同比增长19.0%;宝马集团销量5928辆,同比增长5.0%。 由此对天胶构成偏多影响。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]