聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2017年3月17日的一则新闻,中科院大连化物所与延长集团合作,成功开发了煤制乙醇技术,把甲醇、把二甲醚和一氧化碳反应做成乙酸甲酯,然后乙酸甲酯再加氢变成乙醇和甲醇。据说,这将对未来原油需求影响较大。展开来讲,到底煤化工产业发展对原油需求影响如何呢?煤化工分为煤制气、煤制油两方面。 煤制气 中国天然气消费达到2058亿立方,约14764万吨/年,是全球第三大的天然气消费国,前两位分别是美国、俄罗斯。根据国家“能源发展“十三五”规划”,2020年中国天然气消费要达到3600亿立方,约25826万吨/年,同比2016年增长74.92%,那么如何开拓天然气及其它气源呢? 1、燃气生产 将煤层气、液化天然气、液化石油气、天然气折算为质量后,各类燃气产量趋势如下:

图一 各类燃气产量 各类燃气产量来说,还是天然气、液化石油气产量占据绝对高的比例,其中天然气比例最高,达到74.21%,其次为液化石油气,达到20.00%,再次为液化天然气2.92%,煤层气最少。 2、天然气 按照国家规划,2020年中国天然气消费要达到3600亿立方,国内每年天然气消费增速要达到16%以上,才能实现该目标,国内天然气产量至少要实现每年8%的增长;但是,根据“三桶油”年报数据,中石化天然气产量增速2.57--4.3%;中石油天然气产量增速5.7%,国内天然气生产已经不能满足天然气消费增长的需要。如天然气生产量达到1861亿立方米,相当于14354万吨原油当量消费(2016年为9803万吨原油当量消费),相当于增加了4551万吨原油当量消费。

图二 天然气产量 3、煤层气 《煤层气开发利用“十二五”规划》要求:2015年产量为300亿立方米,其中地面井采160亿立方米、基本全部利用;煤矿排采140亿立方米、利用率60%以上。如果以2014年产量36亿立方米计算,距2015年要求的160亿立方米目标还有很大差距,难以完成已成定局。 按照“十三五”规划,新增煤层气探明地质储量4200亿立方米,建成2-3个煤层气产业化基地。2020年,煤层气(煤矿瓦斯)抽采量达到240亿立方米,其中地面煤层气产量100亿立方米,利用率90%以上;煤矿瓦斯抽采140亿立方米,利用率50%以上,煤矿瓦斯发电装机容量280万千瓦,民用超过168万户。煤矿瓦斯事故死亡人数比2015年下降15%以上。

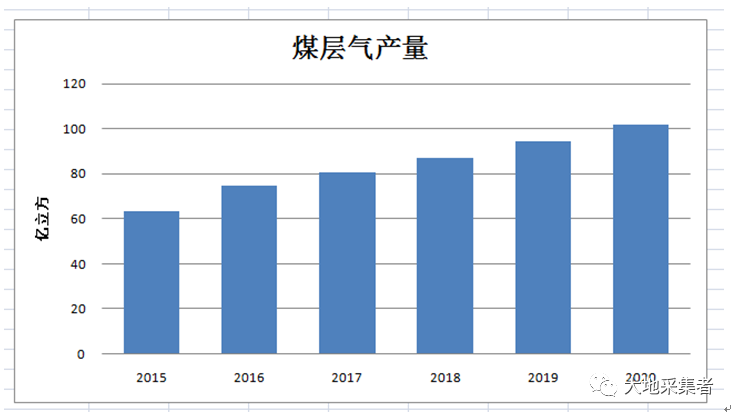

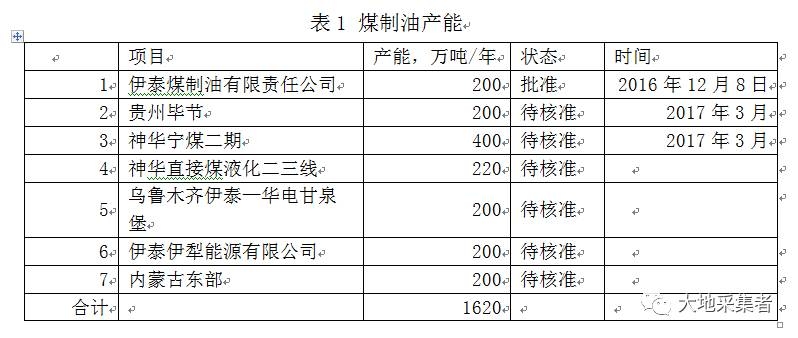

图三 煤层气产量 2016年,国内煤层气产量仅有74.5亿立方,要达到2020年100亿立方的目标,每年的产量增速要达到8%以上。 PS:十二五规模的160亿立方都很难完成,目前将目标修正为100亿立方,相当难度较小。 沁水盆地和鄂尔多斯盆地东缘煤层气产业化基地是两大主要的煤层气产业化基地,预计2020年两大基地能够生产83亿立方的煤层气,约占整个煤层气产能的85%左右,因为可以关注上述地区的相关企业。 其中,2016年沁水盆地产量达到43亿立方,远期实现60亿立方问题不大。 煤层气100亿立方米相当于771万吨的原油消费当量。 4、煤制气 2014年国内煤制气产量仅为7.9亿立方米,根据2016年环境保护部发布的消息,2020年为止,预计国内将新增煤制气产能为120亿立方米/年,总计煤制气产能为130—170亿立方米/年。其中,中海油在山西大同的项目产能40亿立方米/年、苏新能源和丰有限公司产能40亿立方米/年、内蒙古北控京泰能源发展有限公司产能40亿立方米/年。 根据国家煤炭深加工升级示范“十三五”规划,2020年我国煤制油产能为1300万吨/年,煤制天然气产能170亿立方米/年,低阶煤分质利用产能为1500万吨/年。 煤制天然气相当于1300—1500万吨/年原油当量消费。 综合来看,如增加上述燃料气的产量,能够减少2500-7000万吨/年的原油当量消费,减少国内对原油的依赖性较好。按照7亿吨/年的原油消费来看,可以减少3—10%的原油当量消费。 煤制油 2017年预计中国的煤制油(包括煤油共炼)项目产能为1000万吨/年,主要有神华500—600万吨煤制油项目,其中鄂尔多斯市共建设三条煤直接液化生产线,油品生产能力为324万吨/年,第一条生产108万吨/年为直接液化项目2008年12月份投产(投资150亿元);神华宁煤400万吨/年煤炭间接液化,2016年12月份投产(投资500亿元);潞安180万吨/年煤制油,预计2017年三季度投产;2014年4月延长榆林靖边建成了全球首套45万吨/年煤油共炼工业示范装置;再加上其它的几套小装置,国内煤制油产能总计1000万吨/年。 截止2020—2025年,预计煤制油的新增产能有如下:

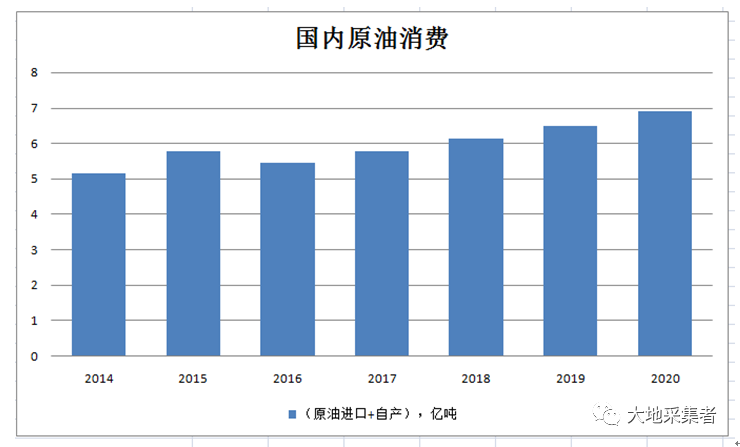

预计2020年,至少可以释放400—800万吨/年的产能,届时中国的煤制油产能能够达到1400—1800万吨/年。 规划及政策 根据国家制定的“十三五”规划,国内煤制油、煤制天然气产能分别要达到1300万吨/年、170亿立方米/年。煤制油的主要项目有:宁夏神华宁煤二期、内蒙古神华鄂尔多斯二三线、陕西兖矿榆林二期、新疆甘泉堡、新疆伊犁、内蒙古伊泰、贵州毕节、内蒙古东部。 国家《关于规范煤制油、煤制天然气产业科学有序发展的通知》,要求禁止建设年产20亿立方米及以下规模的煤制天然气项目和年产100万吨及以下规模的煤制油项目。根据意见,年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目报国务院投资主管部门核准。 能源局称,产业政策明确了煤制油(气)“不能停止发展、不宜过热发展、禁止违背规律无序建设”的方针和“坚持量水而行、坚持清洁高效转化、坚持示范先行、坚持科学合理布局、坚持自主创新”的原则。 原油需求 按照国内GDP增速6%计算,2020年国内原油消费(进口+自产)将达到6.89亿吨/年,表观消费至少达到6.1—6.2亿吨/年。

图四 国内原油消费 但是,国内原油产量为多少呢?2014年为21142万吨、2015年为21700万吨,2016年仅有19957万吨,同比下降8.32%。

图五 国内原油产量 这表明,国内在高需求情境下,原油稳产已经发生问题,“大地”预计,如原油价格长期维持50美金/桶的话,国内原油产量仅能维持2.1—2.2亿吨/年,并且多数油田已经过了峰值期,这也不难理解国内为何对原油产油国频抛媚眼,不是想抛,是不得不抛啊。看看国内的原油缺口问题。

图六 国内原油进口量 国内原油近三年都维持3.0亿吨/年以上,扣除国储及商储的原因,国内原油进口量至少要达到2.9—3.1亿元/年。如国内GDP按照6%的增速发展的话,“大地”预计2020年的原油进口量,至少要达到4.0亿吨/年,整个原油需求达到6.3—6.5亿吨/年,国家迫切的需要降低原油的对外依存度,毕竟进口原油比例占整个原油需求的比例已超过60%。根据中国石油经济研究院的预测,中国将在2030年左右达到石油需求峰值,约6.7亿吨,年均增长2.0%,随着天然气、非石油能源的用量以及新能源汽车的普及, 2050年,石油消费会下降到5亿吨。 现实意义 煤制气、煤制油总计能够顶出的当量原油消费为5000—10000万吨/年,在国内原油产量不能维持的情况下,原油需求仍然增长的情况下,有现实的意义,能够减少进口原油量至少5000万吨/年。如考虑远期新上的煤制烯烃产能2000万吨,至少能够再减少4000—6000万吨/年的原油需求,总计来看,远期中国通过煤制气、煤制油和煤制烯烃项目,能够减少1.0亿吨/年的当量原油消费。 这样来看,“大地”认为,国家对能源的自主独立性的迫切性高于环境保护,因此,短期西北的环境保护暂不考虑,在完成能源的自主独立后,会逐步处理该问题的。 小 结 不管从环保角度,还是从能源独立性角度,国内都会大力发展天然气、煤制气、煤层气资源。从环保角度来看,脱硫后的气体燃烧较为“干净”,符合国家节能减排的需要;从能源独立角度看,煤制气、其它气体燃料以及煤化工项目,到2020年远期能够减少国内1.0亿吨/年原油当量消费。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]