聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 罗恩·彻诺著,金立群校译的《摩根财团——美国一代银行王朝和现代金融业的崛起(1838~1990)》(美国1990年出版,江苏文艺出版社2014年版)是一部令人唏嘘、给人启示的史书!此书荣获1990年美国国家图书奖。2016年我在美国书店里看到此书仍在架上销售,已成为经典。

此书正文部分就厚达近800页,讲述了从摩根诞生的1838年到1990年150多年间,老摩根财团以及从它分出的摩根担保公司(J.P.摩根公司)、摩根士丹利、摩根建富发展的历史,包括商业银行和投资银行业务。在此期间,美国的市场经济从半文明、半蛮荒时代一步步走向成熟,经济金融运行和监管的很多规则、惯例逐渐形成,公司治理、商业伦理、银行监管、政府权力边界,从混沌中逐渐探索、成形。摩根财团史,几乎是半部美国金融史。历史的复杂和精彩经常超越小说,读之趣味盎然。

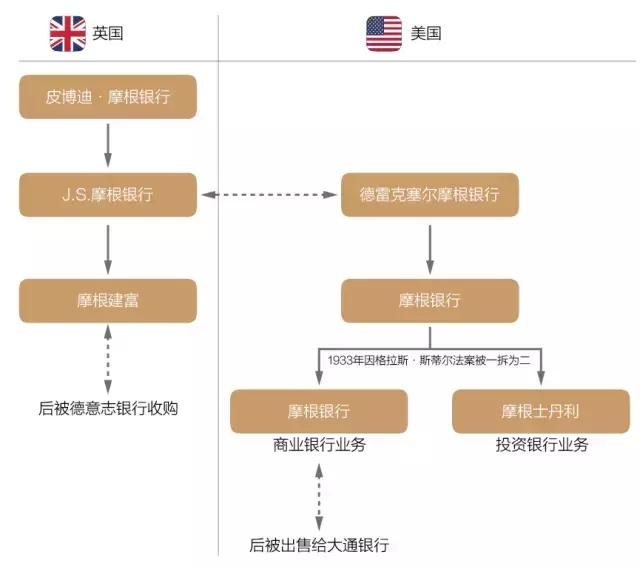

摩根财团变迁 来源:王翔、杨颿,“摩根家族:曾经拯救美国,而今只余传奇”,《新财富》2015年2月 一、银行沧桑变迁 身为银行从业人员读之有两条悲催的感受: 1.银行的发展史就是银行地位每况愈下的历史。作者将摩根的历史划分为领主时代(1838-1913)、外交时代(1913-1948)、赌场时代(1948-1990)。领主(Baron,我觉得其实译成霸主或巨头更好一点)时代的银行巨头们“不做广告,不挂牌子,不拉顾客,不设分支机构”,享有崇高的地位,挑选有资格接受其服务的客户,客户未经其允许不能转到另一家银行。 外交时代,即两次世界大战时,银行巨头在各国间纵横捭阖,与各国央行平起平坐,是国王、总统和教皇的挚友。赌场时代,银行家们面临全球市场激烈的竞争,对客户失去了控制。跨国公司压倒了银行家。大公司在兼并收购中的角色地位变化快,和大银行之间传统“忠诚”关系的纽带被逐渐打破。 中国银行业跑步经历着美国同行的过往。社会公众从指责银行垄断、暴利,羡慕银行员工的“金饭碗”,2015年嘲笑银行是“弱势群体”的说法,到这两年就变成更多讨论银行员工的离职潮甚至银行是否会消亡。除了宏观经济变化的背景外,和美国相似之外是融资渠道越来越多,不再那么依赖于银行,同时技术也加速发展,共同使得银行服务对象从金字塔尖延伸到塔底,金融越来越普惠。“钱失去了神秘性,而银行业也失去了一点魔术味道。” 2.银行在盈利压力下不得不进入更高风险的业务领域。由于市场环境的变化,银行不断调整着自己的战略重点,但经常在盈利压力下不得不进入更高风险的业务领域,尽管有些业务看起来比过去利润更为丰厚,但多数是以承担高风险为代价的。“20世纪50年代,以欧洲为中心的摩根把对外贷款大多限于英国和法国。 但是,随着它的核心贷款业务在赌场时代遭到削弱,它在20世纪70和80年代突然作为‘MBA’(墨西哥、巴西、阿根廷)银行出现而声名鹊起。华尔街最保守的银行把最大的国外本钱押在巴西,正表明了它为了利润而日甚一日地依赖风险更大的贷款。”对拉美的贷款利率更高,而拉美债务危机最终导致了银行巨额的损失。自营交易、收购兼并业务,是华尔街新的盈利救星,把银行“从贷款和承销这些核心业务的根本性危机中拯救出来。” 二、两个值得思考的问题 1.银行家的道德水准下降了吗?由于竞争的加剧,华尔街的银行在失去过去绅士、贵族的尊贵地位和派头的同时,似乎也失去了绅士风度,那种重视荣誉、忠诚于客户的精神,更在乎当期的利益。20世纪80年代,“随着交易和兼并替代了承销,摩根士丹利一改其雅致的风度,变得急躁起来,这是安详的公司文化所很难忍受的。 由于排他性的客户关系的弱化,它必须去承揽生意,鼓励激烈竞争。”摩根建富也一样“竭力扩大其业务权限,每一笔交易总比上一笔更有挑逗性、更厚颜一些、更少一些绅士味道”。“在里根时代,关系银行业寿终正寝。随之消亡的是华尔街文质彬彬、温文尔雅的气质。华尔街比以前任何时候都更冷酷、吝啬、精明、强硬。” 但也许对“过去的美好时代”(good old days),是时间给他们镀了一层怀旧的金光。作者说到对老摩根财团,社会也一直有不同的看法,“对于钦佩者来说,这两位J.P.摩根代表了正统的旧式银行家,他们以言为约,以握手为印;对于诋毁者来说,他们是伪君子,欺压其他公司,里通外国,诱使美国参与战争,大发不义之财。”2016年12月美国法律教授乔恩·迈克尔在美国有线新闻网(CNN)网站上撰文写道“商业世界发生了变化。商界的领袖们远不如他们的前辈那样热心公益。 过去的几代企业家中,像摩根大通的企业领袖渴望成为公共政治家。让我们不要粉饰过去,他们并不是天使,但是他们确实致力于促进公众福利,即使这些努力会让他们所处的企业陷入不利的境地。今天的商界领袖们与他们的前辈们不是同一类人。”(见“美国学者CNN刊文:把政府当企业来经营会带来什么?”)很难说这是一个公允的判断还是对过去的美化。 同一时代,甚至同一个家族的兄弟,有的展现出完全不同的道德操守,关键还是个人的选择。曾担任纽约证交所主席的理查德·惠特尼,1938年因个人赌博、挪用公款而入狱的事,在《伟大的博弈》和《华尔街的变迁》一书中都读过,但看了此书才知道他的结局。“他成了辛辛监狱第94835号囚犯,在此服刑的第一个证券交易所主席。”1941年8月,理查德有资格得到假释,他的弟弟,乔治·惠特尼(曾任J.P.摩根公司首席执行官)开车到监狱门口去接他。 理查德被禁止从事金融活动,此后就在马萨诸塞州的一个奶牛场当负责人,他干过一些零杂活,包括贩卖佛罗里达的桔子。“从此以后,他再也没有进入金融世界或是公共生活。”乔治·惠特尼深为其兄的贪污丑闻所困扰,他发誓要代其偿还每一分钱,也确实这样做了,尽管这样做大大减少了他自己及其继承人的财富。乔治·惠特尼还是很有老一代银行家重视荣誉的贵族风范。银行业不断变迁,银行的商业伦理也有变化,但诚实守信、廉洁自律等起码的道德操守不变,也是银行人立身之本。 2.银行有罪还是被当作替罪羊?银行被怪罪的历史源远流长。一般人大概只记得美国金融危机后的“占领华尔街”。其实,美英社会对银行的指责历史悠久,大概只要有股票大跌、金融危机、经济危机,大家就会怪银行。“(1873年9月18日黑色星期四,北太平洋铁路股票大跌的)惨败之后,大家普遍认为这(华尔街)是一条罪恶之街,是它腐蚀了一个质朴的拓荒民族的道义和礼节。 美国大众在后来不止一次地像现在这样充满着义愤,感到自己的心灵受到创伤,群起反对华尔街。”“1912年夏天,权力膨胀的华尔街成为民主党全国代表大会上的热门话题。”“(1929年开始的)经济大萧条终于使公众发泄出对银行家的愤恨,且持续多年而不减。”“佩科拉听证会提供了一部股票市场崩溃的秘史,并使一代银行家因此名声扫地。 从那时起,银行家们就被称为‘银行强盗’。佩科拉的发现掀起了‘反对华尔街’的怒潮。”“摩根一家自认为积善有余,而在现实生活中却成为众矢之的,这两者形成鲜明的对比,使他们感到愤怒和迷惑不解。”摩根的合伙人莱芬韦尔说:“(大萧条时)有着这么多饥饿和贫困,人们很自然要责怪银行家们,并迁怒于美国银行业中最伟大的名字。”1986年《新政治家》称伦敦金融城“是一个没有爱国之心的赌场,因为在英国工业的坟墓上跳舞而付给自己悖逆常理的高薪”。 和今天一样,银行都觉得自己做了很多贡献,但总是被社会各界各种批评。银行因为掌握着信贷这一最有力的金融杠杆,对社会经济运行影响巨大。“杠杆”,那可是给一个支点就能撬动地球的东西,成也杠杆,败也杠杆,加杠杆有多欢乐,显得多么多赢共赢、皆大欢喜,去杠杆就有多痛苦,似乎难有赢家。 银行在逐利动机下的经营行为,有时能促进社会利益,有时也可能带来不良后果。特别是银行积极放贷、适度“加杠杆”能促进繁荣,过度则出现“合成谬误”,导致产能过剩甚至经济危机。但银行“去杠杆”又可能受指责,比如被讽刺“晴天送伞,雨天收伞”,容易被当成企业经营困难等所有经济问题的替罪羊。 三、摩根财团的特点和成功之道 1.坚持自己的理念。摩根财团有一些独特的理念,有些是领导者个人确定的原则、表现的态度,形成了一种企业文化、气质。包括对风险的审慎态度,不喜欢投机(19世纪70年代的铁路破产刺激了老摩根,他决定以后的交易要限制在精英公司上。他成了那种厌恶风险,只求稳扎稳打的企业巨头。这就是后来简约的摩根战略——只和实力最雄厚的公司打交道,避开投机公司);对客户负责、信守承诺等,使得在很长的时间内,“摩根这个名字一直是诚实和信任的同义词”(虽然后来有一些丑闻和事件使“偶像被打破”)。当然随着时代和市场的变迁,摩根的经营理念和风格也在转变。 2.将勇于担责和商业利益相结合。摩根具有“华尔街的政治家风度”,在没有强有力的央行的时代,数次金融危机中总是摩根站出来力挽狂澜,成就历史的传奇。其实摩根从经济实力上,也未必是最强的。这种勇于担当的意识,放眼全局的战略眼光和运筹帷幄的高明手腕,确实是摩根的过人之处。 摩根敢于牵头担责,很多时候和精明的商业盘算联系在一起,从中自己也捞到好处。如1907年危机中老摩根趁机为美国钢铁公司以低价获得田纳西煤铁公司;大萧条时摩根牵头买债券托市,作者说“凭借其独特的全面的视野,摩根认识到这次危机是一个展现其政治才能并赢得实际利润的大好机会。”“这又正是摩根的拿手好戏——从公众服务中牟利”,但有时也意味着风险甚至一定的损失,但对其长远的信誉还是有好处的。从在商言商的角度看,这也是摩根财团精明的商业头脑的体现,善于把握机会。 3.既重关系,又任人唯贤。虽然摩根“从不反对裙带关系”,很善于建立高层关系、走高层路线,但在合伙人时期,其他许多公司在挑选合作人时往往更多注重其是否能够带来资金和客户,摩根坚持精英管理原则,向有才华而没有家庭背景的精英也敞开大门。“摩根财团源源不断的力量完全来自于其优秀的人才”。 四、商业伦理和监管规则的演变 1.银行的自律和监管。在1912年老摩根参加的普约听证会和1933年小摩根参加的佩科拉听证会上,他们都强调了自己所信奉的商业原则,老摩根(皮尔庞特)称商业信贷的基础首要一点是人格,金钱和其他任何东西都在其次。小摩根(杰克)称私人银行家的职业道德和习俗准则永远也不能为任何法律所完全阐明,但远比任何法律都强大,如果私人银行家无视这一准则,就会丧失信誉这一最宝贵的财产、多年正直和诚实交易的结果。 老摩根的回答被商界肯定,而小摩根的回答,当时的大众已经觉得不合时宜、像从狄更斯笔下复活过来的。那时也没有政府监管机构对私人银行(private bank,在这书里指私人合伙公司的意思,现在私人银行一般指服务对象是高端客户的银行业务)的监管,私人银行的财务信息并不要求被披露,连资本状况都是机密,确实只能靠银行家的自律。佩科拉听证会前,纽约州有条法律豁免私人银行受到州政府的检查,摩根援引此条,不愿接受调查,佩科拉则促使参议院通过了一项决议,授权委员会调查私人银行(此后政府要求私人银行公布其财务报表,并提交政府审查)。 摩根在有些事情上可能比其他银行自律更严(比如没有象国民投资银行那样利用信息优势将坏贷款重新包装成债券推荐给投资者),但有些事情上做法也存在很大争议(当时并无明确禁止性的规定,后来被法律所禁止)。比如牵头组织货币托拉斯,给各主要银行分配债券承销额度,避免低价竞争;1933年被佩科拉调查揭露出来的“优惠名单”丑闻,给商界和政界精英在公开发行前提供股票(他们可在发行后卖出,通常能获得很高的溢价,实际上也可看作一种商业贿赂,编织自己的关系网)。 1977年奥林克拉夫特公司事件(风险套利部门利用获得的内部信息针对兼并目标进行投机业务)和1981年的安东纽案件(内部人员利用内部的兼并交易信息从提前购买公司股票交易中获利,参与的三人被刑事起诉)表明,在华尔街公司不断发展和经营业务多样化的过程中,承销、交易、兼并收购业务,自营和代客、咨询角色中存在诸多利益冲突,在利益冲突部门之间设立“中国墙”,开头是银行的自律,出问题后,监管部门亡羊补牢,作了严格的规定。 2.分业经营的争论。关于1933年格拉斯-斯蒂格尔法案的原因,此书讲到佩科拉听证会发现,国民城市银行内部已有对拉丁美洲国家问题的报告,其证券分支机构的推销员还将大量风险很大的拉丁美洲债券推销给大众。银行利用它同时开展多项业务的信息优势损害了中小投资者的利益。格拉斯-斯蒂尔法案的通过既是对银行业的惩罚,打破华尔街集中的权力,也是试图通过分离证券业务来确保存款商业银行不受风险。 但随着银行失去了核心的公司贷款业务并试图保持利润,它们遇到了一大堆不断增加的灾难——运输业、房地产投资信托业务、能源贷款、农业贷款和拉丁美洲贷款等等。格拉斯-斯蒂格尔法案把商业银行“束缚在日薄西山的业务中去,剥夺了本来可使它们保持明智和健康的利润”。 80年代期间,商业银行长期处于不稳定之中,1984年,商业银行倒闭达到了大萧条之后的最高峰。而证券公司则得到了创记录的利润。“拉丁美洲的债务危机表明贷款的风险远远高于交易风险。这对格拉斯-斯蒂格尔来说正好是事与愿违。”(有人认为正是1999年废止格拉斯-斯蒂格尔法案导致2008年的金融危机,金融危机后有人呼吁恢复这一法案,伯南克在《行动的勇气》中写道:“在危机期间,该法案以及类似的规定基本上发挥不了什么积极作用,事实上反而会妨碍摩根大通收购贝尔斯登,以及妨碍美国银行收购美林。 这两家陷入危险的投行都是因此而恢复了稳定。更重要的是,即便该法案没有被废除,那些在这次危机中具有标志性的大公司依然难逃困局。一方面,美联银行和华盛顿互惠银行等商业银行之所以陷入困局,其原因与之前几十年、上百年内银行陷入困局的原因别无二致,都是由不良贷款导致的。 另一方面,贝尔斯登和雷曼兄弟都是历史悠久的华尔街投行,其涉足的商业银行业务可以说是微乎其微。即便《格拉斯-斯蒂格尔法案》之前一直生效,这几家金融机构的业务模式依然不会发生实质性的改变。”所以除了“沃尔克规则”对自营交易的限制有与格-斯法案的相通之处,美国在危机后并没有真的去恢复这一法案。) 3.兼并狂潮的利弊。对80年代美国的兼并狂潮,作者认为,一方面,“很多交易确实是因需要变革所促成的。在一个技术进步的时代,成熟的企业需要把钱从正在没落的行业转向兴旺的行业。来自国外的竞争和放松管制刺激了迄今为止受保护行业中的剧烈变化。”但另一方面,“太多的交易看起来都只是投资银行和公司蓄谋控股者为了自己发财而策划出来的。” 1978年,摩根士丹利的鲍勃∙格林希尔普经说过:“收购公司不只是寻找便宜货和陷入困境的公司。典型的是,他们对那些管理良好的公司最感兴趣。”“除了城镇和工人们遭受折腾、流离失所的痛苦之外,兼并的一个结果就是这场收购风惩罚了资产负债表良好、现金充裕、几乎没有债务的公司。要想继续保持独立,它们只能增加债务从而受到掣肘。” 书中还讲到,“摩根士丹利和高盛公司进入了各自在接管业中的位置。摩根士丹利代表着那些永不满足、正值发展高峰、一心想在不同领域开拓的公司,因而,它所采取的是进攻的战略。与高盛公司保持联系的多是那些可能被吞并的中等规模的零售公司,所以,它采取了防御策略。渐渐地,华尔街就被分成了两大阵营——进攻方(摩根士丹利、第一波士顿、美林等)和防御方(高盛、所罗门兄弟等)。” 《高盛帝国》中高盛领导人怀特黑德承认,“我们决定不参与恶意收购业务,这部分是出于业务道德考虑,但是主要还是基于商业判断”,因为他看到“大部分恶意收购最后都以失败告终。收购行为常常带来严重的伤害。”怀特黑德自豪地说“多年以来,作为一个企业,我们赢得了可以被信任、不会被人收买、更注重道德和判断力等声誉。所以很多公司逐渐来找我们,向我们寻求咨询和帮助。 很多公司还聘请高盛提供如何防止或者至少是极大削弱恶意收购企业的各种咨询服务。总的来说,情况确实很好:高盛商业上很成功,而且我们作为一个好的商业伙伴声名远播。” 兼并收购是股份制、资本市场发展后资本必然的要求,其商业伦理是一个复杂的问题,收购方和被收购方的争斗,涉及大、小股东、管理层等各方利益纠葛,是否提高了公司经营绩效和股东回报,正反面都有很多案例,实证研究也有不尽一致的结论。 五、银行史的写作 作者有史有论,有时赞扬、理解和同情摩根家族和合伙人的行为、言论,有时在叙述中透露出批评,或者直截了当地批评,例如对摩根领导人拉蒙特和墨索里尼等法西斯国家首脑的合作,作者说拉蒙特“他的良心已腐烂变质,逐步丧失殆尽”。就小摩根对罗斯福新政的态度,作者认为“对新政者来说,杰克·摩根典型地代表了美国有钱人自我毁灭的志得意满的心态,这些人无法适应不断变化着的时代”。 既看到对客户忠诚是一个好的品行,能巩固关系,作者也指出“对客户的过分忠诚历来是摩根公司的一大缺陷。有时它因陷得太深而难以自拔”。书中的一些形容绝妙、生动、恰到好处,比如30年代政府加强监管,要求摩根这样的私人银行披露报表,作者写道“金融家们头晕眼花地出现在尚未适应的阳光下”;对80年代杠杆收购等新的潮流导致投资银行面临的利益冲突,作者写道“华尔街现在已经深深地陷在道德的灌木丛里,纠缠不清了”。 作者引用了大量摩根财团的内部历史文献,包括摩根家族和高管层历史通信等。其中有银行家的远见和操守的体现,也有一些当时肯定是不能公之于众的内部决策,看的时候我颇感惊讶,国外的银行这么开放? 结尾的致谢部分,讲到了作者的因缘际会,“幸运的是,新的档案和我的重点恰好吻合。哈利·摩根经过多年的犹豫以后,终于在1982年他去世以前,把他收藏的家族和经营活动的丰富资料捐献给了皮尔庞特·摩根图书馆。”“我衷心地感谢约翰·摩根二世和摩根家族允许我大量引证这些资料,尽管他们对于我使用某些有争议的材料有所顾虑。”“我做的研究使我深信金融史是历史专业中最为可悲的弃儿。”“由于摩根银行家们宁可吞服砒霜也不愿意公开客户,这决不是易事。他们深受保守秘密的教育,养成了缄默不语的习惯,不会公开谈论他们的业务。这使我特别感激接受我采访的人。” 金融本来就是个考验人性的行当。大家都想看别人的秘密,又想保守自己的秘密。本书深挖摩根秘史,给读者的启示则不止于猎奇,而是对复杂厚重的历史悠长的回味与思考。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]