聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 这四种因素决定了鸡蛋价格。最初许多人用豆粕、玉米的价格衡量鸡蛋的价格,实际上豆粕和玉米影响的是未来,通过影响收益然后影响补栏,所以当期价格和豆粕玉米完全没有关系,如果挣钱,未来补栏多,如果不挣钱,未来补栏量会减少。

上图是2003-2015年鸡蛋价格走势图,现在基本跌到2005年的价格,是2005年以来历史最低价格。

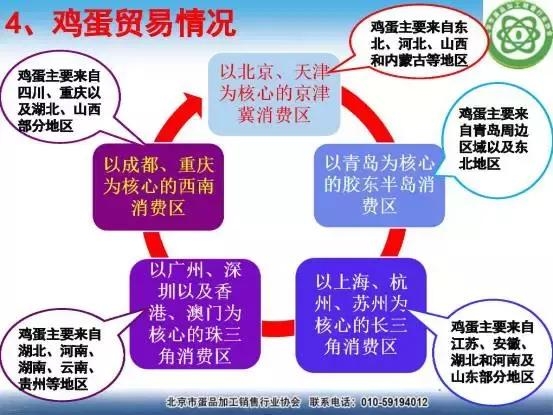

上图是鸡蛋贸易情况,主要形成了以5个主销区为核心的鸡蛋流通:以北京、天津为核心的京津冀消费区,鸡蛋主要来自东北、河北、山西和内蒙;以青岛为核心的胶东半岛消费区,从鸡蛋的价格可以明显看出山东青岛的价格有时比北京还高,一方面因为它有一个协会影响较大,另一方面因为当地产蛋量减少,最早胶东半岛存栏量能达到6000万以上,现在一半都不到,鸡蛋主要来自青岛周边区域和东北; 以上海、杭州、苏州为核心的长三角消费区,鸡蛋主要来自江苏、安徽、湖北、河南及山东部分地区;以广州、深圳为核心的珠三角消费区,鸡蛋主要来自湖北、河南、湖南、云南、贵州等地;以成都、重庆为核心的西南消费区,鸡蛋主要来自四川、重庆、湖北西部和山西部分地区。

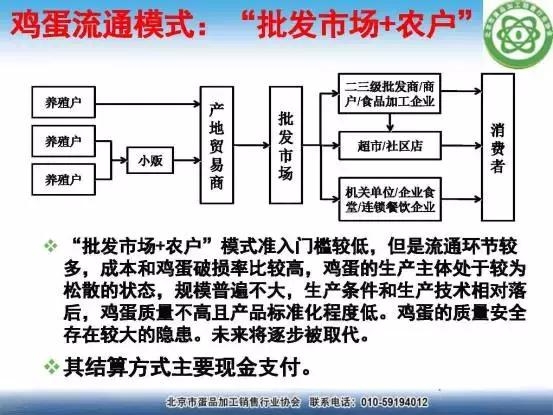

鸡蛋的流通模式有三种,目前70%-80%是“批发市场+农户”模式。从养殖户到贸易商或小贩然后到批发市场,批发市场可能是产地批发市场,也可能是销地批发市场,再到二三级批发商,然后到食品加工企业或者超市、社区、机关食堂等,最后到消费者。这种流通模式的核心是门槛较低,但浪费较严重,鸡蛋标准程度较低,质量安全无法保证,结算方式以现金结算为主。

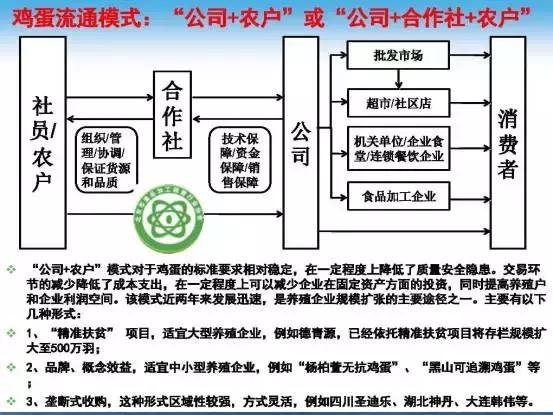

第二种流通模式是“农户+合作社+公司”,通过公司直接到消费者或机关食堂的流通模式。现在德青源、河南杨柏萱无抗鸡蛋、黑山可追溯鸡蛋、圣迪乐、湖北神丹、大连韩伟等都是这种模式。

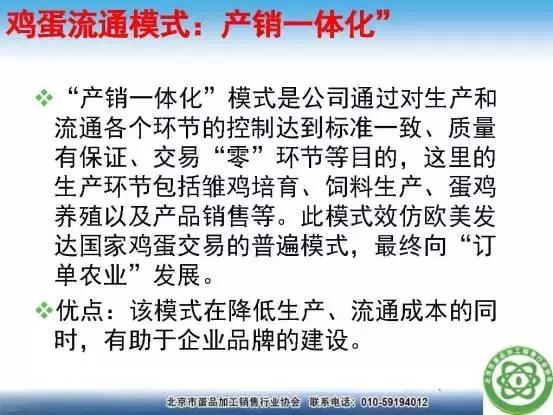

第三种是产销一体化的模式,目前正大采用这种模式,自己生产自己销售。整体来看这种模式较少,但能直接面对消费者,生产和流通成本较低,品牌建设较好。

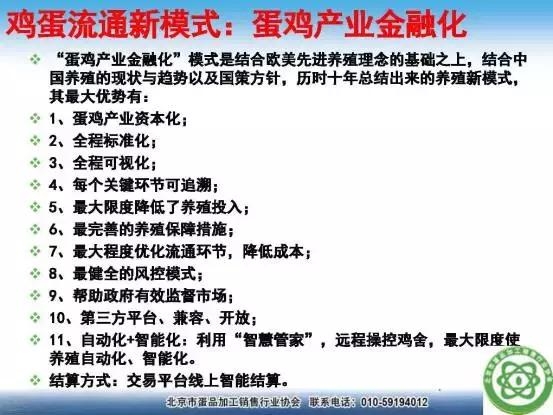

上图是一种鸡蛋的流通新模式,现在协会在主导1月份成立的鸡蛋交易中心,主要做网上交易,核心是以养殖户为主体。 主要模仿广西汤王的模式,以远期订单作质押进行银行贷款,目前主要是民生和平安银行。贷款不给养殖户本人而是直接给鸡苗、饲料、设备等原料供应商,同时供应商提供技术支持,通过养殖户把鸡蛋卖到平台,平台负责还款。这个过程里也会做期货对冲,比如做卖出期权的交易,目前还在尝试和中粮做收入保险,用豆粕和玉米的价格加上鸡蛋的价格,主要参考北京协会的报价以及期货的报价。 因为很多时候期货体现的差别太大,用北京协会的价格养殖户更能接受,也能对冲期货公司的风险,所以用豆粕、玉米的价格加上5-8毛做养殖户的收益保险。这次合作的数量是1000吨,时间是5-12月,价格为3.6元,收益为0.8元,用这个数据做保险,这也是大商所申请的项目。如果此次合作可行,下一步,一方面会和大商所合作,另一方面会从内部申请补贴,继续往下推进。

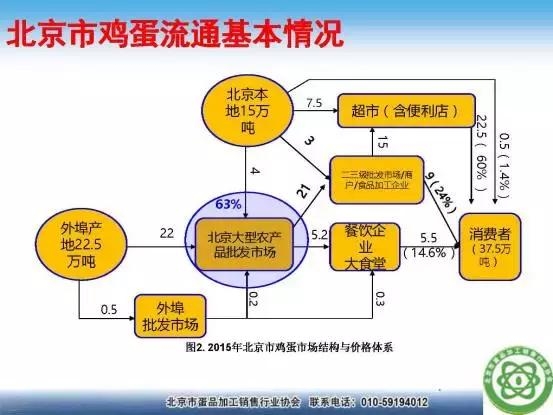

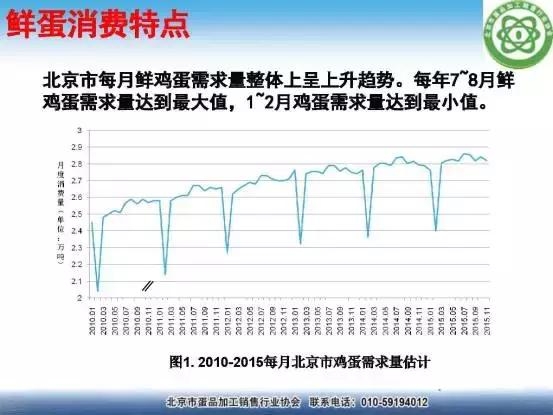

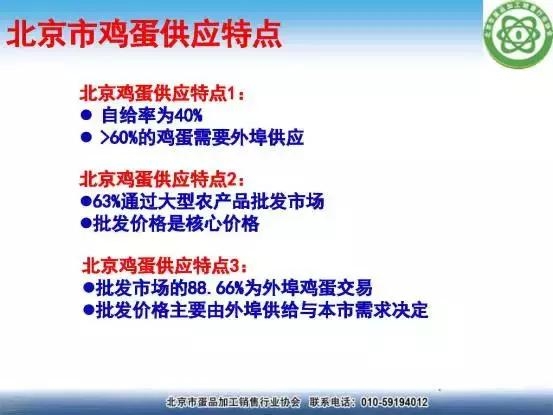

上图是北京市鸡蛋需求情况,单独讨论北京,一是因为掌握的北京的数据较全面,二是北京和上广深不一样,上海、广州、深圳的自给率很低,90%以上都是外来补充,但北京有40%的鸡蛋是当地生产的,德青源和正大两个大企业的总供应量占40%,所以北京市场相对复杂。 从上表看出,北京外部的鸡蛋占22.5%,当地只有15吨,约63%通过大型农贸市场流通到餐饮和消费者。从需求模式来看,北京七八月份的需求量最大,因为七八月份学生放假,是旅游旺季;一二月份需求量最低,因为春节期间北京几乎是空城。

刚才提到北京的鸡蛋供给60%来自外部,40%是自己的,63%通过大型批发市场往外流通,批发市场的价格是核心价格,即每天早上的报价。批发市场里的鸡蛋88.66%来自外地,当地鸡蛋相对较少,正大、德青源主要通过超市等市场渠道直接对接社区店或企事业单位。

上图的8个批发市场目前占整个批发市场交易量的96%。但水屯、大洋陆、岳各庄、锦绣大地都要拆,八里桥、新发地开始往高白店搬迁,王四营是国家的粮油储备库暂时不会拆,所以将来只剩石门和王四营市场。

所以未来鸡蛋如何流通将是一个问题,更多的可能是直接进超市、社区店、装大仓,减少中间物流环节,降低鸡蛋的流通成本。

下面讲第二部分,蛋鸡产业的发展格局。

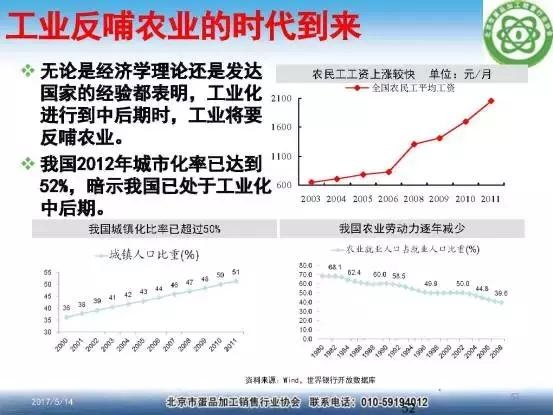

前面讲过,工业反哺农业的时代到来,意味着农业增长率会逐步提高。

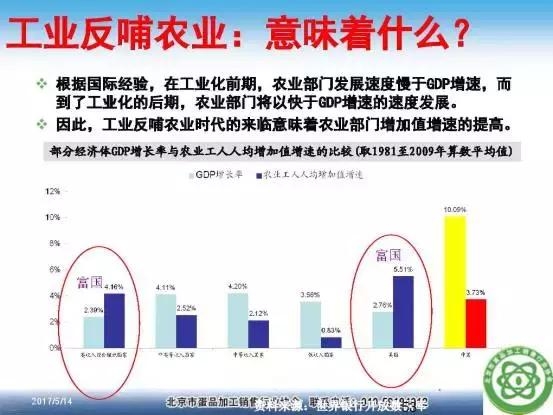

从上图可以看出,发达国家农业工人人均增加值增速超过GDP,而中国的平均水平不到GDP的1/3,所以我们的增长空间较大,这也是王健林、马云、马化腾都在农业上投资的原因,一是跟着国家大政方针走,二是圈地,三是未来确实是农业的机会。相对来说淡季整合空间更大,刚才也提到过前10家占有率不到5%。

罗杰斯说:农业是下一个房地产,从土地从业者到生产资料到流通商到贸易商,全是集中的过程,集中意味着拘束,比如种地,以前种10亩,现在种1万亩,假如1亩地国家补贴1000块,一万亩就补贴1000万,所以将来农业包括蛋鸡行业也会有这样的过程。

第一,从行业格局来看,祖代种鸡层面三足鼎立:华裕、峪口、益生。华裕是海兰蛋种鸡的代表,它本身也和海兰公司合作,双方相互持股,华裕占55%,美国海兰占45%,所以华裕基本代表了海兰。峪口代表的是整个国产育种。益生引进的品种是伊莎,但2016年益生没有晋级,圣迪乐又在大量引进农大,所以未来的三足鼎立也许是华裕、峪口和以圣迪乐为核心的罗马体系。另外伊莎这么多年在中国一直发展不起来,因为它的商品鸡在淘鸡、产蛋、出世方面,不好养,市场空间相对较麻烦。

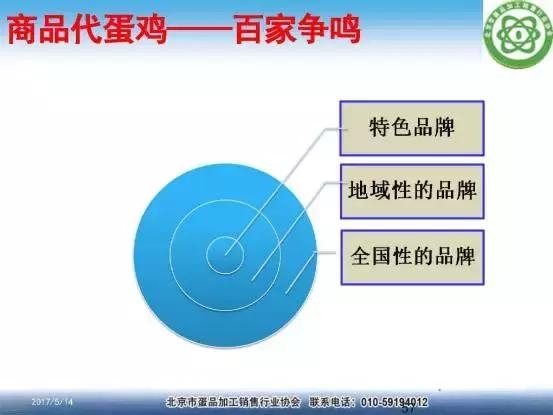

父母代种鸡层面的格局是七雄逐鹿中原核心养殖区,大家都往这里布局。 商品鸡层面的行业格局是百家争鸣,百花齐放,各个地方的特色品种,尤其区域性小品种较好。 第二,种源供应有保证。现在之所以出现这么低迷的行情,就是因为我们的种源不够,白种鸡父母代种鸡从最低时的3元一套涨到现在95元一套,一年翻了30多倍,因为种鸡实在缺乏,最多只能进口150多万套,去年进口了70多万套,所以价格上涨。但是祖代种鸡因为国产量很大,所以整体还足够供应市场。 第三,产区分化严重。2010年以前产蛋密集的是河北、河南、山东等,河北一直是全国第一,后来相继被河南、山东取代,现在河北的位置是第三。以前长江以南养殖量很少,现在长江以南的发展也很快,一方面因为解决了饲料原料问题,现在进口豆粕、玉米在广州的价格比内地更便宜,所以慢慢的格局发生变化,另一方面南方的养殖水平越来越高,解决了夏天高热、高湿的问题。未来产区会不断弱化,主产区东三省和河北在明显退化,以前东北的鸡蛋往广州调,现在几乎没有了,传统的主产和非主产区的概念会越来越弱,将会形成主销区和周边的布局。 第四,适度的规模化发展将成为主流。像正大这种300万规模的蛋鸡养殖场会越来越少,一般会控制在一个养殖场不超过50万只鸡,2025年以前,存栏量是3-5万只鸡的鸡场将成为鸡蛋主要的来源。

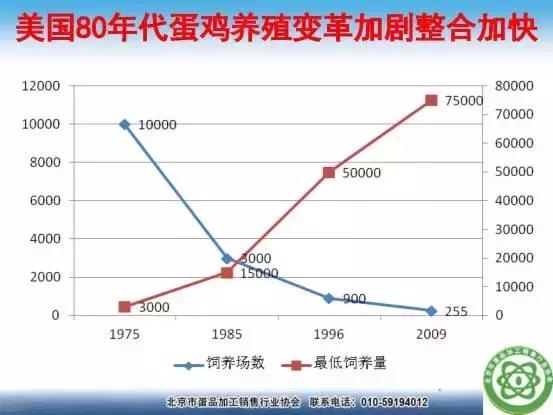

再回头看美国的变化,我最近去了一趟欧洲、非洲和美国。美国1975-2009年蛋鸡养殖变革加剧,整合加快,2016年平均养殖量已经达到9万只,有190多户。美国从1万多户控制到200户以内,用了整整40年的时间,在国内也许会更快,有可能20年、30年就能完成这个过程,还需要经历两三次这种低迷的行情才能把这个行业整合好。

根据2010年的数据,美国排名前15的蛋鸡生产分销商占全美国的65%,排名前10家的分销商占70%的市场份额。美国最大的移动鸡舍的规模是35万只蛋鸡。美国的鸡蛋以白壳为主,褐壳很少。

美国鸡蛋的人均消费量是267个/年,较稳定。2015年人均消费量较少,因为爆发禽流感。国内现在号称人均消费量为300个/年,所以国内鸡蛋的消费水平比美国高,在养殖的精细化的管理上,我们的表现也比美国好,美国养鸡的人是到点下班,晚上回家,而中国养鸡的人基本上吃住都和鸡在一起,所以鸡养得非常好。

美国最大的分销商一年销售鸡蛋72亿个。 英国最大的蛋品生产商一年的销售额是5.5亿英镑,合人民币50多亿,目前年产蛋量最多只有26亿个鸡蛋,存栏1000万以上。 日本最大的鸡蛋生产商ISE的蛋鸡规模为1000万只,仅占整个日本的7%。 荷兰总人口仅1700万,却有1000多个蛋鸡养殖场,平均饲养量为3万多只,鸡蛋净出口量是66亿枚。 在欧洲市场销售的鸡蛋没有散蛋,以包装蛋为主,而且价格不贵,最贵的不超过4元,所以鸡蛋很便宜,养蛋鸡的利润也不高,只有1欧元,合人民币不到八元。对比国内的品牌蛋,国内的鸡蛋价格相对较高,所以未来发展一定是一个微利化的过程,规模越高,鸡蛋单只的利润越低。2014年能赚到50-60元,2015年能赚到20-30元,2016年还能挣20元,暴利之后必然是去产能的过程。另外,今年价格这么低,低迷的时间越长,未来盈利时间也越长。在德国杜塞尔多夫早上的小菜市场有散蛋卖,但散蛋的标价按不同的饲养方式区分,跟中国一样,土鸡蛋卖得最贵。 欧洲的专业化分工较明确,养鸡的专业养鸡,卖蛋的专业卖蛋。我们去了一个专门的蛋品加工公司,他们有10条每小时能够加工7.2万枚鸡蛋的生产线,一小时能加工72万枚鸡蛋,而他们只有一个养殖12万只鸡的养殖场作为示范鸡场,他们可以生产出来任何鸡蛋,满足各种包装要求。 上图是一个养殖场的情况,这个养殖场有35万只鸡,只有3个人管理,其余全是机器人。鸡舍里面是福利养鸡,鸡能出来运动,这样的鸡蛋比普通的农养鸡蛋贵30%以上,但生物安全意识相对较低,外人穿个塑料布就能直接进到分级包装的厂房里面。 另外,欧洲产业链协作非常明显。鸡粪处理是各自在鸡场烘干,集中到一个点处理,有的焚烧,有的直接做材料,养殖场要付费。里面是大型机器,用鸡舍排出的热风把鸡粪吹干,吹干后堆在后面,有人拉走。 专门处理鸡粪、猪粪、牛粪等各种粪物的场,里面有专人运作,也有沼气发电,沼液整个互联网都能看见,通过电脑实时监控里面的情况,废料直接施肥到沼液车里面。 再看埃及的情况,全埃及9000多万人口,蛋鸡饲养仅3000多万,但养殖较集中,最大的企业规模为450-550万存量,最小的企业存栏量为9万只,而小散户有几千家,养殖量较小,所以集中程度非常高。埃及目前的鸡蛋消费量不高,对他们来说鸡蛋还是奢侈品。2011年政变后,鸡蛋的消费量从175减到现在的100枚。 埃及鸡蛋的价格是2.5埃镑/枚,合人民币2元。埃及的土地也较贵,因为是私有的永久产权,虽然有很多项目,但稍好一点的土地都很贵,合人民币100万/亩,甚至有的为400万/亩。因为土地贵的缘故,养鸡场都用六层楼房,说明埃及的养殖水平比国内高,国内的水平不如埃及。埃及超市卖的鸡蛋全是包装蛋,没有散装,这一点国内都做不到。 他们的疫病防控意识没有国内强,埃及没有一家兽药企业,所有的兽药和疫苗全靠进口。右边DMG公司是埃及排名第三的养蛋鸡、肉鸡一体的公司,埃及很多企业都是蛋鸡、肉鸡一起养,而且军方建了很多肉鸡场和蛋鸡场,埃及最大的肉鸡场也是军方的。 第五,金融与产业的结合更紧密。这部分不详细讲了。鸡蛋期货大家都在参与,比较了解情况,未来如果期货工具使用的好,对这个行业很有价值。设备租赁2012年进入之后,近几年在行业发挥的作用很大。保险也在做,目前都是试点,没有落地。 第六,产业链的竞争局面越来越明显,现在新希望六和、辽宁禾丰、伟嘉,大佰等销售饲料的企业开始打造自己的品牌鸡蛋,不断延伸自己的产业链,而且通过集团方式进行竞争。 第七,专业化的青年鸡养殖会成为整个行业的重要节点。鸡蛋行业发展慢的原因是没有标准,蛋鸡养成后不产蛋,无法控制,所以整体发展慢,行业程度不高,标准差,但慢慢会发展起来。 第八点是环保。环保现在的影响比以前小,环保真正想去老百姓的产能很难,尤其是规模为几百只的小户,政府无法控制。盐城一个镇养殖量为400多万,一个养殖户在周边不超过2公里的范围内又养7万多只,他们的养殖方式就是搭个大棚,有人提供饲料、豆粕、玉米、疫苗,也有人收鸡蛋,他们只负责养殖,环保对他们的影响不大,还要靠市场的手段。行业未来要健康、稳定、可持续发展,必须经历几次超级低迷的行情,才能把这些产能淘汰出去,现在就业的机会较多,他们退出之后一般很少回来。 第九,食品安全检测将成为行业的常态,大家都会经历这个事情。 第十,鸡蛋出口的结构将有所调整,蛋品加工将进一步发展。天成已经引进了很多蛋品加工设备,很多企业也要引进,这是未来发展的方向。相对来说,鸡蛋越低迷的时候,加工越有价值,赚得也越多。 十一、“互联网+鸡蛋”产业。近两年发展起来太多品牌,这些平台最大的问题是出身,比如一家企业做了一个平台,竞争对手绝对不会使用这个平台,无法形成一个真正的行业平台。 Q&A: 1.目前鸡蛋存栏量是多少?上半年雏鸡补栏量是多少? 目前蛋鸡存栏量整体较高。上半年雏鸡补栏情况较差,尤其3月份以后。2月份因为春节前都大家都订货,所以补栏量还可以,3月份退订较多,补栏较差,5月份是新鸡补栏最差的时候,有养殖场将种蛋当成商品蛋销售。 2.五月期货对现货升水那么多,后期现货价格起不来,最后临近几个月盘面连续下跌。九月会重演五月吗? 期货我不是很懂,期货的走势一是和资金情况有关,二是和现货走势有关。现在应该再往后走走,我们看到的都是个案,如果真正大面积出现这种情况,下半年的行情还是可以期待的。我对期货没什么研究,一直关注的是现货,期货的走势我觉得有几个人研究得比较好,一是长江期货的潘玉竹,招商的魏金栋,申万的郝朝阳,胡详军。他们几位更懂期货,研究比较扎实。 3.环保要求对长期蛋鸡养殖分布格局有大的影响吗?目前国内百万级以上的大型养殖场是否符合产业需求?美国单体养殖比我们要小很多吗? 百万只以上的鸡场都符合产业需求,而且环评没有任何问题。美国的单体比我国大得多,不是小得多,美国一栋鸡舍能养35万只鸡,养殖几百万只鸡的养殖场非常多。 4.现在蛋价对大型养殖户、小中型养殖户的影响多大? 现在蛋价影响最大的是中等户,3万-50万只之间的规模,它们的成本比小户相对高一点,但是享受不到大企业得到的政策扶持和补贴,拿不到便宜的贷款,只能借高利贷,像德青源这种大企业,政府扶持资金的贷款3年免息,利息百分之三点几,而且时间周期很长,差距很大,所以中型养殖户最难受。 5.去年蛋鸡利润好,今年年初全国范围内整体养殖蛋鸡规模扩大了多少?行业内普遍认为淘鸡进度、补栏进度情况不详是因为只有局部数据,您是否有整体数据?这些数据背后的形成机制是什么?哪里可以查到及时准确的补栏量等数据? 我的数据主要监测的是父母代种鸡的销售情况。商品鸡的销售数据是局部的,但是父母代种鸡是百分之百的监测从2007年到现在10年的数据,相对具有较强的参考价值。目前来看,至少价格能反过来佐证这个数据是有价值的。从父母代养完再到商品代,中间变化较大,一是种蛋利用率的情况,二是疫病的流行情况,所以到商品鸡层面,再到产蛋,失真的比较多,目前国内没有真正系统的数据。 6.目前在产蛋鸡存栏较高,在利润这么差的情况下,四月份补栏是上涨的,这个可信吗?端午节备货是否会对鸡蛋需求产生提振作用? 我了解到的4月份的补栏数据是没有增加的。4月份新上鸡苗销售情况肯定很差,比3月份差,5月份最差。 端午节没有备货说法,也就是送送礼,因为十八大以后,整个格局改变了。以前每个节日都是最挣钱的一段时间,会采购大量的普通鸡蛋,比如农大3号、农大5号之类的,包装成土鸡蛋等去销售,有的机关食堂可以直接往单位送货。现在这种情况少了,粽子用的鸡蛋不多,月饼多,但现在做月饼的少,送礼的人也少,这是整体上的变化,可以说是一个量变到质变的过程。 7.现货鸡蛋在端午节前什么时候会见顶回落? 不一定,端午节以后会不会回落现在不好说,因为之前没有上冲,后面不一定会回落到哪儿,现在要看到底这波淘鸡能抗死多少,如果死得多,淘得厉害,7月份有可能攀上去。而且对于疫情的分析都是未知的,鸡蛋未来怎么说都合适,比如去年有人闹事那段时间,鸡蛋现货3万多,把期货拉到4块多,没有任何道理,尤其鸡蛋变化很大,一个月涨跌一两块非常正常。所以,如果真的要研究这些,就要密切关注前面说的4个因素,最明显的是供给变化,然后是补栏情况,当期的供给变化就是杀鸡,淘鸡。 8.现在鸡蛋供给真的是供大于求吗?如果是,季节性九月份的价格高点还能见到吗?还是要等到明年? 9月份的价格高点是不用怀疑的,今年的鸡蛋价格出现高点肯定会在阳历9月份,中秋节前的量现在还是去产能,淘鸡也是淘去年的鸡,是去年3月份的鸡,甚至是更早补栏的400天以上的一批鸡。 9.现在市场形情对企业补栏积极性影响有多大,补栏到产蛋的周期有多长? 大企业补栏是按节奏走的,建起来就上新,不是按照市场行情走的,市场行情对企业补栏的积极性肯定有影响会,它们的节奏会推迟,而且大企业会先对市场进行预测,然后再补栏。比如德青源现在建起来差不多准备上了,德青源的目标是3000万,但实际现在德青源真正产蛋的鸡才500万,小户确实不敢养鸡了,退出的比较多。 10.5月份最差是指今年最差?还是跟过去几年相比? 和过去几年相比是最差的,不是今年。今年六七八月有可能会更差,所以未来的行情还是值得期待的,如果这种补栏情况持续下去,再有疫情配合的话,未来有可能出现2014年的行情。 11.现在鸡蛋供给真的是供大于求吗? 我不知道供大与求的说法如何解释,无论怎样,这些鸡蛋没有倒掉,都被吃掉了,反过来,我们一直说鸡蛋多说明消费在增加,但实际上并没有,这中间是比较矛盾的,我觉得和市场的炒作也有一定的关系。对消费者来说,不是因为鸡蛋卖2块钱就多吃一个,或者鸡蛋卖到3.5块或3.8块就不吃了,供应再多的鸡蛋都吃了。关于这个问题,我们需要进一步研究和调研。 12.父母代的周期一般传导到商品代有固定的周期吗?一般影响传导周期的因素有什么? 父母代种鸡到商品代的周期是半年,真正影响到产蛋的周期是1年。父母代种鸡养起来之后6个月产蛋,产完之后孵出来的小鸡差不多也是21天,半年之后小鸡产蛋。 13.现在鸡苗有几个月没补栏了? 一直在补,不过补栏的情况差一点,该补的照样在补栏。今天还有人在炫耀自己逆势而上,进行补栏。任何时候总有1/3的信,1/3的人不信,1/3的人犹豫徘徊,就造成了这种行情。市场总是如此,比如去年你劝大家不要养殖,也总有人会养殖,今年你劝大家养殖,也总有人不养,如果一致就麻烦了。 14.未来的行情如何? 行情不好说,现在来看,未来对9月最大的不确定是淘鸡的情况,现在基本上疫病问题不大,天热的时候流感流行,6、7、8、9月应该没什么问题,11月后第一次下雪、第一次降温之后,可能开始有问题。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]