聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 前段时间,魏桥麻烦不断,股票疑遭欧美机构“做空”,为什么被盯上的是“魏桥”呢?其中一种说法是魏桥的几内亚铝土矿动了美铝和力拓的奶酪?今天带大家认识一下这个“奶酪”有多么诱人。 一、几内亚铝土矿 几内亚号称“铝矾土王国”,据美国地质调查局公布的信息,几内亚铝矾土储量约400-410亿吨,占全球总储量约三分之二,其中已探明储量290亿吨,居世界第一位。

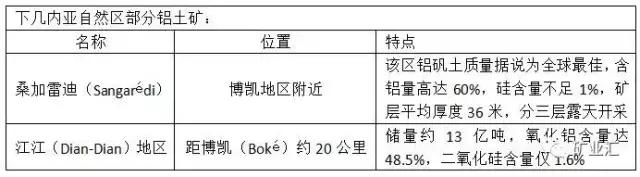

几内亚铝土矿分布广泛,在整个国土上几乎均有矿点显示,尤其是下几内亚自然区(以下简称“下几”)被认为是全国最好的铝矾土矿区,储量超过100亿吨,主要分布在福里亚(Fria)、金迪亚(Kindia)和博凯(Boké)3个地区。

中几内亚自然区(以下简称“中几”)的拉贝(Labé)地区储量约4.6亿吨,氧化铝含量达46.7%,二氧化硅含量1.88%;中几的高瓦尔(Gaoual)地区储量约4.6亿吨,氧化铝含量达48.7%,二氧化硅含量2.1%;中几的图盖(Tougué)和上几的达博拉(Dabola)地区也有近20亿吨铝钒土,氧化铝含量达44.1%,二氧化硅含量2.6%。 与全球第一的储量相比,几内亚铝土矿产量并不多,2016年,几内亚铝土矿产量为2761万吨,超过印度,成为全球第四大铝土矿产出国,落后于澳大利亚、中国和巴西。

储量大、产量小,几内亚的铝土矿成为众人眼里诱人的“奶酪”,近期,几内亚矿业部长表示,为了满足中国对铝矾土的需求,2017年几内亚铝土矿产量计划达到3300万吨,2020年产量达到6000万吨。几内亚铝土矿产量激增的背后是各大铝矿企业的疯狂博弈。 二、几内亚铝土矿公司格局 1、几内亚铝矾土公司 世界上最大的铝钒土矿生产公司之一,全球十分之一的铝钒土在此生产。该公司几政府持股49%,HALCO财团控股51%(其中美铝ALCOA持股45%,英国力拓Rio Tintot Alcan持股45%,德国DADCO持股10%)。 公司位于博凯地区,开发桑加雷迪及其周边地区的高品位铝钒土(平均含氧化铝53%、二氧化硅2%,最高品位超过60%)。近年来该公司铝钒土产量保持在每年1400万吨左右,该公司未来铝矾土年产量将增至2250万吨。 2、俄罗斯铝业集团 俄罗斯铝业集团在几内亚全资拥有年产能为300万吨的铝土矿开采综合企业——金迪亚铝土矿公司。除此之外,该公司拥有Debele矿山、一条连接该矿与科纳克里港口的铁矿以及科纳克里港口的经营权,还拥有这Friguia氧化铝精炼厂,该精炼厂年产能为78万吨。 而该集团在几内亚的第二个铝土矿开发项目是迪安迪安铝土矿的扩建改造工程。目的是对铝土矿就地进行深加工,提高其产品附加值。该矿山铝土矿的储量丰富,氧化铝的含量约为60%,可露天开采,是一座极具潜力的优质铝土矿。 3、中国赢联盟SMB公司 用“异军突起”来形容中国赢联盟SMB公司一点也不为过,由新加坡韦立、港台港集团、山东宏桥集团、几内亚UMS等4家企业组成的企业联合体“中国赢联盟”在几内亚注册成立了“博凯矿业公司”(SMB)。 联合体自2015年7月项目投产到2016年7月,一年中已经累计出口800万吨铝矾土矿,2016年全年实现出口约1000多万吨铝矾土矿,直接挑战美铝和力拓的几内亚铝矾土公司龙头地位。 截止目前,前两期矿区和Katougouma码头基础设施建设已经顺利完成,累计投资超过5亿美元;按计划,今年将启动第三期基建工程,再追加投资2.5亿美元,第三期完成后,将形成年出口3500万吨铝矾土矿的能力。目前,该项目共有25艘18万吨级别的散装船,承担将铝矾土矿海运回中国烟台港;此外,该公司已经在中国造船厂订购了多艘22.5万吨级别的散装船,不久,这些新船就会交付使用。 三、几内亚“奶酪”争夺战将愈演愈烈 随着美国铝业(CBG)实施改扩建项目增加产能,阿联酋铝业(GAC)、俄罗斯铝业(COBAD)、英国铝铁公司(ALUFER)等外国矿业在几内亚项目的陆续建成投产,2020年几内亚铝矾土矿产量达到6000万吨不是问题,而几内亚这块“奶酪”争夺战将愈演愈烈。

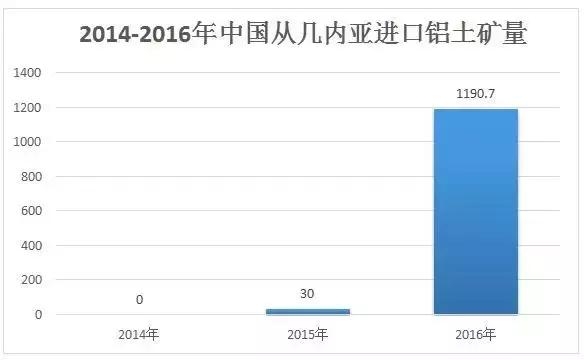

在魏桥进入之前,几内亚出口到中国的量是不高的,几内亚出口量从2015年的30万吨,到现在的1190万吨,升幅达到40倍,跟魏桥有很大的关系。当被美铝和力拓视为“己有资产”的几内亚铝土矿被别人瓜分,且直接撼动其在几内亚的地位时,“奶酪”之争引发的金融冲突不是不可能。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]