聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

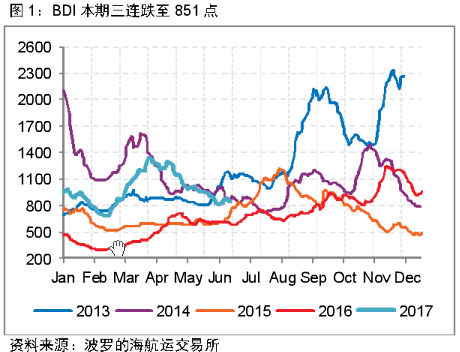

| 这是世界上最安全且最环保的运输方式。没有航运,就没有世界各国的进出口。 然而,2008年金融海啸,全球经济低迷,航运这一严重依赖贸易的行业遭遇了滑铁卢。2016年年初,波罗的海干散货指数从11793点的历史最高跌到了290点的历史最低。 而去年也是航运界的多事之秋。运价断崖式下跌,韩国最大航运企业韩进破产,全球各地的航运企业整合不断,四大航运联盟的格局重新洗牌为三大联盟…… 命途多舛的2016年过去之后,今年年初,随着运费显著的复苏(SCFI和CCFI同比均现大幅上扬),全球宏观经济形势也有转好(美国消费者信心上扬,中国出口同比增速加快),各方对2017的全球贸易和航运形势都充满了信心。

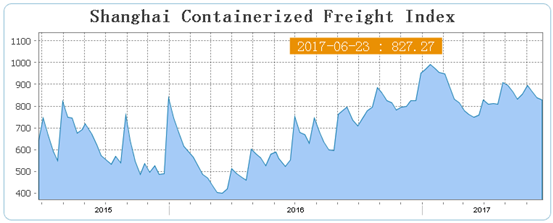

上海出口集装箱运价指数

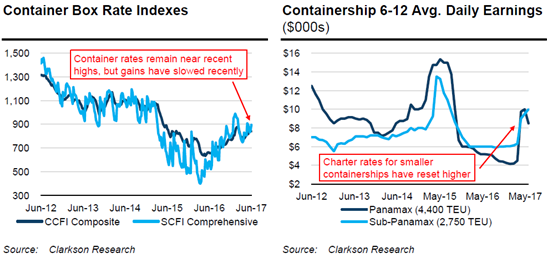

中国出口集装箱运价指数 那么,这一行业到底复苏得如何了?是否像年初许多分析师预计的那样,周期性极强的航运迎来了低谷后的反弹? 我们一起来了解一下。 航运行业有哪些指标值得关注? 宏观数据方面,各大经济体的进口数据,部分经济体(如中国、韩国、墨西哥)的出口数据代表了需求,而进口国的PMI数据以及软数据也是关注重点(例如今年年初,中国出口同比大增,和美国消费者信心指数升至20年高位同步发生)。此外还需要关注汇率。 航运市场方面,以船队综合运力位居世界第一的中国远洋海运集团为例,集装箱、干散货、油气、客轮和码头是其五大业务领域,前三者则为航运的主要研究对象。 集装箱分为运输和租赁两个领域。正如前文所示,集装箱价格的衡量有SCFI和CCFI两个主要运价指数,SCFI反映的是上海出口集装箱即期市场的运价水平,而CCFI反映的是中国出口集装箱总体运价水平,反映整条航线的运价变化。 波罗的海干散货指数(BDI)自然是干散货价格最关键的指标,由四种船型的对应指数BCI、BPI、BSI、BHSI加权平均(各25%)得到。而更为细分的商品的价格,例如煤炭、铁矿石和粮食,则需要根据需求来了解相关信息。 油轮自然与原油价格脱不开干系,此外还有两个油运指数,BDTI(波罗的海原油油轮指数)和BCTI(波罗的海成品油油轮指数)。 而对于船舶的运力而言,除去船舶数目,航速也是影响因素之一。航速的提升意味着运力的上升,同时也可能带来闲置船只数目上升。 对于港口来说,吞吐量是盈利的关键。除去港口的地理位置和所依托的经济体的发展状况以外,港口牵手大型航运企业也有可能带来更多的发展机会(中远海运集团本月收购上港集团15%的股份,并斥资2亿欧元收购西班牙最大码头51%的股权)。 今年以来,在A股的港口航运板块,粤港澳大湾区和京津冀协同发展对港口的利好也已经十分明显。而中国贡献了全球30%的集装箱港口吞吐量。

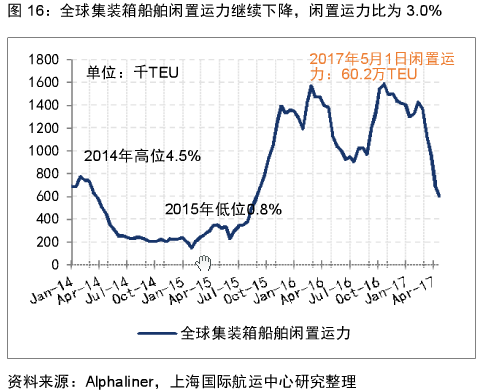

那么,在今年年初被多家投行看好的航运,到底有没有实现周期性的复苏? 接近年中,事情可能并没有年初大家期望的那么乐观。正如摩根士丹利指出的,对于这个行业来说,所有的利好都已经兑现了。 从闲置运力的下降来看,全球需求有所回暖,而集装箱船舶的租赁价格也有回升。但集装箱现货的上涨缺乏动能,尽管已经升到了一段时间内的高点,但增速却在放缓。

干散货的价格已经经历了上半年的季节性涨幅,目前已经开始下滑。不过大摩认为,同样从周期性的特征来看,干散货价格的底一般出现在8月。

韩进的破产究竟给别的航运企业带来了多少机会? 韩进去年宣布破产的时候,市场一开始无疑是无比悲观的。 但后来,分析师开始逐渐指出,全球第七大航运公司的倒下,同时也意味着其他航运企业有可能在惨淡的市场中分割韩进原本的业务,而亚洲的企业或许成为最大赢家——出于信任方面的考虑,韩进的合作方更有可能选择自己相对熟悉的企业继续开展业务。 但数月过去,韩进破产后的客户和承运方似乎依旧不能达到足够的信任,而这也是2016年航运界整合不断的后遗症之一。航运联盟的格局被重塑,不放心的客户都想要减少对某一公司的依赖,越来越多的托运方想要控制承运公司的供应量,集装箱船只开始跟不上不断变化的交货时点需求——这些都意味着,尽管不少巨头进行了合并,但内部的竞争依旧激烈。 船只也开始发展自动运载,这会利好行业吗? 的确,无人驾驶不只有汽车,矿业巨头必和必拓、挪威航运公司和多家日本造船公司都在研究无人航运。 但无人航运和无人驾驶的背景有着较大的差异。航运本身面临着洋流、恶劣天气等自然因素的干扰,而自动化除了削减船员职位以外,还会有一个最大的威胁——海盗。一艘无人幽灵船无疑是海盗的最佳目标。 而且,无人船只需要较多的前期资金投入,这对于刚刚从糟糕的2016年透过一口气的多数航运公司来说,现金流能否承受得住,也是问题。 那么相比之下,半自动化就显得更有可行性了。港口间的货物运输或削减一些人手,也可以提高陆上物流的安全程度,这种自动化目前已经有所应用。 但是值得注意的是,摩根士丹利指出,技术并不应该被视为航运领域的关键——它不会是救命稻草,技术的进步也不会发展成人类的敌人。技术只会是满足客户需求的一个途径,对于一家航运公司来说,最重要的还是基础业务。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]