聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

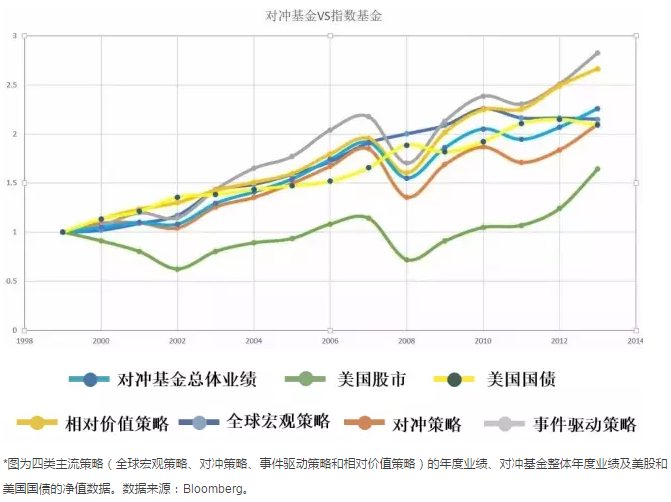

| 中国对冲基金的大潮势头正劲 各位看官准备好乘风破浪、在对冲界大展身手了吗? 今天就让小编为各位的远航加一枚船桨 详解一下对冲策略之事件驱动策略 在牵一发而动全身的投资界,策略的重要性不言而喻。对冲策略千千万,为何青睐这一支?这是因为,事件驱动策略堪称对冲界表现抢眼的后起之秀。 用事实说话—— 在2013年的国际市场上,由于以往市场定价的可循规律多被美国等政府大量干预所打破,对冲基金使用的许多传统策略,如宏观、大宗商品和短仓股票策略的有效性被大大削弱。而事件驱动策略的投资回报率约为14%,收益最高,艳压群芳。

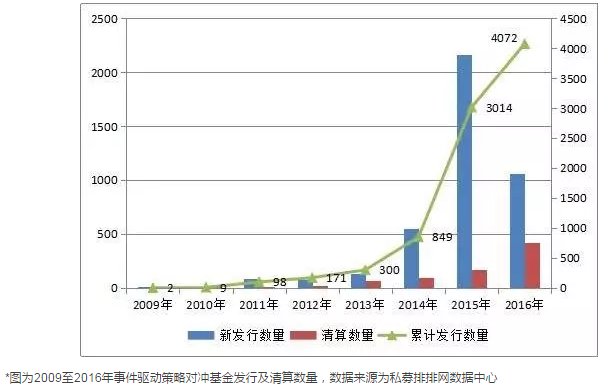

反观国内市场,截至2016年三季度末,事件驱动策略基金累计发行4072只产品,其中2015年和2016年累计发行量占总发行量的79.15%。在16年九月各大策略的表现普遍存在下滑的情况下,事件驱动策略依然实现了正收益,其中表现最好的事件驱动策略产品收益高达97.2%(注:此产品为由互兴资产投资的前海互兴11期)。

放眼国际上的投资神话:被称为“索罗斯接班人”的约翰·保尔森在次贷危机中凭借大量做空CDO(Collateralized Debt Obligation,即担保债务凭证)而获利,成为金融危机中的最大赢家;由“欧洲股神”安东尼·波顿所掌管的富达特殊境况基金,连续28年创造了20%的年化复合收益率。 这些金融投资界的弄潮儿所凭借的,正是事件驱动策略。 聊到这里,您也跟小编一样想要一窥事件驱动策略的真容了吧?各位看官又该如何利用这种策略投资获利、再创传奇呢?让我们先从什么是事件驱动策略开始聊起。 事件驱动(Event Driven Strategy,即EDS),业内人士戏称之为“不怕没事儿找事儿,不要摊上大事儿;就怕太平无事,以至无所事事”。 从学术的角度来说,事件驱动策略利用的是公司的结构性事件,在市场做出完全反应前,对公司估值进行重新定价并制定相应的交易策略来赚取超额利润。而结构性事件呢,指的就是公司正在经历或者将要经历的重大事件,比如资产重组、融资并购、股权激励以及重要股东增减股份等。 由此可见,要想利用好事件驱动策略,就要紧扣时代脉搏、了解市场信息。那么,在海量的信息中我们应该着重留意分析哪些信息呢?这就跟事件驱动策略的具体操作大有关联了。 在实务操作中,根据投资侧重的不同,事件驱动策略可细分为以下三类: 并购套利Merger Arbitrage 并购套利(Merger Arbitrage),偏重于公司并购带来的投资机会,主要是投资于将要并购的公司股票和其他可交易金融产品。目前最常见的操作是利用股票互换交易,即做多被收购方的股票及其它可交易的金融产品,同时做空收购方的股票,等待并购完成从而盈利。 以1999年微软对Visio公司的收购案为例—— 1999年9月15日,微软宣布将收购技术绘图软件提供商Visio,并以0.45股股票换取对方1股股票。根据并购条款,一股Visio价值41.681美元,而当天Visio以39.875美元收盘,存在着1.806美元的并购价差。同时,微软以92.625美元收盘。 并购套利者关注的是如何对冲掉微软股票的风险、同时获得这一价差。因此,套利者应该买入1股Visio股票而卖空0.45股微软股票。并将关注点集中在这一价差的扩大或缩小以及持有的多头和空头之间的价格差异上。在并购成功完成后,套利者的头寸将被冲销掉,同时赚取了价差。 在当下的中国,行业优化重组推行正盛,大量成功率非常高的并购正在进行中—— 2013年以来,国内医药、影视、互联网、消费品及服务等行业的并购大为活跃,如滴滴与快的、58同城加赶集网、土豆和优酷等纷纷联姻。 时势造英雄,这一策略大有用武之地。

困境债券Distressed Debt 困境债券(Distressed Debt)的目光主要投向的是面临财务或者经营困境的公司。 这些公司可能正陷入严重的运营困难,甚至已经开始出售资产进行重组、实施债务股权置换或已申请破产保护。正所谓危中有机,基金经理们的一个操作思路是“慧眼识珠”,也就是发掘当下陷入困境的“潜力股”,先以当下较低的价格大量买入困境公司的股票和债券,一旦日后公司改善经营、重组成功或走出破产法庭,经理们就可以玩转“麻雀变凤凰”。 要想“谈笑间,拿下困境债券”,基金经理需要从基本面上对所涉及的公司进行深入研究—— 理清公司为什么陷入困境甚至进入破产法庭,公司的债务结构、重组计划的可行性以及前景预期,债权人和投资者的利益范围等等,对相关的法律法规也要着重理解。 全球第九大对冲基金Baupost的管理者Seth Klarman就在2008到09年间大量购入困境债券。当时美国最大的中小企业商业贷款机构CIT集团遭遇了流动性崩溃、债券大跌,而Klarman发现,这家公司实力尚存,即使是在最坏的情况下,清算后的资产也可以还清至少80%的无担保债务,于是他在债券价格跌到面值65%至75%时开始建仓,一路加仓直到债券跌到40%。最终CIT重组后脱离了破产程序东山再起,Baupost持有的债券赚回了80%的面值,大大获利。 特殊情况Special Situation 特殊情况(SpecialSituation),关注的主要是任何可能引起价差的企业事件,如资产出售、资产剥离、股票回购、定向增发、股东及管理层行动等。 审时度势,在中国的市场环境下,比较常见的是投资于定向增发的股票。这又是为什么呢? 我国对IPO市场的管制一直较为严格,对发行估值水平和发行融资量都进行了限制,这就造成了许多公司的IPO融资价格过低且融资量不足。因此,很多公司选择在上市后不久就计划通过股权增发来进行融资。 同时,因为定向增发对于上市公司的盈利能力并无严格的要求,因此2006年以来变得更为普及。仅在2016年上半年,实施定向增发的上市公司的分布行业就涉及计算机、电气设备、化工、机械设备、医药生物、电子、房地产、公用事业、传媒、有色金属等20余个,募资总额达6202.48亿元。 那么,定向增发期间高额收益的来源是什么呢—— 基金经理人投资于定增,相当于是以“团购价”买到股票,这个折后价和市场价之间的价差就创造了极大的获利空间。在2011至2016年间,定增市场的平均绝对收益率约为48.07%;相对沪深300指数,定增市场的平均相对收益率为45.50%,超额收益显著。 此外,随机应变才是王道。国内国际的“黑白天鹅事件”通常也会暗藏投资机会。如余波未消的美国大选、席卷全国的“双十一购物节”、12月4日的意大利公投以及日后是否退欧…… 期待各位看官紧盯市场、抓住机会、合理行动、盆满钵翻。 事件驱动策略在美国市场驰骋数十年现已日趋成熟,而自从2011年我国首支明确提出利用这一策略进行资产配置的基金产品(该产品名为“国泰事件驱动”基金)面向公众发行以来,事件驱动策略也从崭露头角到锋芒毕露。 最后,让我们总结一下如何玩转事件驱动、征服对冲基金吧。 事件驱动策略可以根据不同的投资侧重细分为以下三类: 1)并购套利策略偏重于公司并购带来的投资机会,目前最常见的是通过投资于股票互换交易而获利。 2)困境债券策略关注的是面临财务或者经营困境的公司,需要基金经理们慧眼识珠发现“潜力股”。 3)特殊情况策略主要紧盯的是任何可能引起价差的企业事件,当前在国内最受关注的是定向增发的股票。 CII芝加哥投资研究院推出“人才出海建立外盘基金”“美国CTA考证”等服务,咨询联系:沈先生021-37699891 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]