聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 择不择时,这是个问题

每个投资者都喜欢择时而动,因为我们每个人都有自己的观点。我们每天阅读报纸,杂志和互联网上大量的财经新闻,我们从Bloomberg和CNBC观看各种关于经济形势的辩论。将自己看到的听到的综合起来,形成自己的观点并在此基础上进行买卖,是一件很有趣的事。但除此之外,我们对择时交易的偏好还有行为学上的原因。 首先,人类天生喜欢赌博。大量研究表明,在冒了风险之后获得胜利的感觉,给人以相当的快感。这也是为什么如果控制不当,赌博可能会上瘾的原因。从这个意义上说,预测美元兑日圆的汇率,或者A股指数涨跌并从中交易获利的快感,和在拉斯维加斯或者澳门豪赌一夜赢上一把获得的快感是类似的。 其次,大多数人都受到“过于自信的偏见(Over confidence bias)”的影响。过度自信偏见是指人们的习惯性过高估自己的技能和成功的机会。例如,在1988年在美国的约3000企业家中所做的一项研究发现,80%的受访者认为他们成功的几率至少是70%,而30%的受访者认为其成功的机会将是100%。在现实中,美国约有75%的新公司在5年内会销声匿迹。

Source: Cooper et al., Entrepreneurs’ perceived chances for success, Journal of Business Venturing 3:97–108, 1988 过度自信导致过度交易 在2001年的一篇文章中,作者分析了美国一个非常大的券商从1991年到1997年35,000个账户的数据,发现男性投资者交易比女性投资者高出45%。如此过量的交易使男性投资者的净回报比什么都不做每年损失2.65%,而女性投资者的损失是每年1.72%。两者都比呆而不动获得的回报要低。

Source: DALBAR’s Quantitative Analysis of Investor Behavior 2014 过度交易不仅广泛存在于散户之中,在基金投资者中也十分常见。根据Dalbar,一家美国的投资者行为定量分析公司做出的估算,美国的基金投资者平均持有一个股票型基金的时间是3年左右。如此频繁的更换基金的行为让投资者付出了高昂的代价。在1995年至2014年的20多年间,股票型基金的投资者在美国每年的平均回报率是5%,而标普500在同一期间每年回报9.22%。债券型基金的投资者平均每年获得了0.71%的回报,而同期年通胀率为2.37%,全球债券指数的回报则达到了每年5.74%。不管是股票还是债券基金投资者,其回报都远逊于呆而不动的傻瓜型投资策略。 就是搞不过市场 投资者不停的择时对其造成的回报损失也可以用下面的例子来说明。

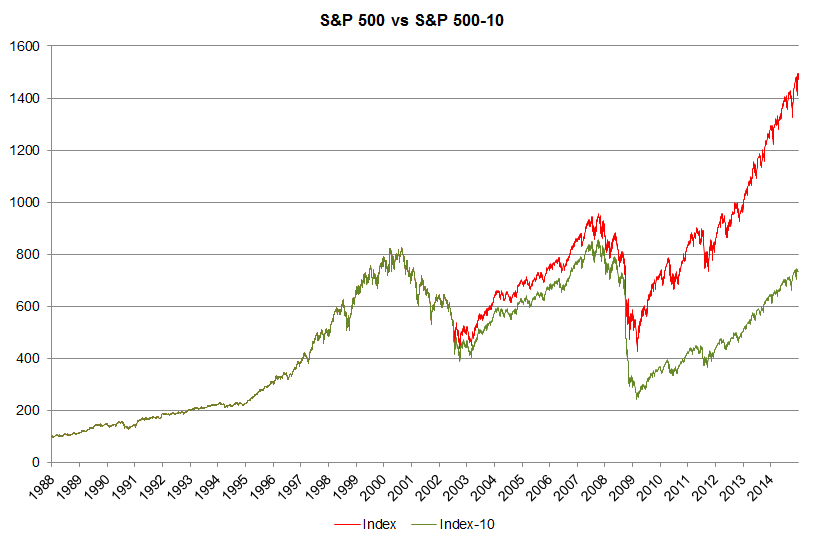

上图显示了从1988年到2014年标普500指数(红线)在27年的时间里的回报,总共有6,824个交易日。 如果我们从这27年中取出10个单日最大涨幅日,我们便得到了S&P 500指数 – 10(以上绿线)。请注意,这只是6,824天中短短的10天(0.14%)。你可以看到两条线的回报水平(扣除10天后几乎减半)之间的巨大差异。现实中,如果你择时而动,你可能就冒着错过某天大涨的风险,因为你可能会生病,或者需要参加你孩子的生日派对,或者出国旅游。这可能就是大多数投资者无法跑赢大盘的原因之一。 处置效应 人类的另一种常见的行为弱点是“处置效应(Disposition effect)”。处置效应是指盈利和亏损之间的一个的不对称效用偏好,对于相同数目的标的来说,在输钱的时候,我们会感到更多的痛苦。这样的处置效应导致投资者过早卖出盈利,过晚止损平仓。

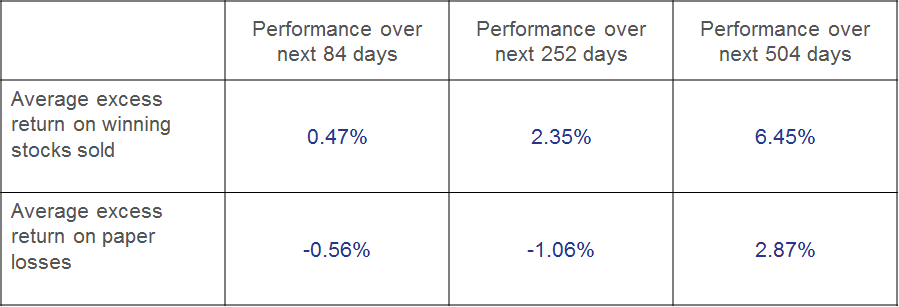

Source: Odean,T: Are investors reluctant to realize their loss? Journal of Finance, Oct 1998 (53) Odean在1998年所做的一项研究中发现,投资者确实受到这样的处置效应的影响。如果买的股票赚钱了,他们会尽早卖出套取利润,丧失了之后更多的盈利几乎。而如果他们购买的股票亏钱了,他们则会拖延平仓,导致过后两年更多的损失。 结果 现在,让我们来将学术界做过的研究综合起来,分析一下到底投资者择时而动的能力有多少。

在Meta分析中,我们花了不少时间来整理这些研究结果。我们将研究结果划分为三大类: 1)投资者有择时的能力:即使在扣除交易费用和其他费用之后,投资者仍获得超额的回报:由零线上方的泡泡表示; 2)没有证据表明被研究对象有能力择时而动:沿零线泡泡表示; 3)投资者由于择时反而导致其交易受损失:通过零线下方的泡泡表示。 研究结果都在上图中。 有一些研究显示,某些投资者具有择时而动的能力。例如,一项研究发现,“有证据表明,在个人层面上存在某些基金经理有卓越的预测能力”(Lee,CF,1990)。 有一些研究没有发现任何具体的证据表明,投资者(无论是散户还是职业经理人)有择时的能力。例如,一项研究发现,“实证检验不支持基金经理们能够通过成功地择时来或者超额回报”(Zheng,1999)。 大多数的研究似乎发现,择时让投资者的回报更差。例如,一项研究表明,(Barber,2001)“择时的努力每年降低投资者2.65%的净回报”。另一项研究发现,“在1991至2004年,股票型基金投资的择时决定每年让投资者损失1.56%”(Firesen,2007)。 聪明的投资者应该了解自己择时的能力,并作出理性的投资决定。毕竟,钱是你自己的。 通过赢乾证券,和聪明的投资者一起做美股、港股、期权、外盘

责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]