我国菜油市场状况

(一)我国菜籽种植、加工、消费布局

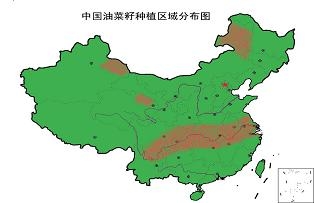

1、我国菜籽的种植分布

我国分为冬油菜(9月底种植,5月底收获)和春油菜(4月底种植,9月底收获)两大产区。冬油菜面积和产量均占90%以上,主要集中于长江流域,春油菜集中于东北和西北地区,以内蒙古海拉尔地区最为集中。根据资源状况、生产水平和耕作制度,国家农业部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市。其主要条件是:油菜种植集中度高,播种面积占冬种作物的比重分为为,上游区占30%以上、中游区占40%以上、下游区占35%以上;区内和周边地区有带动能力较强的加工龙头企业。

数据来源: 国家粮油信息中心

(1)长江上游优势区:该区包括四川、重庆、云南、贵州。气候温和湿润,相对湿度大,云雾和阴雨日多,冬季无严寒,利于秋播油菜生长。加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主。该区2005/06年种植油菜1678千公顷 ,菜籽产量307万吨,面积、产量分别占长江流域的 27%和27%。

四川省历来有食用菜油的传统,因而油菜种植面积很广,全省除了甘孜、阿坝、凉山三个少数民族自治州以及攀枝花市以外,所有的地市都有油菜籽种植,主要分布在德阳、绵阳、眉山、遂宁、内江等地市。

(2)长江中游优势区:该区包括湖北、湖南、江西、安徽和河南信阳地区。属亚热带季风气候,光照充足,热量丰富,雨水充沛,适宜油菜生长。主要耕作制度:北部以两熟制为主,南部以三熟制为主。该区2005/06年种植油菜3702千公顷,菜籽产量639万吨,面积、产量分别占长江流域的59%和 56%,是长江流域油菜面积最大、分布最集中的产区。

(3)长江下游地区:该区包括江苏、浙江、上海。属于亚热带气候,雨水充沛,日照丰富,光温水资源非常适合油菜生长。其主要不利因素是地下水位较高,易造成渍害。土地劳力资源紧张,生产成本高。其耕作制度以两熟制为主。该区2005/06年种植油菜88.8万公顷,菜籽产量204 万吨,面积、产量分别占长江流域的14%和 18%,是长江流域菜籽单产水平最高的产区。苏、浙、沪地处长江三角洲,交通便利,港口贸易活跃,油脂加工企业规模大,带动能力强,优先发展地区:江苏沿江地区,浙江杭嘉湖地区,共计22个县市。其中江苏15个,浙江7个。

江苏菜籽种植区域主要集中在长江以北,包括盐城、扬州、泰州、南通、南京等丘陵地区。

浙江菜籽种植主要集中在两个区域:一是浙北的杭(州)嘉(兴)湖(州)地区,二是浙南的衢州-金华地区,两地区菜籽产量约占浙江总产量的85%。近年来浙江菜籽种植面积和产量都大幅下降,特别是杭嘉湖地区由于工业快速发展,减少幅度更大。

(4)沿江地区由于气候、土壤的不同,菜籽每年的收割时间不尽相同。长江上游地区要早于中游地区约15天左右,中游地区比下游地区要早20天左右。长江下游地区正常年景在5月底6月初开始收割。一般情况下,长江上游地区油菜从收割到批量交易结束的时间是4月-6月,约90天时间。长江中游地区的油菜从收割到批量交易结束的时间是5月-6月,约60天时间。长江下游地区的油菜从收割到批量交易结束的时间是7月-8月初,约30天结束。

我国长江流域油菜优先发展地区分布

长江流域

优先发展地区

上游 四川成都平原、川中盆地丘陵,贵州遵义、安顺地区、重庆和云南部分重点县,共计36个县市。其中四川18个,贵州10个,重庆4个,云南4个。

中游 湖北的江汉平原、鄂东地区、湖南的洞庭湖平原,江西的鄱阳湖地区,安徽的江淮丘陵和沿江地区、河南信阳地区,共计92个县。其中湖北26个,安徽24个,湖南21个,江西18个,湖南那信阳3个。

下游 江苏沿江地区,浙江杭嘉湖地区,共计22个县市。其中江苏15个,浙江7个。

2、我国菜籽的加工分布

长江流域既是冬油菜的主产区,也是菜油的加工区和主要消费区域,长江上中下游沿岸各省加工量约占全国总产量的90%以上,其中长江中下游加工最为集中。

长江上游三省一市(四川、贵州、云南、重庆)的油脂加工企业主要生产菜油,因此该地区的菜籽基本被本地油厂消费。由于地理位置的局限和油菜产量的有限,该区域菜籽仅可满足自我压榨能力的60%,因此为提高开车率,压榨企业经常在长江中游收购菜籽原料。

长江中游五省(湖北、湖南、安徽、江西、河南)为我国菜籽生产最集中的区域,该区域的油脂加工企业主要生产菜油、豆油、花生油、棉籽油等,产量占全国年菜油产量的50%以上。据估计,该区域生产的菜籽约有40%被长江上游和下游加工企业采购,所剩60%菜籽在本地加工。据统计,国内第一大菜籽主产省湖北省生产的菜籽2/3在省内加工,1/3被省外加工企业收购。主产省安徽省生产的菜籽大部分销往江浙油厂。

长江下游区域(江苏、浙江、上海)油料产量相对较少,但油脂产量高。油脂加工企业以生产豆油和菜油为主,规模较大,实力较强,经济效益较好。该区域菜籽基本上被本地油厂收购,不足部分的油料从国内其他地区采购或从国外进口。尤其是该区域每年都会从长江中游和东北地区购进菜籽,加工后在该区域销售。

我国长江流域主要菜油加工企业所在区域

我国长江流域主要菜油加工企业所在区域

|

长江流域 |

省份 |

城市 |

|

上游 |

四川 |

成都、绵阳、达州 |

|

中游 |

湖北 |

武汉、荆州、荆门、宜昌、天门、襄樊、黄岗、孝感 |

|

安徽 |

合肥、安庆、巢湖、滁州、六安、蚌埠、宣城 |

|

湖南 |

常德、岳阳、益阳 |

|

下游 |

江苏 |

盐城、南通、无锡、苏州、南京 |

|

浙江 |

湖州、嘉兴 |

我国历年各省菜油产量预计 单位:万吨

|

|

1996/97 |

1997/98 |

1998/99 |

1999/00 |

2000/01 |

2001/02 |

2002/03 |

2003/04 |

2004/05 |

2005/06 |

2006/07 |

|

全国 |

292 |

308 |

335 |

466 |

477 |

418 |

357.5 |

400 |

458 |

470 |

435 |

|

江苏 |

55 |

52 |

68 |

93 |

100 |

78 |

64 |

75 |

90 |

98 |

92 |

|

浙江 |

26 |

27 |

33 |

60 |

75 |

55 |

41 |

45 |

50 |

48 |

45 |

|

安徽 |

38.5 |

43 |

49 |

64 |

63 |

56 |

47.5 |

55 |

68 |

72 |

68 |

|

江西 |

18 |

19 |

15 |

21 |

23 |

20 |

18 |

19 |

20 |

22 |

19 |

|

河南 |

15.5 |

14 |

11 |

16 |

14 |

13 |

15 |

15 |

16 |

18 |

17 |

|

湖北 |

40 |

42 |

44 |

58 |

57 |

58 |

43 |

55 |

60 |

58 |

56 |

|

湖南 |

26.5 |

29.5 |

27 |

39 |

32 |

32 |

28 |

35 |

40 |

36 |

35 |

|

四川 |

38.5 |

33 |

36 |

48 |

44 |

44 |

43 |

42 |

46 |

47 |

44 |

|

贵州 |

15.5 |

16.5 |

17 |

20 |

19 |

19 |

19 |

19 |

19 |

19 |

17 |

|

陕西 |

5 |

5.5 |

6 |

8 |

6 |

5 |

5 |

5 |

5 |

5 |

4 |

|

其他 |

13.5 |

26.5 |

29 |

39 |

44 |

38 |

34 |

35 |

44 |

47 |

38 |

3、我国菜油消费流向

从菜油流向来看,多数菜油企业采取就近加工,就近销售。江浙地区每年从安徽、湖北和东北等地区调进菜籽,加工的菜油主要在本地销售;川渝地区每年需从湖北、安徽和江苏等地调进菜油在本地销售;贵州、云南等地由于菜油产不足需,每年也从外地调进菜籽和菜油。内蒙等地的春菜籽主要调往浙江地区加工成菜油后在本地销售。随着小包装调和油销售量的增长,作为调和油主要成分之一的菜油的销售范围有扩大趋势。目前新投产的大型压榨厂,不少是以小包装产品为主打产品,直接面向终端市场。

4、我国菜籽加工企业状况

我国菜籽市场放开较早。目前,国有、民营、外资油厂、个体油商自由收购和销售,完全竞争。一些基层粮管所受大型油厂的委托,也参与收购和短期储存。

总体来看,我国菜籽加工行业有几个特点:

一是菜籽供应时间短,收购、加工、销售时间比较集中。由于我国菜籽是季节性的生产,菜油加工企业一般在6-9月份集中加工菜籽,多数小型工厂只生产2-3个月,只有大型菜油加工企业可以保持全年生产。

二是国内菜籽加工业布局分散,加工厂规模小、数量多。与国内大豆加工业加工能力大型化、集团化发展趋势不通,国内菜籽加工企业这几年发展不快,仍维持数量众多、规模小、设备陈旧、加工工艺落后的特点。据统计,我国工商注册的菜籽加工企业有2500家左右,这还不包括各菜籽主产区星罗棋布的小型菜籽作坊企业。这种布局和我国菜籽的种植生产状况密不可分。我国小型菜籽加工企业规模多在100吨/日以下,加工能力超过100吨/日的数量极其有限。小加工厂人员配置灵活,多视原料情况决定工厂的生产。菜籽加工大型化会受到国内菜籽供应的制约,尤其是在国际菜籽价格较高的情况下,供应的局限性较为明显。

三是菜油加工企业利润微薄,很多企业抗风险能力较低。一般菜籽收购加工半径在150公里左右,超过这个距离很难保障压榨利润。一些实力稍强的大型企业在菜籽主产区建厂收购和加工菜籽,有的深入主产省直接收购,因此菜籽资源的抢购比较普遍,竞争激烈,导致企业抗风险能力较低。在国内庞大的菜籽加工能力面前,随着国内菜籽供应的严重减少,给菜油加工企业带来严重的原料供应困难,特别是长期依靠菜籽加工的中小型油厂经营显的更为困难。

聚合智慧 | 升华财富

聚合智慧 | 升华财富

首页广告.png)