聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

陆丽娜

浙商期货量化投资部总经理,国内期权做市商领域的领军团队核心人物。英国爱丁堡大学金融硕士,曾在英国Finned技术有限公司担任研究分析师,曾获2010美国大学生数学建模竞赛“准特等奖”,回国后加入浙商期货,目前是浙商期权做市商团队核心成员。对期权交易有深入研究,曾赴美CBOE等交易所进行期权学习,与DRW等国外一流做市商团队交流。先后参加中金所、郑商所、大商所做市商比赛,荣获一次二等奖和两次三等奖。

相关链接:对话陆丽娜:期权是越玩越觉得有意思的品种(点击查看)

本课程由浅入深,从期权的定价(欧式,美式),期权的波动率,期权的希腊值,期权的基本策略,期权对冲,期权套利,期权做市商等角度对期权进行各个维度的剖析。阐述理论原理的同时,会结合期权实盘的案例,以及期权程序化编程带大家进入期权的世界。课程主要基于经典的期权书籍结合实战案例讲解期权的各个知识点。

1. Option Pricing 期权定价 (2 个课时)

1.1 European Options 欧式期权

1.2 American Options 美式期权

1.3 Comparison of European and American Options 欧式和美式期权比较

学习资料:

<Option Volatility and Pricing>: C3 C18

2. Volatility 波动率 (2 个课时)

2.1 Some Volatility Characteristics 一些波动率的特征

2.2 Historical Volatility Estimators 历史波动率测算

2.3 Volatility forecasting 波动率预测

2.4 Implied Volatility 隐含波动率

2.5 Volatility Skew 波动率倾斜

学习资料:

<Option Volatility and Pricing>: C4, C14

<Options, Futures and Other derivatives>: C19

< Volatility Trading>: C2, C3

<Dynamic Hedging>: C6

3. Greeks (2 个课时)

3.1 Delta

3.2 Gamma

3.3 Theta

3.4 Vega

3.5 Rho

学习资料:

<Option Volatility and Pricing>: C2

<Dynamic Hedging>: C7, C8, C9, C10, C11

4. Option Basic Strategies 期权基础策略 (1 个课时)

4.1 Volatility Spreads 波动率价差

4.1.1 Long Ratio Spread 做多比率价差

4.1.2 Short Ratio Spread 做空比率价差

4.1.3 Straddle 跨式

4.1.4 Strangle 宽跨式

4.1.5 Butterfly 蝶式

4.1.6 Time Spread 日历价差

4.1.7 Diagonal Spreads 对角价差

4.2 Bull and Bear Spreads 牛市和熊市价差

4.2.1 Bull and Bear Ratio Spreads 牛市和熊市比率价差

4.2.2 Bull and Bear Butterflies and Time Spreads 牛市和熊市蝶式和日历价差

4.2.3 Vertical Spreads 垂直价差

学习资料:

<Option Volatility and Pricing>:C7, C8, C17

5. Arbitrage 期权套利 (1 个课时)

5.1 Synthetic 合成套利

5.2 Conversions and Reversals 转换和反转

5.3 Boxes 盒式套利

5.4 Jelly Rolls

学习资料:

<Option Volatility and Pricing>: C11

<Dynamic Hedging>: C5

6. Hedging 对冲 (2 个课时)

6.1 Hedging Methods 对冲方法

6.1.1 Hedging at Regular Intervals 固定时间对冲

6.1.2 Hedging to a Delta Band Delta 阈值对冲

6.1.3 Hedging Based on Underlying Price Changes 基础资产价格改变对冲

6.1.4 Hedging Cases 对冲实战案例

6.2 Hedging Simulation 对冲案例模拟

6.2.1 Discrete Hedging and Path Dependency 离散对冲和路径依赖

6.2.2 Volatility Dependency 波动率依赖

学习资料: < Volatility Trading>: C4, C5

7. Other Topics 其他议题 (1 个课时)

7.1 Early Exercise of American Options 美式期权提前行权的问题

7.2 Liquidity 期权流动性问题

7.3 Other questions 学员的其他提问

学习资料: <Dynamic Hedging>: C15

本课程的主要目的是让大家理解和掌握期权的基础知识以及实战应用,了解国内上市的50ETF期权,豆粕期权和白糖期权,能够计算这些品种的隐含波动率和希腊值,会进行套利策略以及其他策略组合管理,期权风险管理和对冲,组合盈亏分析和情景分析。

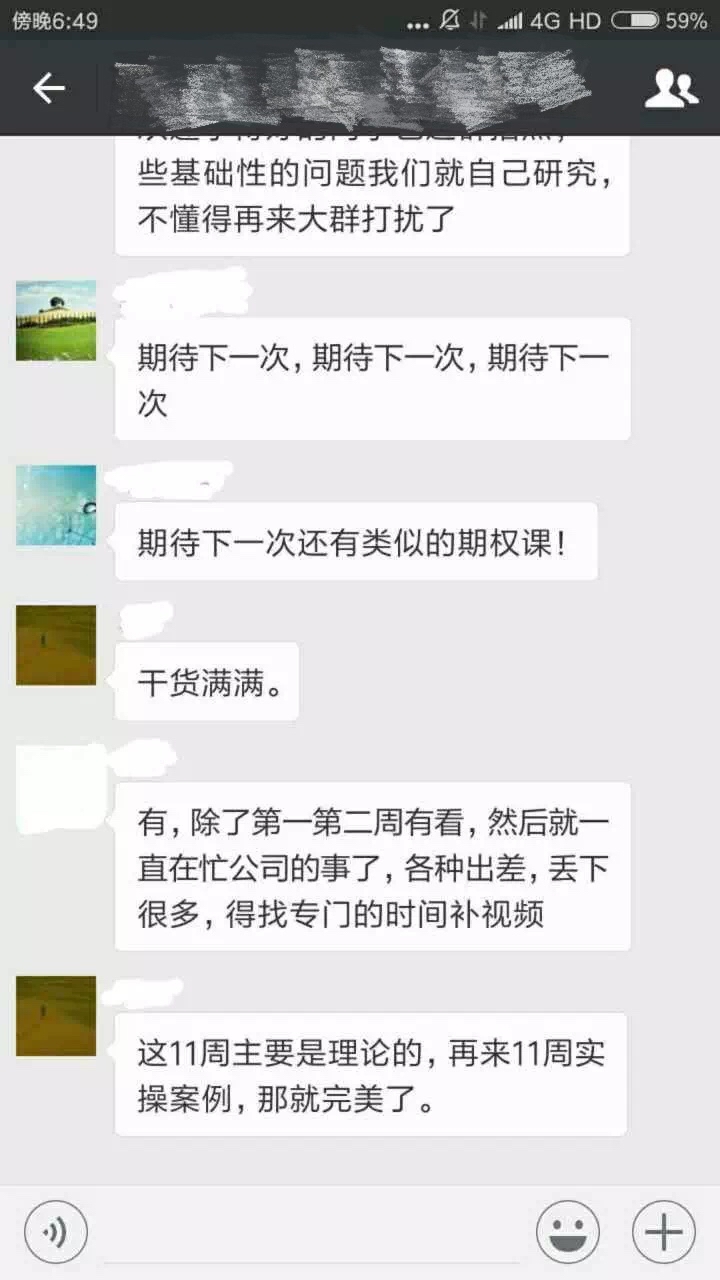

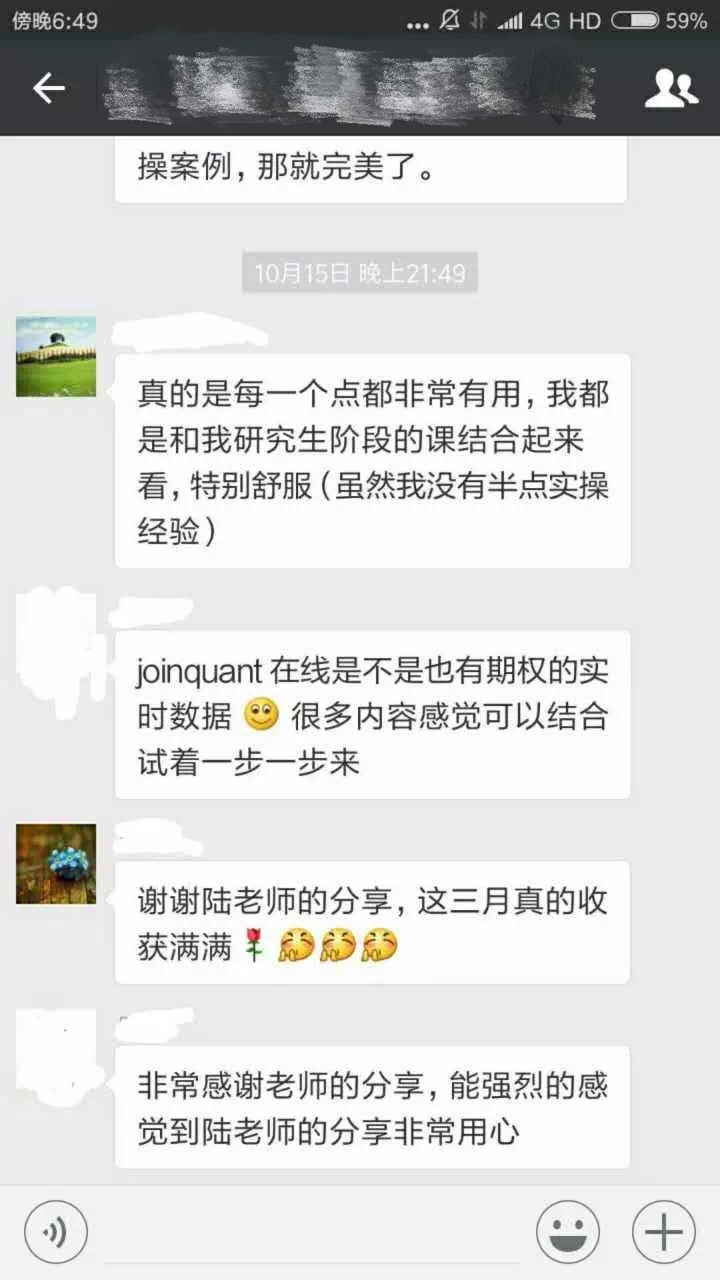

本期课程好评如潮

课程费用

原价899元,现特价499元

报名咨询

添加小编微信号:QHYM777,或者扫一扫下方的二维码

.png)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]