聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

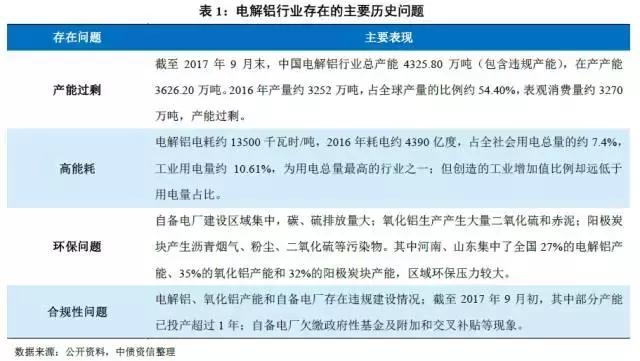

| 电解铝行业经历了30多年的发展,逐渐衍生出产能过剩、高能耗、环保、产业链合规性等问题。为解决上述问题,2017年,国家从政策层面陆续出台了《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》、《京津冀及周边地区2017年大气污染防治工作方案》和《关于开展燃煤自备电厂规范建设及运行专项督查的通知》,旨在限制电解铝产能扩张、控制区域空气污染和规范自备电厂建设运营情况并追缴前期欠缴政府性基金。 中债资信将对上述重要行业政策进行深度解读,就其对行业发展前景、供需格局、成本变化以及企业竞争力变化等方面进行详尽的分析。本文为“电解铝供给侧改革”系列上篇,主要探讨:(1)电解铝行业历史发展中存在的问题;(2)产业政策调控方向、力度及执行情况;(3)合规产能的计算方法;(4)违规产能分布情况;(5)未来产能置换指标余量。回答后三个问题,对于预测未来行业在产产能变化、行业成本曲线移动、竞争力变化具有重要意义。 经中债资信测算,电解铝行业合规产能指标4124~4199万吨,由于特批指标仅限于区域内使用,可进行产能置换的指标为3854~3929万吨。假定截至九月末,行业不合规产能均已停产,未来可用于置换的产能指标约260~333万吨,扣除目前在建产能已占用指标155万吨,目前市场上剩余可交易指标约105~180万吨,指标缺口较大。 电解铝行业的主要历史问题 历经30多年发展,电解铝工业逐步成为中国重要的基础产业。2010~2016年,电解铝产能复合增长率分别高达11%,远高于需求增速,产能过剩问题日益加剧。同时,电解铝行业总电耗约占全国发电量的7~8%,而所需原材料氧化铝以及预焙阳极的生产过程中也会产生赤泥、废气、污水等污染物,为典型的“两高一剩”行业。2010年以来,尽管国务院、发改委和工信部屡次发文严令禁止违规建设电解铝产能,但行业内大量企业为增强盈利能力和控制成本,并未严格遵政府颁布的产业政策且未完全承担相应的社会责任,仅以寻求经济效益最大化为宗旨,快速扩张电解铝产能及延伸产业链,进而导致下述行业问题日益突出。

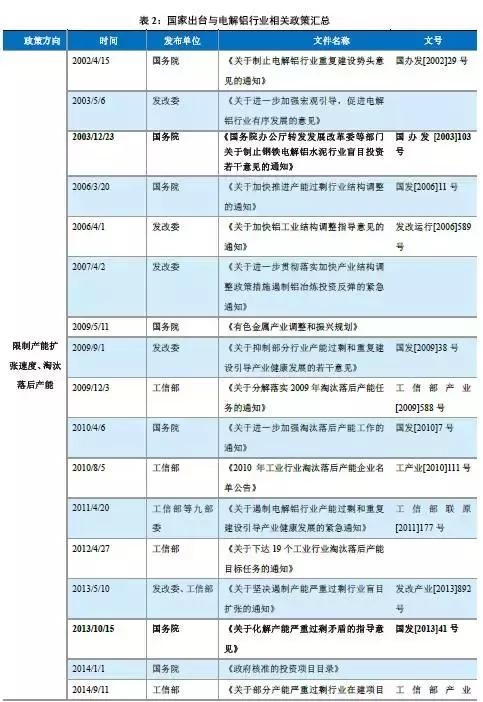

电解铝行业主要政策梳理 自21世纪初开始,我国政府部门相继出台了制定行业准入规范、加强新建项目审批门槛、不同类型电解铝企业实行差别电价、差别授信支持等行业政策。虽然政策出台时间及背景不同,力度不一,但政策方向始终围绕控制行业限制产能扩张速度、淘汰落后产能、促进技术进步、规范产业链发展和保护环境等。

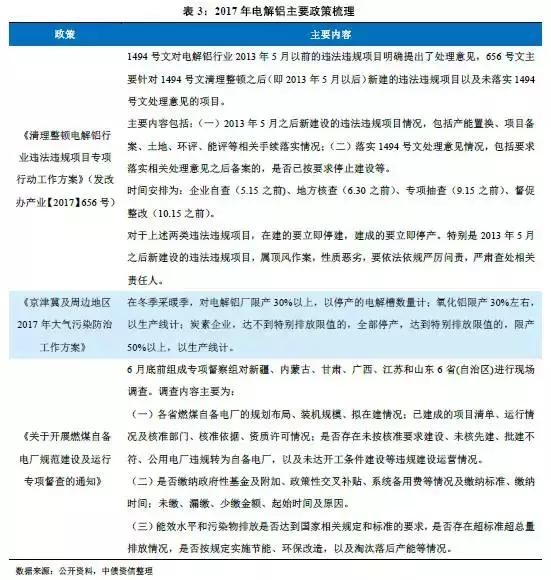

2002~2016年,各方面政策实施效果各不相同。 (1)淘汰落后产能方面:随着国家公布落后产能淘汰计划并陆续发布具体淘汰产能名单,从实际执行情况来看,在政策与市场双重作用下,落后产能淘汰情况基本落实,政策执行效果良好。 (2)促进技术进步方面:政策主要集中在单耗规范和电价政策等方面,用以激励企业进行技术改造、提升产品质量、降低能耗。由于政策存在阶梯电价等直接经济利益的刺激,企业响应积极,政策执行效果较好。 (3)环境保护方面:虽然国家对电解铝产业链相关烟气、粉尘、二氧化硫、二氧化碳和废料废渣等有害物质的排放标准进行了严格的管控,促进了主要生产企业排放标准逐年提升;但是随着产能的快速扩张,废气废料的绝对排放量迅速增长,进而导致部分产能集中地区污染严重。整体看,虽然历年环保政策有效地缓解了行业对土壤、空气、农作物的污染,但山东、河南、内蒙古、新疆等部分产能集中地区仍存在较大环保压力。 (4)规范产业链发展方面:2012年以来,由于行业盈利空间逐年下行,主要企业均寻求延伸产业链以增强成本控制和盈利能力。电厂建设审批权的下放、地方政府争取寻求经济增长和发电业务带来的丰厚利润共同导致电解铝企业集中向上游扩张电力业务。据中债资信不完全统计,截至2016年末电解铝产能中配备自备电厂的比例已达到约70%。虽然政府连续出台关于缴纳政府性基金及附加和交叉补贴的政策(详见表2),但政策执行效果较差;大量电解铝企业并未足额缴纳相应费用。 (5)限制产能扩张方面 :国家陆续出台相关文件(详见表2),不断加大政策层面调控力度。但由于地方政府审批未严格按照上述政策执行、产能核查相对宽松、处罚机制不明确,政策并未起到限制电解铝产能过度扩张的作用。2015~2016年,建成电解铝产能分别约340万吨和380万吨。 整体看,2016年以前,在淘汰落后产能、促进技术进步方面,政策执行效果较好;但环境保护、规范产业链发展和限制产能扩张方面政策执行力度仍有待加强。因此,2017年,国家陆续出台了《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(以下简称“656号文”)、《京津冀及周边地区2017年大气污染防治工作方案》和《关于开展燃煤自备电厂规范建设及运行专项督查的通知》,旨在限制电解铝产能扩张、控制区域空气污染和规范自备电厂建设运营情况并追缴前期欠缴政府性基金。

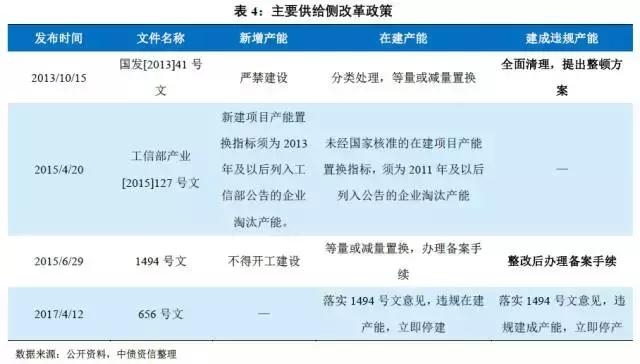

电解铝供给侧改革 一、供给侧改革执行情况 2002~2017年,政策效力最强、影响力最大的供给侧改革文件主要为:《关于化解产能严重过剩矛盾的指导意见》(简称“国发[2013]41号文”)、《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》(以下简称“1494号文”)和《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》。为落实国发[2013]41号文中提出的减量及等量置换方案,工信部出台配套文件《工业和信息化部关于印发部分产能严重过剩行业产能置换实施办法的通知》(简称“工信部产业[2015]127号文”),执行层面规定置换方法。 国发[2013]41号文全文措辞严厉,明确提出:坚决遏制产能盲目扩张、清理整顿建成违规产能、淘汰和退出落后产能。2015年,发改委和工信部联合出台1494号文,在国发[2013]41号文基础上,放松一定标准,认可了2003年以来建成的符合产业规范、环保要求等条件电解铝产能。1494号文将2003年以来一直处于灰色地带的部分建成电解铝产能确认为合规产能,而对于在建及新增产能依旧延续国发[2013]41号文意见。在前序政策并未很好限制产能扩张的背景下,2017年4月,发改委、工信部、国土资源部、环保部联合下发“656号文”。“656号文”是以“1494号文”为主要纲领开展的专项整改行动,严肃明确了专项行动的具体时间、清理整顿范围以及问责方式。该文件是2003年电解铝控制产能以来出台的首次清理方案,方案详细、态度坚定、措施严厉。 中债资信落实本次电解铝专项整顿方案精神,对于上述问题判断依据如下:(1)根据“1494号文”对建成违规项目的处理意见以及“656号”文对“1494号文”处理的违法违规电解铝产能的时间范围的描述,2015年6月29日以前建成的合乎行业规范的电解铝产能大概率均可转为合规产能。(2)根据2015年7月工信部发布《部分产能严重过剩行业产能置换实施办法》,“办法”中明确说明2011年及以后列入工业和信息化部公告或省级人民政府完成任务公告的企业淘汰产能方可用于产能置换。因此2011~2017年淘汰的落后产能指标经公示后可用于交易,将部分不合规产能合规化,即“产能指标置换”。

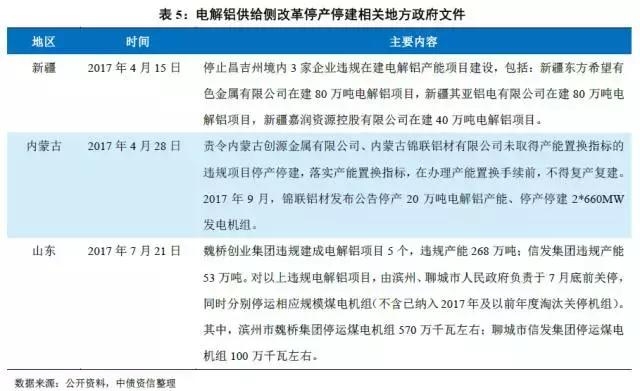

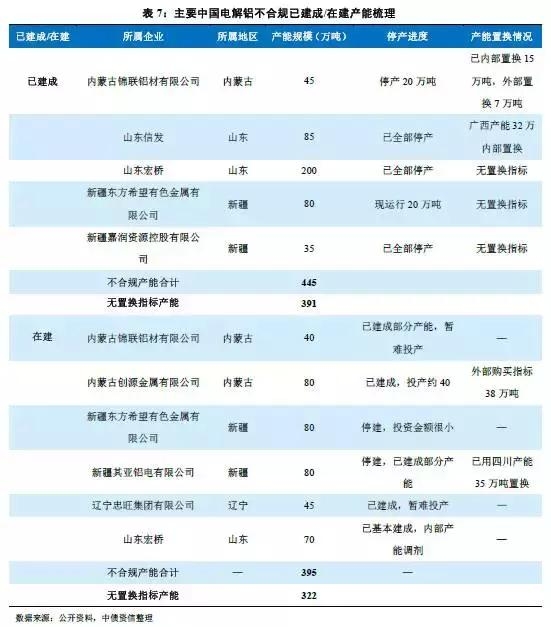

不合规电解铝产能主要聚集于新疆、内蒙古及山东地区。相应地方政府发布的去产能文件与国家层面吻合,严格按照“656号文”的要求对区域内电解铝企业进行排查,并就区域内违法违规企业发布具体关停措施,执行力度相对严格。目前“656号文”公布的“督促整改”期限已过,从执行效果来看,大部分不合规产能已停产停建,政策执行效果良好。魏桥创业、信发集团、东方希望集团、内蒙古锦联铝材有限公司等企业违规在产、在建产能大部分已陆续停产或进行了产能指标置换;但由于涉及大量违规产能和配套自备电厂以及相应银行贷款问题,未来后续停产产能处理情况仍待新政策出台。

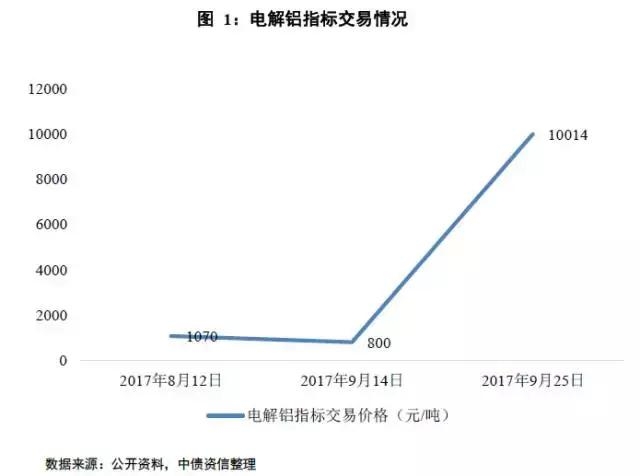

二、落后产能指标交易及合规产能情况 对于企业而言,违规建设产能产能合规化主要依据《部分产能严重过剩行业产能置换实施办法》(以下简称“127号文”),使用2011~2015年已淘汰落后产能指标和2016~2017年自主淘汰产能指标进行产能指标置换。根据中债资信了解,落后产能指标交易主要呈现如下特点: (1)指标供给方与需求方地域错配,交易存在一定操作难度:交易需求方多为新疆、山东、内蒙古企业,而近年淘汰的电解铝产能主要集中于河南、湖南、辽宁、甘肃、湖北等地,地域错配导致大部分指标需求涉及跨省交易。由于涉及利益方较多,因此交易存在一定难度。2017年10月11日,工信部发布《工业和信息化部办公厅关于企业集团内部电解铝产能跨省置换工作的通知》,简化集团内部电解铝产能跨省置换流程,但对于跨企业指标交易,交易流程仍复杂。 (2)指标交易市场不够透明,价格波动剧烈:除部分上市公司外,电解铝指标交易大多不公开,可参考价格较少。根据中债资信前期了解,2017年8~9月上旬电解铝成交价格约1000元/吨,而9月下旬兖矿集团有限公司出售至内蒙古创源金属有限公司14万吨电解铝指标成交价约10000元/吨,较前期溢价近900%。

(3)指标需求远大于供给,剩余交易指标不足:根据“1494号文”发文、“656号文”和“127号文”规定:合规电解铝指标总量=2015年6月末总产能+2015年6月后新增特批指标+2011~2015年6月工信部公示的已淘汰落后产能+2015年7~9月期间投产的部分产能(由于电解槽由首次通电到正常生产时间约3个月,期间企业普遍采用单一串联陆续通电的方式投产,但产能审批按照项目进行,因此认为2015年7~9月投产产能大概率属于合规产能。)。截至2015年6月末,电解铝总产能约3654万吨。特批产能方面,广西百色地区特批产能200万吨,2015年6月至2017年8月建成约30万吨;云南昭通特批电解铝产能70万吨,仍处于在建状态。2011~2015年,工信部公示的电解铝淘汰产能201万吨,指标可用于产能置换;2015年6~8月,新投产电解铝产能115万吨,除新疆40万吨产能确定为不合规产能外,剩余75万吨产能或为合规产能。整体看,行业合规产能指标4124~4199万吨。由于特批指标仅限于区域内使用,全行业可置换产能指标为3854~3929万吨。截至2017年9月末,中国电解铝建成总产能约4325万吨(含百色30万吨建成产能),建成产能指标缺口366~441万吨。(此处未考虑部分产能指标已被在建产能占用,后文将详述在建产能指标情况)

就未来可置换指标层面,为便于计算,此处定义“可流转指标”,即在某一时间点或某一时间段内,行业剩余可用于交易的合规产能指标。截至2017年9月,假设该时点下,停产产能不会继续复产,行业可流转指标约228~303万吨(详见表6,简称“算法一”)。我们采用算法二对算法一进行验证。算法二如下, 2015年6月~2017年9月期间,通过行业停复产产能、新投产产能、历史淘汰产能变化计算期间可流转指标总量,同时以2015年7~9月期间投产的部分产能进行调整。经过计算,上述可流转指标约640~715万吨。经过大规模产能置换,截至2017年9月末,行业在产产能3626万吨,较2015年6月末增长412万吨。假设当期在产产能全部为合规产能,进而计算期间新投产产量规模约382万吨。综上所述,2015年6月~2017年9月期间,640~715万吨可流转指标中约382万吨指标已被使用。截至2017年9月末,可流转指标约260~333万吨,与算法一基本吻合。根据中债资信统计,在建产能中共有155万吨产能指标已完成各企业内、外部置换,市场上剩余可交易指标约105~180万吨。目前市场不合规产能规模(含已建成及在建项目)约700万吨,指标缺口较大。

在未出台后续产能审批政策的背景下,未来一段时间内,行业新增产能主要来自于:新疆其亚铝电有限公司、内蒙古创源金属有限公司、内蒙古锦联铝材有限公司指标置换产能,中铝股份和中电投蒙东能源集团公司内部置换产能,云南昭通、百色地区特批产能等项目。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]