聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

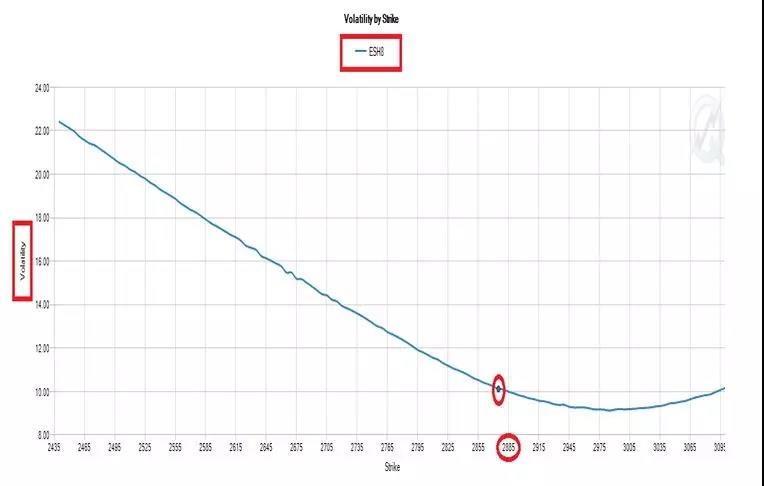

| 本文系CME特约评论员寇健授权七禾网发布,感谢芝商所支持 期权波动率微笑和偏度这个概念如同隐含波动率这个概念一样,也是在实际的交易过程中,期权市场对于期权理论的挑战的结果。 什么是波动率偏度和微笑? 波动率偏度和微笑就是使用同一到期日标的产品的不同协定价格的期权的隐含波动率划出了一条”尾部上翘”的曲线,根据尾部上翘的方向不同可分为波动率左偏,波动率右偏,和波动率微笑(两边尾部上翘,形同微笑的嘴唇)三种不同的形态。 期权老祖宗在1973年发明期权价格模——Black-Scholes期权定价模型——的时候,由于当时历史条件的限制, 他们的假设是同一到期日的所有期权只使用一个波动率来定价。 但是1987年的美国股灾, 血淋淋的美国股票指数期权市场, 迫使金融衍生品学术界不得不对过去的理论进行反思。 于是我们就有了现在的期权历史波动率(HV)和隐含波动率(IV)两个概念.同时衍生品学术界也推出了”波动率微笑”和”波动率偏度” 等等新的基础理论概念. 试图对1987年之后的期权市场的保险费价格变化作出解释。 近现代的期权教科书告诉我们: 偏度是统计学中衡量变量取值分布对称性的无量纲的统计量。标的资产收益率的实际概率分布决定偏度.即如果收益率取值分布向左偏,左边出现厚尾,则称之为左偏;反之,如果右侧出现厚尾,则称之为右偏。而现实中遇到的问题是,收益率分布曲线并不能通过观察或者简单的计算获得。所以,我们用更直观可测的变量替代——隐含波动率。 隐含波动率是指将市场上的期权实际交易价格代入理论定价模型。如利用Black—Scholes期权定价模型反推出来的波动率数值。收益率如果是符合标准正态分布,则隐含波动率是常数,不随执行价格的变化而变化。但是如果收益率分布在标准正态分布基础上出现尖峰、尾部肥大等特征,隐含波动率关于执行价格的函数则会呈现一定的偏斜。在现实期权市场中,我们发现相同到期日、不同执行价格下的期权隐含波动率通常是不同的. 波动率微笑曲线的形状,本质上是由标的资产收益率的实际概率分布的偏度决定。收益率的实际概率分布通常在标准正态分布的基础上产生“左端尾部肥大”、“右端尾部肥大”和“双侧尾部肥大”的特征,这也使得波动率微笑曲线的形状呈现左偏形态、右偏形态和微笑三种形态。 遗憾的是,绝大多数的教科书并没有深一步研究资产收益率从何而来。上述教科书的论述就这样一传十, 十传百的传播下来。个人的看法是:根据交易的经验,期权波动率的偏度和微笑可能完全是由于市场风险和流通性造成的。 当我们的老祖宗在1973年发明期权价格模式,Black-Scholes期权定价模型的时候,他们并没有想到标的产品价格可能跳跃式的上升或者断岩式的下跌。而这一理论上的缺陷也在后来用波动率偏度和微笑的方式来解决了。 请看下面的第一张图 :这是芝加哥商品交易所 E-Mini 标普指数(ES)期权波动率偏度这个左侧偏度是由于对E-Mini标普指数(ES) 看跌期权的需求而造成的,是1987年美国股灾之后几乎所有股指和个股期权特有的现象。 芝商所 Quik Strike 期权风险管理平台E Mini 标普指数(ES)期权波动率偏度

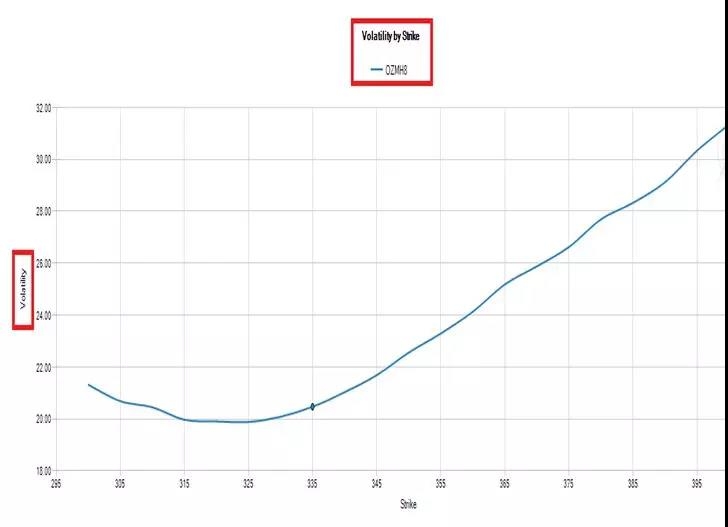

下面的这张图是芝商所豆粕(ZM) 期权波动率偏度(右侧波动率偏度).理由很简单:农产品的主要风险是气候风险。 芝商所 Quik Strike 期权风险管理平台豆粕(ZM)期权波动率偏度

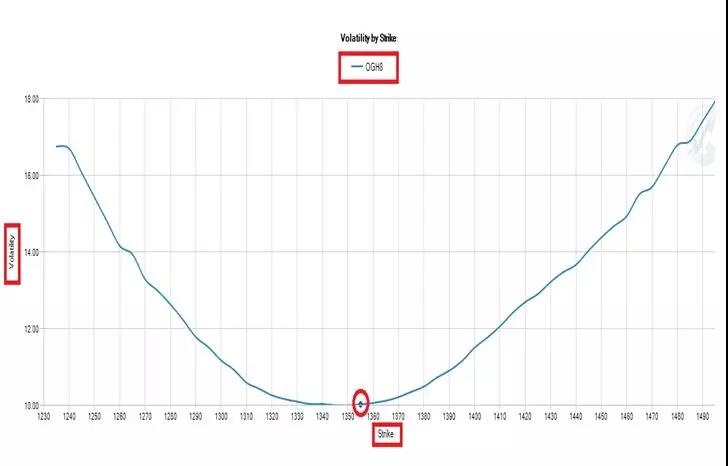

下面的两张图分别是黄金(GC)和 WTI 原油的波动率微笑.很简单,黄金和原油价格既有跳跃式上升的可能也有断岩式下跌的可能。 芝商所 Quik Strike 期权风险管理平台黄金(GC) 期权波动率微笑

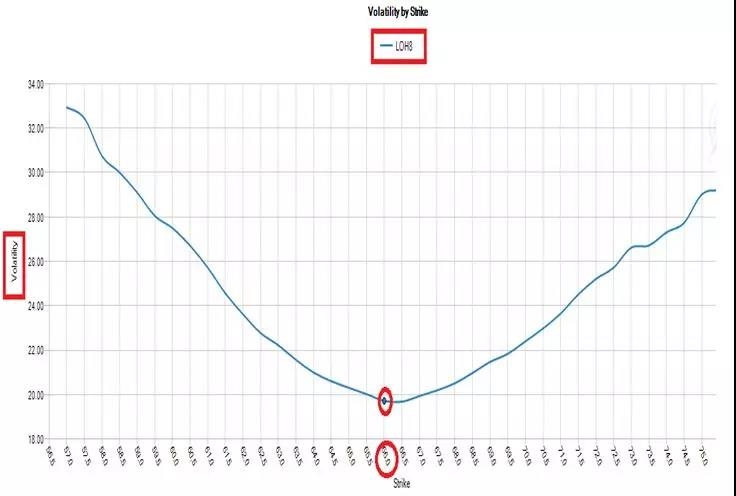

芝商所 Quik Strike 期权风险管理平台WTI 原油期权波动率微笑

总而言之,就像隐含波动率一样,波动率偏度和波动率微笑是一个带有强烈的主观性色彩的东西。 既然是主观性,就存在有犯错误的可能性。而别人在期权市场中的错误,就是我们盈利的机会(Edge)。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]