聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

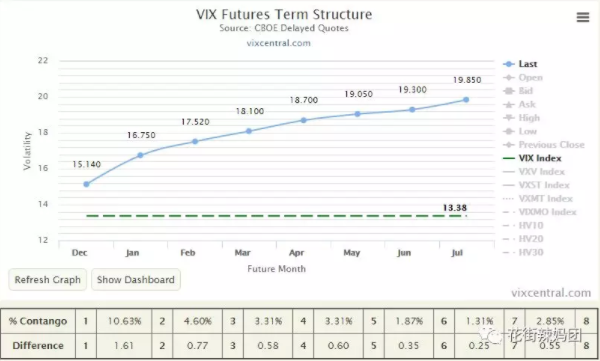

| 从前天 (2月6日) 到昨天 (2月7日) ,稍微关心点金融或者投资的人都被XIV,SVXY的消息刷屏了。各种谣言也是满天飞,什么瑞士信贷一天亏了5个多亿啊,明天XIV就被清盘啦。等等。今天大菀菀来像剥洋葱一样层层剥开,给大家好好讲讲这里面到底是怎么回事。 XIV的本质是什么 XIV是Exchange trade note (ETN)。说到底,exchange traded note是公司债,和那些每半年付次利息,如果到期时发行方没有倒闭就还本的公司债,本质上是一样的:发行方(也就是融资的一方,XIV的发行方是Credit Suisse瑞士信贷)出一个offering document (募资文件),里面写清楚明白:只要发行方不倒闭,在不同的scenario下,发行方会给投资人什么样的回报。 所以,说到底,ETN个公司债。而且和普通公司债一样,是一种senior unsecured debt。 “senior unsecured”是什么意思呢? Senior是指在capital structure的位置。在senior debt之后赔付的有junior debt, preferred equity, common equity等等。所以说,就算发行方倒闭,senior debt在清算环节还是非常优先的。相对应的,common equity,也就是股票,在公司倒闭情况下,是第一要被亏光光wipe out的。 Unsecured,是指没有抵押物。相对应而言,secured就是指有抵押物的贷款,比如房贷,在还清之前,房产证是押在银行的。大多数公司债都是unsecured,就是说没有抵押物,公司靠自己的信誉来融资,类似于拍拍胸脯说我到期肯定还。那没有抵押物空口画大饼的借债,大家为什么这么买账呢?因为能够发行unsecured debt的,通常都是些大公司啦。苹果啊,高盛啊,GE啊,等等。 总结:XIV本质上是瑞士信贷发行的公司债。 XIV为什么不像债券而像股票? 读到这里你肯定很奇怪,你说XIV是个公司债,可是通常债券是每半年或者每季度发一次利息的那种啊,而且普通人很难接触和交易。XIV则像股票一样,每天起起落落,可以不断买入卖出,还有个ticker。从各个方面看,都像是个股票或者ETF。 说得没错,这是发行方的初衷啦:希望把ETN设计得像股票一样容易交易来吸引投资者。还记得我们前一段提到的offering document吗?里面只要写好这个债券的交易方式,赔付方式等等细节,没有说债券不可以像股票一样交易啊。 事实上,多数ETN都是像股票一样,有intraday price,可以随时买卖的。并且,ETN的回报如何计算,在发行前就是定好的,一切都清清楚楚地写进offering document的文件里面。Track什么index, fee是多少,ETN如何rebalance and reset,都是公式决定,100% passively track the index,没有任何hidden cost or tracking error(这点甚至比ETF还好,因为ETF有tracking error)。 ETN之所以像股票一样价格起起落落,和普通按期付利息的债券的不同的地方是:ETN的performance主要是由ETN追踪的指数决定。当然里面还有expense ratio啊,creation redemption fee啊,possible distribution, possible tax withholding啊等等细节,这里不做展开。 XIV performance到底是怎么算出来的 大多数人都知道:XIV是short volatility. Volatility一般和股市是反的。股票大跌,volatility就会大涨。 这个答案,可以给95分啦!但是从95到100分,其中还有很多细节。我们具体来一步步推演下XIV是怎么生产出来的: 天地玄黄,宇宙洪荒。万物开始的第一步,是S&P 500 index,标准普尔指数,大名鼎鼎没有人不知道了啦 有了标普指数,第二步是:有了SP500的期权。这个也很好理解: Options on SPX index 第三步: 从SP500的期权价格,推算出implied volatility。这个需要些期权定价的金融知识,implied volatility是期权定价的重要因素,通常由Black Scholes模型计算。虽然在期权定价时,volatility是个input,但是谁也不知道volatility应该是多少。所以,反而volatility是从期权价格里面推算出来,所以叫implied volatility。大家耳熟能详的VIX index,就是spot implied volatility指数。 可是,volatility是个理论推演的数字,本身并不tradable,那怎么办呢?没关系,接下来VIX future登场,解决volatility本身不可交易的问题。有了波动率期货,就有标的物可以交易了。 波动率期货按不同到期时间,有不同的产品。比如二月到期期货,三月到期期货,半年后到期期货,一年后到期期货,等等。所有这些期货的价格以到期时间做横轴,以价格做纵轴,画个图连成一条线,叫做term structure。 XIV追踪的这个S&P 500 VIX Short-TermFutures™ Index excess return index呢,就是 link第一个月和第二个月的VIX future的一个指数。比如一个月有20天交易日,第一天全部是第一个月的future,第二天roll 5% from first month to second month。第三天再roll 5% from first month to second month。等一个月20个交易日结束,全部的对冲期货就是第二个月的了。这样可以保持平均期货到期时间为一个月。 XIV是反向这个指数,所以第六条说的,倒着来就可以。 简明扼要说来,就是: SPX=>SPX options=>implied volatility from options=>VIX futures=>index links to front and second month VIXfutures=>short the index=>XIV 解释完毕! XIV和SVXY有什么不同 说到XIV,不得不说XIV有个孪生兄弟叫SVXY。 XIV和SVXY,都是short volatility index。平时两个的涨跌几乎一摸一样,因为他们跟踪的指数几乎是一摸一样的。一切相安无事时,两者看不出什么差别,都可以随时买进卖出。 但是,两者有个根本差别: XIV是ETN,是公司债,是债权。而SVXY是ETF,是基金。具体说来: 1.XIV是个debt instrument,发行银行只被要求deliver the promised performance, 不需要透露任何关于对冲的信息,发行银行收了投资者的钱,完全不对冲,或者去投其他项目,或者拿钱去买彩票,都无所谓,知道到期按公式提供performance就好。SVXY则需要对冲,以及每天公布持仓信息,在网站上都可以查到。 2.XIV对发行商而言,更加灵活(也许对投资者来说并不是好事)。比如XIV的offering document里面写到,如果XIV比起前一天收盘价跌超过80%的话,Credit Suisse有权(有权利,但是不一样实施这个权力)accelerate the ETN. 也就是提前赎回。因为一天跌80%,对于发行商来说很难控制对冲的风险,与其承担那么大的风险,还不如直接把产品关掉。但是SVXY就不行了,不能退货的,无论怎样都要撑下去。 3.Credit risk. 如果瑞士信贷倒闭,XIV和其他公司债一样清算,而SVXY是个独立的fund。不是本文讨论重点,不在此展开 4.税务差别,XIV会给1099,SVXY给K1。不是本文讨论重点,不在此展开。 为什么XIV过去一直涨不停? XIV自从横空出世,被很多个人投资者甚至机构青睐。为啥呢?因为XIV似乎一直上涨。任何一个小回调,都是抄底机会! 我们假设市场不涨不跌,VIX也不变,看看XIV是如何空手套白狼不断增值的。 要借一张图来说明。

当市场比较平静的时候,VIX term structure曲线是左下到右上的,叫做Contango。 从本质上说,为什么多数时候曲线是左下到右上的呢?因为VIX代表的是不确定性。长期的不确定性当然比短期高,所以长期的VIX期货价格也比短期的高。 而刚刚上一段说过,XIV追踪的指数,是不断roll front month future to second month future的。也就是说,index是不断卖第一个月的期货,买第二个月的期货。XIV则是反过来,不断买第一个月的期货,卖第二个月的期货。 聪明如你,看出来为什么XIV在曲线从左下到右上时,为什么总赚钱了吧? 注:很多人认为long vol的产品每天roll的时候高买底卖会产生decay,从而让long volatility的产品亏钱,short vol的产品赚钱。其实这个解释不严谨:Roll不会直接产生gain or loss。但是所有的VIX期货时最终要converge to VIX spot。曲线Contango时,在期货价格下落过程中,远期的会下落更多,产生loss。 所以,XIV像个卖保险的策略,只要市场风平浪静,XIV会每天都赚点小钱,小幅攀升。 直到昨天,acceleration event was triggered。 15亿市值,七年中翻了15倍,只需要一天时间,灰飞烟灭。 Eat like a bird, shit like an elephant。 如何解读瑞士信贷发的两条新闻 前天晚上大家都讨论是不是可以去抄底,瑞士信贷是不是亏了很多钱,会不会倒闭,等等等等。对此,瑞士信贷今天早上发了两篇通告: 第一则: Zurich, February 6, 2018 – In response to certain mediaenquiries, Credit Suisse confirms that it has experienced no trading lossesfrom VelocityShares Daily Inverse VIX Short Term ETNs (“XIV”) due December 4,2030. 大白话解释:大家别紧张。我们银行没亏钱,好着呢。 不少人有这个疑问:这么高调地说自己没亏钱,真得好吗?你没亏钱,客户亏了十几亿啊?这个PR做的太吃相难看吧? 其实,大菀菀觉得这个新闻还是很必要的。这个得回到XIV的本质:XIV是瑞士信贷的公司债。万一出问题,公司赔个十几亿,可怎么得了?其他的common equity和bond holder不是要被城门失火殃及池鱼?好在公司的offering document里面给自己留了退路,万一市场波动太大,对冲风险有困难,就壮士断腕,十五亿的asset under management我不要了!本着对公司股东负责的原则,直接把产品关掉,debt直接少十几亿,这下子放心多了。 第二则: Credit Suisse AG Announces Event Acceleration of its XIVETNs 大白话解释: 这个产品不做了。结束,period。 XIV是要被清盘了吗? 好多人问:XIV是要清盘了吗?我买的XIV,是要亏光光了吗?现在还能买吗/卖吗? 这些问题,可以去offering document里面看。更方便的方法,是看第二则公告的具体内容: Since the intraday indicative value of XIV on February 5,2018 was equal to or less than 20% of the prior day’s closing indicative value,an acceleration event has occurred. Credit Suisse expects to deliver anirrevocable call notice with respect to the event acceleration of XIV to TheDepository Trust Company by no later than February 15, 2018. The date of thedelivery of the irrevocable call notice, which is expected to be February 15,2018, will constitute the accelerated valuation date, subject to postponementdue to certain events. The acceleration date for XIV is expected to be February21, 2018, which is three business days after the accelerated valuation date. Onthe acceleration date, investors will receive a cash payment per ETN in anamount equal to the closing indicative value of XIV on the acceleratedvaluation date. 大白话解释:XIV一天内跌太多,触发了acceleration event。我们决定把这个产品提前召回(原本这个产品的到期日是2030年)。赎回价格按2/15号的close indicative value计算(注意不是交易价格,是close indicative value)。还是可以交易的。2/20最后一天交易日。2/21号把钱还给大家。 现在明白本文一开始啰里啰唆解释了一大堆公司债的概念,是多么必要了吧?公司债的offering document, 里面把种种可能发生情况以及发行商可以的应对措施,都讲得清清楚楚。只要发行方是按合同文件执行,就不是default,谈不上什么“清盘”。 一些建议: 1.对于自己不熟悉的东西不要赌性太大。如果是一点点钱小赌怡情就算了。如果是大资金量,稳妥和增值是第一位。 2.本文提到了offering document很多次。建议大家在买产品之前,一定要看看offering document。多数文件都很长,几百页。建议前十几页一定要看完,可以对产品知道个大概。 3.一句圈内人的话:股市涨的好的时候,人人都是巴菲特。赚钱的时候也要有风险意识。XIV就是个好例子,不说散户,甚至很多基金也配置10-20%在XIV里面,翻了十几倍之后,一天赔光。 4.对于普通投资人来说,什么对冲啊,卖空啊,衍生品策略啊,都比不上控制仓位重要。如果花5%的总资产买了XIV,最多也就赔5%。常常听到动则要all in,一亏几十万上百万,甚至自杀的例子,觉得非常不值。留得青山在,总能从头再来。 5.成年人请为自己的行为买单,没有人逼着你把钱投到不明白的产品里面。阴谋论常常是因为不理解,于是描画出假想的邪恶对手。比如产品发行方和投资者对赌啊,散户亏钱某某机构就大赚啊,其实仔细看看offering document的前十几页就明白了。多学习,多看干货文件,少看充满鼓吹性的又不给具体数字和出处的微信文章。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]