最拥挤的交易

开始觉得有必要深入研究卖空波动率的拥挤程度是在17年5月。

那时,由于工作需要,在短时间内与各家投行的销售代表都会了一圈。但几乎所有的投行销售在会面一开始就向我兜售卖空波动率的策略,理由无非是:

1. 回测的收益/风险比率高;

2. 过去一年表现抢眼(问题是投行销售们从来不会推销近期表现不好的产品);

3. 然后骄傲的告诉我其它客户买了多少产品赚了多少钱,我不买就会跑输同行,用Peer Pressure搞恐慌营销。

如果只有一个销售这么软硬兼施,那有可能只是个例; 但当几乎所有一线投行的销售都在兜售同一类金融产品时,问题就大了。

只要死抗住, 总能涨回来

国际大投行的客户都是机构,对冲基金,公募以及养老金等。

这些'土豪'的风险承受能力都不差, 因此在投行销售卖此类产品的时候, 虽然大家都知道此类产品的回撤大,但“只要死抗住, 总能涨回来”成为了大家的'共识',也是热衷于此类产品的重要原因。

从机构到散户

去年8月,另一则新闻进一步提起了我的好奇心。

一个超市管理员模仿这个华尔街的热门交易,在5年内不断花式卖空波动率策略。他用50万美元赚到了1200万, 后来还自己成立了基金,成了纽约时报笔下的'网红'。

对我来说,这则新闻和A股牛市末期大爷大妈跑步入场接盘的故事如出一辙。 虽然之前也有耳闻自从做空波动率的工具普及之后,连散户也开始大量做空,但一直没找到契机去仔细观察这个市场的发展。

这类新闻的频繁出现,促使我也开始关注散户的持仓情况。

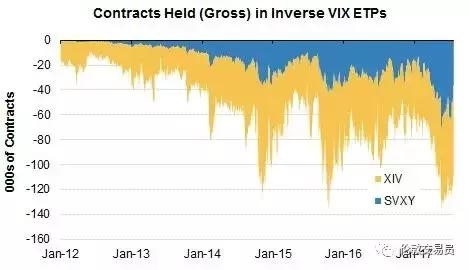

下图是美国两只主要的做空波动率ETF的规模变化。XIV和SVXY在2012年还只能小打小闹,但由于表现非常好,吸引了大量散户(美国也有韭菜!)。到2017年底其规模已几乎翻了6倍,而且扩张还在不断加速。

注:截止去年年底,仅仅是XIV的市值就到了8亿美金。可能在很多人看来8亿美金不是很多, 但请注意:1.它只是单一产品的市值,还不包括其他类似产品以及场外交易的仓位;2.它的标的物是波动率,和股票由非常大的区别(波动率比股票大的多); 3,波动率市场本身就要比其他市场小的多。

被忽视的细节

寻求超额利润的魔鬼也是在细节。

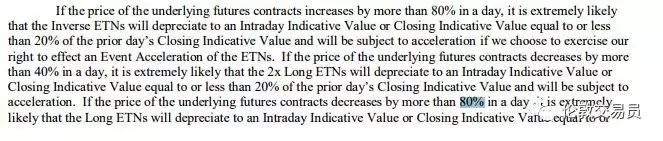

当时仔细翻阅了XIV的产品报告(prospectus),竟然发现了一条不太显眼的技术清仓条款!即当基金的净值在日内下跌80%以上就会触发技术清仓条款,触发基金管理者将会把基金(卖空VIX期货仓位)平仓,并将平仓后余额返还投资者。

80%的日内跌幅在正常情况下看似很难达到,历史上VIX期货(特别是近月合约以及下月合约的组合)也从来没有在单日上升超过80%的先例。

但是,历史告诉我们不止一次:以前没有发生的事情不代表以后不会发生!

当VIX(期货)在历史均值水平(20左右)的时候,上升100%,即在日内从20左右上升至40的可能性很小(历史上没有发生过);

但是,当时VIX(期货)在10左右徘徊, 同样上升100%, 即从10上升到历史平均水平的20的可能性要大的多;当VIX在10的尾部风险(即XIV触发技术清仓条款)的可能性要远远大于当VIX在20的尾部风险!

但如此简单的道理,市场上风险的定价却完全没有体现出来。

从当时尾部期权价格来看,市场认为这个尾部风险的发生几率是5000比一。我们认为这个事件的可能性被远远的低估, 出现了错误定价的机会。

由于这个不起眼的条款也是公开的(下图为XIV的产品细节书的截屏),加上XIV越来越大的规模, 如果由于某些因素使得波动率暴涨时,特别是接近80%的时候,那些细心的华尔街秃鹰肯定会盯着这块肥肉而开始在市场上挤仓XIV!

当它跌破80%, XIV管理者被迫无条件清仓的时候, 就是空头爆赚的开始。

观点的反向印证

研究出观点之后,还需通过其他渠道的验证。 因为自己一个人或者小团队的研究结果很可能会疏忽其他方面的考量而得出错误结论。

当时在一家欧洲大投行的量化衍生品投研的欧洲主管刚好发了一篇研报,其结论是此类挤仓事件不会发生。 于是,我们把他请到办公室让他讲讲他的逻辑。

在会上,他表达了他的主要论点:由于VIX产品的流动性(他的定义是交易量)在最近几年里上升非常快,于是认为这类挤仓事件很难发生在流动性这么好的产品里。

听到此番言论,我们反而对自己的观点有了更强的信心,并更加理解为何市场低估了这个尾部风险。

他错误的地方,在于把过于简单粗暴将流动性予以量化(即交易量),用平时的流动性去衡量尾部事件可能出现的流动性。这是人类典型的线性思维(也是量化人员容易犯的典型错误之一)。

作为欧洲的最大投行之一, 它的观点应该是代表了市场上的主流意见,详情见:如何了解市场共识。在集体不严谨的思维定式下,市场产生偏见性的定价也就不足为奇了。

多、快、好、省的搭结构

于是,当时我的问题已经不在于做不做,而是在于如何“多/快/好/省”地做多VIX?

做多VIX期货在正常情况下的持仓成本非常高, 如果在无法确定尾部风险何时发生的时候,仅仅盲目做多期货损耗将非常大。

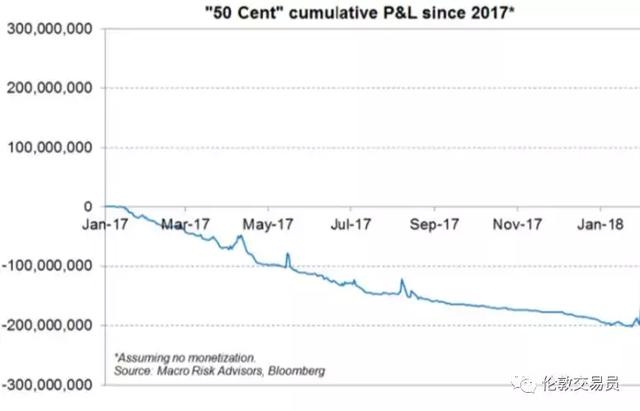

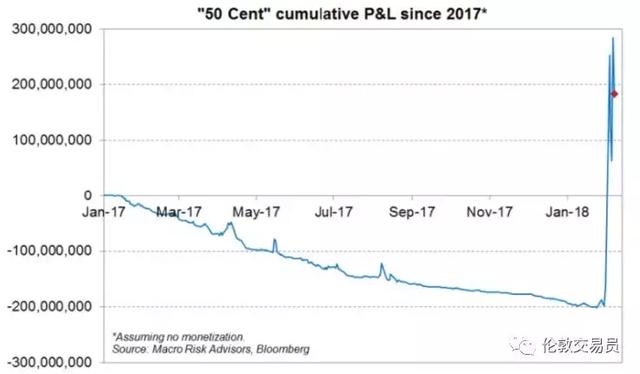

下图是著名的"50美分"交易员过去1年的利润图。从中我们也可看出,自17年初开始做多波动率,直至黑天鹅事件发生前他的亏损达到了接近2亿美金!

吸取了他的经验,从去年8月开始,我花了一个多月的时间研究波动率市场的微特征,尤其是仓位结构,最终完成了交易策略的设计:利用这类VIX ETP的每日调仓特点,在有限的持仓成本下做多波动率。

市场的脆弱性:

从17年8月份以来,市场内部结构的不稳定性就开始显现。

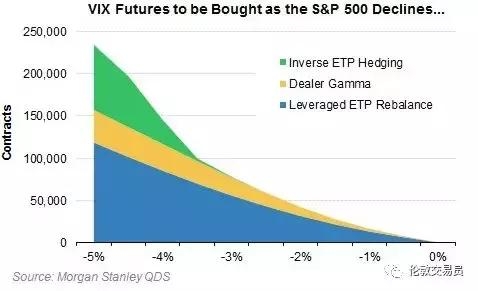

由于当时已经有大量的卖空波动率的仓位,摩根士丹利预计在市场下跌的情况下,对冲需求将呈几何基数上涨(下图为17年3季度的预估)

换句话说,市场越跌,就对涌现出越多的对冲盘继续向下猛砸从而形成负反馈效应。

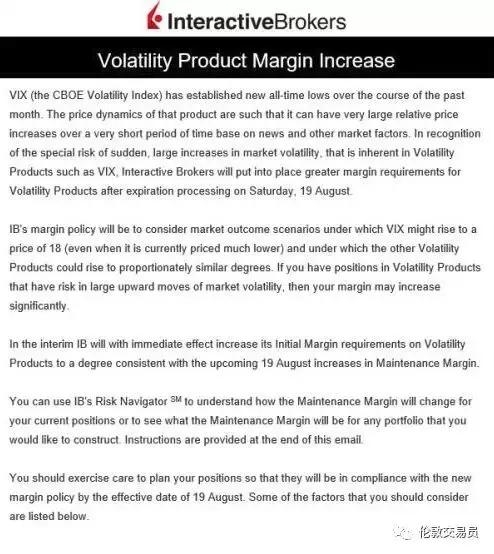

而全美最大的券商盈透则早在8月5号为了保证自己作为经纪商为了在可能出现的大幅度波动时不引起自身的损失,上调了客户交易波动率产品的保证金。

#在这里也不得不佩服盈透的先见之明#

踩踏发生:

自12月份以来,美股加速上涨,前期获利盘在美国薪资数据利好之后开始止盈出局。恐慌指数VIX从12月底的低位(略低于9)缓慢上升至15。

2月5号美股开盘时还是延续了1月底以来的弱势。 但是,波动率在盘中迅速上升。

我们突然意识到此时VIX期货的上升幅度已经离XIV成立文件中那条隐藏条文所规定的日内清盘线非常近了!

市场上的其他大空头似乎也意识到了这一点,终于在接近尾盘时点燃了导火索:华尔街秃鹰们形成了共同默契,在尾盘以及盘后突然加速挤仓。

于是我们看到XIV的价格突然从收盘时的99,在盘后大幅加速下跌至5美元。

这个割韭菜的速度,堪比前文那些在港股坐庄的大仙们,也堪比那些在今年春节严禁赌博期间,趁着衙门不上班改用ICO圈钱的大V们。

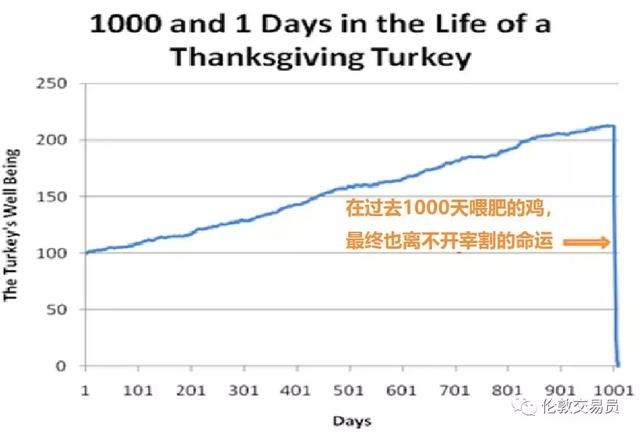

火鸡再长寿,也躲不过感恩节

对于非市场参与者来说,如果要我用一张图来解释在XIV上发生了什么,没有比<黑天鹅>作者-塔勒布的火鸡图更合适的了。

在养殖场里,火鸡从出生下来第一天就开始看到饲养员不断的喂养而对他产生好感。原因就是火鸡简单的把饲养员和食物联系起来,以为饲养员的出现就意味着食物的出现。

一天一天的过去,火鸡的这种印象不断加深。直到感恩节那一天,火鸡被宰的那一刻才会意识到饲养员这次是要结束自己的生命,但为时已晚。

火鸡(人类也是一样)对于线性思考的依赖以及非线性思考的缺失,导致过度依赖历史经验(数据)。

当某种事件在过去没有出现过时,人们通常会低估这类小概率事件的可能性。 这是人类自身思考的局限性导致的,黑天鹅事件已经不是是第一次发生,也不会是最后一次发生。

这个其实和智商没有太大的关系,最直接的例子就是LTCM(长期资本管理),这个由诺贝尔奖得主组成的明星量化团队就是在统计理论上“几乎趋近不可能”发生的事件里由于仓位过大被爆仓。

惊喜不惊喜

'大屠杀'之后发生的事情完全印证了巴菲特老爷子的那句:只有当退潮的时候才知道谁在裸泳。

下面这个绝望的交易员只是其中之一,还有无数人在Twitter和Raddit上骂娘。 甚至有人直到现在还不知道XIV的运作原理以及为什么那不起眼的条款能让其一夜归零。

这场屠杀的受害者不仅仅是散户。 XIV的发行商 - 瑞士信贷也遭受波及。

根据XIV的持仓来看, 30%的XIV是由瑞士信贷持有。 虽然根据Risk.net的新闻:由于'风控的严格', 瑞士信贷在此次事件中并未受损失, 但是瑞士信贷的股票仍在第二天下跌。

当然,在这个零和的市场,有人输就有人赚。

除了相对保守的我们,以"50美分"交易员为代表的做多波动率的大空头们则在此次黑天鹅事件中爆赚。

市场预估“50美分”交易员一夜获利(包括了前期的损失)2亿美金。

致敬

在文章的最后,引用两句话来勉励自己。

第一句是投资大牛Howard Marks在自己书里引用巴菲特的好搭档-查理芒格对他讲的话:“Investment is not supposed to be easy, anyone who finds it easy is stupid.”

第二句是一位年纪轻轻就在伦敦知名对冲基金担任高级合伙人,本人的好友兼导师在我做完这笔交易之后对我说的话:

“If you get too excited on the good days, you tend to get too down on the bad days. If you do the job the right way, you will have more bad days and good days. ”

谨以此文向那些被我们所摧毁的对手致敬。

.jpg)

.jpg)

.jpg)