聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

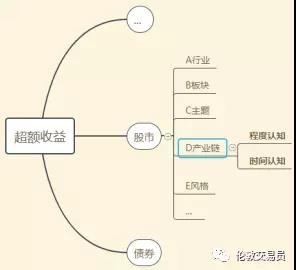

| 对于投资来说,研究是核心。但它的定义太空泛,常使人因当局者迷,而不识庐山真面目;或干脆就望而生畏,陷入到拖延症的汪洋大海中。 俗语讲,一口吃不了一个大胖子。问题大时,不妨把它拆成一个个小问题。 在研究自己的‘预测’前,先得理清市场现状,比如说:主要玩家的观点、方法、动机、能量。 是不是有点没意思? 但在象牙塔里,不管你是诺奖教授还是大四应届生,写论文的首要环节就是文献综述。在搞原创研究之前,至少得先理解同行: 主流观点有哪些? 接受度与影响力如何? 今后的演进空间? .... 看似简单的文献综述做不好,'高大上'研究的意义也凸显不了。 但就是这么一件无比重要但又看似不费工夫的事,我们在投资实践中却常常糊弄。 刚入行时是因为方法问题,不知如何开始、或者是对自己到底在做什么而感到迷茫,但更多时候是因为:不予重视,于是懒得做。 1. 投资人的护城河 价值挖掘,确切的说是挖掘市场主流尚未意识到的价值,是投资人的能力护城河。 即使是徐翔这样的大庄,对股市的操纵,也是建立在对某些类型的公司价值(程度)和市场节奏(时间)的认知要强于大市并专注于此的基础上的。 这其中所需的功夫,远超外行想象。 徐翔的传奇我只能从当年曾服务过他的同行口中耳闻,但当前中国市场中依然不乏有系统性优势的顶尖投资者,比如说长年死磕产业链的凯丰投资。 这两年曾与凯丰人有多次深入交流,常感慨他们对细节挖掘的执念和见微知著的能力,其 ’细节暗藏产业密码,研究发现价值内核’ 的高壁垒让外人很难模仿。 2. 超额收益 价格,源于市场参与者的共同博弈。 一个投资人若想长期获得高于同行的收益,其关键在于价值挖掘,即发现他人未能看到的价值。 |市场的最终结果 - 主流的先前预期| ≈ 预期差 而投资人与主流观点的预期差则决定了其超额收益。 预期差 ≈ 超额收益 如果你的观点足够准确,即:你的预期 ≈ 最终结果,此时: 你的预期 - 主流预期 ≈ 超额收益 在此情况下,如果你的观点与主流观点有足够大程度的背离,那么恭喜,他人避之不及的黑天鹅风险是你的朋友。 3. 认知偏差 超额收益的本质其实是你与大众的认知偏差: |你的观点 - 主流观点| = 认知偏差 -> 超额收益 如果你能持续的在合适的时间点、不被市场噪音所动摇、做出大概率正确的、高程度价差判断。那么恭喜,股神这个名号你当之无愧。 4. 术业有专攻 不过,除了上帝以外,没人能洞察一切。 于是,专业投资人常有自己的‘一亩三分地’,专注于所擅长的细分领域。 在领域中,可根据细分行业、资产类别、风格主题等进行划分。 而认知风格又可拆分为:程度认知、时间认知

程度认知:如腾讯战投这类侧重程度偏差的投资人,押注有长期想象空间的未来明星。只要标的牛X,并不苛求当前买入的时间点是否看起来买贵了,或是投资期间出现的较大波动,成长性才是硬道理; 时间认知:一些深挖产业的股票基金利用自身对产业链传导或市场逻辑的时间差判断优势,系统性地挖掘可重复的中期交易机会。追求高频率的高胜率,赚钱不嫌少,买得划算才是硬道理。 5. 守正出奇 再摆一个公式: P << V <<Vf P: 股票今天的价格 V: 公司现在的价值 Vf: 公司未来的价值 圈内常说‘守正出奇’,即在P端坚持价值投资的理念,同时在Vf端对主流观点保持质疑和求证的精神。 重视时机抉择的价值投资和重视增长程度的成长投资本质上殊途同归,都希望以五毛的价格买到未来价值一元的企业,两者的区别无非是企业的价值支撑来源不同。 前者的价值支撑主要来自企业现有资产、利润和现金流,更注重公司现有的价格P是否远小于公司现在的价值V,强调对价值理解的基本功。 后者的价值支撑主要来自企业未来市场空间的高增长,强调公司的未来价值Vf是否能远大于公司现在的价值V,需有能洞悉未来的大局观。 诚然,对于一个真正专业的投资者,成长性和价值性是不可割裂的。但宗旨不同的基金人,其比较优势和投资偏好也大不同。 #虽然基金的成立都是为了盈利,但资金背景、客户偏好、专业领域、发展规划等因素对其投资风格影响非常大# 通过聚焦于某一领域、某一理念,投资人能够更快的进入成长快车道。先通过主流观点学习,再通过逆向思考盈利。 6. 人挤人的地方不去 人弃我取,逆向投资。 无论是巴菲特还是索罗斯,投资领域的集大成者都具有超强的逆向思维能力。 如前文所说,超额收益是相对的,来自于市场主流的‘错误’认知,即偏见: 超额收益 <- 认知偏差 = |你的观点 - 主流观点| 在做预测之前,得先了解市场主流观点,以及这些观点已在多大程度上反应到了价格中。 跟随市场主流观点虽然不能让你获得超额利润,但若不了解市场主流观点的合理性与不合理之处,你的预期就没有可比较的锚定物。 如果不了解市场主流观点与你的认知偏差有多大,你所追求的超额利润也就无法被衡量。 在‘出奇’地预测市场前,得先练好‘守正’的基本功:即能在市场混沌中迅速理清现状(包括:主要玩家的观点、方法、动机、能量)。 7. 大佬的玩法 那么,该如何摸清市场的主流观点,以及它们对价格的影响呢? 以股市为例 #一级市场本质上也是一样,只是参与人扮演的角色不同# 徐翔这样的大佬可单约券商投行的首席分析师,听取大卖方的市场意见。 这类私下会谈并非是为了寻求投资建议,更不是为了一起品茶^_^¦¦¦ 那还为了什么呢? * 在行业体制的塑造下,卖方首席本身就在一定程度上代表了市场的主流观点。即使他们个人的观点很主流,也会对主流观点非常熟悉。通过他们可了解当前市场由哪条逻辑线所支撑 或是 在玩什么‘情感’博弈? * 在了解市场当前定价逻辑之后,可评估自己深度调研的结论是否还有超额收益的空间?或者投机性一点,今后自己应如何造势,才能更好的迎合当前市场的热捧或偏见? 当然,以上方法对大部分人不实用。 毕竟,卖方首席们愿意私下伺候的大佬就这么几个,不单单是因为‘向钱看’,也有出于对能者的心心相惜。

那不甘当韭菜的普通人有什么办法呢? 与外界互动。先输入,后输出。 8. 先输入 当然是先利用好身边的现成资源,踏踏实实输入基本知识啦。 I. 阅读 大量的阅读是必须的,不然就是把马云和刘强东请到你面前,你还要傻傻的问C2C和B2C的定义是什么;研究白酒产业的时候还要问酱香型和浓香型的区别是什么,那还了得。必须先通过阅读公开资料,把基础打牢。 那阅读的东西有哪些呢? [ a. 公开报告 ] 卖方分析师写的行业报告一般都中规中矩,平铺直叙。在绩效考核的压力下,许多报告还是由实习生代笔,顶多交给挂名分析师改一改。 看卖方报告的好处是可以打基础,对行业有一些宏观的认识。但缺点在于,对细节依然很模糊,实操性也差。毕竟,卖方只需要看多,而买方必须得做对。 由于买方最终是买这个公司,就需要对这个公司的方方面面很了解。从商业模式,竞争力,产品,管理层,甚至要把财务模型都做的很详细。因为如果只是对一个公司某些点了解,在股价波动时是不足以坚定持有的。 [ b. 行业媒体 ] 这些内容会涉及研报里看不到的东西,比如行业的底层生态、行业的潜规则等等。通常而言,对于2B媒体上的文章,负面内容的学习价值远大于正面报道。 [ c. 财务数据 ] 上市公司的财务报告,里面会披露很多数据,由于经过审计,往往是最真实的数据。仔细发掘的话,会发现很多有意思的地方。(虽然獐子岛那动不动就跑路的扇贝给报表啪啪打脸) 对财务报告、公开报告来说,一个合格的分析师必须要做的一个苦活就是‘背数据’‘找关系’,行业历年的规模和增速,几个大公司历年的收入/利润,几个代表性产品的运营情况,要倒背如流,直至成为潜意识。 为啥要背?因为这是数据敏感性的要求,当看到一个新的数据的时候,如果能反映过来和记忆中的数据的联系,可能就能发掘出某些事情的真相。 华创证券TMT首席分析师谢晨回忆道:“在2014年,有一天我在公司楼梯口看到《刀塔传奇》的电梯广告,然后脑中闪回了腾讯14年Q2表现极为一般的手游增速,再加上360手游报告中的搜索占比数据,忽然就意识到一个问题‘端游公司要崛起了……’” 以上的推理过程,懂的人自然懂,不能迅速反应过来的人可能就与此交易机会绝缘。 [ d. 专业书籍 ] 大块头的书,有好处也有不好处。好处是成体系。缺点在于有些过时。 个人偏好的是巨头的成长史以及非金融行业的教科书,比如策划、运营。 说句题外话,这其实也反映了内容行业的大趋势:信息密度大的内容战胜信息密度低的内容。 II. 调研 [ a.体验 ] 要了解一个行业、一个公司,对产品的亲自体验也非常重要。(即使是炒外盘的投机客,去世界各国多走走看看也是必要的) 不过投资娱乐行业的朋友也得节制,别打着调研的名号而像卧底缉毒警那样“因公涉毒”了%>_<% [ b. 调研 ] 对于初入职场的投资人,尽量争多取实地调研机会,主要是和公司的董秘或者其他高管对接(国内流行的城投债也是同理,只是对接角色变了而已)。公司董秘通常都对公司、对行业有非常好的理解,是非常好的学习机会。 除了实地调研,投资路演也应多去,这部分我放在后面几段讲。 [ c. 圈子 ] 向业内大神学习,混圈子也有必要。但是,需要有广泛的阅读和产品基础,和业内大神聊天,才能有对话的基础。光是厚着脸皮加上个微信,但却不知道能说什么,还不如等有一定业务基础后再去拜访,留个深刻的第一印象。 更重要的事,在深入学习一个行业时,一定会遇到很多不解的困惑,带着这些经过思考后的具体问题再去与业内大神交流后,常常会有茅塞顿开的感觉。 资深大牛能够把’行业到底竞争的是什么’用几句话点到位,把这个行业’得什么东西得天下’弄得很明白。比如说:高端酒是品牌,中低端是渠道。基金是人才,无差异是成本,制造业是规模。 9. 再输出 大佬可以拉首席们出来单练,从而强者更强。而刚入行的新人在努力学习之余又该如何更进一步呢? 输出。 a. 在交互中进化 交互是进化的法宝。投资研究应是一个认知交互的过程。 既然是交互,那么不仅得接收知识,还得学会输出观点。 观点输出能力是知识接收能力的成果检验。 否则,即使是看了那么多书,见了那么多人和事,那也只能叫做知识体验,而非知识积累。 b. 知识复利 一次似懂非懂的知识体验也许会让你在单笔投资中盈利丰厚,但只有那些通过深挖know-how而沉淀下来的认知能力才能让你在长期的知识复利赛跑中滚出一颗大雪球。 知识点只是槽点,真知才是力量。 输出观点绝对不是苦差事,而是一个把自己的思维系统化的过程,痛并快乐着,见证着自己的成长。 c. 角色互换 卖方分析师的成长受益于全市场的反馈。报告写得多、更新频率快、客户接触多,这让其更易获得外界的直观反馈,在先期的成长速度更快。 就像前文提到的那样,许多卖方分析师的观点,常常来自与客户的交流。比如,一个分析师写了份贵州茅台的深度报告,在给客户路演的时候,专业的买方投资者也会把自己的观点反向输出。这样跑一圈下来,能弥补许多自己的知识盲点。这就是反馈机制的价值。 对于买方分析师来说,他们的观点是对内的,获得反馈的节奏更缓慢、反馈的多样性也更低,主要通过市场来检验观点、提升思路。但对于新人来说,市场走势的反馈节奏也许过慢,且解释程度也不高。 买方对新人更大的局限是,低话语权的分析师花大工夫做的深度研究,公司内部可能完全没兴趣。比如说,某基金的分析师同样写了份贵州茅台的深度报告,但上面的基金经理说:白酒股我从来不买。就把这篇深度报告一巴掌拍死了。 由于卖方有更直接的输出压力,以及对其输出内容的考核。所以在入行的前三年,卖方分析师往往成长更快。在当今的国内券商,甚至有入行没多久就做到了首席分析师。新财富上榜的分析师也越来越年轻化。而在买方内部,往往需要经历较长的培养周期才能晋身为基金经理。 但是,时间越往后,买方成长的速度就会越快。买方新人拥有大量的卖方研究资源,还有行业专家,上市公司高管,以及内部资历和经验丰富的基金经理为其把关。虽然在买方起步可能慢一些,但成长轨迹也更长。 在过了几年后,卖方分析师的成长优势会慢慢弱化。像前文所说的那样,此时的基金从业者将有更多机会去对口各个最优秀的分析师;反过来,即使是资深的卖方分析师依然得对口大量新入行的年轻人,做低价值的重复工作。 此时,过去卖方分析师得以快速成长的输入反馈逐渐沦为了单向的对外输出。同时还需要做大量的‘服务’,很难专注于公司和行业的研究。 投资职业生涯越往后,在买方一端的成长速度通常就越快。卖方分析师受认可的顶点也许就是任泽平在恒大地产拿的1500万年薪了,对于一个接近职业顶点的大牛来说,各位读者真觉得这个数字高吗? 因此,在卖方投行干3年高强度的输出练习,再跳到买方基金做投资实践,也成了业内的一个常见选择。 如果不能,也可以在干活时尝试下角色互换 (内心里cosplay),把输出做扎实,体验一下对方同行的‘屁股决定脑袋’。 d. 主动求拍砖 另外,作为卖方分析师往往要写的非常完备,不仅形式很重要,还有很高的频率要求。虽然有点像应试教育的天天交作业,任务机械又繁重,但在刚起步时的确有效,有许多专业‘老师’为你‘批改作业’,找出不足。 #虽然市场结果是检验‘能力’的唯一标准,但有些错误非常明显,同行前辈能很快找出问题所在,能避免后生走无意义的弯路。而且,一个真正的投资观点,跨期通常较长,纯粹通过市场的价格反馈来培育新人也许机会成本太大# 如果是在买方,很多时候只要求把自己的思考要点记录下即可。但这也带来了问题,由于缺乏严谨的输出规范性要求和数量要求(熟能生巧),买方新人经常有尚未打好基本功,就养成了自己老板的‘随性’习惯。 自己心中有了一套想法,与把这些想法清晰有力地表达出来,是非常不同的。后者对思维框架的要求非常高,而且会在输出的过程中意识到许多至关重要但又容易忽视的细节。 接受‘拍砖’最成功的的例子莫过于全球赚钱最多的对冲基金-桥水基金创始人雷.达里奥。 "我寻找最聪明的人来质疑我的观点。当我完全搞懂他们的思路后,我再选择拒绝还是接受他们的意见。年复一年的如此重复,不仅增加了我正确的几率,也让我学到了许多真谛。" --- 雷.达里奥 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]