聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

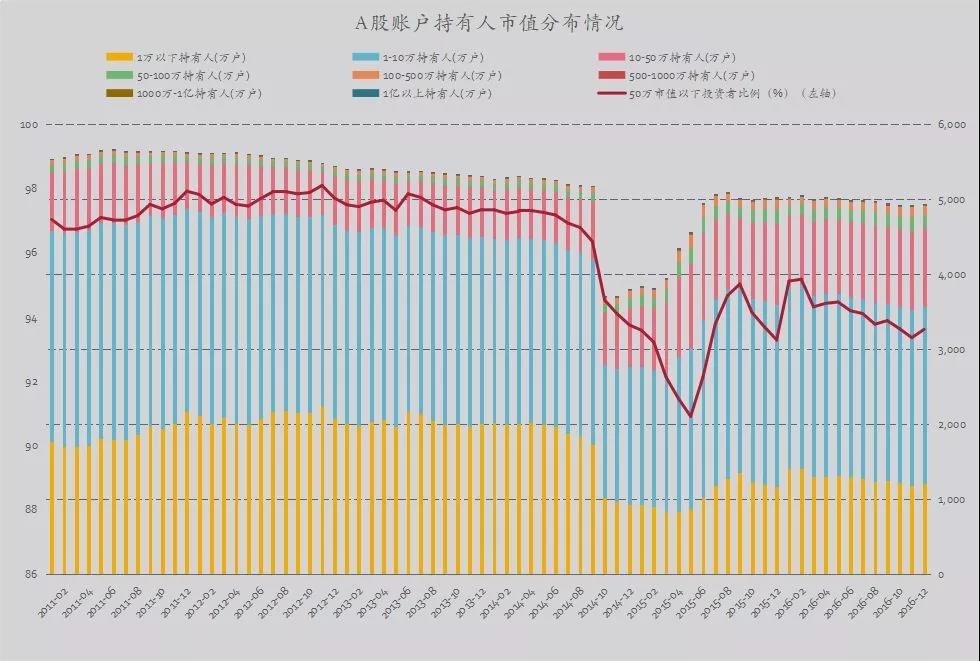

| 深交所发布了《2017年个人投资者状况调查报告》(下简称《2017》),这是国内最权威的投资者调查。A股最扎实的基本面其实一直没有变,那就是我们始终是一个散户化的市场。但风起于青萍之末,浪成于微澜之间,A股最终一定会成为像美股那样的成熟市场,投资者们也在逐渐进化,2017年也是机构影响力空前的一年,或许我们正处于A股生态结构改变的拐点上。我们透过这几年深交所的调查报告,试图来还原这个市场最深处的细微变化。 这个市场到底多少投资者是散户? 散户其实是一个模糊的概念,谁是散户?我们倾向于把持仓市值小于50万的投资者定义为散户,因为融资融券、股指期货和沪深港通等重要业务的门槛就是50万元。这个定义或许有失偏颇,毕竟还有千万市值的大户去买下折的分级基金,但应该是我们能够找到的最为公允的分界线。 那这个市场有多少投资者是散户呢?如果采用《2017》的说法,证券账户资产量低于50万元的投资者占比75.1%,较2016年下降2%。但实际上这个数值是一个明显的幸存者偏差,因为很多资金量比较小的散户投资者根本就不愿意,或者说没有渠道来参与这样一个调查。这个准确的数据应该是中国证券登记公司曾经披露的A股账户持有人市值分布,很可惜这个数据在2017年1月停止更新了。

我们可以看到在2014年以前,市场上的投资者95%以上都是散户。值得一提的是,14年大牛市发动前,可以清晰的看到大户在积极的经常做多,尽管A股的投资者大部分是散户,但真正具备改变市场力量的还是大资金投资者。这个数据目前已经不公布了,但实际上大型券商和同花顺这样的交易软件是有这类数据的,这些公司其实在做A股的资管时,有非常明显的信息优势。所以《2017》的抽样其实并覆盖的并不是全部个人投资者,而是一批信息接受能力更强,持仓市值更大的投资者群体。尽管如此,深交所的这份资料作为市场最权威的个人投资者调查报告,依然非常有研究价值。 我们也应该观察到,这个市场确实在进行一个去散户化,50万市值以下的投资者占比在不断的缩小,相信这个过程已经在逐渐步入快车道,但在中证登不再公布数据后,如何对这个过程进行追踪,是一个值得探讨的问题。 个人投资者到底用多少钱在炒股?

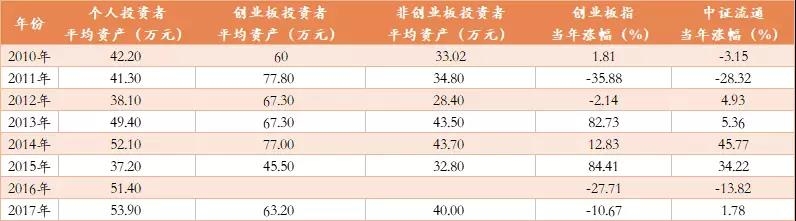

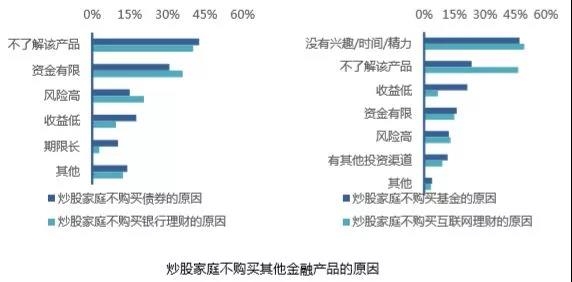

我们整理了深交所过去《调查》所公布的个人投资者平均资产,做出以下三个观察: 1、个人投资者对股市投入的增长并没有跑赢通胀 中国的真实通胀率是一个比较有争议的问题,我们以北京市这些年的低保增长作为参考,给出从2010年至今的通胀率为5%~6%的保守估计。那我们可以发现到2010年~2017年个人投资者股市的平均增长,其实跑输了通胀,7年仅仅增长了28%。这意味着个人投资者对于直接投资股市的热情,其实是在滑坡的。 西南财经大学中国家庭金融调查与研究中心的数据支持了这一结论,2012年家庭金融资产中股票占比为15.45%,到了2015年这一数据已经滑坡到11.4%。 我们在这里插一句题外话,中国个人投资者在股票投资上呈现出极端性。要么不投资股票,要么投入较多资金在股票上。2015年中国有68.4%的家庭没有投资股票,与此同时13.5%的家庭几乎把全部的金融资产投向了股票。更加有趣的是中国个人股票投资者往往更少涉足其他的金融产品,美国个人股票投资者购买债券的比例为24.7%,而中国仅有1.5%的个人投资者同时购买了债券。 有趣的是,多数股票投资者表示对基金产品“不感兴趣”,认为其“收益低”。

2、创业板与非创业板投资者存在差异 如今可能只需要威胁一下客户经理,即使交易经验没满两年,也可以快速开通创业板。但在2010年,开通创业板的条件还是非常严格的,这样导致开通了创业板的投资者投资经验更加丰富,投资的资金量也较没有开通创业板的投资者大得多。根据《2010》,创业板投资者52%的人入市时间在2001年前;而非创业板投资者中,近50%的人是2006年及以后才入市。在15年之前,创业板投资者的平均资产是非创业板投资者的1.8倍以上,而15年以来,创业板投资者和非创业板投资者之间的差距在缩小,这一比值已经在1.5倍以下。尽管如此,依然可以看到创业板投资者与非创业板投资者存在着明显的差异。 需要强调的是,《调查》中给创业板投资者的定义是做过创业板交易的才算创业板投资者,而并非是所有开通创业板交易权限的投资者。这更能够真实的反应个人投资者参与创业板的积极性。我们做了一个测算,假设创业板投资者占总体投资者的x%,非创业板投资者占总体投资者的y%,我们可以根据以上数据解出x和y。(以2010年为例:60X+33.02y=42.2(x+y);x+y=100,可以解出x=34.03) 我们会得到一个非常惊奇的数据,在2013年~2015年的创业板大牛市中,真正参与到创业板交易中的个人投资者仅仅占到四分之一。这个数据远远低于中证登的数据,但这里我们倾向于相信这个调查报告的数据,因为中证登的数据中,有大量的创业板权限开通是政策要求。我们可以看到,在2017年这一比例已经达到了60%,越来越多的投资者开始接受投资创业板。

3、行情对个人投资者的平均资产影响其实不大 这几年来A股行情实际上波澜壮阔,但其实个人投资者的平均资产收行情影响并不太大,不管牛市或者熊市都呈现稳步上涨的状态。15年之所以有剧烈下滑,实际上是因为该报告通常在3月初编撰,而当时A股正处于熔断后极其低迷的状态下,属于特殊情况。在13年、14年的牛市中,个人投资者的平均资产并没有明显的提升。 前面说了,深交所的这个《调查》的调查样本其实在个人投资者中相对更头部,所以这里的高达53.9万元平均资产可能并不具备普适性。但我们其实可以看出,个人投资者们实际上对于直接投资A股的意愿,实际上在下滑。 个人投资者这些年有哪些大变化? A股个人投资者以荒诞著称,奥巴马当选奥马电器涨停、希拉里落选西仪股份跌停等荒唐事令人印象深刻。但《2017》告诉我们,个人投资者的投资风格也在潜移默化中发生变化。 1、投资者学历在不断提高 去年的新财富宏观最佳分析师郭磊指出中国步入了工程师红利时代,人口素质的提高同样反应在A股的个人投资者上。2010年个人投资者中达到本科学历仅占54%,到了2015年这一比例已经提高到了70%。而前面提到的创业板与非创业板投资者之间存在差异,同样体现在学历上,《2014》显示,创业板投资者中达到本科学历的比例76%,而非创业板的这一比例仅68%。 2、股灾向投资者普及了投资知识 《调查》从2012年开始对投资者知识进行抽查,从12年到15年的平均分数一直徘徊在60分上下,而2016年和2017年的这一数值分别是63.1和69.4。在几轮股灾洗礼后,投资者们的投资知识得到了广泛的普及。 3、投资者风格转变 这一年价值投资类首次超过趋势类和短线交易类,成为投资者占比最高的投资风格类型。而短线交易类投资者占比18.1%,较上年降低5.3%。更加有意思的是在2017年,个人投资者们几乎一瞬间就放弃了抄底策略,只有8.5%投资者为抄底型投资者,要知道这个数据在2016年的时候还高达57.2%。在一些反应投资合理性的问题,个人投资者的综合表现也与2016年有了长足的进步。其中,“我宁愿买明天可能涨10%的股票也不买一年后可能翻一倍的股票”降幅最高(7.3%),其次是“我喜欢操作股票,哪天不操作的话总觉得缺了点什么”,降幅4.9%。 4、网络媒体成投资者获取投资信息最重要渠道 在2016年之前,技术指标一直是投资者最重要的投资信息渠道,伴随着雪球、公众号、微博等网络财经媒体的内容丰富,自2016年以来,网络财经媒体已经成为了投资者最重要的信息渠道。

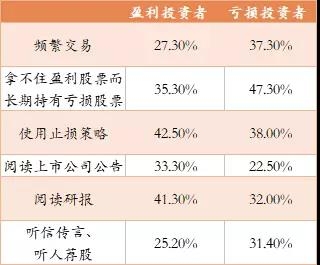

赚钱的个人投资者有什么特征? 《2016》中总结投资者亏损的主观原因来自自身投资经验、投资知识不足等因素,客观原因主要来自频繁交易、过度集中持股、追涨杀跌等投资行为偏差。

而《2017》更披露了一些更有意思的数据,频繁交易、不使用止损和听人荐股看起来并不是很好的交易习惯,开始阅读上市公司公告则是走向盈利的第一步,而阅读研报同样可以使你赚钱的概率大增。

对2018年股票市场,个人投资者有这些期待 65.7%的投资者对于境外上市的我国科技创新型企业回归A股市场表示有投资兴趣。BATJ快回来吧,投资者们望眼欲穿了。与此同时,投资者最为关注的是“推进科技监管”(占比66.0%)和“加快股票发行制度和并购重组市场化改革”(占比64.5%),总的来看,投资者还是希望A股能有更多新鲜血液融入。 对于2018年A股走势,投资者们表示很有信心。39.0%的投资者倾向乐观,较上年增加10.8%;51.1%的投资者持中性态度,较上年减少5.9%;9.9%的投资者表示悲观,较上年减少4.9%。投资者积极评价6月A股正式纳入MSCI指数,63.1%的投资者认为长期利好股市;26.7%的投资者认为短期股市会上扬。 总结 证监会副主席姜洋说A股需要穿透式监管,我们其实也希望市场有更多这样的穿透式数据,像中证登的个人投资者数据完全可以公开。我们投资者对监管层有信心,监管层对我们散户也应该有信心。A股的个人投资者太想要进步了,《2015》就显示投资者们对于“普及证券基础知识”、“解释交易规则与金融法律法规”等投资者教育的需求十分强烈。希望监管层可以更好的和雪球、微博这样的网络财经媒体渠道合作,给投资者带来更好的投教服务。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]