聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 巴菲特在今年的伯克希尔年会上说过: “ (Chinese) Markets have a casino characteristic that has a lot of appeal to people, particularly when they see people getting rich around them. And those who haven't been through cycles before are more prone to speculate than people who have experienced the outcome of wild speculation…… it will offer investors more opportunity if you have lots of speculation, if they keep their wits about them…… ” 简而言之:中国的股市像赌场,市场博弈机会多,如果你是聪明的人,你才能够抓住机会。 其实老巴讲话很婉转,不能当着这么多远道而来的中国投资人的面打脸吧?他实际上是在警告投资人:赌性强的市场,更加容易暴露和放大投资人的非理性行为(Irrationality),而不理性的投资行为会导致投资人遭受巨额损失。 投资人种种的非理性行为和认知偏见(Cognitive Bias)以及行为偏见(Behavioral Bias),是市场异常现象(Anomaly)产生的金融行为学本源。“Your Loss, My Gain”,如果大家都理性,哪里来的套利空间和超额收益? 小股民是小韭菜,大股民是大韭菜。比如相对于Ray Dalio的桥水,John Paulson这种就是韭菜。如果2016年Paulson的基金不亏个23%总计30亿美金,桥水全球1178亿美金的盘子哪里来的赚钱机会? 继上一篇文章《史上最全的美股量化因子实操手册》,介绍了美国市场中的6种市场异常现象(Anomaly) :大市值,小市值,高价值,高动量,低波动和高质量。通过历史数据,加上传统金融学和行为金融学的解释,为大家展示了这6种因子过去45年的回报。 A股市场上多空因子的年化收益 那么看回中国A股市场,存在哪些市场异常现象(Anomaly)和能够投资的因子?有没有可以收割的韭菜?今天要为大家推荐一篇精彩的学术论文《Anomalies in Chinese A-Shares》,作者是Jason Hsu,Vivek Viswanathan, Micheal Wang和Phillip Wool。 这篇学术论文通过A股1995年5月到2016年12月近22年的数据,按照7大类别,分析了一共17种因子,Dr. Hsu非常给力。

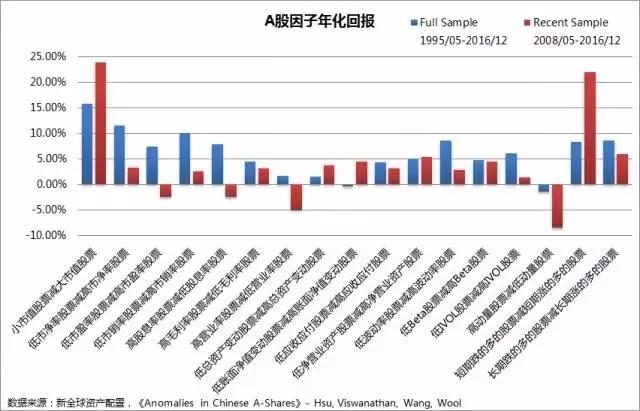

指标的具体构建方式请参照论文原文。 历史回测的方式 1. 每年五月初(基于回报的3个指标为每月),将A股市场上市值最大的前80%的股票作为起始股票池。 2. 然后按照上面指标的高低,将上述的股票分成10组。 3. 做多指标最高的股票组,做空指标最低的股票组。这里要注意,上面的指标中有些是带有负号的,比如市值(-SIZE),做多的是市值最小的前10%的股票,做空的是市值最大的前10%的股票。 4. 平均持仓持有一年(或者一个月)后,进行再平衡。 回测结果如何呢? 作者把这中美2个市场的结果对照排列了出来,并且在2个市场中,分别分成了2个时间组。由于学术论文的图表比较难懂,我们把文章的数据做了整理,并且只列出了中国A股市场中的回报。回报均为毛回报(没有扣除任何费用)。

中国的全样本中(1995/05-2016/12): 1. 小市值股票有极强的溢价,平均每年跑赢大市值股票14.6%。 2. 价值股(B/P, E/P, S/P, D/P)也不甘落后。其中低市净率(E/P)的股票,年化平均跑赢高市净率的股票11.5%。值得注意的是整个价值股中,不管是用市净率还是其它的3个指标,高价值股的股票都跑赢了低价值的股票。 3. 短期市场反转(-REV-ST)和长期市场反转(-REV-LT)也有不错的效果。比如按照短期市场反转的构建规则,买入过去1个月跌的最多的前10%的股票,然后卖出涨的最多的前10%的股票,平均持仓,能够平均每年赚8.3%。 4. 低波动(-VOL)的多空收益也类似。买入波动率最低的前10%的股票,卖出最高的前10%,能够平均每年赚8.5%。 这里有一个非常有趣的结果,就是高动量因子(MOM,过去2-12个月总回报)在A股上大大的水土不服。高动量因子可是美国市场上闪耀的明星,从1965年到2016年,买入动量最高的前10%的股票然后卖出最低的前10%,平均每年的收益为22%。然而到了中国市场上,这个策略的多空年化收益竟然是负的1.4%! 中国的最近8年(Recent Sample)(2008/5-2016/12): 1. 小盘股策略有惊人的表现,多空的年化收益在23.9%。 2. 短期市场反转的多空年化收益也非常高,在21.9%。 3. 之前在Full Sample中表现还不错的其它策略,其多空年化收益都有腰斩式的下降。 4. 最悲惨的还是高动量策略,其多空年化收益竟然变成了负8.5%!坑爹! 以下是中美市场对比图

回测和实际操作中的问题 从量化回测的角度来说,2007年之前,A股的总市值还不到1万亿美元,一共只有1353只股票,平均市值也就是区区的4000万美元,国有市值占比超过了80%,根本没办法做量化策略。 从2007年以后,这个情况才慢慢地好转。到了2016年,A股有了近3000只股票,平均市值在27亿美元,这就为量化投资执行提供了必要的条件。

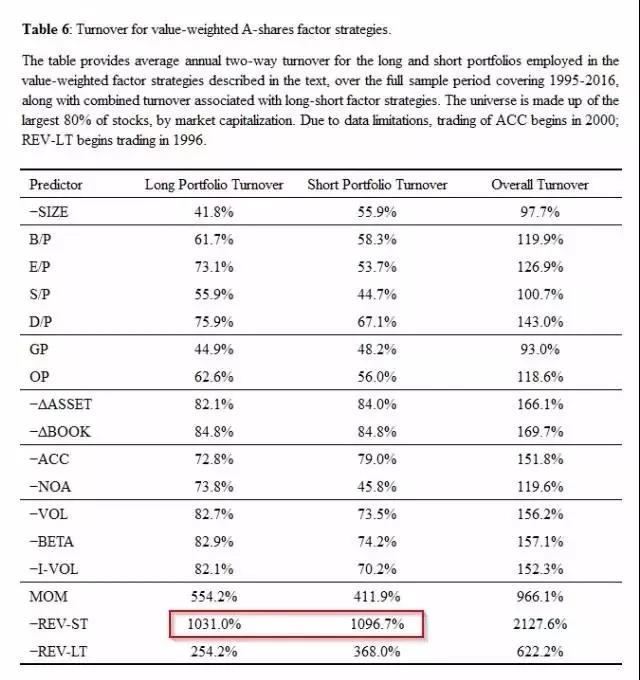

从市场机制上来看,90年上交所正式成立,到92年正式向境外发行股票,再到2005年的股权分置改革,至今也就是短短的20年,而05年股改后才使得A股贴上了真正意义上的”现代资本市场“的标签。 在经历了08年金融危机和15年股灾后,到现在IPO重启,A股可以说是经历了比较大的成长。但是策略管理人和投资人还是面对着一些非常重要的机制性问题: 1. 市场上全流动股票还是较少 2. 做空成本过高 3. 退市机制不足 4. 国有控股股票占比高 5. 无法方便的进行T+0交易 纸面上跑的好的策略,实际操作中都会有较大的代价。比如短期市场反转这种多空年化收益22%,听起来又高大上的策略。根据文中的数据,其看涨部分的年化换手率竟然达到了爆表的1031%,看跌更高, 1096%!

我们抛开高频交易对执行系统可靠性要求很高不说,高换手率对策略最直接的影响是高交易费。

这些乱七八糟看起来低的费用,在高换手率的杠杆效应下,对短期市场反转策略的实际收益有非常大的影响。根据我们的假设,总执行成本平均在8%。也就是说22%的多空年化收益扣除执行成本后只有14%左右。而这还没有将高频交易对股价的冲击效应和融资融券成本计入,实际的净收益会更低。 写在最后 非常感谢Dr. Hsu和他团队的这篇文章,这是我们至今看到的从数据上最全面阐述A股因子历史回报的论文。 总的来说,小盘股流动性溢价明显,短期市场反转策略回报高,特别是在08年之后到2016年,这2种策略的多空年化收益有非常明显的提高。但是我们必须要清楚的认识到,在大的资金规模面前,没有一种策略能够像庞氏骗局一样持续地保证高超的收益,除非是庞氏骗局本身。 高的收益必定会吸引更多的投资人进入,导致市场竞争加剧,套利空间减少,从而降低预期回报。而从操作层面上来讲,在竞争加剧的基础上保证套利超额收益,会让很多策略管理人提高杠杆、交易频率,甚至是铤而走险的内幕交易。 这就使得投资人会面临更大的系统性风险:杠杆过高爆仓(N多的私募就这么挂掉),交易系统出错加上频率过高导致短时间内巨亏(光大乌龙指),监管层出手干预(股指期货做空一刀切)。 另外,每种策略都有周期性,较为理性的投资人应该考虑更多的逆周期投资决策。比如价值股策略,虽然在近8年内其多空收益相较之前有较大的下降,但是作为一个传统金融学和行为金融学都有理论支撑的策略,杀个回马枪是可预期的。 总的来说,A股市场绝对是一个套利空间充斥的市场,中国人赌性强,市场有效机制不足,投资人的不理性行为会被成倍地放大。投资人不要总是想着短期巨幅跑赢大盘,多想想如何通过资产配置来减少回撤,保证本金安全,就算是当不了镰刀,也要努力不成为韭菜。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]