聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

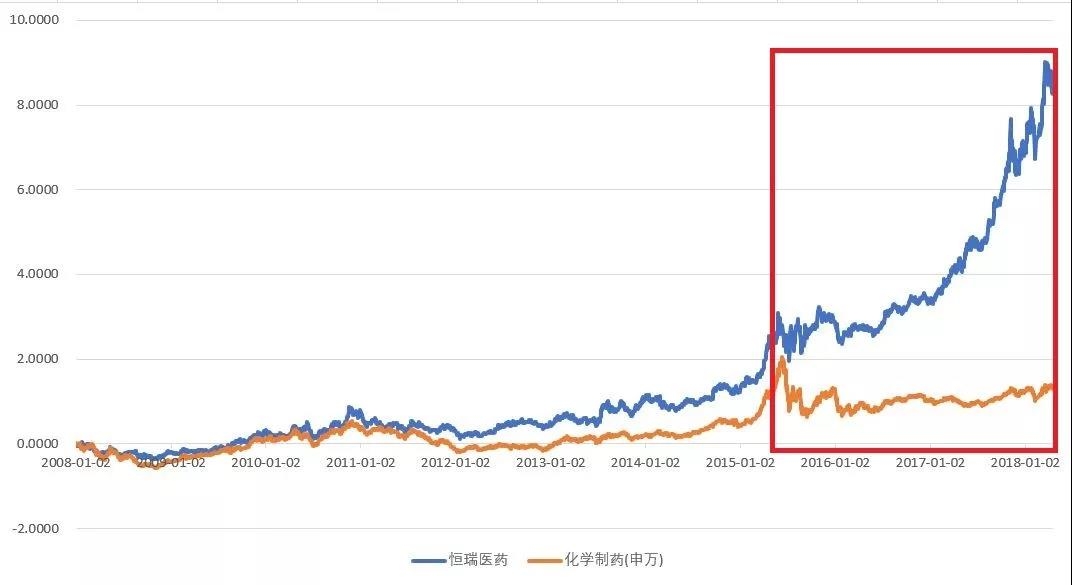

| 一、其实这里是选美 知乎上有一个热门问题:“有哪些第一眼就征服了你的句子?”里面有个高赞回答提到了这句出自电影《怦然心动》的台词,我非常地喜欢: 有些人沦为平庸浅薄,金玉其外,而败絮其中。可不经意间,有一天你会遇到一个彩虹般绚丽的人,从此以后,其他人就不过是匆匆浮云。 Some of us get dipped in flat, some in satin, some in gloss. But every once in a while you find someone who's iridescent, and when you do, nothing will ever compare. 其实这和买股票是一样的道理:你看过的许多公司都是平庸浅薄,可是不经意间,有一天你会遇到一只如彩虹般绚丽的伟大公司,从这一刻开始,其他公司在你眼里就变成了匆匆浮云。 不过和爱情这种两情相悦不同,股票并不是你觉得满意就可以涨上去的,它毕竟是由边际增量资金来决定边际股价的。所以,它需要更多的人和你一样一见钟情,最后股价才能有足够的反应。 ——你以为这是单恋,但是其实这里是选美。 恒瑞医药应该是近期大家纷纷打CALL的选美冠军,2008年至今的累计涨幅是961.57%,名副其实的“10年10倍股”。关于它的各种争论和研究,其实轮不到我这个医药小白来定性。不过近期做创新药的历史复盘,却发现一个比较有意思的情况:

恒瑞医药的绝大部分超额收益,都是在2015年股灾后实现的: 在2008-2014年的7年时间,作为一个归母净利润从4.23亿增长到15.16亿的医药龙头企业,累计涨幅仅为127%,相对于化学制药指数的超额收益为86%; 但是从2015-2018.4.20,3年半不到,恒瑞医药的归母净利润从21.72亿增长到32.17亿,但累计涨幅有422%,相对指数的超额收益扩大到733%。 后面2015-2018年这一段是大家非常熟悉的创新药行情,我不再多附着墨,但是如果回顾2008-2014年这段时期,这里到底发生了什么?

2008-2014年,恒瑞在这7年期间,主要有3次大幅跑赢化学制药指数,分别是2010年下半年的T1期,2011下半年-2012上半年的T2期,和2013年下半年的T3期。 T1进攻期:2010年上半年恒瑞有4个原料药品种通过FDA认证,奥沙利铂通过欧盟认证;艾瑞昔布下半年有望获准生产,后来大红大紫的阿帕替尼的二期临床年内有望完成,瑞格列汀在美国的临床也还在进行中。 T2防守期:发改委推动医药价格下调,全行业受到明显冲击,不过由于大病医保的推进,公司肿瘤用药以“量”补“价”,利润稳步增长;2012 年公司申报临床19项、申报生产14项,共有9个品种获临床批件、1个产品获得生产批准;阿帕替尼和19K完成三期临床研究,目前已申报生产;法米替尼和瑞格列汀基本完成二期临床研究。 T3进攻期:阿帕替尼的胃癌适应症已完成三期,预计2014年上市;升白细胞生物药19K申请发明专利,市场认可它已经初步转型为创新药企。

也就是说,过去10年,恒瑞其实一直都在扎扎实实的做新药研发。确实公司股价在每一轮研发品种的落地期都有超额上涨,而且它在每一轮医药行情的末期,也有明显的补涨和抗跌特性(比如2010年底)。 但是为什么,它直到2015年股灾以后,才真正意义上,成为大家眼里如彩虹般绚丽的那个美人呢(获得最大幅度的超额收益)? 二、我找到了真爱! 从前有一个人,因饥饿一连买了六个包子吃,但是还不觉得饱,于是就买了第七个。结果刚吃了一半就饱了。那人很后悔,说:“前六个包子都白吃了,如果早知道这半个包子就能吃饱,我只吃这半个包子就行了。” 其实大部分投资者,对于企业的变化认知也是如此的,很多时候,当你发现一个公司如彩虹般(iridescent)绚丽的时候。那么,相信我,除了少数的科技型互联网公司,大部分的企业的进步和迸发都是有迹可循的,只是之前你忽视或者轻视了它所做的那些努力而已。 也就说,大部分人虽然每次看到《你只看到别人表面的光鲜,却看不到他们背后的付出和努力》这一类的鸡汤文都会深有感触的转发,但是骨子里,这些人还都是看不到别人、包括一个企业真正的努力,或者觉得习以为常而轻视忽视他们。 不然,大家就不会一次又一次的错过这些中长线牛股:招行、恒瑞、格力等优秀公司,难道是一夜之间就变得优秀么,当然不是了。所以有人感慨到:“A股习惯性的对优秀公司吹毛求疵,但是对主题和概念却趋之如骛”。 恒瑞的例子告诉我们,即使这个公司在一如既往的专注于研究,甚至淡化把大部分的研发投入费用化而淡化短期业绩考核目标,但是市场对它的认知,依然像那个人吃包子一样可笑的推进。 恒瑞每一轮的新药进展,其实都是一个没让市场吃饱的包子,它会引起市场对于创新药这个热点的关注,在公司的股价上做一定的短期反应——阶段性跑赢市场。但是遗憾的是,创新药太不符合A股的口味了,一轮研发周期动辄5至10年,也就是说,虽有市场想象空间,但是短期难有业绩落地兑现,而且不会像TMT板块那样,随时有新信息和新数据的曝光,来保证个股和板块的活跃度。 所以,在2008-2014年,当恒瑞每一轮的新数据发布后,比如T1和T3周期,都会有中短期的股价正面反应,但是后面反而慢慢回落或者盘整。因为对于创新药研发企业来说,越逼近研发后期,越是财务报表最难看的时候,这时的研发成本仍在持续产生,临床扩大范围和数据收集整理的费用更是大幅增加,但是收入和利润却仍是镜中花水中月,看的着摸不到。 “这又是一个没让我一口气吃饱的包子”,市场盯着黎明前黑暗、灰头土脸的创新药公司,如此感慨道。 直到2015年,已经吃到第七个包子(发现恒瑞的表现持续稳健,比如PD1)的市场一下子发现,自己竟然吃饱了(彻底扭转了预期,充分认可其创新能力)。此时的恒瑞医药,在大家眼里,突然就变身成为了那个如彩虹般绚丽的丽人。 “我找到了真爱!”,市场如此的激动,然后恒瑞的股价4年时间翻了4倍。 这样的故事,不止在医药股上上演,包括2017年的地产股、京东方、白酒股,其实都是类似的逻辑。 不过京东方的例子相对更极端也更有代表性一些:从2005年至今,京东方以定增、政府补助等方式,总额接近千亿元的投入,是市场公认的烧钱机器,但是依然连年亏损,2010年一度亏损20亿元,要知道,直至今日,京东方的总市值也仅为1562亿元。 不过2018年1月27日,京东方扬眉吐气发布业绩预告,全年预计实现75-78亿元的净利润。对于京东方来说,每一轮的投产、打压竞争者、研发创新,其实也是一个吃包子的过程,吃进肚子,但是不见饱。

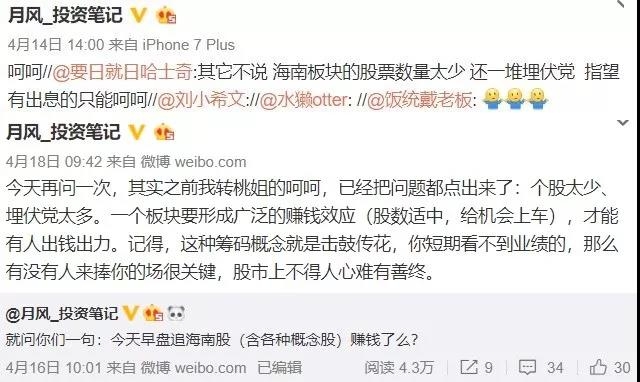

——直到最后一个包子落肚,感觉到饱、满脸血的京东方抬起头,发现周围的竞争者都被打趴了。 三、没有业绩,是撑不起那么长的周期的 不过要注意的是,除了吃第7个包子这个逻辑以外,包括恒瑞在内的创新药板块,2017年的大涨可能还有一个原因。 这个原因,你可能猜不到,其实和近期的A股神坑——海南概念有点关系。如果评选最近两周这个市场最坑爹的板块,海南板块应该会当仁不让的拔得头筹。比如002596的海南瑞泽,你如果周二在14.99元打板买入,四天已经浮亏近30%——也就要4个涨停板才能回本。

为什么会这样惨烈,其实我之前在微博上点了下大概的原因,就是说一个板块要形成有可持续的行情,必须这里要有一定的广泛的赚钱效应,包括板块内的股票数量要适中,加总的市值有容纳度,股价要给机会上车接力,才能形成人气,让大家来出钱出力。 之前的创新药板块,概念再好,但是恒瑞毕竟只是一个小几百亿市值的公司,无法形成足够的容纳度,许多机构和资金,是挤不进来的。海南板块的情况也是类似而且更极端,都是短期无法实现业绩,所以能不能形成击鼓传花的筹码效应才是关键。

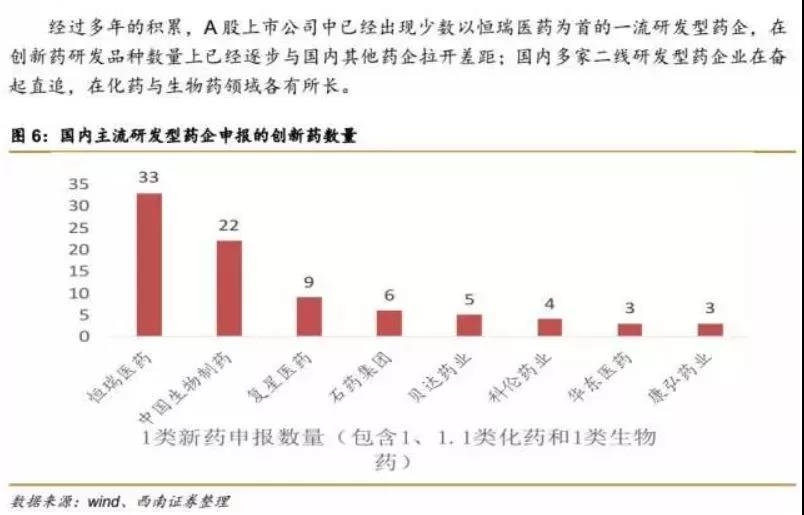

但是在进入2016年以后,一票制以及鼓励创新药的政策频出;更重要的是,药明生物、金斯瑞等精品型创新药公司陆续上市;加上生物制药、复星医药、石药集团、贝达药业、科伦药业(这里的排名直接引用卖方数据,不涉及任何个股推介)这些行业领先者,也陆续有品种进入二期甚至三期临床阶段。 这个板块,其他的企业,也都陆续吃到了第5个甚至第6个包子,整个板块的容纳度、成熟度,都大幅的提升。——这才是2017年创新药“板块”行情能启动的根本原因。

所以,不止是个股,因为一个板块也是由许多个股组成的,所以板块的成熟和上涨空间的打开,也和这个板块里大部分公司所处的阶段是紧密联系的,甚至也可以适用这个“吃包子吃饱”的理论。 反面的例子,则是就海南了,板块的容纳度不足,业绩即使有落地的预期,也依然比较遥远,可能仍处于第2、第3个包子的阶段,加上还有埋伏党,走成这样也就不意外了。 ——只有概念和炒作,没有业绩,是撑不起那么长的周期的。 四、长期看是一台称重机 你可以在所有时间里欺骗一部分人,也可以在一段时间里欺骗所有人,但是你不可能在所有时间里欺骗所有的人。——林肯 其实和这句话类似,你可以在大部分时间里炒作极小一部分没有业绩的板块,你也可以在短期内炒作许多没有业绩的板块,但是你不可能在大部分时间里都在炒作许多没有业绩的板块。 格雷厄姆说过,市场短期是一台投票机,但长期看是一台称重机。这也是VR概念现在已经炒不动的原因,业绩落地和技术的成熟仍需要很长的周期,包子远没到吃饱的那个。 所以,这里有一个刻骨铭心的问题需要问下自己,撇开中兴的事件不提: 芯片国产化这个概念,从板块、公司和业绩上来说,目前吃包子吃到第几个了,能称为吃饱了么? 想明白了这一点,未来几年芯片这个板块的行情怎么做,心里都能有点数了。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]