在市场共识的一片“抄底”之声中,中国市场自2014年中见底以来的上升趋势已经被明显破坏了。为遏制房地产泡沫而出台的更多房地产限购措施,以及PSL流动性收紧,使一位理性的投资者很难认同市场已“最终触底”的共识。

我们的疑虑在于,基于最公开可见的估值倍数来判断市场的底部有些太明显。因此,这样的建议可以提供的价值,可能除了安抚已受伤了的投资组合之外,其实是有限的。最近,一位知名学者撰写的一份内参报告显示,股票质押和其它形式的市场杠杆,可能已达到6万亿元人民币,与2015年股市泡沫期间的水平相当。

尽管卖方的研究观点几乎一致看涨,但买方股票仓位因突如其来的暴跌而仍然很重,剩余的、可以用于抄底的现金其实是有限的。禁止强平的规定也可能诱使散户投资者抢在大股东之前清仓。因此,市场上的抛售压力很可能是由基本面以外的因素造成的。即使市场技术超卖,市场情绪也低迷,估值也比以前便宜了,我们继续认为这种条件下产生的任何技术反弹都将是稍瞬即逝的。投资者应坚持等待以后更好的买点,并且应避开因为流动性短缺而产生的、防不胜防的抛售。

中国房地产市场已经是一个明显的泡沫,并在这个关键时刻限制了政策斡旋的余地。假设以40%的首付比例,中国家庭和企业持有125万亿的人民币存款,可以买入相当于略高于300万亿元的房地产 - 这个数字与我们对中国房地产存量的估计相近。这个简单的计算表明,中国房地产的价值已昂贵得快到极限了。我们已经见识了货币政策的局限性。财政政策,比如大规模减税,并重新规划政府税收的来源以改变社会资源的配置,应该被用来填补货币政策无法填补的空白。

何处是底

上证的上行趋势已被明显破坏。在共识的一片“抄底”之声中,上证跌破了2017年12月我们预测的交易区间下限2800点请参阅《2018年展望:无限风光》。更令人惊讶的是,曾被称为中国的“漂亮50”的蓝筹股指数 - 上证50指数,已经明显打破了自2014年中触底以来的上升趋势,并且牢牢地“死叉”于200日移动均线以下(图表一)。

图表一:上证50蓝筹股指数上升趋势已经被打破,并且恶化。

房地产行业扰动了整个市场。近来房地产行业的新闻尤其负面。国开行为棚户区改造提供资金的抵押补充贷款(PSL)将改为实物安置为主,取代之前以货币化安置为主的做法。《财新》估算这些贷款的总额高达到约5-6万亿人民币,成为了特别是在三四线城市的房地产泡沫的重要驱动因素。

还有数据显示,在接受了棚户区改造项目货币化补偿的家庭中,仅有20%的家庭选择了购买新房。如果数据属实,那么这些资金可能是引发2015年股市泡沫的重要来源。最近,长沙的限售期延长到了5年。一些城市已经明令禁止公司购买房产,而其他房价飙升的城市也可能出台相应的限制措施,抑制房地产市场的投机。

一旦炒房团对未来获利的预期扭转,就可能出现房地产抛售浪潮。通州,一个位于北京周边的一个郊区,一处待售房产的标价已经下调了50%。愤怒的民众围堵了售楼处,讨要说法。

我们估计中国房地产的存量价值在300至350万亿人民币之间。假设中国家庭和企业用其125万亿人民币存款支付40%的首付款,以此可以得到的、假设的交易总价值将略高于300万亿人民币。这一粗略的计算表明,中国房地产的价值确实被高估了,而监管机构现在必须果断采取行动。

房地产泡沫开始侵蚀消费者信心,如图表二所示。最新的消费增长数据和消费贷款数据显示,作为过去几个季度中国经济增长重要支柱之一的消费正在迅速放缓,居民贷款也同样在减速。房地产泡沫的恶果是显而易见。

图表二:中国消费者信心从历史高位快速回落,预示着债券收益率和股票下行的压力。

流动性结构因素在左右市场。即便如此,上证综指,特别是蓝筹股指数上证50的迅速恶化表明,除了不断走弱的基本面之外,还有其他因素在影响市场。自几周前上证综指还徘徊在3000点上方以来,市场共识就一直认为下降了很多的估值是市场已经最终见底的有力证据。

我们对此却一直有所保留。市场卖方的情绪仍过于乐观,因此真正的市场底部还未到来。买方虽然谨慎,但在投资组合股票仓位仍然较高,因此也没有太多的现金可供配置。这是因为市场暴跌的速度太快而导致很多人无法及时应对。仅仅基于最容易观察到的估值倍数去判断市场底部有些太过草率了。

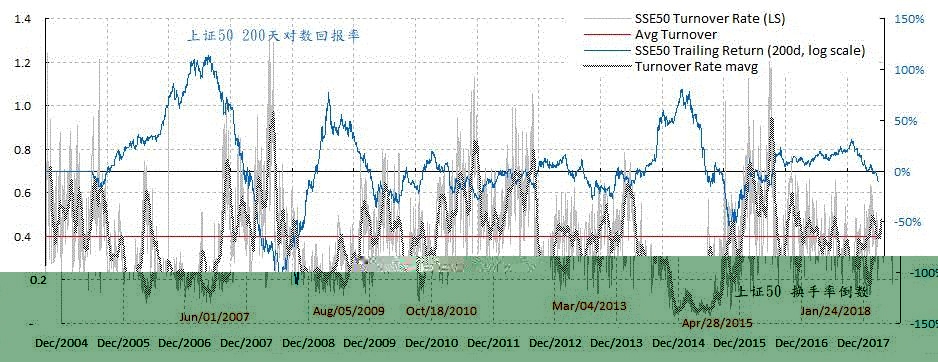

我们的情绪模型表明,尽管市场风险偏好已经大幅下降,但并没有重现以往市场底部时出现的极端压抑的情况。例如,上证50指数的换手率仍然很高,处于长期平均值,与典型的市场底部时期所显示的换手率不符(图表三)。如果占总市值50%的蓝筹股还没有运行到底部,那么整个市场也仍在寻底。与此同时,聪明钱指数已经进一步暴跌到一个可能预示着即将到来市场危机的水平(图表四)。

图表三:上证50指数的换手率仍然过快,表明反弹仍将稍瞬即逝。

图表四:聪明钱大幅出逃预示着市场危机。

耐心地等候以后更好的买点。因此,当前的抛售潮很可能是由交易结构引起的。一位中国知名的学者最近撰写的一份报告里,对潜在的金融危机提出了警告。报告指出,通过股票质押,股市的杠杆可达5至6万亿元人民币,与2015年股市泡沫期间的高点相当。这些观察结果似乎与最近令人诧异的市场跌势相符。对股市杠杆率的担忧也可以解释,为什么几周前的午夜,监管叫停了股票质押的强平。然而与此同时,这些交易限制也可能诱使散户投资者抢在大股东之前抛售股票。

如果是这样,即使市场在技术超卖,市场人气低迷,估值也便宜了,但要抓住下跌的刀子还为时过早。因为出于流动性结构的原因,抛售防不胜防。在这样的情况下,我们继续认为任何技术反弹将是短暂的,投资者应该坚持等待以后更好的买点。

.jpg)

.jpg)

.jpg)