聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

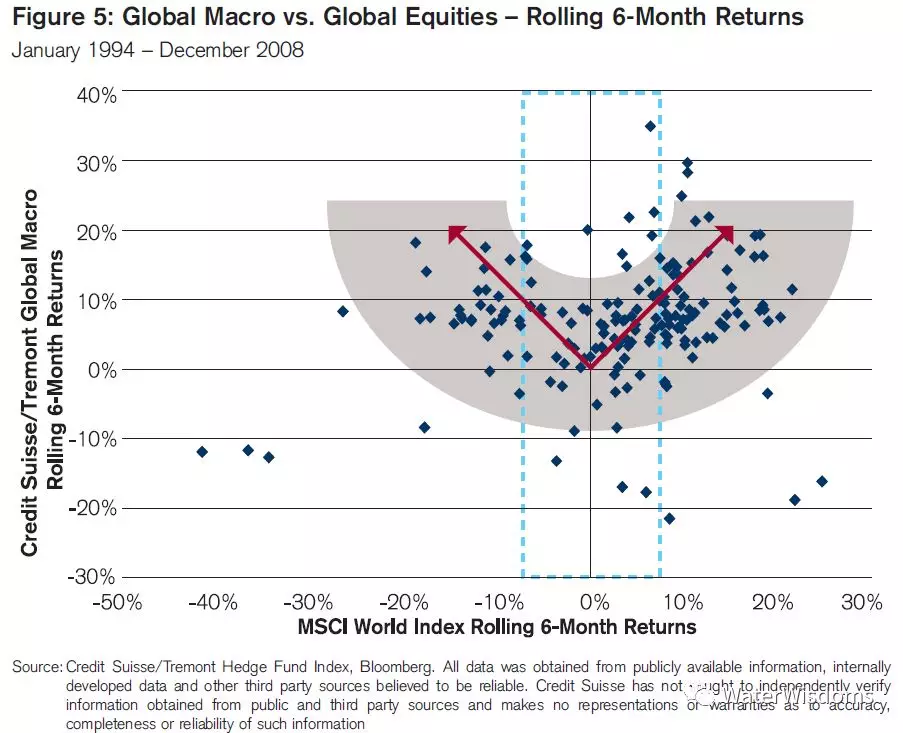

| 核心观点 1、我认为Alpha,Beta不能代表策略风格或定性; 2、Alpha和Beta是果,不是因; 3、真正的Alpha不止来自企业家或投资者选股能力,而且来自风控; 4、市场中性策略只是理想,靠对冲实际剥离不掉beta; 5、只有经过长时间的洗礼,才能拿到Alpha; 6、每只股票、每个策略、甚至每个人,都有alpha,关键看你怎么配; 7、精通组合配置的人,满把的Beta牌也可以打出Alpha;不懂的人,满把Alpha牌,也会打出Beta; 8、A股在没有做空机制和退市机制条件下,股票很难有真正的alpha; 9、Alpha是稀缺品,得不断努力挖掘,得用时间沉淀; 10、巴菲特敢于重仓长期持有Beta,其实是一种Alpha; 11、索罗斯的Alpha虽然几十年内Alpha高,但由于管理成本高,时间再拉长,磨损却严重,或许趋近于Beta。 一、每个人都有alpha 定义 Alpha,现代投资组合理论中衡量主动投资,重要定量指标之一。通常指投资者,尤其基金经理相对于市场的风险(Beta)校正后的超额收益。 Beta是与alpha相对应的指标,考察投资者或基金经理的收益与市场的相关性。 借“风口上的猪”打个比喻,风(天时)和风口(地利)就是beta。只要风足够大,占的位置足够好,猪也会飞。这里的猪飞起来其实靠的就是beta,它飞得再高,与“个猪”能力无关。—— 只有风停了,还能继续滑翔,或浮在空中的飞行器或驾驶员,相对于天时地利,才有alpha。 样本整体是Beta,但每个个体都有Alpha 我认为每个人都有alpha,只是有的人“+”,有的人“-”,有的人“0”。 随机漫步理论认为人不可能战胜市场(人不可胜天)不准确; 准确地说,应该是在样本无限大,时间无限长的情况下,这个人群没有alpha,因为人群的合力就是beta;但不能说每个人都是beta,没有alpha。 因为不可能所有的人在一个方向上同时,或所有周期上同时行动,那样的话市场没有流动性,根本不能叫市场。 换句话说,我们可以说中国人吃饭口味重(beta),但不能说所有的人都是同一种口味重 —— 里面毕竟有人爱吃酸甜苦辣(alpha)各不同,南方人吃的比北方人清淡,有的人一会爱吃辣,一会爱吃清淡 —— 群体,个体,周期上的偏差注定会产生alpha。 Alpha和Beta是果,不是因 我认为Alpha,Beta是用来测量基金经理的获得风险校正后超额收益的能力,但不能代表策略风格或定性。 屈原的Alpha和人类的Beta 典型的Alpha是那些鹤立鸡群,卓而不群,不随波逐流,与命运抗争的人。所谓被动投资者和主动投资者好比社会里的人,一部分人逆来顺受,随遇而安,不思进取(Beta),一部分人不安分,想改善生活的现状,与命运抗争 (Alpha)。 众人皆醉我独醒的屈原 ,每天周而复始把巨石推上山的Sisyphus(西西弗斯),盗火的Prometheus(普罗米修斯),抗日的勇士... 没有这些主动的人(Alpha),人类如何自由解放?社会如何进步?被动(Beta)投资者如何坐享其成? 企业(家)的Alpha 每个企业家都有一个不安分的心,带着冒险精神做主动投资。有人成功,有人失败——长期成功的人一定含有Alpha。 企业效益如果和企业家关联过大,也会引入相对于企业家或经济周期Beta风险,比如《比海尔还会赚钱的冰箱巨头新飞就这样“陨落”了》提到的新飞,在创始人重病之后被市场淘汰。企业如果想获得长期的Alpha,一定要有人才维持吐故纳新的能力 —— 比如腾讯,虽然创新能力差,但却是一个很好的互联网FOF,不断通过复制和收购整合资源。 股票的Alpha 买股票就是买企业(家),长期成功的企业一定含有Alpha,无论相对于经济周期还是股票指数。 上证50或大盘股里无论业绩好坏,这些企业至少大多数是长期坚持主业,主业清晰的企业;像茅台这种业绩穿越经济周期,经得起时间考验的企业(和业绩能保持与宏观经济周期的相关的对冲基金经理一样)绝对是奢侈品,稀缺品。 二、关键看你怎么配 酸、甜、苦、辣风格可以视作Beta轮动,好的厨师用4种Beta猛料一样可以做出一桌Beta中性的饭菜,适合大多数人口味。 宏观对冲 宏观对冲一般聚焦于高Beta、周期性资产,或组合有Beta风险敞口,但宏观策略的长期Beta反而很低,甚至趋近于0。 大多数人以为Soros为代表的宏观对冲因为交易高Beta资产,着重趋势交易,所以想当然地认为宏观对冲是高Beta策略。事实正相反,宏观对冲经过时间和经济周期的洗礼,其实是低Beta策略。据Credit Suisse,Prisma, Research Affiliate统计,宏观对冲对于传统投资的Beta显著低于其他资产和策略,几乎趋近于0。 我们自己的宏观对冲实盘业绩和股,债,发达市场,新兴市场,大宗商品,房地产信托等资产Beta都是0,也验证了上面的统计。

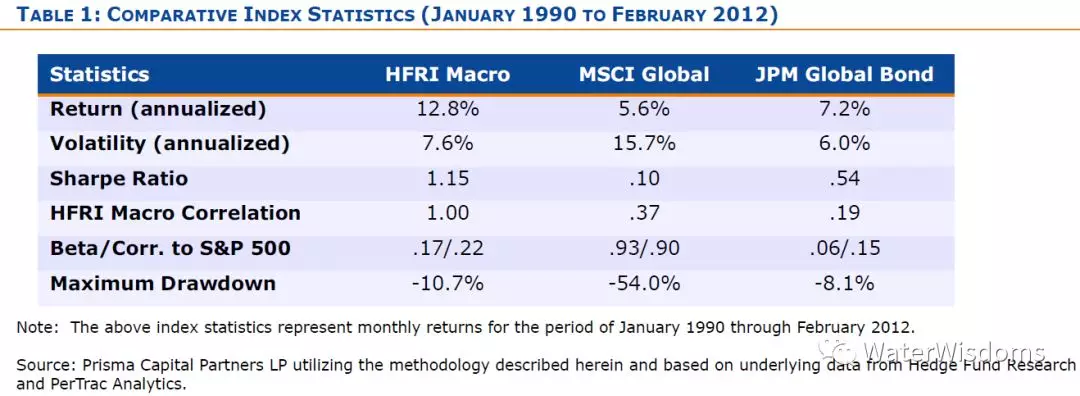

多策略(Multi-Strategies/Manager)/Alpha-Capture Alpha是个零和游戏(Dalio),但市场内肯定有人长期alpha为“+”,关键在于怎样找到含alpha的人才。Tiger cubs, Millennium,Mashall Wace都是用人才抓alpha的代表。 FOF 精通组合配置的人,满把的Beta牌也可以打出Alpha; 不懂的人,满把Alpha牌,也会打出Beta。 FOF基金经理,用投资组合选不到Alpha,不能说下层资产的基金经理没Alpha,而是: 1.自己没Alpha; 2.或者分不清什么是Alpha,什么是Beta; 3.或者不知道自己想要Alpha,还是Beta。 目前机构投资者最大的问题是:他们经常把Beta当Alpha,比如前几年大小盘暴露的假中性基金,在小盘,重组,TMT暴露的各路神仙,一哥一姐。追星的结果,是和覆巢之下没有完卵的Beta。 或者在资产配置中,即使发现真的Alpha也是顺周期配置,在基金业绩上涨时追加,在业绩下跌时赎回,这种行为,即使下层资产长期有Alpha,配置出来的“大众行为”也是Beta的结果,和市场保持高度相关性。 下图是Prisma用股、债、宏观不同配比,调出的一个低Beta组合。 我们之前讲的《Chanos在亏损6%的情况下,投资者依然支付业绩费》,就是国外成熟机构投资者主动配置风险,降Beta的动作。2017年,在整体宏观对冲表现不理想的情况下,FOF却积极配置,也是类似的思想。 三、认清Beta的真面目 很多低波动策略表面是Alpha,其实是Beta。 全天候 比如之前我们讨论的全天候策略,虽然是一种Beta策略,但由于相对于传统投资含Alpha,所以受到投资者追逐。事实上它的“Alpha”大部分来自科技进步和中国廉价劳动力输出(编者注:二者拉低长期通胀,股债均收益) —— 这两个都是不稳定的变量,把时间拉长的话。 高频 大家都认为高频是一个与市场风险隔绝的高"alpha"策略,但其实高频高度依赖市场波动性,流动性,IT硬件和人才。之前我们讨论过,高频代表Virtu的业绩和股价与市场的波动性呈高度负相关。

A股市场上流行的低波动策略大多是“政策套利”的Alpha,其实是一种Beta A股市场上流行的低波动策略大多是“政策套利”的alpha,其实是一种beta,比如大/小盘伪alpha,T+0,打新,定增,可转债,市值管理,重组 —— 一旦放开T+0和做空机制、退市机制,这些收益大部分都会失效或者收益平均化。 即使把上面所有的“Alpha”都配置起来,这个组合也会由于对“政策”因子的Beta暴露过大,未来在某个时间点集体回落,甚至导致流动性风险。这就是上面我们所说:不做风险配置的人,满把Alpha牌,也会配出Beta。 A股盐碱地,真Alpha少 我个人一直认为,没有个股做空机制,没有投资者对上市公司集体诉讼等工具,没有退市机制,A股市场很难完成优胜劣汰的功能 —— 所以股票很难有真正的alpha。 欧美的市值因子和A股的市值因子逻辑完全相反 美国的中小盘股在长周期上超越大盘股,是因为美国监管完善,有退市机制和做空机制监督上市公司,所以你观察到的中小盘Alpha既包含了退市导致的Survivorship Bias,也包含了在完善监督下,上市公司的优胜劣汰(其实很难说这是一种Alpha,我更认为是一种Beta)。 A股的中小盘之所以跑赢大盘,是因为A股监管不完善,没有做空机制和退市机制监督上市公司,上市公司背后的政治层面保壳意志,导致的劣币驱逐良币现象。 从量化的角度看,中西两边“Alpha”特征相仿;其实逻辑完全背离。 四、Alpha和Beta无法剥离 我认为Alpha,Beta是风险指标,但不能代表策略风格或定性;Alpha和Beta是果,不是因。 即使国外真的市场中性策略,也不能保证低波动。因为在假设每天可以通过对冲剥离掉Beta,其实引入了高阶风险,以及杠杆带来的流动性风险。在以往金融危机中,国外市场中性策略都表现出了极大的波动性。 真正的Alpha不止来自企业家或投资者选股能力,而且来自基金经理的风控能力(包括风险定性和逆周期/负反馈机制)。 真正的Alpha是稀缺的,不可能靠公式一劳永逸,得不断挖掘,不断靠时间沉淀,才能拿到Alpha。 五、Alpha和Beta可以互相转化 Soros的反射理论认为,当投资观察市场的时候,你已经在影响它了。同样适用于FOF配置。 在2017年,我们看到市场在抛弃绩差股,重组股这些假Alpha;但另一方面,认购资金疯狂追逐“价值投资”派系的大型基金,已经演变成行为金融 —— 从这个角度,其实和2014-2016资金疯狂追逐大小盘伪Alpha策略有一定的同质性,都是大众的羊群心理导致的主流偏差的外在体现,未来都可能引发系统性风险。 还有上面我们提到的,有些机构投资者即使发现真的Alpha,但是却顺周期配置,在基金业绩上涨时追加,在业绩下跌时赎回,这种正反馈投资行为,即使下层资产长期有Alpha,配置出来的“大众行为”也是Beta的结果,和市场保持高度相关性。 六、Alpha和Beta对时间积分 60年代的The Beatles(甲壳虫)在60-70年代风靡全球,是一种Beta;但经过时间的洗礼,穿越了时间和生命周期,到现在依然脍炙人口,展现了他们的Alpha。 Bufett的收益虽然得益于生在了正确的地方(Beta),长于正确的时期——低于内在价值的股票多(Beta),但长期敢于和能够重仓拿Beta,从时间的维度获得了与大众相比的Alpha;而且以横跨一级和二级市场的“投行+PE”模式的Berkshire为载体的工具,管理成本低,经得起时间的考验和短期市场波动的冲击。 Soros的反射理论惊为鬼斧神工,但实践中不但受制于时间,而且高度依赖他自己和Druckenmiller这样的天才交易员 —— 工具稀缺且昂贵;在更长周期上,超额收益有被磨损的风险,未尝不是一种Beta。从他在《金融炼金术序·序》中一反书中对随机漫步理论的蔑视,检讨过度延伸反身性,受制于时间的限制,带来了交易风险;以及他和Druckenmiller的激流勇退 —— 都印证了我们的看法。 反身性概念形成之后,其适用范围似乎也扩大了。所有金融市场的价格演化皆可视为反身性的历史过程,在《金融炼金术》一书中,我便是以这种方式分析里根(Reagan)的“大循环”(Imperial Circle)。本书出版之后,我又发现其他的范例,例如:柏林墙倒塌后的“德国大循环”(German ImperialCircle) (参阅附录:《欧洲解体之展望》)。但是过度延伸反身性的概念也可能具有危险性,我也曾为此付出代价。金融市场的走势可能会出现长期的休眠状态,行情似乎不呈现反身性的韵律,反而更像“有效市场理论”(efficient market theory)所主张的随机漫步,在这种情形下,除了探索反身性的假说,最好什么也不做。 将反身性视为是间歇性的现象,而非普遍有效的条件,可以开拓广阔的研究领域。举例来说,其本身会凸现一个问题:接近均衡的条件与远离均衡的条件,此两者如何区分?划分的准则是什么?我已经就此问题做过许多思考,也开始有了答案。我是否能够适当地将它表达出来,这要等到下一本书才能见分晓。它将讨论价值问题而不限于金融市场,并且联系到一般的社会理论。我的下一本书——如果能够完成——将会讨论历史的理论,而非金融的理论。 —— Soros《Alchemy of Finance(金融炼金术)·序》 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]