聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

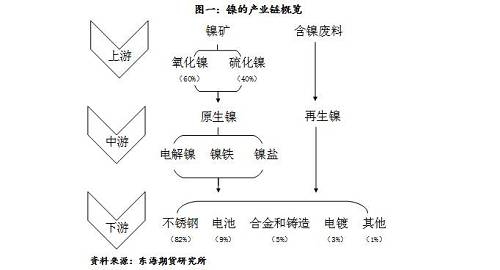

| 供应方面,镍矿方面供应较为充足,且价格变动预期较小,但未来不确定性增加;镍铁环保因素逐渐消退,但产量增量过程预计较为缓慢,镍铁价格仍然坚挺;电解镍方面镍库存持续下降,库存低位对于镍价支撑作用较强。镍供应端整体对于镍价影响较为积极。 需求方面,不锈钢仍是镍消费的主要领域,虽然近期不锈钢消费较为疲弱,但钢厂检修保价计划的实施及反倾销调查的展开未来或降低不锈钢累库风险。新能源汽车的快速发展带动了硫酸镍需求的快速增长,未来硫酸镍或出现结构性短缺。镍需求端整体呈近弱远强格局,未来预期向好。 总体而言,全球镍市场仍呈现出供不应求的态势,库存低位叠加结构性短缺,而产量扩张有限,需求预期向好,未来供需缺口或将扩大,将会对全球镍价形成有力支撑。 宏观方面,中美贸易摩擦不断升级带来较大的不确定性,打压市场情绪,加上美元相对强势,商品市场承压明显。国内方面,经济仍存在较大的下行压力,但政策释放积极信号,稳增长加上流动性合理充裕的政策组合提振市场信心。 政策面上,中央“环保回头看”督察组进驻各个省市对于镍铁产量有明显的影响,环保政策依旧是后期需要关注的重点。目前新一轮环保要求再度开始征求意见,若后期环保要求再度提高,或使镍铁价格再度上涨,从而带动镍价走高。 结论:综合来看,基本面对镍价形成较强支撑,中长期看涨逻辑不变,操作上以逢低买入为主。短期来看,下游不锈钢需求仍较为疲弱,宏观面和基本面多空交织,镍价呈现高位震荡的可能性较大,可尝试区间内高抛低吸操作。 潜在风险: 不锈钢累库风险;动力电池高镍三元材料发展不及预期;贸易战形势恶化带来的宏观扰动;保税区库存大量流入。 一、镍的产业链概览 金属镍,化学符号Ni,原子序数28,密度8.902克/立方厘米,熔点1453℃,沸点2732℃。镍是一种近似银白色的金属,低温时具有良好的强度和延展性,常温时在潮湿空气中表面会形成致密的氧化膜,能阻止继续氧化,镍也易与其他金属组成合金。 镍是重要的工业金属,广泛运用于钢铁工业、机械工业、建筑业和化学工业。具体的用途包括:第一、用作金属材料,包括制作不锈钢、耐热合金钢和各种合金;第二、用于电镀,在钢材及其他金属材料的基体上覆盖一层耐用、耐腐 蚀的表面层,其防腐性比镀锌层高;第三、在石油化工的氢化过程中用作催化剂;第四、用作化学电源,制作镍氢电池、镍镉电池的原料;第五、制作颜料和染料,制作陶瓷和铁素体等新型材料。

(一) 镍产业链上游 镍的生产原料主要是镍矿和含镍废料。 镍的矿物资源主要分为硫化镍矿和氧化镍矿(又称为“红土镍矿”)。硫化矿中最主要的镍矿物为镍黄铁矿[(Ni,Fe)9S8]和含镍磁硫铁矿[(Ni,Fe)xSy],通常伴生有黄铜矿(CuFeS2)。此外硫化镍矿物常伴生不同数量的钴、金、银和铂族金属。氧化矿中的镍矿物主要为含水镍镁硅酸盐[(Ni,Mg)SiO3?nH2O],一般都含有钴,但几乎不含铜和铂族金属。全球已探明的镍矿基础储量7800万吨,60%为氧化镍矿,40%为红土镍矿。其中,红土镍矿主要分布在赤道附近的巴西、新喀里多尼亚、古巴、印尼、菲律宾、缅甸、越南等国家。硫化镍矿主要分布在澳大利亚、俄罗斯、南非、加拿大和中国等国家。 在全球镍资源储量中,澳大利亚镍储量占世界的24.36%,是世界镍资源的核心区,主要以硫化镍矿为主。其次是巴西,占全球镍储量的12.82%,为全球第二大镍矿储量国,主要以红土镍矿为主。印尼和菲律宾的储量虽然不是领先的,但是由于开采和运输成本比较低,是产量最高的国家,也是中国红土镍矿的主要提供国。我国的镍资源储量约为250万公吨,以硫化镍矿为主,其中硫化镍矿占全国总量90%,红土镍矿占全国总量10%。我国镍矿资源分布较为集中,甘肃、吉林和新疆占比超过90%,其中甘肃地区占比最高,大约占全国储量的80%左右。整体来说,我国镍矿资源有限,主要依靠进口。 (二) 镍产业链中游 镍按照生产原料的不同可分为原生镍和再生镍,原生镍的生产原料来自于镍矿,再生镍的生产原料来自于含镍废料。原生镍包括电解镍、镍铁和镍盐。其中,电解镍根据国标GB/T6516-2010分为Ni9999、Ni9996、Ni9990、Ni9950、Ni9920五个牌号;镍铁,又称含镍生铁,是镍和铁的合金,主要由红土镍矿进行火法冶炼烧结而成,镍铁的镍金属含量约为5%~30%,按照镍含量的不同可分为高镍生铁、中镍生铁和低镍生铁。其中,一般镍含量低于15%的镍铁称为NPI。镍盐的镍含量大约在22%,分为电池级硫酸镍 (Ni 22%, Co0.4%)和电镀级硫酸镍(Ni 21%,Co 0.05%)。 镍矿可以通过两种方法制镍。一种是硫化镍矿工艺流程,其主要采用火法冶炼方法;另一种是红土镍矿工艺流程,主要有湿法冶炼和火法冶炼两种方法。火法工艺过程由于冶炼过程中能耗高、成本高的原因所以目前主要是处理高品位的红土镍矿,湿法虽存在着工艺复杂、流程长、对设备要求较高等因素,但是它与火法工艺相比,具有能耗低、金属回收率高等优点。特别是湿法工艺发展的近几十年,加压氨浸出技术的进步和新的湿法流程的发现,使红土镍矿冶炼的重心由火法逐渐转向湿法。 硫化镍矿目前的已开采比例大约为70%,随着硫化镍矿不断开采,储量和产量的比例差异,导致了硫化镍矿的过度开采和品位下降。随着红土镍矿的冶炼技术不断成熟,2010年之后人们逐渐将开采重点从硫化镍矿转向红土镍矿。硫化镍矿的开采成本主要是在采选环节,冶炼成本相对较低;而氧化镍矿的开采成本低,成本主要在冶炼环节。硫化矿和氧化矿开采成本的差异一方面是因为硫化矿有更多的副产品,摊低了成本;另一方面,硫化矿处理工艺更加成熟,需要投入的基础建设等成本较氧化矿低。 (三) 镍产业链下游 1. 不锈钢、高温合金钢、高性能特种合金 由于含镍的不锈钢既能抵抗大气、蒸汽和水的腐蚀,又能耐酸、碱、盐的腐蚀。故被广泛地应用于化工、冶金、建筑等行业,如制作石油化工、纺织、轻工、核能等工业中要求焊接的容器、塔、槽、管道等;制造尿素生产中的合成塔、洗涤塔、冷凝塔、汽提塔等耐蚀高压设备。不锈钢中以300系不锈钢含镍量最高,镍含量6%-22%;200系不锈钢次之,镍含量0.75%-6%;400系不锈钢镍含量一般不超过0.75%。根据含镍比例不同,含镍不锈钢主要分为以下几种:奥氏体不锈钢,奥氏体-铁素体双相不锈钢,沉淀硬化不锈钢。 合金钢也称特种钢。因其元素组成配比不同,种类也各有不同,镍的参与能够提高合金钢的强度,保持其良好的塑性和韧性。含镍合金钢主要应用于制造化工生产上的耐酸塔、医疗器械,日常用品,及用于改造桥梁、修造军舰等机械制造、交通运输和军事工业等。 2.含镍电池、镍基合金领域 镀金属镍还被应用到电池领域,主要有镍-氢电池、镉-镍电池还和镍-锰电池等。近年来发展最迅速的是应用日趋实用化的 MHx-Ni 蓄电池,其优点是无毒绿色无污染,电池储量比镍镉电池多 30%,比镍镉电池更轻,使用寿命更长,缺点是价格比镍镉电池要贵,性能比锂电池差。主要应用于移动通讯,笔记本、录像机等领域同时也用于军工、国防、高科技等领域。以此类电池作为动力的汽车也已投入市场。随着新能源汽车的快速发展,预计到2025年,电池用镍将成为镍消费的第二大领域。 镍基合金是指在 650~1000℃高温下有较高的强度与一定的抗氧化腐蚀能力等综合性能的一类合金。按照主要性能可细分为镍基耐热合金,镍基耐蚀合金,镍基耐磨合金,镍基精密合金与镍基形状记忆合金等。镍基合金产品主要有:电炉、电熨斗、涡轮发动机涡轮盘、燃烧室、涡轮叶片、彩色电视机、通讯器材、时钟和测量卷尺中的摆锤、制造家具、具备永久磁铁性能的精细工具、航天器上使用的自动张开结构件、宇航工业用的自激励紧固件和生物医学上使用的人造心脏马达等。广泛应用于航空、船舶、化工、电子、医学和能源等工业领域。 3.镍氢催化剂、镍基电镀领域 镍复合材料可用于石油化工的氢化和合成甲烷时的催化剂,其优点是不易被H2S、S02所毒化。 镀镍是指在钢材和其他金属基体上覆盖一层耐用、耐腐蚀的镀层,其防腐蚀性比镀锌层高 20%~25%。镀镍的物品美观、干净、又不易锈蚀。电镀镍的加工量仅次于电镀锌而居第二位,其消耗量占到镍总产量的 6%-7%。镀镍分电镀镍和化学镀镍。 二、镍基本面分析 (一) 供应端:低位库存持续支撑镍价 1.镍矿:对外依存度较高,供给不确定增加 1.1我国镍矿供给缺口较大 全球镍矿产量复合增速较为缓慢,过去十年的镍矿产量复合增速仅2.38%。受2008年经济危机影响,全球镍矿产量在2007-2009年连续下降,2009年全球镍矿产量仅140万吨;2010-2013年,全球镍矿产量逐步回升,产量由2010年的159万吨增至263万吨;2014-2017年,全球镍矿产量逐步下降,2017年产量为210万吨。 我国镍矿产量相对较少,产量相对稳定,2007-2017年产量维持在6.84-10万吨之间,占全球同期镍矿比例保持在3.6%-5.7%之间。总的来说,我国镍矿产量不足全球6%,镍矿供给依赖于进口。 我国镍的生产主要以精炼镍为主,精炼镍产量占全球精炼镍产量的占比最高达36%。我国精炼镍的产量显著高于镍矿产量,2013年缺口高达约61.57万吨,因此我国精炼镍的生产所需的镍原矿(矿砂及精矿)需要大量从国外进口,我国镍矿对外依存度高。 印尼、菲律宾是我国红土镍矿的主要进口国,我国镍矿供给受两国政策影响较大。2014年之前,中国镍矿主要从印尼和菲律宾进口。2013年中国镍矿进口总量是98.86万吨金属量,其中印尼占比66.48%,菲律宾占比32.87%。2014年开始,印尼实行镍矿出口禁令,中国从印尼进口镍矿数量大幅下滑接近于零,镍矿进口几乎完全依靠菲律宾。2017年开始,印尼放宽出口禁令,印尼政府规定有配套冶炼厂的企业可以向政府申请镍矿出口配额,我国从印尼进口镍矿数量开始回升。印尼的红土镍矿品味相对于菲律宾较高,印尼政府鼓励企业去当地建冶炼厂,这样就允许出口1.7%以下品位的镍矿,1.7%以下的矿在印尼属于品位比较低的矿,冶炼成本较高,因此一般选择出口。中国从印尼进口镍矿的平均品味约1.6%,从菲律宾进口镍矿的平均品味约1.1%。从今年数据来看,18年前3个月我国从印尼进口镍矿数量已经超过菲律宾。 1.2印尼镍矿出口禁令放松,但供应忧虑犹存 据SMM,截至目前印尼官方已经批准的镍矿出口配额大约为3200万吨,已经实现1100万吨出口,大约仍有2000余万吨的出口空间。 虽然印尼镍矿出口开始回升,但是供应忧虑尚未解除。据SMM调研了解,Ifishdeco的配额于此前已全部出完,并且尚未获得新的配额。Ceria和Harita两个矿山配额将于七月份到期,目前亦未了解到有新配额的批准。Ceria和Harita此前每月出货量约40万湿吨,占5月印尼总出货量的24%。也就是说,七月份之后,若无新增的配额且其他矿山出货速度保持不变的话,印尼每月的出货量将减少24%。此外,由海关数据及SMM调研数据可得印尼镍矿实际出货量小于理论出货量,在三季度若有矿企出口配额被取消,印尼出货量将大打折扣。 1.3菲律宾镍矿供应前途不明 菲律宾的镍矿供应季节性明显,由于目前印尼镍矿进口尚未形成一定规模,我国镍矿进口呈现明显的季节性变化。其中,苏里高地区是菲律宾镍矿出口的主要产区,矿山数量丰富,其雨季是每年的11月到次年3月,由图十可以看出期间我国镍矿进口数量明显下滑。 一方面,印尼镍矿出口的增加对于菲律宾镍矿有一定的压力。另一方面,菲律宾环保政策影响我国镍矿进口。2017年2月,菲律宾环境与自然资源部宣布,将关闭其国内部分地区的23家矿业公司的运营。其中涉及镍矿企业近20家,据统计,这20家镍矿企业2016年镍矿出口量为2581万吨,占据菲律宾全年镍矿出口量的63%。我国从菲律宾的镍矿进口数量占我国镍矿进口总额出现明显下滑。2018年3月,菲律宾矿业委员会再次推迟完成去年下令关闭或暂停的26个矿场审查的最后期限。2018年7月2日,菲律宾总统宣称将停止所有采矿活动,整顿环保。近年来,菲律宾环保政策不断趋严,如果菲律宾采矿业真的被禁止,未来菲律宾镍矿供应恐持续减少。 总体来说,镍矿方面,我国镍矿供应缺口较大,对外依存度较高。随着菲律宾走出雨季和印尼斋月结束,7月份我国镍矿进口量明显增加,港口库存不断上升。但印尼矿企进口配额面临不确定性叠加菲律宾环保政策趋严,未来镍矿供给不确定性增加。 2.镍铁:镍铁价格维持高位,增量过程预计缓慢 2.1镍铁利润恢复,行业集中度增加 从2017年三季度开始,国内镍铁利润开始扭亏为盈,不断恢复,镍铁企业开工率也开始回升。一方面是因为经过过去几年的洗牌,镍铁行业集中度已经从2012年的前10家产量占比41.6%上升到2017年的74.8%。同时国内镍铁企业数量也从2012年的157家减少到43家。镍铁行业集中度的提升有助于镍铁企业掌握定价权。另一方面,镍铁企业开始基于沪镍价格以基差形式进行点价,减少了因为镍铁价格与沪镍价格波动不一致而带来的损失。 目前,中国镍铁行业的三个龙头企业是青山集团、江苏德龙,和山东鑫海,都为非上市公司。2018年国内镍铁新增产能或主要集中在山东临沂鑫海新型材料公司,预计该公司四季度新投4台48000kVA的产能。 2.2国内环保逐渐转弱,但镍铁供给仍然受限 从镍铁产量来看,虽然镍铁利润持续恢复,但是在国内环保高压打压下,镍铁产量没有出现显著增加,整体态势较为稳定。受环保影响,今年5、6月份镍铁产量持续下滑。5月份,镍铁产量约3.73万镍吨,环比下降8.3%。6月份,中央环保“回头看”全面展开,6月全国镍生铁产量环比下降12.77%至3.25万镍吨。其中,高镍生铁环比下降14.3%至2.8万镍吨,低镍生铁产量环比下降1%至0.43万镍吨。 进入7月,为期一个月的中央环保回头看逐渐转弱,但镍铁供给仍然受限。据我的不锈钢网调研,较多工厂依旧因不能通过环保审核而大面积复产,工厂复产情况并不理想。上海有色网对河北、河南、内蒙古、江苏、广东、广西6个省份进行了调研,其中仅广西地区因7月有部分工厂安排检修而导致产量缩减,其余5个地区镍生铁产量均较6月环比增加。其中,河北、河南地区的部分镍生铁工厂因资金周转不灵或需要升级环保设备,尚未复产;内蒙古地区有5家工厂通过环保审查,其余工厂更新环保设备后在进行第二次验收,若通过验收的话则仍有望复产;江苏地区已陆续恢复生产,但尚未开足全部产能;华南地区工厂需要将此前堆积的固废物清理完全,才能恢复正常生产,目前产量受限制。 关于后期镍铁厂复产方面,SMM预计7月镍生铁产量为3.39万镍吨,较6月小幅增4%(除环保结束后工厂复产增加的产量外,还包括华北地区两家此前停产的低镍生铁工厂转产高镍生铁以及两家前期受资金困扰的高镍生铁工厂复产)。8月份,目前已复产的工厂将回归正常生产节奏,产量或进一步增加,SMM预计8月镍生铁产量为3.76万镍吨(其中内蒙古地区环保较为严格,仍有再次关停的风险,因此内蒙地区产量折算为正常生产时的80%)。9月份,山东地区或有新增产能,加上部分升级完环保设备的工厂通过验收后或能复产,SMM预计9月镍生铁产量将增加至4.00万镍吨。 整体来看,国内环保高压下,镍铁厂复产过程或较为缓慢,镍铁产量增量过程预计较为缓慢,镍铁价格也维持高位。 2.3印尼镍铁产能继续扩张,但回流至国内产量预计有限 2014年以前,印尼镍铁产量极少,镍产业链基本集中在镍矿出口,利润较为有限。2014年印尼政府实行新的矿业法规,禁止镍矿出口,中国为首的其他国家陆续在印尼建立冶炼厂,印尼镍铁产业迅速发展。据安泰科数据,2014年印尼NPI产量仅0.3万吨,2017年产量已增至19万吨,年复合增长率高达298.61%。 据安泰科统计,2017年中资企业在印尼已经投资建设33.15万吨镍金属镍铁产能,2017年产量为19万镍金属吨,预计2018年产量增加7.3万吨至26.3万吨。从具体公司来看,青山集团印尼项目20条生产线、新兴铸管(000778,股吧)公司印尼项目4条生产线已经全部投产,江苏德龙印尼项目15条生产线已全部建成,但受制于资金限制,2017年只投产了2条生产线。 据安泰科,未来中资企业在印尼的镍铁产能扩张主要集中在四家公司,分别是青山集团、德龙镍业、新兴铸管和金川集团。青山集团未来计划与法国埃赫曼合作开发印尼Weda Bay镍矿项目,初期共建设4条RKEF镍铁生产线,预计2020年投产。德龙镍业未来规划再建设30条RKEF镍铁生产线。新兴铸管计划在2018年底规划再投产4条RKEF生产线。金川集团规划4条RKEF生产线,目前基础设施建设中,预计2018年投产2条线。 目前我国镍铁库存情况较为平稳。进口方面,印尼青山三期100万吨不锈钢项目于6月20日投产,据调研,印尼青山相配套的镍铁产能只有150万吨,远不能满足生产需求,这意味着青山集团需要从当地大量购买镍铁原料,未来印尼镍铁回流至国内的数量预计有限,进一步支撑镍铁价格。 整体来看,镍铁方面,受环保影响,5、6月份镍铁产量明显下滑。虽然7月国内环保因素逐渐消退,但是目前工厂复产情况并不理想,镍铁产量增量过程预计较为缓慢,镍铁价格仍然坚挺。印尼方面,镍铁产能也在持续扩张,但我们预计大概率会被当地不锈钢生产需求消耗,回流至国内产量有限。 3.电解镍:产量下滑,库存持续下降 3.1硫化矿关停潮,国际矿业巨头收缩产量 2014年以来,硫化矿近乎充分开采,资源呈现枯竭之势。LME镍价自2014年5月份的前期高点21625美元/吨单边下行至2016年1月份的7550美元/吨,跌幅超过65%。镍价的低迷走势难以支撑硫化镍矿高额的开采成本,引发全球硫化镍矿关停潮。镍国际巨头纷纷收缩产量,全球电解镍产量出现下滑。 表五列出了国际主要镍企一季度镍产量。除了嘉能可小幅增长6%,其他镍企产量均继续下滑。其中,淡水河谷、诺里尔斯克镍业减产明显,分别下滑25%、10%。 此外,消息面上,淡水河谷预计在2018年三季度进一步关停Thompson镍冶炼项目。2017年淡水河谷镍产量28.8万吨,同比下滑7.3%。俄罗斯诺里尔斯克镍业于2016年三季度关停的Polar冶炼厂年产镍金属12万吨以上,占公司镍产量45%,至今仍未复产。加拿大第一量子矿业公司在2017年9月份关停Ravensthorp镍矿,2017年镍产量大幅下滑24%。据第一量子一季度财报,未来三年公司并没有对镍板块做出生产指导,预计Ravensthorp1-2年内难以复产。 3.2中国电解镍产量持续下滑 据wind数据,2017年我国电解镍产量20.26万吨,同比下降7.9%。2016年我国电解镍产量21.99万吨,同比下降33.7%。2014年以来,镍铁生产不锈钢对电解镍的替代作用明显,电解镍产量持续下滑。据安泰科数据,2018年5月份我国电解镍产量11155吨,环比减少9.2%,同比减少21.9%。1-5月,我国电解镍累计产量6.27万吨,同比减少17.3%。 3.3内外镍库存持续下降 库存方面,LME镍和上期所镍库存持续下降。截至7月26日,LME镍库存25.93万吨,相较于年初降幅约30%;上期所库存2.14万吨,上期所镍仓单只有1.67万吨,较今年初跌幅约50%。目前国内上期所库存为镍板,LME库存以镍板、镍豆为主,镍豆约占2/3。低库存对于镍价起到了关键的支撑作用。 总体来说,电解镍方面,LME镍和上期所镍库存持续下降。上期所镍仓单已逼近1.5万吨,较今年初跌幅超50%。虽然近期进口窗口偶有打开,但是市场对报关比较谨慎,暂时对市场没有太大影响,上期所库存甚至加速下降,库存低位对于镍价具有较强支撑。 综上所述,就供应端整体来看,镍矿方面供应较为充足,且价格变动预期较小,但未来不确定性增加;镍铁环保因素逐渐消退,但产量增量过程预计较为缓慢,镍铁价格仍然坚挺;电解镍方面镍库存持续下降,库存低位对于镍价支撑作用较强。镍供应端整体对于镍价影响较为积极。 (二) 需求端:呈近弱远强格局,未来需求向好 1、硫酸镍:新能源汽车兴起带动需求爆发,或将面临结构性短缺 1.1硫酸镍行业集中度高,产能持续扩张 据安泰科数据,2014年之前全球硫酸镍产量在20万吨左右,到2016年迅速增长至40万吨,2017年全球硫酸镍产量约50万吨,近三年年复合增长率达10%。其中,中国硫酸镍产能为44万吨,产量32.6万吨,同比增长50%,产能利用率74.09%,占全球产量的65%左右,是全球最大的硫酸镍生产国。2017年海外产能24万吨,产量约20万吨,产能利用率83%。 硫酸镍产量集中度较高。国内方面,2017年金川集团产量5万吨,吉恩镍业(600432,股吧)4.5万吨,江门长优5万吨,格林美(002340,股吧)4万吨,广西银亿3万吨,这五家公司产量占比合计约66%,其余是产量在1到2万吨之间的企业,如江西睿峰、长江新能源、西恩科技等。海外方面,硫酸镍主要集中在优美科、住友、诺里尔斯克镍业等,2017日本住友产量6.5万吨,俄镍5万吨,优美科2.5万吨,三家企业合计占比达70%。 1.2硫酸镍需求快速增长 新能源汽车的发展突飞猛进,三元锂电池需求的爆发推动了硫酸镍的需求,未来电池用镍或将成为镍消费的第二大领域。目前,制约新能源汽车产业发展的主要因素在于续航里程的提高,企业需要在保持汽车现有系统重量的基础上提高电池容量。其中,正极材料是锂电池中最关键的原材料,是锂电池最大的成本来源,约占锂电池电芯成本的36%。目前动力电池正极材料主要有钴酸锂,磷酸铁锂,锰酸锂,和三元材料四类。而三元材料的比容量是四种材料中最高的,因而也是最适合新能源汽车动力电池的材料。其中,在三元材料的组成成分中,镍决定电量,钴决定充放电速度,锰决定稳定性。 三元材料主要包括NCM111、NCM523、NCM622、NCM811和NCA等,一般将NCM622、NCM811和NCA称为高镍三元材料,其中硫酸镍以六水合硫酸镍的形式存在。通过其分子式,我们可以计算出不同三元材料的含镍比例。据安泰科,2017年我国三元材料主要仍以523和111为主,占比分别高达40%和30%,高镍三元正极材料(622+811)占比则有了很大了提升,达到30%。国外方面,目前特斯拉已经采用NCA作为电池材料,NCA在海外市场占比达30%。未来,随着低钴高镍化趋势的不断发展,高镍三元材料NCM811和NCA的占比将逐渐提高。 近年来,新能源汽车的产销量持续上升。根据工业和信息化部、发展改革委、科技部联合印发的《汽车产业中长期发展规划》,到2020年,新能源汽车年产销将达到200万辆,年均增速将至少保持在40%左右,而2018年的产量也将达到110万辆。我们以特斯拉一辆单车使用硫酸镍215千克来计算,假设2020年新能源汽车产量为200万辆,则共消耗硫酸镍43万吨,对应的金属镍需求为9.6万吨。2016年镍在电池领域消费占比只有4%左右,预计到2022年占比增至11%,到2025年占比可能增至15%。新能源汽车电池用镍为潜在的高增长领域,硫酸镍价格也有望回到前期高点。 我们以年均增速45%和25%左右来分别预测国内外三元材料的需求量,根据三元材料高镍化的发展趋势和表六数据来计算预测国内外三元材料含镍量。 在硫酸镍的其他应用领域方面,据安泰科数据,2017年中国镍氢电池领域消耗硫酸镍约4万吨,电镀消耗硫酸镍6万吨,全球数据分别为5.7万吨和10万吨。因为镍氢电池和电镀领域较为成熟,我们假设未来几年镍氢电池和电镀领域硫酸镍消耗量保持不变,可计算出中国和全球硫酸镍总需求量。其中,六水硫酸镍含镍量约22.33% 1.3硫酸镍产能扩张有限,未来或将供不应求 目前,市场上制备硫酸镍的原料主要为电解镍(镍粉、镍豆),高冰镍(主要由硫化镍矿制得),氢氧化镍(主要由红土镍矿制得),以及废镍回收四种。海外企业主要以金属镍为原料生产硫酸镍,这种方法得到的硫酸镍品质好但成本较高。国内企业主要以中间品如高冰镍、氢氧化镍、含镍废料和铜电解液等来制备硫酸镍,生产成本较低但是环境污染较大。以金属镍制备硫酸镍将是未来发展趋势。 因为硫酸镍属于危险化学品,产能扩张需要较长时间的安全和环境审批,因此国内外硫酸镍的产能扩张速度有限,或难以满足快速上升的硫酸镍需求。一般来说,硫酸镍新建产能的投放周期在2-3年,已有硫酸镍产能的企业投放周期大约10-24个月。目前,硫酸镍产能的投放主要来源于现有生产企业。 据安泰科数据,2017年我国和全球硫酸镍的供给量分别是32.6万吨和50万吨,我们根据硫酸镍的产能扩张情况来预测2018-2020年的硫酸镍供应量,并结合表八中对于硫酸镍需求量的预测来计算硫酸镍的供需平衡表。 综合来看,在新能源汽车爆发式增长带来动力电池三元材料需求的快速扩张下,全球硫酸镍的需求增速或可达到40%。供应方面,由于硫酸镍产能扩张的速度有限,未来硫酸镍或面临结构性短缺。 2.不锈钢:累库风险未来或将改善 2.1不锈钢产量稳步增加 不锈钢仍是镍消费的主要动力,据中国联合钢铁网,2017年中国镍消费的下游分布中,不锈钢占比达83%。根据主要成分的不同,不锈钢可分为铬锰氮系(200系),铬镍系或铬镍钼系(300系)和铬系(400系)。其中300系不锈钢占中国不锈钢总产量的约50%。因300系不锈钢含镍量最高,镍的成本最高占比可达70%,其价格与镍价也表现出高度的相关性。 据国际不锈钢论坛(ISSF),2017年全球不锈钢粗钢产量4808万吨,同比增长5.03%。中国不锈钢产量2577万吨,同比增长3.35%,依然是全球最大的不锈钢产区。其中,中国不锈钢产品结构中300系的产量为1327万吨,同比增长8.3%;200系产量为749万吨,同比增长0.3%;400系产量为482万吨,同比增长4.4%。 据金川集团统计,2018年预计中国不锈钢新增产能大约为400万吨,总产能增至4070万吨,待释放产能约320万吨。印尼方面,截至目前印尼青山200万吨300系不锈钢产能已经全部投产,印尼青山三期100万吨不锈钢项目也已经于6月20日投产。 2.2短期不锈钢需求较弱,未来或将改善 据中钢联统计,2018 年 6 月份国内 27 家主流不锈钢厂粗钢产量为 199.62 万吨,环比 5月份降幅为 4.68%;同比去年降幅为2.48%。其中,200系总量为71.02 万吨,同比增幅 16%,环比降幅0.1%。300系总量为93.97万吨,同比降幅为13.62%,环比降幅为6.82%。400系总量为34.63万吨,同比降幅为0.14%;环比降幅7.6%。根据各钢厂排产情况统计,7月总计划量为210万吨,同比降幅1.5%左右,环比增幅 5.3%左右。 7月,传统钢材需求淡季叠加高温梅雨季节对终端需求的影响,不锈钢继续累库趋势,一定程度上抑制了镍价的上涨。库存方面,7上旬无锡和佛山两地不锈钢总库存增加5.47%至34.78万吨。但是近期,各大钢厂开始安排检修保价计划,包括张家港浦项、北海诚德、金海等,未来不锈钢累库风险或将得到改善。此外,商务部决定自2018年7月23日起对原产于欧盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷进行反倾销立案调查。印尼不锈钢一方面因为当地镍矿资源丰富导致镍铁价格较低,另一方面印尼使用自备电厂现金成本较低,使得印尼不锈钢具有较强的价格优势。据CRU,印尼90%的不锈钢产量都回流至国内。若反倾销征税实施,未来印尼不锈钢回流国内压力将得到一定程度抑制,降低国内不锈钢累库风险。 整体来看,目前不锈钢仍是镍消费的主要领域,据中国联合钢铁网,2017年中国镍消费的下游分布中,不锈钢占比达83%。虽然近期不锈钢消费较为疲弱,但钢厂检修保价计划的实施及反倾销调查的展开未来或降低不锈钢累库风险。据“镍吧”调研结果,2018年我国不锈钢产量增速可能在8%以上的水平,下半年不锈钢需求或将加快。 从上边的分析来看,就需求端整体而言,虽然近期不锈钢消费较为疲弱,但钢厂检修保价计划的实施及反倾销调查的展开未来或降低不锈钢累库风险。硫酸镍方面,新能源汽车的快速发展带动了硫酸镍需求的快速增长,未来硫酸镍或出现结构性短缺。镍需求端整体呈近弱远强格局,未来预期向好。 (三)镍当前的供应格局:整体呈供不应求态势,未来缺口或将扩大 7月19日,据INSG最新消息,5月份全球镍市供需缺口扩大至15,400吨。今年1-5月,全球镍市供应短缺扩大至69,600吨,高于上年同期的50,100吨的供需缺口。INSG此前的研究报告中预计2018 年全球镍市场将连续第三年短缺。 总体来说,镍当前的总体基调仍是供不应求,库存低位叠加结构性短缺是镍价强有力的支撑,产量扩张有限,需求预期向好,未来供需缺口或将扩大。一方面,从当前的开采现状和技术水平来看,硫化镍矿几乎难有增量,而从红土镍矿生产精炼镍所需成本较高。另一方面,上半年的镍价对于镍企扩产并没有明显的吸引力,全球镍库存也已经下降到2014年以来的低位,我们预估在当前的状况下2018年全球镍供应仍难有增量。国内方面, 2017年金川集团产量有所下滑,而需求端整体预期向好。一方面随着钢厂经营效率的提高,不锈钢产量或维持稳步增长态势。另一方面,动力电池领域对硫酸镍的需求快速增长,预计未来或将成为镍消费第二大领域,全球硫酸镍的需求增速或可达到40%。镍供不应求的格局将会对全球镍价形成有力支撑。 三、行情展望:库存低位叠加结构性短缺,镍价长牛格局不变 宏观面上,中美贸易摩擦不断升级,虽然对于镍产业链的直接影响较小,但不时给市场带来悲观情绪致使镍价回调。此外,美国经济数据良好支撑美元,商品市场有所承压。国内方面,宏观经济下行压力继续显现,但官方释放积极信号。央行对资金面有所放松,国务院常务会议也指出积极的财政政策要更加积极,稳健的货币政策要松紧适度,短期对于市场信心有所缓解。 政策面上,环保政策对于镍产业链的影响值得关注。今年以来国家环保力度趋严,前几个月中央“环保回头看”督察组进驻各个省市对于镍铁产量有明显的影响。目前新一轮的环保要求再度开始征求意见,市场对环保限产的预期仍保持警惕,若后期环保要求再度提高,或使镍铁价格再度上涨。 基本面上,镍供应维持短缺态势。镍库存持续下降,加之环保影响镍铁产量,镍供应端整体对于镍价影响较为积极。下游消费方面,虽然短期不锈钢需求较弱,钢厂检修保价计划的实施及反倾销调查的展开未来或降低不锈钢累库风险。下半年不锈钢需求或将加快,此外在动力电池领域快速增长的带动下,未来镍需求预期向好。 综合来看,处于低位并持续下降的库存和镍市的结构性短缺是镍价强有力的支撑,不锈钢稳步增长的预期和新能源汽车的爆发式增长将成为未来镍价的助推动力,中长期看涨逻辑不变,整体操作思路以逢低买入为主。短期来看,中美贸易摩擦升级,下游不锈钢需求仍较为疲弱,整体上宏观面和基本面多空交织,操作上可尝试区间内高抛低吸。 潜在风险: 不锈钢累库风险;动力电池高镍三元材料发展不及预期;贸易战形势恶化带来的宏观扰动;保税区库存大量流入。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]