聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

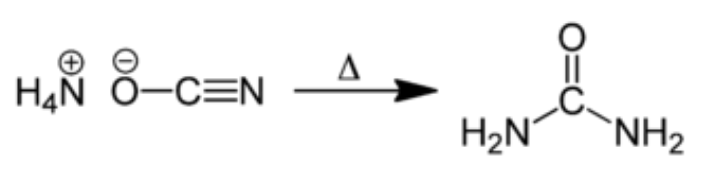

| 今年7月份,郑商所发布了征集尿素交割仓库的通知,尿素期货呼之欲出。尿素期货上市,使能源化工类期货和农产品类期货串联起来,形成较为完整的产业链,有助于涉农企业利用期货工具服务于生产经营,更能为众多涉及尿素的企业提供一个交易、融资和信息交流的平台,为市场提供一个资源配置和价格指导的平台。 今天这篇文章,就为大家介绍一下尿素的基本知识,以及国内外尿素生产的情况。 一、 什么是尿素?它有什么作用? 农作物的生长离不开化肥,正是由于化肥的使用,才养活了数以亿计的人口。常用的化肥分为氮肥、磷肥、钾肥三大类,而尿素属于氮肥的重要品种。下面,我们就来全面认识一下尿素。 1. 尿素的结构、理化性质 1773年,伊莱尔·罗埃尔(Hilaire-Marin Rouelle)从动物的尿液中发现了尿素。1828年,弗里德里希·维勒首次使用无机物质氰酸钾与硫酸铵人工合成了尿素。本来他打算合成氰酸铵(Ammonium cyanate,NH4NCO),却意外得到了尿素。

由此证明了活力论是错误的。活力论认为无机物与有机物有根本性差异,所以无机物无法变成有机物。而尿素的合成推翻了这一理论,也标志着有机化学的诞生。 以下是尿素的物理和化学性质。 物理性质: 性状:无色或白色针状或棒状结晶体,工业或农业品为白色略带微红色固体颗粒,无臭无味(是的,你没看错),含氮量约为46.67%(根据分子量计算,实际含氮量看纯度)。 沸点:196.6°Cat760mmHg。 折射率:n20/D 1.40。 闪点:72.7°C。 密度:1.335。 熔点:132.7℃。 水溶性:1080 g/L (20℃)。 溶解性:溶于水、甲醇、甲醛、乙醇、液氨和醇,微溶于乙醚、氯仿、苯。弱碱性。 化学性质: 可与酸作用生成盐。有水解作用。在高温下可进行缩合反应,生成缩二脲、缩三脲和三聚氰酸。加热至160℃分解,产生氨气同时变为异氰酸。 尿素在酸、碱、酶作用下(酸、碱需加热)能水解生成氨和二氧化碳。 对热不稳定,加热至150~160℃将脱氨成缩二脲。硫酸铜和缩二脲反应呈紫色,可用来鉴定尿素。若迅速加热将脱氨而三聚成六元环化合物三聚氰酸。与乙酰氯或乙酸酐作用可生成乙酰脲与二乙酰脲。 在乙醇钠作用下与丙二酸二乙酯反应生成丙二酰脲(又称巴比妥酸,因其有一定酸性)。 在氨水等碱性催化剂作用下能与甲醛反应,缩聚成脲醛树脂。 与水合肼作用生成氨基脲。 最后需要解释的一点是,既然尿素是无色无味的,那么尿中的刺激性气味是从何而来呢?这里涉及到一个望文生义的错误。正如鱼香肉丝里没有鱼,老婆饼里没有老婆一样,尿素也并不必然是尿的气味。实际上,尿之所以有刺激性气味,是由于尿素溶解在水中会生成少量的铵根离子,后者分解放出氨气(做过大学化学实验的,对这货的气味想必记忆犹新)而导致的,而黑锅却让尿素足足背了几百年! 2. 尿素的制备方法——如何得到尿素? 商用尿素的原料是氨与二氧化碳。后者在以焦炭或烃(如天然气和石油)为原料生产氨的过程中,会大量产生。尿素因此直接从这些原料中就产生了。 尿素生产是一个平衡的化学反应,其反应物不完全成为反应结果。生产过程、设定的反应条件、如何处理未转化的反应物,皆可能不同。由于使用大量的反应物,未反应的反应物可用以生产其它产品,(如硝酸铵或硫酸铵),也可回收再投入反应。 实际的合成反应普遍认为应是在液相中分如下两大步完成的。 第一步是过量的液氨与干冰反应为氨基甲酸铵。由于是可逆的放热反应,反应需要带走热能的设备。 2NH3 + CO2 ↔ H2N-COONH4 + 28千卡 第二步是加热氨基甲酸铵为尿素;这步是一个可逆的吸热反应。反应需要带走水分的设备。 H2N-COONH4 ↔ (NH2)2CO + H2O - 3.6千卡 尿素的反应总式为: 2NH3+CO2 → CO(NH2)2+H2O 为可逆的放热反应。 而生产尿素所需要的原料氨气,则可通过哈珀合成法,由氢气和氮气在高温、高压下合成。有关哈珀合成法的更多内容,可参考此前扑克投资家的文章《化肥那点事:从进口大国到世界第一大生产国,一文纵览中国尿素产业史》。 3. 尿素的用途——上天入地,无所不能! 只要是学过初中化学的,都知道尿素是一种优质氮肥(理论含氮量高达46.67%),但事实上,尿素的应用远远不止化肥,而是广阔得多。据统计,尿素的应用主要有近20种,涵盖农业、工业、医学、食品等多个领域,真可谓是上得厅堂,下得厨房。 农业方面,在化肥的使用中,氮肥的运用最为广泛也最为重要。目前全球的氮肥使用量占化肥总使用量的60%,磷肥为23%,钾肥则为17%。国际上的氮肥基本上以尿素为主,尿素是目前全球使用量最大的化肥。我国的氮肥使用占化肥总使用量的比重达到73%,磷肥则为22%,钾肥则只有5%。目前国内的氮肥主要以尿素为主,占氮肥消费比重的60%(即尿素占国内化肥消费的比重达到43.8%左右)。 除此之外,国内还使用碳酸氢铵(NH4HCO3)、硫酸铵{(NH4)2SO4}、氯化铵(NH4Cl)、氨水(NH3.H2O)、液氨(NH3)、硝酸铵(NH4NO3)等氮肥,但尿素的含氮量是其中最高的,也便于运输储存,因而占据了使用量的头把交椅。 尿素不但可以作为化肥供植物生长,也可以作为动物的食物。1897年,Waesk 等人提出反刍动物能转化非蛋白质氮为菌体蛋白质的想法。1949年,C. J. Watson 等人喂食绵羊含有N15标记的尿素胶囊,4天后在绵羊血液、肝脏、肾脏中检验出含有N15的蛋白质。这证实了反刍动物可以利用非蛋白质氮,进一步研究表明,其胃里的微生物能利用尿素合成其生长所需的10种必需氨基酸。自此,尿素及尿素化合物成为牛、羊等反刍动物的饲料添加剂了。我们在吃牛肉的时候可能想不到,这货可能是“喝尿”长大的! 工业方面,尿素主要用于生产脲醛树脂、三聚氰胺和三聚氰酸。 其中,尿素和甲醛生成脲醛树脂,主要用于生产木材的粘合剂,同时也用于生产部分的塑料制品,如插线板、电源开关、马桶盖等日常用品。你可能怎么也想不到,天天使用的插线板,竟然会和尿素有关系。

这货竟然是用尿做成的? 三聚氰胺则是用于生产涂料和部分塑料,前些年曝光的毒牛奶中的有害物质就是三聚氰胺,它是一种对人体有害的物质;三聚氰酸则主要用于漂白剂、杀菌剂或是除草剂。此外,尿素是纺织工业在染色和印刷时的重要辅助剂,能提高颜料可溶性,并使纺织品染色后保持一定的湿度。 除了农业和工业以外,尿素在医学上也有一定的运用。由于尿素具有提高皮肤湿度的作用,因此在部分手术之后的外涂物中含有大量的尿素。除此之外,告诉女性朋友和部分花样美男们一个不幸的消息,化妆品中也是含有少量的尿素的,所以你敷在脸上的,也许和你早上排泄出来的是一样的东西! 据统计,尿素的用途主要包括: 特殊塑料的原料,尤其是尿素甲醛树脂; 某些胶类的原料; 肥料和饲料的成分; 取代防冻的盐撒在街道,优点是不使金属腐蚀; 加强香烟的气味; 赋予工业生产的椒盐卷饼棕色; 某些洗发剂、清洁剂的成分; 急救用制冷包的成分,因为尿素与水的反应会吸热; 处理柴油机、发动机、热力发电厂的废气,尤其可降低其中氮氧化物的含量; 催雨剂的成分; 过去用来分离石蜡,因为尿素能形成包合物; 耐火材料; 环保引擎燃料的成分; 美白牙齿产品的成分; 作为化学肥料。 二、尿素工业流程——化腐朽为神奇 由于尿素生产工艺简单、生产设备容易制造、投资较省;施肥后见效快,增产显著等特点,销量在化肥行业暗淡的情况下仍持高不下。但是产能已严重过剩,优胜劣汰的步伐已经加快,只有那些拥有先进工艺、创新技术的尿素企业才能冲破重围。下面为大家盘点各种尿素生产工艺并分析他们的优劣:

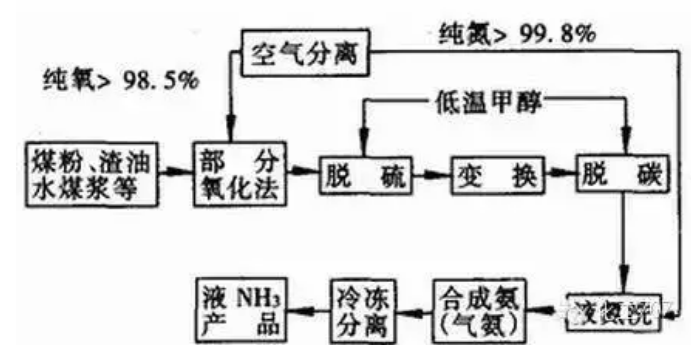

1. 尿素的三种提取方法 按未反应物的循环利用程度,尿素生产方法可分为不循环法、半循环法和全循环法三种。 不循环法是指从合成塔出来的物料,经减压至常压并用蒸汽加热,将氨和二氧化碳分离出来,尿液送去后加工系统,氨用于生产其他的铵盐;半循环法是把从甲铵分解器内分解出来的部分氨和二氧化碳,以甲铵水溶液的形式循环回合成塔;全循环法是把未转化成尿素的氨和二氧化碳,经分离后全部循环返回尿素合成系统。不循环法和半循环法虽然投资较省、操作费用也较低,但是要附设庞大的铵盐加工系统,经济上不合理,新的尿素厂大多采用全循环法,下面小七就重点介绍一下全循环法。 根据分离回收方法的不同全循环法可分为水溶液全循环法和气提法,目前使用的主流气提法为意大利斯娜姆公司的Snamprogetti氨气提法、荷兰斯塔米卡邦公司的Stamicarbon二氧化碳气提法、日本东洋工程公司的ACES二氧化碳气提法。 水溶液全循环法

工艺原理:水溶液全循环法是将未反应的氨和二氧化碳经减压加热分解分离后,用水吸收生成甲铵或碳酸水溶液再循环返回合成系统。 优缺点:水溶液全循环法是20世纪60年代以来的经典生产工艺,主要应用在中、小氮肥企业。水溶液全循环尿素工艺生产装置的静止高压设备较少,工艺可靠、设备材料要求不高、投资较低。但是水溶液全循环法能耗、物耗高,放空损失大,规模小问题十分突出,改造增产潜力较大。 气提法

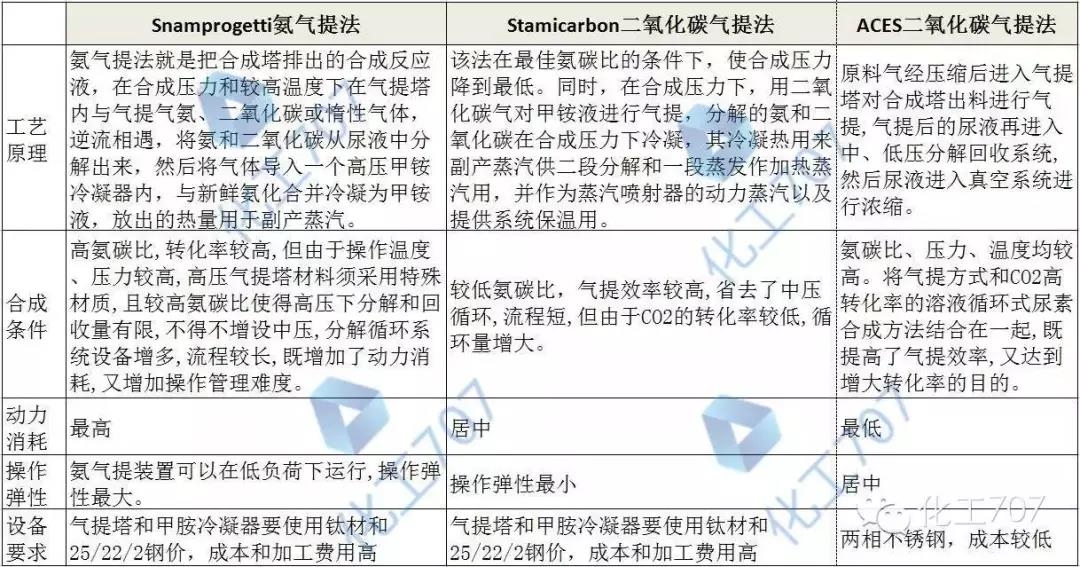

工艺原理:气提法是利用某一气体在与合成等压的条件下分解甲铵并将分解物返回合成系统的一种方法。气提法是全循环法的发展,具有热量回收完全,氨和二氧化碳处理量较少的优点。 下面一张表格,比较了三种气提法的优缺点:

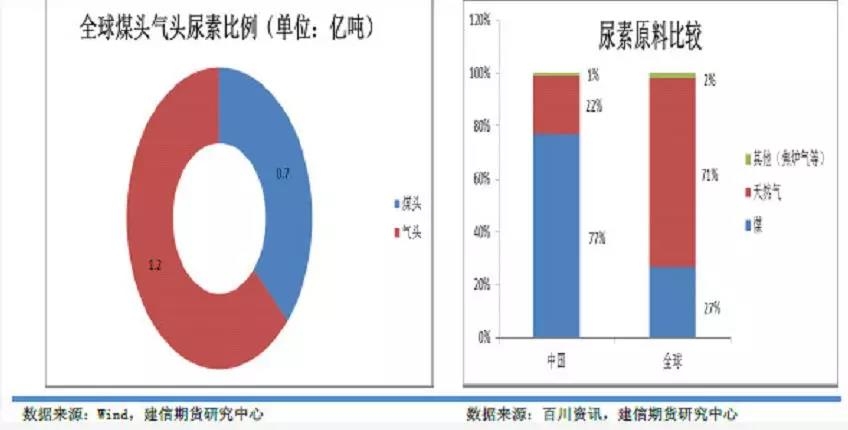

2. 尿素的原料——氢气的来源,是煤,还是天然气? 尿素的生产过程需要用到二氧化碳和氨气,二氧化碳是常见的气体,而另外一种原料——氨气的合成,则首先需要氢气和氮气制造合成气。目前流行的合成气方法一般有两种,一种是利用天然气做原料,一种是利用煤炭做原料,就是常说的气头和煤头法。 国际上生产尿素的工艺主要以气头为主。造成这种现象的原因主要有以下几个方面: 首先,国外的天然气供应充足。国际上不论西亚还是北美,天然气的储量都非常的丰富,原材料更易获得,不会出现原材料供应不足的问题;反观国内,由于天然气储量有限,供应长期存在缺口,因此国内天然气制尿素的原材料供应得不到保证。(去年煤改气引起国内的气荒,气头尿素的价格大幅上涨)。 其次,天然气工艺更具优势。通常情况下,天然气的装置在生产规模和产品质量上更具优势,因此天然气制的尿素装置比煤制尿素更具优势。 最后,在国外天然气制尿素的成本偏低,低于国内的煤制尿素,因此国际上天然气制尿素更具成本优势(当天然气的价格在10美元/百万英热的时候,美国、俄罗斯和伊朗等国的天然气生产尿素的成本在1000元/吨上下,在国内用煤炭生产尿素的成本在1500元/吨上下)。 国内方面,由于“富煤贫油少气”这一资源禀赋的特点,导致近些年政府大力发展煤化工产业,但凡能用煤制的产品基本上都以煤制的为主。不仅如此,由于国内的天然气供应偏紧,价格较高,因此国内的天然气制尿素不仅和国外的天然气装置相比毫无优势,即使和国内的煤制尿素相比成本也更高。正因如此,国际上约71%的尿素由天然气制得。目前全球约2亿吨/年尿素产能,主要系气头生产。

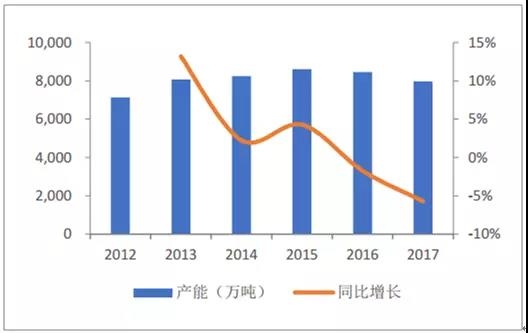

而中国,由于天然气成本相对较高,尿素的生产则以煤头为主,产能约8000万吨/年(工业品)。 中国尿素历年产能(工业品)

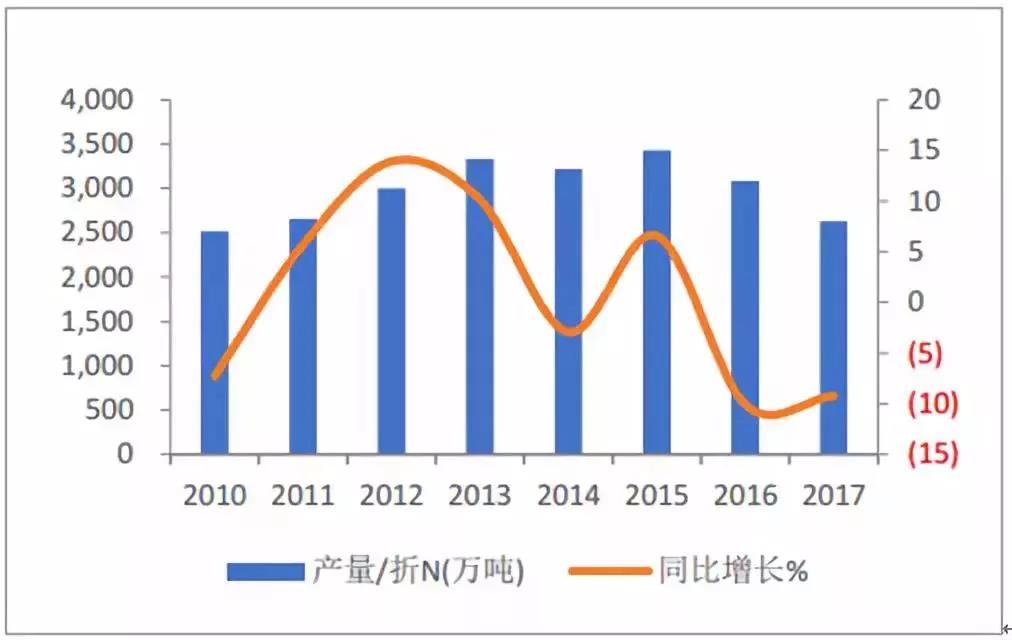

中国尿素历年产能(折N)

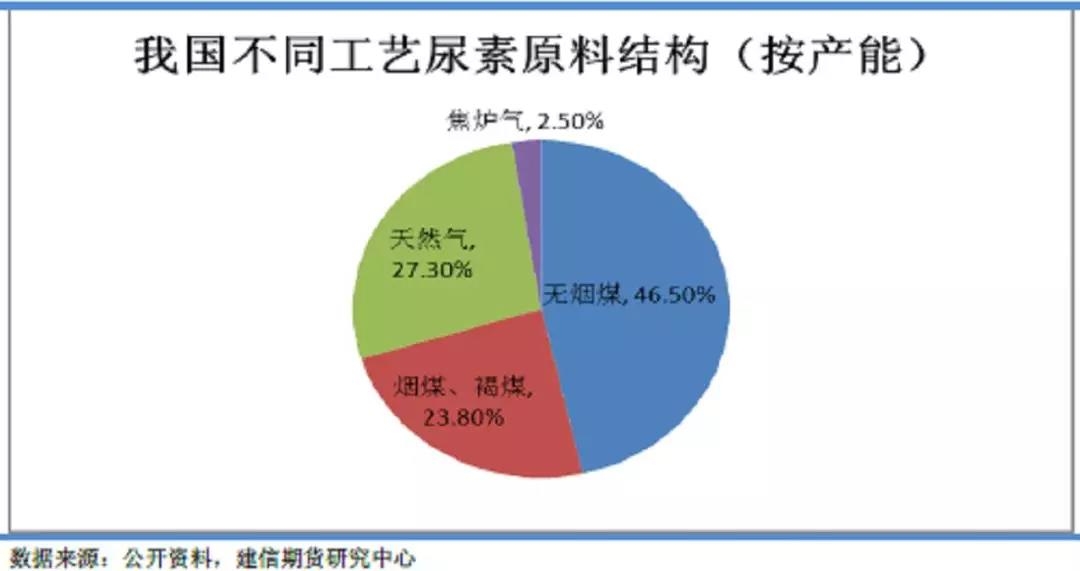

我国煤制尿素(“煤头尿素”)占国内总产能的近八成,天然气制尿素(“气头尿素”)占比近两成。气头尿素企业主要分布在四川和云贵一带,基本围绕天然气资源建造;而煤头尿素企业受政策驱动更多以无烟煤为原料,分布在山西、河南等地。二者之间存在一定的相互替代,但近年来由于生产成本的变化,优惠天然气价格的取消使得煤头尿素生产成本较优,无烟煤的普及也减轻了环保压力,因此煤头尿素逐步占据主导地位。2016年,我国煤头尿素占比高达70%,气头尿素占比仅为30%。预计未来在成本和政策驱动下煤头尿素占比将继续扩大。

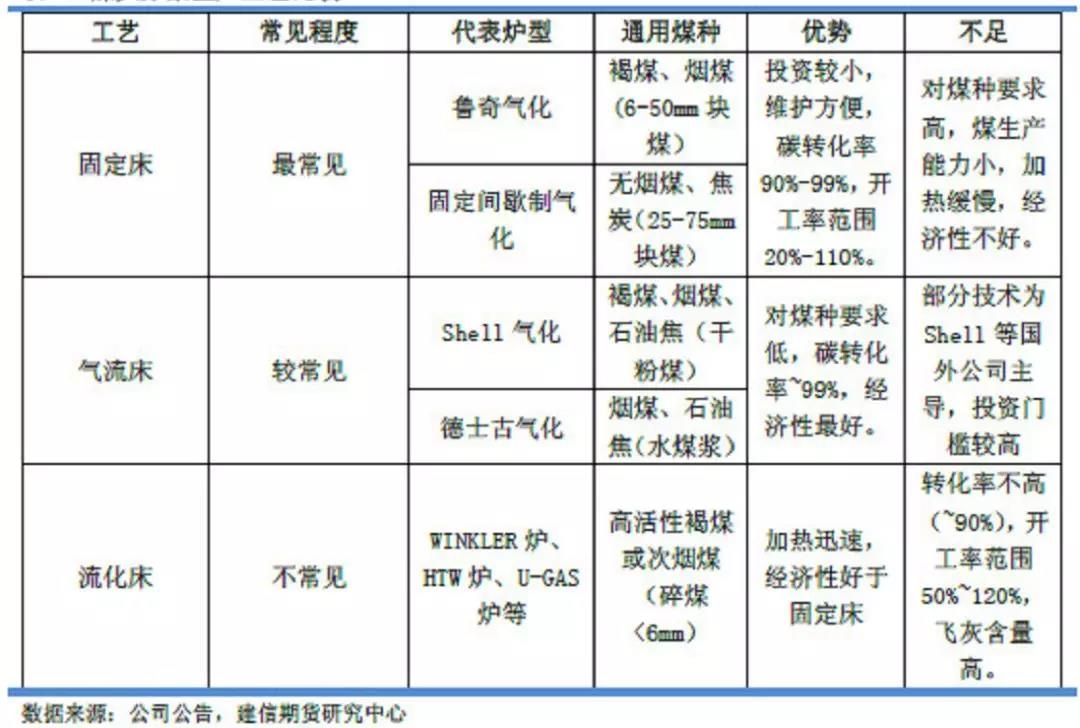

煤头尿素根据煤气技术大致可分为固定床、流化床和气化床。煤气化制气化剂在高温状态下经过氧化还原反应,产生煤气(一氧化碳和氢气)的过程。气化床在经济性、环保效益、能量利用、原材料范围等方面占有优势。诸多气化床中,又以水煤浆气化和航天炉表现最为突出,是国内煤头尿素产业升级的发展的方向。 煤头尿素三种生产工艺比较

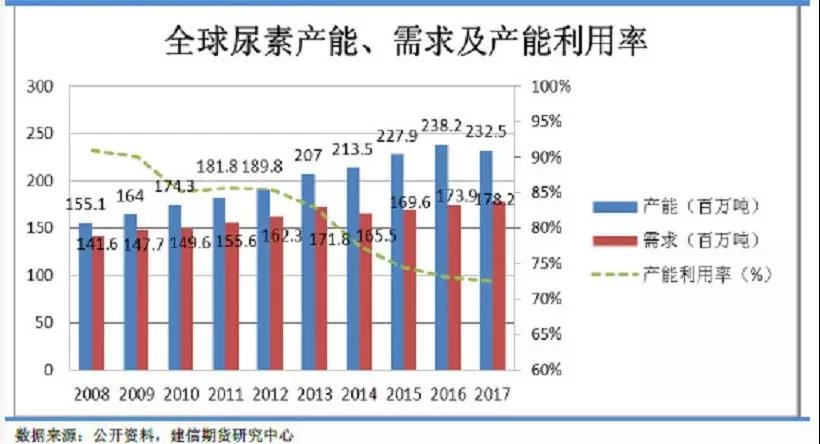

随着供应由紧偏松,尿素行业面临产能淘汰的状态。未来尿素行业的趋势是,国内的经济效应较差的中小型企业及污染较为严重的尿素装置将会被逐渐淘汰,而大的具有规模效应的企业将会逐渐兼并中小型企业,未来尿素的产能集中度将会逐渐上升。 三、全球尿素产能——每年生产了多少尿素? 全球尿素产能近年来迅速增长。2008年后全球尿素产能随着氮肥需求的扩大而迅速增长,其中除中国之外,主要来自中东、东欧和东南亚以出口导向为主的国家和地区,以及美国、印度(南亚)和南美等尿素主要进口国家和地区。在中国随粉煤加压气化、水煤浆气化等新型气化技术的推广,尿素原料结构持续改善,尿素产能至2015年迅速增长至8455万吨;在中东随着伊朗制裁的解除,其在2008年后规划的数套107万吨的尿素装置逐渐落地;而在美国,随着页岩油气革命带来的低成本合成气资源,大批改造项目和新建气头装置相继投产。全球产能从2008年的1.56亿吨迅速增长至2016年的2.27亿吨,但是同期全球产能复合增长率5.19%明显大于消费复合增长率2.60%,供给明显过剩,导致产能利用率下滑至76.8%的历史低点。

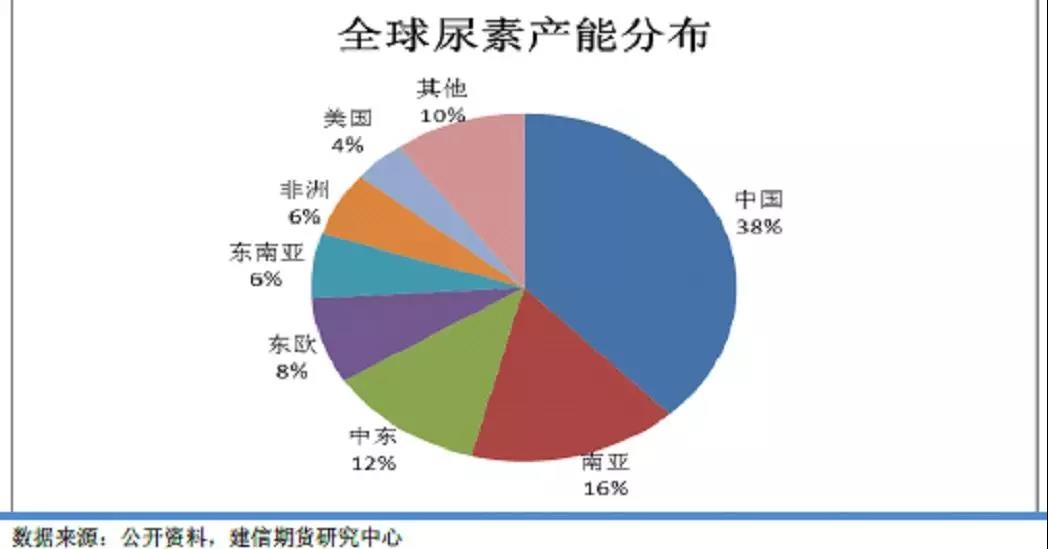

从全球尿素产量分布来看,基本上和尿素的产能分布吻合。截止2016年,全球尿素产量为17429.08万吨。其中,东亚的产量达到7224.61万吨,占全球总产量的41%;南亚紧随其后产量达到3179.66万吨,占全球总产量的18%;西亚地区的尿素产量为2259.77万吨,占全球总产量的13%;东欧与中亚(主要为俄罗斯)的产量为1346.4万吨,占全球总产量的8%;北美地区的产量为1158.9万吨,占全球总产量的7%。剩下非洲、西欧、拉丁美洲、中欧及大洋洲并不是尿素的主产地,其产量分别为813.27万吨、650.61万吨、483.47万吨、270.55万吨和41.84万吨,占全球尿素产量的比重分别为5%、4%、3%、1%及0.24%。 四、未来全球尿素价格会怎么走? 对于尿素行业而言,过去两年最大的外部变化无疑是煤价大幅上涨,气价仍然维持底部,而全球除了我国是煤头产能以外,基本都是气头产能,因此我国基本丧失了出口的成本优势,17 年出口量仅为450 万吨,同比下降了49%。但我们判断未来天然气中枢价格将会大幅上涨,国外中东和北美以外的气头产能相比我国煤头尿素将丧失成本优势,相应出口需求也将显著改善。

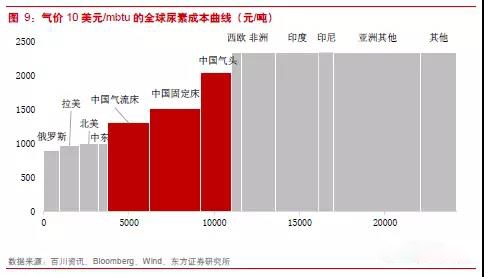

1. 气价上涨推升全球尿素成本 海外尿素产能绝大多数以天然气为原料,2014 年受原油价格暴跌拖累,国际天然气价格持续下跌至2016 年下半年。此阶段也是海外气头尿素新产能集中投放的高峰期,低廉的原料价格使得海外尿素成本具有明显的成本优势。由于17 年我国煤改气拉高了全球气价,北海天然气价格已从前三季度的5.5 美元涨至7.40 美元/Mbtu,亚洲更是达到了8.03 美元/Mbtu。从长周期看,等热值油煤气价格比一直呈现比较稳定。过去两年无论是油价还是煤价都已翻倍,相应10 美元/Mbtu(2.3 元/方)可以认为是中长期全球非资源地气价中枢,这也意味着其气头产能含税价将提高至2335 元/吨以上,即使相比我国高成本的固定床产能也将丧失成本优势,我国将重夺出口成本优势。

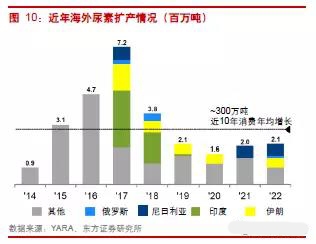

2. 海外新增气头难如期释放 据YARA 统计,海外尿素扩张以2017 年为拐点,扩产高峰已过。未来全球尿素总产能增长将保持稳定,预计将低于消费量年增长水平。未来新增全球产能中,除伊朗、俄罗斯和美国这些天然气成本相对低廉的国家之外,亚洲地区2017-2018 两年间累计新增的400 多万吨气头尿素产能恐将面临气价上涨的不利局面。其中印度作为仅次于中国的全球第二大尿素消费国,其进口量占其总消费量的25%以上,主要来自于阿曼、中国和伊朗。为此,印度曾计划2022 年实现尿素自给,并成为尿素净出口国。印度为此制定了2022 年前新增1108 万吨产能的规划,其中绝大部分以天然气为原料,目前仅Matix 于去年10 月份开车。我们认为印度尿素成本对天然气价格的高度敏感性及工程缓慢的建设进度将使得其新产能难以如期释放。

责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]