聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 背景: 我们在6月22日发布的半年报《环保抑制供给 需求存在支撑——2018年下半年策略报告》中首次指出2018年将成为焦化行业的去产能元年这一概念,在确定了焦炭的大方向之后,我们在7月23日的报告《4000之后螺纹价格走向何方》中首次指出,继螺纹之后,焦炭将成为下一个风口,1980-2050 左右具备中长线战略买入价值。之后我们在7月29日的报告《螺纹之后 为什么焦炭将成为下一个风口》中对焦炭为什么将成为下一个风口做出了详细分析。 在我们上述两篇报告发出之后,焦炭价格从2000上涨至最高2800,最高涨幅达40%。但是,对于焦炭行业到底应该如何去产能、政策到底如何实施,包括我们在内的很多业内人士仍然存在很多疑问,带着这些疑问,我们上周对山西、陕西的太原、吕梁、临汾、韩城、运城等几大城市的焦化企业进行了大规模调研。 主要结论: 1、 目前来看,4.3米焦炉仍然占比较大,特别是山西省,4.3米焦炉占比66%,如果短期内全部退出,对焦化行业供给影响较大,从政策来看,4.3米焦炉淘汰将是逐步淘汰的过程,而非“一刀切”式的短期淘汰,即以大型焦炉先进产能替代落后产能。伴随着环保标准及要求的提高,特别是“特别排放”的实施,符合环保要求的大型焦化企业将进一步发展壮大,而环保不达标的小型焦化企业将逐步退出市场,焦化行业将完成产业的升级,行业的集中度也将逐步提高。“以钢定焦”实施主要是京津冀及周边、山东、河北、河南等地区。如果严格执行,山东、河南焦化产能受影响较大,但实施细则有待于进一步明确。 2、 短期来看,焦化厂无库存、销售情况良好,下游钢厂库存较低,对焦企提涨接受较好,焦炭供给偏紧,焦炭现货价格仍可能进一步上涨,但港口库存处于高位,贸易商囤货较多,亦存在抛货压力,焦炭期价在兑现环保预期后,环保边际限产增强的可变小,面临调整压力,将进入震荡调整期。 3、 长期来看,焦化行业去产能和行业整合的大背景是比较明确的,焦炭的供应整体上呈偏紧态势,焦炭价格在未来一两年将总体上易涨难跌。焦化行业将逐步淘汰落后产能,落后产能虽有淘汰,但新建产能会在2019-2020年左右陆续释放,目前政策具体如何实施还是有很大不确定性,退出产能和新增产能可能同步进行,也可能存在阶段性的供需错配,供需的错配将是影响焦炭价格大幅波动的最主要因素。 我们在6月22日发布的半年报《环保抑制供给需求存在支撑——2018年下半年策略报告》中首次指出2018年将成为焦化行业的去产能元年这一概念,我们认为在焦化行业去产能的大背景下,行业利润将长期保持在高位,不断在回调中做多焦化利润将成为主要的交易策略。 在确定了焦炭的大方向之后,我们在7月23日的报告《4000之后 螺纹价格走向何方》中首次指出,螺纹之后,焦炭将成为下一个风口,1980-2050左右将成为焦炭 1809 以及 1901 很强的支撑,在此区间具备中长线战略买入价值。之后我们在7月29日的报告《螺纹之后 为什么焦炭将成为下一个风口》中对焦炭为什么将成为下一个风口做出了详细分析。 在我们上述两篇报告发出之后,焦炭价格从2000上涨至最高2800,最高涨幅达40%。但是,对于焦炭行业到底应该如何去产能、政策到底如何实施,包括我们在内的很多业内人士仍然存在很多疑问,带着这些疑问,我们上周对山西、陕西的太原、吕梁、临汾、韩城、运城等几大城市的焦化企业进行了大规模调研。 一、焦化行业如何去产能? (一)山西省焦化行业简介 根据山西省发改委的数据,山西省已建成焦炭产能共14487万吨,位居全国首位。其中独立焦化产能12907万吨,钢焦配套产能1580万吨。焦化主体企业共86户,均为规模以上企业。其中,独立焦化企业70户、钢焦配套企业16户(含4户已停产企业);中央国资企业3户、地方国资企业13户,民营企业70户。 山西全省焦炭产能1.45亿吨,2017实际焦炭产量只有8383万吨左右,产能利用率仅57.8%,低于全国水平。

(二)4.3米焦炉到底淘汰多少? 从焦化工艺角度来看,焦炉发展的方向是大型化,其中主焦炉炭化室高度和炭化室容积是衡量焦炉大小的重要指标。按炭化室高度,焦炉炉型分4.3米焦炉、5.5米焦炉、6米焦炉,7米焦炉等。大型焦炉自动化水平高,生产效率高,产品质量好,节约资源也更环保。根据《焦化行业准入标准(2014修订)》,要求顶装焦炉炭化室高度6米、容积38.5立方米;捣固焦炉炭化室高度5.5米、捣固煤饼体积35立方米。

根据山西省发改委的数据,山西省已建成炭化室高度5.5米以上大机焦产能3717万吨,占比26%;炭化室高度4.3米普通机焦产能9516万吨,占比66%;热回收焦产能1254万吨,占比8%。最近市场间热议4.3米焦炉将逐渐淘汰,但具体怎么执行,还都没有明确。

梳理国家、山西省相关政策文件发现:根据生态环境部2018年8月初印发的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,提出河北、山西省全面启动炭化室高度在4.3米及以下、运行寿命超过10年的焦炉淘汰工作,但是没有明确具体的淘汰要求和淘汰时间表。根据山西省经信委、山西省环保厅2017年10月共同印发《山西省焦化行业中央环境保护督察问题整改工作方案》,提出力争到2020年底前,炭化室高度5.5米以上大型焦化项目产能占比达到50%以上,如果以此文件,也就是说4.3米及以下焦炉占50%,而现在4.3米焦炉占比在66%,到2020年将有16%的4.3米焦炉被淘汰,涉及产能2318万吨。 从调研企业来看,无论是大型焦化企业,还是中小型焦化企业,都不同程度拥有4.3米焦炉,只是所占比例不同。据调研企业反应,山西省4.3米焦炉大部分炉龄都已超过10年,如果全部淘汰,涉及的产能数量较大,且这部分4.3米焦炉投产时,工信部批准的年限为30年,如果执行起来,涉及企业众多,可能会有些难度。 另外,不同焦企对淘汰4.3米焦炉心态反应不同,中小焦化企业主体设备为4.3米焦炉,企业负责人表示,如果真的执行淘汰,他们将损失较大,所以只能等待政府出台执行细则。而大型焦化企业,自身装备较好,4.3焦炉在企业总产能中的占比较小,且都上了环保项目,据企业负责人表示,即使执行4.3米焦炉淘汰,对企业影响也较小,且先进产能淘汰落后产能,有利于焦化行业的转型升级。 (三)“以钢定焦”政策如何实施? 跟据国务院2018年7月3日印发的《打赢蓝天保卫战三年行动计划》,首次提出重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右。根据山西省人民政府2018年7月29日印发的《山西省打赢蓝天保卫战三年行动计划》,提出山西省京津冀及周边地区4市落实国家“以钢定焦”的总体要求,山西4市主要是太原、阳泉、长治、晋城。根据生态环境部印发2018年8月初印发的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,要求河北、山东、河南省要按照2020年底前炼焦产能与钢铁产能比达到0.4左右的目标,制定“以钢定焦”方案,加大独立焦化企业淘汰力度。 从公布的政策文件来看,实施“以钢定焦”的地区主要是是京津冀及周边、山西省4市(属于京津冀周边)、山东省、河北省、河南省。全国其他区域未做明确说明。 根据山西省4市社会发展统计公报的数据,2017年,太原、阳泉、长治、晋城4市焦炭总产量1713.4万吨,生铁总产量1597.2万吨,焦炭产量与生铁产量的比例远超40%,如果真按照“以钢定焦”执行,焦炭产量将减少较多,特别是长治市,而长治本身又是煤炭资源大市,预计“以钢定焦”的政策执行会有难度,而且,山西省发改委、山西省经信委2018年1月联合印发的《山西省焦化产业布局意见》,仅长治市,产业园规划焦化产能就2000万吨,其中潞城市 1000万吨以上,屯留县500万吨以上,襄垣县500万吨以上,明显超出“以钢定焦”范围。 由于各地没有公布具体的焦化钢铁产能,根据各省市统计局公布焦炭、生铁产量数据,2017年,山东省焦炭产量3934万吨,生铁产量6666万吨,焦钢比0.59,河南省焦炭产量2382万吨,生铁产量2747万吨,焦钢比0.87,京津冀及周边焦炭产量11928万吨,焦钢比0.54,而河北省焦炭产量4763万吨,生铁产量17964万吨,焦钢比0.27,已经小于“以钢定焦”0.4的要求。如果真按照“以钢定焦”的焦钢比0.4,山东、河南的焦化去产能压力较大,但具体执行情况,还需等待政府出台的相关政策细则,焦炭企业认为执行起来有一定难度,需要合理统筹规划。

(四)环保手段促进整合 一直以来,焦化企业是工业企业中的污染大户,其污染物主要是含尘废气和废水。焦化行业的限产,主要也是因为部分企业无法达到环保要求,被迫降低生产负荷。 现阶段,焦化行业执行的环保标准为国家生态环境部2012年10月1日实施的《炼焦化学工业污染物排放标准》(GB16171-2012)。根据该标准内的严格程度,又分《大气污染物排放限值》、《大气污染物特别排放限值》,其中大气污染物排放限值自2015年1月1日执行,这也是对大多数焦化企业的最低环保要求,大气污染物特别排放限值,是指根据环境保护工作的要求,在国土开发密度较高、环境承载能力开始减弱,或水环境容量较小、生态环境脆弱,容易发生严重水污染问题而需要采取特别保护措施的地区,应严格控制企业的污染物排放行为,执行特别排放标准限值,执行大气污染物特别排放限值的地域范围、时间,由国务院环境保护行政主管部门或省级人民政府规定。 根据山西省人民政府2018年7月29日印发的《山西省打赢蓝天保卫战三年行动计划》,提出山西省焦化行业分步实施特别排放限值改造,2018年10月1日前完成40%的焦化企业改造,2019年10月1日前现有焦化企业全部完成改造。

从调研情况来看,几家大型焦化企业表示能够达到特别排放标准,因为焦化企业自2016年以来,生产利润情况焦化,为了在焦化行业长久生存,伴随着环保的升级,企业把这两年的盈利投入到环保项目中;而部分中小焦化企业负责人则表示,企业还不能完全达到特别排放标准,基本是环保趋严就限产,环保放松就生产,也考虑新上环保设施项目,但由于所需投资较大,还需要根据企业情况综合决定。 (五)产能退出与新增并举 根据山西省发改委、山西省经信委2018年1月联合印发的《山西省焦化产业布局意见》,为加快推进山西省焦化产业技术装备升级和上下游产业链集聚发展,计划用5-10年时间,打造6个五百万吨级和6个千万吨级重点焦化产业园区。重点分布情况为:吕梁市3个、长治市3个、临汾市3个、晋中市2个、运城市1个,其中长治市郊区和临汾市尧都区现有焦化产能向重点园区转移。

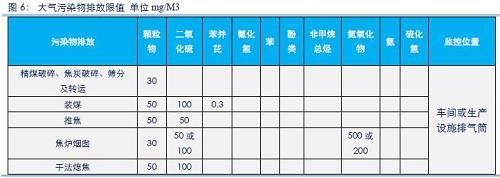

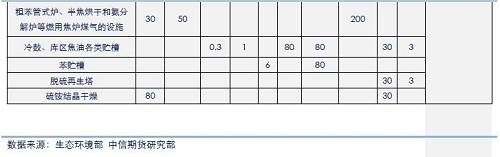

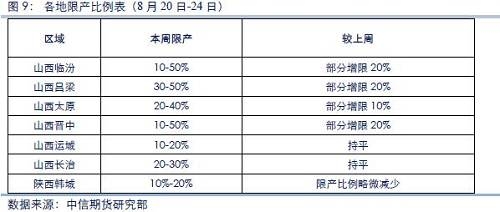

园区新建企业主体装备要求常规焦炉炭化室高度6米,焦炉生产规模100万吨。园区现有企业和新建企业严格执行《炼焦化学工业污染物排放标准》(16171-2012)中的新建企业大气污染物排放浓度限值要求。太原、阳泉、长治、晋城、临汾、晋中“4+2”城市辖区所有焦化企业,焦炉烟囱排放均按《炼焦化学工业污染物排放标准》(GB16171-2012)中特别排放限值(颗粒物15mg/m3、二氧化硫30mg/m3、氮氧化物150mg/m3)执行。 根据调研,部分企业表示已经在园区内新建产线,仅孝义市就有三家企业共1500万吨新产能计划在园区建设,均为6.25米大型焦炉,环保项目全部投入,并采用干熄焦,有的焦炉已在烘炉,最早将于2018年10月份出焦。另据一位企业负责人表示,山西省新建产能近2000万吨,这部分产能会在2019-2020年陆续释放。因此推断,未来一段时间内,将是焦化行业落后产能退出,先进产能逐步释放的过程。 因此,我们根据文件测算,到2020年将有16%的4.3米焦炉被淘汰,涉及产能2318万吨,而2020年前新增产能也达到2000万吨,从未来3年的总的实际产能来看并不会有太大的变化,真正可能影响实际产能较大的是江苏省退出焦化产能的政策。 (六)江苏省焦化产能退出的影响 根据江苏省委办公厅、省政府办公厅2018年8月7日共同印发的《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》,明确提出要强化炼焦行业的整治工作,有效降低全省钢铁行业综合能耗水平。2018年底前,沿江地区和环太湖地区独立焦化企业全部关停,其他地区独立炼焦企业2020年前全部退出。2020年底前,除沿海地区外钢焦联合企业实现全部外购焦(5000m3以上的特大型高炉炼钢企业可保留与之配套的2台7米以上焦炉)。徐州市要在2020年底前对现有11家炼焦企业实施关停、搬迁、改造、提高整合成2-3家综合性焦化企业,压减50%的炼焦产能。如果以此政策执行,到2020年,江苏省焦化产能保留仅为徐州、部分沿海、以及大型钢焦联合企业焦化厂。 根据Mysteel《中国焦化地图册》的数据以及近期Mysteel的解读,江苏省焦化产能为2736万吨,一旦严格执行相关产业升级退出政策,江苏省独立焦化产能截止2020年将只保留徐州部分焦化产能在700万吨左右,将退出1000万吨产能;钢厂自备焦化方面将最后保留200万吨左右产能,预计退出800万吨左右,因此江苏省预计将退出1800万吨焦化产能,保留900万吨左右,江苏地区焦化产能的大幅退出对焦化行业的供给冲击很大。 二、焦化企业生产经营情况(一)环保限产执行情况 据了解,今年以来,环保执行力度比往年要大,企业表示以前的环保检查有时还会走走过场,但是现在的环保检查人员直接盯着焦炉出焦,如有冒烟严重,就算环保不达标。现在企业对于环保检查也不再抱有侥幸心理,也相信环保以后肯定还是会严格执行下去。 但就调研情况来看,虽然环保执行力度较往年有所加强,但由于8月份整体空气质量较好,环保限产的比例不是太大。中大型焦化企业本身环保设备较好,前期有上环保项目,能够达到环保要求,本次受环保限产影响较小,小型焦化企业则表示还不能完全达到特别排放标准,在环保限产时受影响较大。总体来看,由于8月20日之前企业自查以及环保投入较大,在本轮环保督查过程中并没有进一步大幅加强限产,后续的环保执行情况,环保限产对焦炭供给的实际影响情况如何,还需要进一步观察确认。

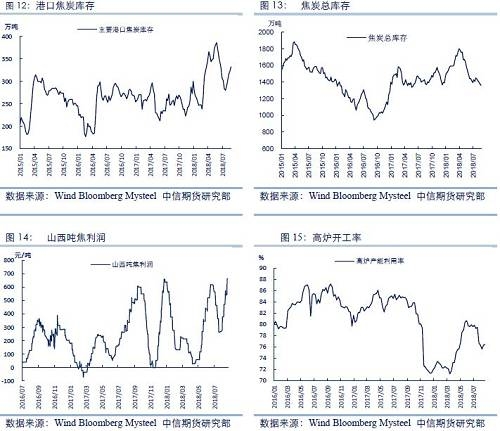

(二)环保投入情况 据了解,为达到环保要求,焦化企业需要新上的环保项目主要有煤场大棚、脱硫脱硝、污水处理、干熄焦等,其中煤场大棚主要用于控制原料运输过程的粉尘,单个投资在2000多万,如果企业同时有原煤和精煤,或是原料堆场分散,就需要建设多个煤厂大棚;脱硫脱硝主要用于控制处理焦炉烟气中的二氧化硫和氮氧化物,投资在7000万左右,建成后的操作运行成本在20-30元/吨;污水处理项目主要用来处理焦化所产生的工业废水,投资也在几千万;干熄焦是采用惰性气体将红焦降温冷却的熄焦方式,不仅可以提高焦炭质量,也可以减少熄焦过程的污染,一套干熄焦设备所需投资在1亿以上。 根据调研,不同规模企业对待环保投入的态度明显不同。由于环保所需投入成本较高,中小焦化厂受自身经营成本影响,在投资时存在担忧,一方面担心政策的连贯可执行性,另一方面担忧所投入资金的可回收性,所以选择短平快的环保投入项目,主要考虑短期的可生产性。而大型焦化厂,由于自身资金充裕,产能体量较大,在进行环保投入时,考虑较为长远,环保项目不仅包含脱硫脱硝,也考虑逐步上干熄焦。 (三)焦煤原料情况 国家煤矿安监局8月17日发布《国家煤矿安监局关于开展煤矿安全生产督查的通知》,对山西、内蒙古、云南、四川、安徽、江西、陕西、重庆、贵州、河北、湖南、河南等12个产煤省(区)各级人民政府煤矿安全监管部门和部分重点地区、重点煤矿企业开展安全督查,督查时间为2018年8月20日至9月20日。加之近期的环保高压,导致大部分环保不达标的独立洗煤厂关停,根据中国煤炭交易中心的提供的数据,运城、晋中、临汾等地洗煤厂环保不达标的全部断电停产,目前吕梁洗煤厂多数也处于关停状态,该地区独立洗煤厂关停率普遍在60%以上,部分区域关停率甚至达到了90%左右。 相比于独立洗煤厂,煤矿洗煤厂受影响较小,独立洗煤厂主要是对煤炭进行分选,除去原煤中的矿物杂质,炼焦煤洗煤厂主要生产低灰分精煤,供炼焦使用,作为煤矿与焦化厂的中间加工环节,占比不是太大。独立洗煤厂关停后,焦煤的采购向煤矿倾斜,加之山西汽运限行,甚至造成煤矿等车拉煤的现象。洗煤厂的关停对焦化厂的原料供应有一定影响,总体来说,近期焦煤供应受到一些影响,但还没有影响到焦化厂的正常生产需求。 从调研情况来看,焦化企业原料库存情况还可以,大型焦化企业很多有自己的洗煤厂,由于自身洗煤厂能力无法满足焦炉对原料的需求,库存短缺时,一般也不从独立洗煤厂购买,而是直接从煤矿洗煤厂购买,主要原因在于煤矿洗煤厂生产能力大,且质量稳定可靠,独立洗煤厂往往比较分散,产量也较小,无法满足大型焦化厂的原料供应,而小型焦化企业受洗煤厂关停的影响较大。 (四)焦化厂库存及销售情况 从调研情况来看,无论是大型焦化企业还是中小型焦化企业,近期销售情况均很好,基本是供不应求,据调研企业反应,下游钢厂钢厂客户的库存也较低,且钢厂利润情况好,对焦企的几轮提涨接受程度较好,焦企看到钢厂库存降低,便积极提涨,港口方面,根据Mysteel统计的港口数据,主要港口库存持续上升,本周主要港口库存332万吨,较上周上涨10万吨,贸易商囤货明显。另一方面,焦企利润较高,在利润高销售好的情况下,多生产就是多盈利,均积极组织生产。

三、调研结论与展望 (一)政策总结: 1)目前来看,4.3米焦炉仍然占比较大,特别是山西省,4.3米焦炉占比66%,如果短期内全部退出,对焦化行业供给影响较大,从政策来看,4.3米焦炉淘汰将是逐步淘汰的过程,而非“一刀切”式的短期淘汰,即以大型焦炉先进产能替代落后产能。 2)伴随着环保标准及要求的提高,特别是“特别排放”的实施,符合环保要求的大型焦化企业将进一步发展壮大,而环保不达标的小型焦化企业将逐步退出市场,焦化行业将完成产业的升级,行业的集中度也将逐步提高。 3)“以钢定焦”实施主要是京津冀及周边、山东、河北、河南等地区。如果严格执行,山东、河南焦化产能受影响较大,但实施细则有待于进一步明确。 (二) 调研结论及反馈 8月20日以来的环保督查对大型焦企开工影响有限,仅小型焦企受环保限产较多,限产比例在30%左右,环保督查对焦炭总供给量影响不大。伴随着环保要求的提高,焦化企业对环保项目投入的逐渐增多,脱硫脱硝、煤焦大棚、干熄焦等项目紧张上马,大型焦化企业积极新建6米以上大型焦炉并且环保项目全部投入,同时淘汰4.3米焦炉。 (三) 价格走势判断 短期走势:焦化厂无库存、销售情况良好,下游钢厂库存较低,对焦企提涨接受较好,焦炭供给偏紧,焦炭现货价格仍可能进一步上涨,但港口库存处于高位,贸易商囤货较多,亦存在抛货压力,焦炭期价在兑现环保预期后,环保边际限产增强的空间较小,在经历过去一个多月连续拉涨之后,短期内面临调整压力,将进入震荡调整期。 长期走势:长期来看,焦化行业去产能和行业整合的大背景是比较明确的,焦炭的供应整体上呈偏紧态势,焦炭价格在未来一两年将总体上易涨难跌。焦化行业将逐步淘汰落后产能,产能虽有淘汰,但新建产能会在2019-2020年左右陆续释放,但政策具体如何实施还是有很大不确定性,退出产能和新增产能可能同步进行,也可能存在阶段性的供需错配,供需的错配将是影响焦炭价格大幅波动的最主要因素。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

.jpg)