聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

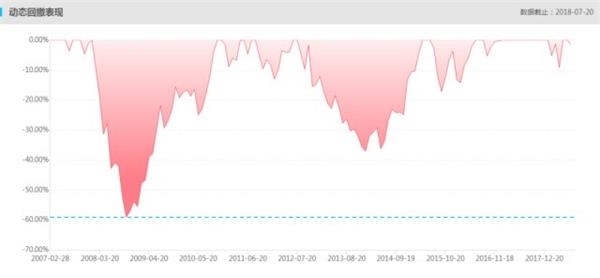

| 资本市场风云变幻莫测,英雄辈出但潮起潮落,私募江湖更是纷繁复杂跌宕起伏,十数载,无数私募英雄崛起陨落,也有很多常青树私募屹立不倒,经历市场不断锤炼赢得信任,不断做大做强,成为行业的佼佼者。 今天,带大家走进国内优秀的私募公司林园投资,分享这家老牌私募公司的价值投资心得。 林园是一个风格异常鲜明的私募大佬,也是一个充满争议的私募大佬,从传说8000元到20亿的神话,到2008年产品净值暴跌近60%备受质疑,再到近几年净值持续亮眼特别是2017年的大幅飙升,林园再度受到市场的瞩目。 从浮躁的热闹到沉寂后的平静,林园的一生跌宕起伏,充满着传奇色彩。几度牛熊,林园唯一不变的是,他依然平静、淡定与自信,依然坚持着自己的价值投资方法,坚守在自己认为对的投资方向。 充满争议的投资神话 网络流传着无数关于林园的神话,特别是从8000元到20亿那个神乎其神的传说,一度被疯传。故事是这样开始的: 1984年林园毕业于陕西某卫生技术学校临床医学专业,同年被分配深圳市红十字会医院做了一名医生,1986年调入深圳博物馆工作。 博物馆工作期间,他曾在南京某知名学府进修电子工程专业。 1989年下半年,他怀揣从老娘那里借来的8000元进入股市,抓住市场信息不透明各地股票存在价差,深圳、上海反复波段式倒卖深发展,几个月盈利12万元,在股市中赚到第一桶金。 对于自己的成功,林园也感到幸运女神的眷顾。这位高调的“股神”在回答一位大学生的提问时也承认,“我从8000到12万元,那时候谁知道股票是怎么回事。那时候股票是一个稀缺资源,你买了它就涨。当时我二十几岁,也是糊里糊涂的。” 1990~1992年,林园把目光投向了“获利丰厚”的原始股。在接下来的两三年,他奔走于海南等地收购原野、锦兴、琼民源、深华新等原始股,这些股票上市后股价均翻了十几倍甚至几十倍。1992年,林园的股票市值已超过了1000万元。 1992年,林园巧合的转战西安房地产市场,躲过熊市。1994年,重新进入股市,重仓深发展和四川长虹,95到98年翻了九倍,财富再度大涨。2000年,撤离A股市场,将资金投向周边国家资本市场。 2001~2003年,林园在市场“消失”了三年。2003年的熊市尚未退去,林园又回来了,带来了价值投资的理念。在这轮投资中,他的重仓股主要是贵州茅台、五粮液、云南白药、招商银行、宝钢、万科和中原高速等“准龙头”股,几年之后,当熊市走到尽头,牛市就在眼前的时候,林园的身价已经到了4个亿。 2006年,大牛市到来,价值投资大获全胜,贵州茅台、五粮液、招商银行、铜都铜业、伊利等暴涨,林园的财富顺利的增长到了20亿元。从8000元到20亿,一个核裂变式的财富神话,就这样诞生在这个有着无数神话的A股市场。 然而,并不是所有的人都相信林园的神话,对林园的质疑声音也从来没有停止过,特别是林园那些宣传“股神”的狂言更是被攻击无数,“骗子”的称呼也不绝于耳,一包20余份的资金市值明细表也存在疑点,难以完美的解释神话的真实性。 关于林园神话的争论没有定论,也许会一直持续下去,无论真实性如何,引起证券界轰动的林园,无疑已经创造了一个神话。 2007年,深国投基于对林园的信任,和林园共同建立了以他的名字命名的信托产品。但是这一次,林园并没有复制几年前的辉煌,在2008年,他的产品净值下跌了近60%,业绩大幅回撤。市场对林园的质疑更是汹涌而至。

然而,林园却仍然保持着冷静、自信,仍然在过得轻松自得的生活。林园自己明白,他所用的投资方法无法抵御系统性风险,但如果市场走好,他能够获取更高的收益。他深信自己购买的公司是有价值的,是值得长期持有的,未来一定能够穿越市场的周期,给以自己高的回报。 同时,由于产品的资金多为自有资金和亲戚朋友的钱,对他的投资理念非常了解和认可,因此并没有造成大的压力。 林园说“如果拉长时间看,从2001年开始,即使跌到2008年的最低点,我们的投资组合仍然有25倍的回报。我们买的股票都是2001年就买入的,2008年的大跌,对我而言,觉得无所谓,没有造成多大的伤害。” 林园,依然坚持在价值投资的道路上行走。 林园的反击战 走过惨不忍睹的2008年,林园的净值开始反弹之旅,2009年,在4万亿经济刺激计划的驱动下,中国A股开始了大幅反弹之旅,走出了一个小牛市,众多个股更是走出波澜壮阔的牛市行情。那一年,林园的产品取得81%的年收益率,排名第34名。 2010年,A股震荡起伏,个股结构性机会明显,行情相对难以把握,沪深300指数下跌12.51%。2010年,是乱世出英雄的年代,众多草莽英雄揭竿而起,林园的产品年收益率为28.56%,排名第31名。 2011年,是阳光私募出现以来最为艰难的一年,这一年沪深300指数大跌25.01%,阳光私募普遍亏损惨重,清盘、并购、募集困难等报道不断见诸报端,林园的产品获得2.54%的正收益。不知不觉间,林园已经完成了大逆转。 2012、13年,塑化剂和三公事件使得白酒危机出现,以贵州茅台为代表白酒股大跌,林园产品承受回撤,分别下跌3.83%和6.94%。 2014年牛市启动和随后股灾的发生,林园安全穿越,2014、15和16年,分别取得平均年化22.18%、26.65%和17.68%的收益。 2017年,价值投资大年的到来使得林园再度强势占据市场视野,他长期持有的贵州茅台、五粮液、伊利股份、片仔癀、云南白药、海天味业等大涨,旗下产品获得平均76.89%的收益,名列市场前茅,最高收益产品高达120.91%。 2018年,众多去年收获颇丰的价值投资私募净值大幅回撤,而看好医药股的林园旗下产品却一枝独秀,平均收益率高达10.28%,最高收益产品更是高达35.22%。

从各项数据看,无论是长期,还是中短期,林园旗下的产品各项指标的表现都是抢眼的。以成立最早的产品为代表,截至2018年7月底,近5年、3年、2年和1年收益率分别高达212.66%、110.44%、101.52%和49.92%,分别位列同策路的前4%、1%、1%和2%水平。近5年、3年、2年和1年夏普比率分别高达1.16、1.36、2.15和2.02,分别位列同策路的前4%、1%、1%和3%水平。其他各项指标也都名列前茅,林园旗下产品整体表现优秀可见一斑。 不做闹心的投资,只买确定性强的垄断性龙头企业 林园神话的真实性虽然仍有争议,但是林园对价值投资的坚持却受到众多私募一致的赞许,无论在怎样的市场环境下,无论受到怎样的质疑和攻击,林园对价值投资始终如一,深信曾经为自己创造了财富神话的投资方法,在未来仍然能够为自己打开一片天。 “我投资的第一重要性就是投资确定性,赚钱的确定性。我觉得股市是不能总结经验教训的。我要求我自己百分之百的正确,没准你错一次就是毁灭性的,赔钱就让你毁灭。” 林园的自信来自于他对自己投资方法的深信不疑,林园说自己只买便宜的东西,自己的投资追求确定性,只投资垄断性企业,能够算得清楚账的企业,能够看得清未来3—5年盈利情况的企业。投资最坏的结果也是三年回本,一般来说就是三年之内不管什么风险,都要再见到高点,如果不是这样的话,投资方法就会有问题。 “要做到成为市场的常青树,就要保证投资策略的100%正确,1%的失误都有可能带来巨大的损失,因此投资方向和买入时机是十分重要的,对于现在的投资标的,我认为是二三十年内都不会衰退的行业,大多是老百姓衣食住行的生活必需品,哪怕是三五年的短期时间内也绝对是不会亏本的、方向正确的行业。在行业的选择上,我一向青睐垄断性行业和龙头企业,相比于其他数以千计的小企业,这些企业具有绝对的竞争优势。市场竞争太激烈,我们惧怕竞争,我们投资人的钱不能亏本。” 另外,林园只投自己能搞得清楚的行业,搞不懂的行业坚决不参与。多年来,林园的投资组合基本上集中在消费股和金融股上,加上未来坚定看好已经大量买入的医药股,其他行业很少涉及。长期持有并贡献业绩的贵州茅台、五粮液、伊利股份、片仔癀、招商银行等股票就是经典的案例。2016年后清掉了银行股,转而买入医药股,也是2018年业绩持续亮眼的重要原因。

林园长期坚持价值投资,追求投资的确定性,实现财富的复合增长,而优秀的选股能力是其业绩长期优秀的核心要素。

在林园的投资体系中,具体操作过程的核心是熊市买入赢利确定的垄断企业,满仓持有跟随企业同步成长,牛市进行阶段性操作。 首先,林园很重视构建价值投资组合控制下行风险。投资标的都是具有绝对竞争优势的垄断性行业,选择低估值、高增长的成长性龙头企业,逢低买入,组合投资,并且长期持有。 其次,分批买入,多元化持股,控制投资组合下行风险。公司基金组合通常在20支以内,一般先少量买入,进行长期跟踪,根据个股形势再进行买卖操作,通过选股去泡沫,依靠企业本身的内增长抵消股市泡沫,个股最高仓位控制在30%以内。 林园坚持长期持股,如贵州茅台自2003年买入后持有至今。然而在几种情况下林园会卖出股票:投资标的出现极端高估值的情况下对标的坚决卖出,选择替代标的买入;投资标的基本面发生变化严重恶化,不符合公司的投资理念及持股标准时坚决卖出;公司定期对市场风险进行评估,若出现投资组合下行的风险时,及时启动应对措施;积极利用衍生品对冲工具为投资组合锁定系统性风险;当出现极端市场状况时及时减仓或者清仓,同时配置低风险投资标的。 林园的投资轻松自如,并不如其他投资人一样压力沉重,不闹心的投资是林园推崇的投资之道。对此,林园说“我一般没有太费心的去深入调研,在我看来,需要经常的调研的企业太闹心了,这样的投资不是我追求的,而垄断性的企业一定是让你的投资轻轻松松的,这些不闹心的投资才是我要做的。” 几度牛熊后,林园的方法经历过时间的磨练,经过时间的检验,开出鲜艳的玫瑰。 医药股是未来30年最确定的投资品种 从2006归隐江湖,林园再度出山已是2016年。2016年4月,林园卖掉银行、保险股,买入医药股票。是因为林园判断医药板块目前不是牛市的初期,就是熊市的末期,熊牛交替。林园称,“经对过去三年的观察,医药行业已经由熊转牛,并且过去三年,医药指数大幅度下跌,现在是在底部区域,目前可以购买到确定性最高的标的。” 林园认为未来30年投资医药最坏的结果是一百倍,最好的结果是五百倍。他表示,“医药板块在过去15年有不遇的机遇,也就是买入的机遇。现在的医药板块不但是要买,而且要跑步进场,坚决买入,这个时候是非常关键的时候,在未来30年,医药板块是唯一一个具备确定性的投资板块。中国的银行、地产、保险、制造业是全球第一大市值,包括互联网,可能都是在全球名列前茅的,唯独医药板块和国外的差距是一百倍。医药板块现在是有爆发点的,有一些人离不开某些成瘾性的药物。因为老龄化带来的一些疾病是治不好的,但是有些药物可以不让人死亡又防止并发症,我们现在就是要投资这些药物,如高血压、心血管、糖尿病”。 林园只投资确定性强的具有高粘性的垄断性行业,因此他将未来的投资方向瞄准在高血压、心血管、糖尿病三个方向。 林园认为高血压、心脏病、糖尿病这些病只能保守治疗,一旦罹患这些疾病,就意味着需要吃一辈子的药,也就是成瘾性,成瘾性用互联网的说法也就是“客户粘性”。同时,林园在调研一百家多家三甲医院后发现,最近三年,内科医院门诊病人增加了一倍,而治疗高血压、心脏病、糖尿病的药占医药总销售额的70%以上。 “现在具体的个股是没办法去比较选择的,所以说投资者在考虑投资时可以考虑投糖尿病、心脏病、高血压这三种病。只要是它们牵涉的,我们都可以投,目前并没有具体的个股成为寡头,你看不出来谁是领头羊,所以只能说都买一些。但是我们会根据公司的经营情况,通过公司报表等综合性考量控制股票投资,然后随着个股的发展慢慢把投资集中到龙头上”。 除了医药股,认为认为下跌幅度较大的成长股值得关注,另外可交债、可转债在今年都是确定性很高的投资机会。 林园,A股市场的风云人物,曾经创造着投资的神话,也受到市场的质疑,无论神话的真实性如何,时间总会给出最终的答案。但林园对价值投资的坚持和践行,却是投资界不可多得的经典案例。 我宁愿相信这个神话的真实性,因为A股市场曾经创造了无数的奇迹,财富的神话也确实在A股市场上大量存在着,未来,也会继续涌现。 市场变幻莫测,风格不断轮换,私募江湖也是城头变幻大王旗,但不变的是,林园依然故我,依然坚持着价值投资的道路,长期业绩却在不知不觉中穿越牛熊,领跑市场。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

.jpg)