聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 近年来,越来越多的互联网公司选择在港股上市,作为科技公司的代表企业,美团上市一直引发各界的持续关注。 9月20日上午,美团点评正式在香港交易所挂牌上市,股票代码为03690,发行价每股69港元,融资326亿港元。美团也成为继小米之后第二家在港上市的“同股不同权”创新试点企业。

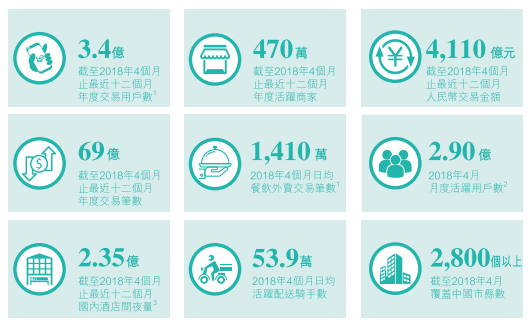

美团点评三位联合创始人,依次为穆荣均、王兴、王慧文 美团在港上市 首日上涨5.29% 今日,在港交所的美团上市仪式现场,美团点评联合创始人、董事长兼CEO王兴携高管团队出席。在上市致辞中,39岁的王兴表示,感谢过去一年里3.4亿在美团花钱的人,470万合作商户,53万外卖小哥,5万多名员工,曾经和现在和未来的投资人。王兴还特别感谢苹果公司创始人乔布斯,感谢他带来的移动互联网浪潮,给美团带来了巨大的机遇。 伴随着倒计时,9点30分,意气风发的王兴和美团骑手代表仇雪雪女士共同敲响了开市锣,宣告美团点评正式挂牌交易。

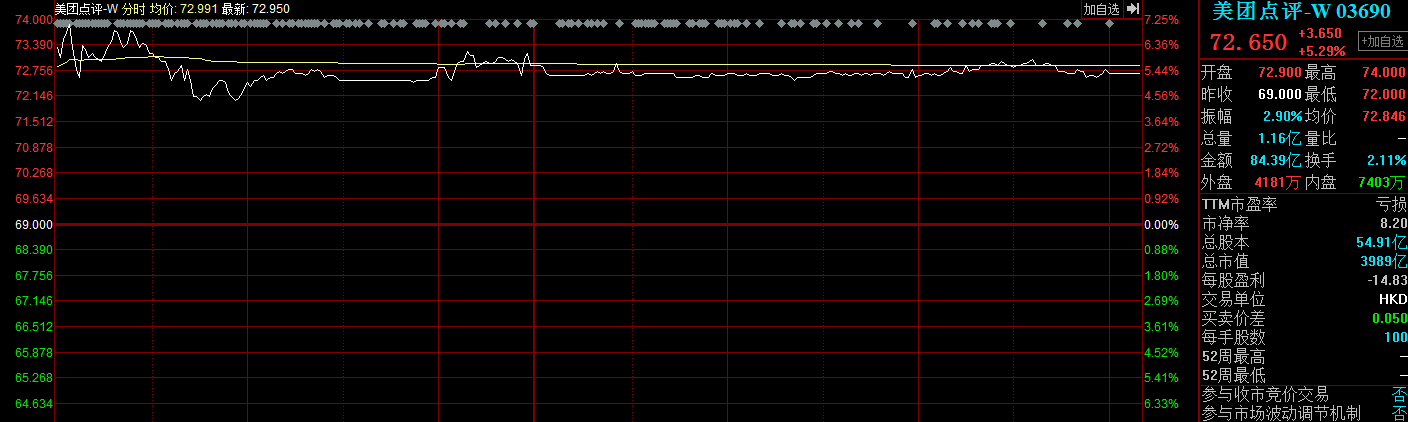

王兴和美团骑手代表仇雪雪女士共同敲响了开市锣 首日收盘,美团点评收报72.65港元,上涨5.29%,总市值为3989亿港元(近3500亿人民币元),超过了同在港股上市的小米(3721亿港元)。

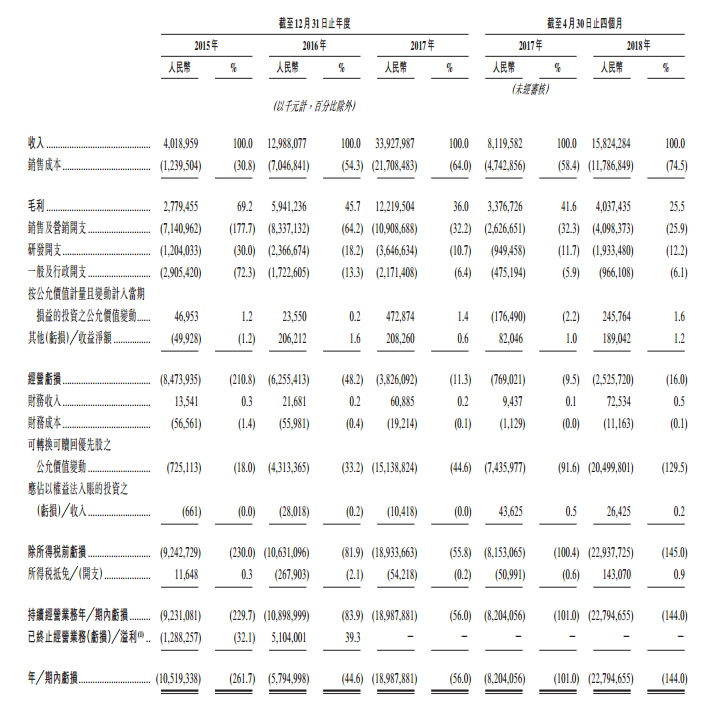

回顾美团的上市之路,美团点评于今年6月份提交赴港IPO申请书。8月23日,通过港交所上市聆讯。9月4日,美团更新招股书,增加了截至2018年4月30日的最新数据。今日,美团正式挂牌。 2017年营收339.28亿 调整后亏损28.53亿 据美团点评招股书披露,2017年,美团实现收入339.28亿元,年内亏损189.88亿元,经调整亏损净额为28.53亿元。2016年,美团点评实现收入129.88亿元,年内亏损57.95亿元,经调整亏损净额为53.53亿元。 更新后的招股书还显示,截至2018年前四个月,美团实现营业收入158.24亿元,超过2016年全年营业收入130亿元,接近2017年全年营业收入339亿元的一半。这一数值较2017年前四个月的营业收入81.19亿元翻了近一番。 招股书同时显示,2017年4月-2018年4月,美团年内交易额达到4110亿元,较2017年全年3570亿元的交易金额增长了15.1%。

餐饮外卖是收入增长的主要贡献者 美团点评主要收入来源为三个部分:餐饮外卖、到店酒旅和新业务。其中,餐饮外卖收入占比从2015年的4.3%增长至2016年的40.8%,2017年则进一步增长至62%。2017年到店酒旅收入占比为32%,新业务及其他占比为6%。 餐饮外卖收入是美团点评2016年和2017年收入增长的主要贡献者。到店酒旅虽然收入占比在逐年下降,但该部分业务的毛利以及毛利率却在逐年增长。 招股书披露的数据显示,2017年餐饮外卖毛利从2015年和2016年的由负转正,毛利率为8.1%;到店酒旅业务毛利则逐年增长,毛利率从2015年的80.4%增长至2016年的84.6%,2017年进一步增长至88.3%;新业务毛利从2016年由负转正,2017年毛利率为46%。 王兴持股11% 腾讯持股20% 招股书显示,截止目前,联合创始人、董事长兼首席执行官王兴持股11.4386%,联合创始人兼高级副总裁穆荣均持股2.5141%,联合创始人兼高级副总裁王慧文持股0.7264%。腾讯为第一大股东,持股20.1363%,红杉资本持股11.4368%。其他投资者持股53.7478%。

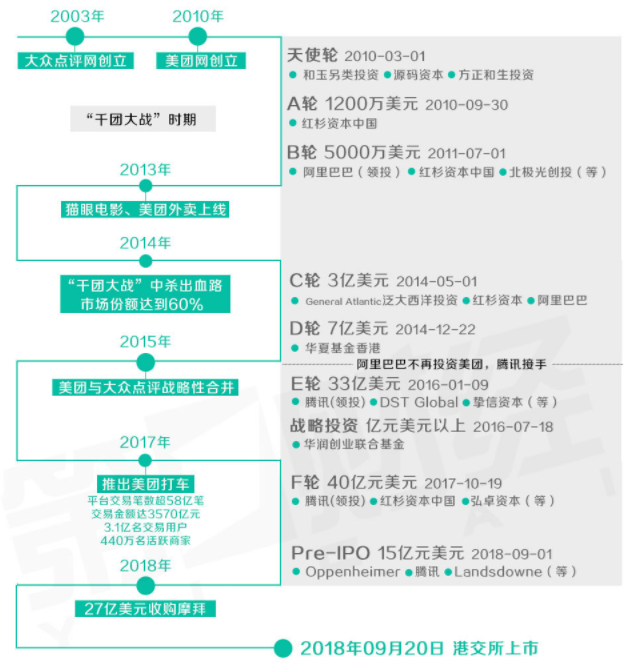

美团点评发展融资史(图自第一财经) 35%用于开发新服务及产品 招股书还披露了募集资金的用途,约35%用于升级技术并提升研发能力;约35%用于开发新服务及产品;约20%用于有选择地进行收购或投资于与业务互补并符合策略的资产及业务;约10%用作营运资金及一般企业用途。 无法保证未来摩拜或整体业务获得盈利 同时,招股书的风险因素显示,美团点评历史上产生了较大亏损,未来可能会继续产生较大亏损。立足长远以抓住战略商机的经营理念亦可能对美团的短期财务表现产生负面影响。自成立起就产生亏损。于截至2015年、2016年及2017年12月31日止年度,分别录得亏损人民币105亿元、人民币58亿元及人民币190亿元,主要来自于可转换可赎回优先股公允价值的重大变动及我们推广品牌及服务产生的销售及营销开支。招股书称,他们在2018年4月收购的摩拜单车自成立以来已产生亏损。无法保证摩拜或我们的整体业务在未来能获得盈利。

骑手成本由51亿元增至183亿元 招股书披露,在销售成本方面,由2016年的70亿元增至2017年的217亿元,增幅达到208.1%。此增长来自2017年的收入增加,尤其是餐饮外卖部分的收入强劲增长。 在餐饮外卖部分,销售成本由2016年的57亿元增至2017年的193亿元,增幅达238.8%,餐饮外卖次数由2016年的5.93亿次增至2017年的23.19亿次。骑手成本由2016年的51亿元增至2017年的183亿元。

2017年网约车司机成本为2.933亿元 招股书中披露,新业务及其他分部的销售成本由2016年的人民币2.594亿元增加325.1%至2017年的人民币11亿元,主要是因为2017年推出试点网约车服务令网约车司机成本由2016年的零元增至2017年的人民币2.933亿元。 2017年2月,美团点评在南京上线打车业务,7月获得南京地区网约车经营资质。去年年底,美团打车开始了扩张的脚步,内部拟定了七个新城市——北京、上海、成都、杭州、福州、温州和厦门。

推广营销支出17亿元 招股书显示,美团的销售及营销开支自2015年的人民币71亿元增加16.8%至2016年的人民币83亿元,美团表示,这主要是由于员工福利及推广及广告开支增加所致。 2016年是外卖大战年,招股书显示,美团在推广及广告开支方面,自2015年的人民币10亿元增加66.9%至2016年的人民币17亿元,主要是由于美团的营销及品牌推广活动增加所致。

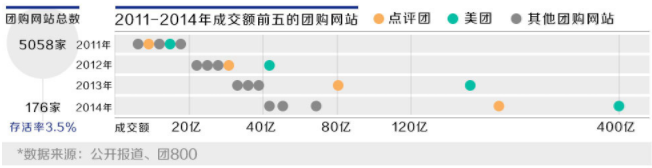

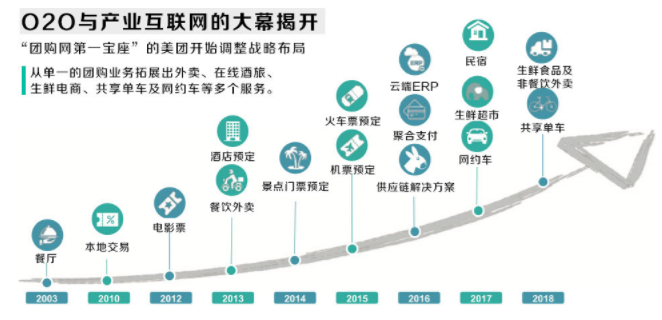

在百团大战、千团大战杀出重围 而美团上市的这一天,距创立时间已有8年,8年的时间,美团经历了诸多风雨,终于迎来了最重要的里程碑。作为中国最早的团购网站,美团经历了百团大战、千团大战。数据显示,2011年8月,我国团购网站的数量达到5058家,为争夺国内的团购市场,各家团购网站开始变相竞争,而到2014年,团购网站数量锐减至176家,存活率仅3.5%,之后美团与竞争对手拉手网、大众点评等极具潜力的创业公司继续厮杀,最终在2015年与大众点评握手言和,二者成立的新公司成为互联网O2O领域一座新的“大山”。

美团之所以能在前团大战中杀出重围,就是因为他们把用户体验放在第一,控制团购品质,不像其它对手一样疯狂烧钱扩张,他们把每一分钱都花在刀刃上,不打线下广告战,选择线上广告,注重管理效率。最终到2014年,它们获得了60%的市场份额,而其它疯狂烧钱扩张的网站,都被淘汰出局。 业务不断拓展 版图越来越大 在千团大战中取得胜利的美团,开始展现出极其强大的野心,他们从单一团购业务出发,到后期逐步扩展到包括互联网外卖、在线旅游、生鲜电商、网约车、共享单车等在内的本地生活服务相关领域,成为中国互联网版图上不可忽视的力量。

其实早在2009年底,王兴就提出了“四纵三横”理论,其中的“四纵”指的是行业(资讯、交流、娱乐、商务),“三横”指的阶段(1.0搜索、2.0社交、3.0手机)。在他看来,当时正处2.0的社交时代,资讯、交流、娱乐领域已经有人做了开拓,而商务领域还没有。这就是留给美团的机会。 2017年12月,美团点评组织架构调整为四大事业群,即以外卖为核心的大零售事业群,酒店旅行事业群,出行事业群,以及包括传统的团购业务在内的到店事业群。美团的投资方向也开始逐步从外卖、餐饮扩展至酒店旅行、出行和文娱等领域。 如今,美团已发展成为一家涵盖“到店、到家、旅游、出行”四大业务的“超级平台”,逐渐形成了由美团团购、美团外卖、大众点评、美团打车组成的线上线下一体化生活服务平台。 但是从美团的招股书我们可以看出,美团至今仍没有实现盈利,在2015 年- 2017 年分别亏损分别亏损105亿、58亿、190亿。2018 年前4 个月,美团亏损227.95 亿元,同比扩大了3 倍。美团未来的增长空间到底还有多少?还是得看看具体的业务。 随着美团的业务体量巨大且越铺越广,在各项业务激烈角逐的背后,美团需要雄厚的资金作为支持。另一方面,求助资本的力量越来越难。美团点评的上一轮融资是在2017年10月,是由腾讯领投的40亿美元,且在腾讯的撮合下,美团3月份刚刚以27亿美元拿下了摩拜单车。当自身造血功能赶不上烧钱的速度,如何拿钱续命?上市去二级市场融资,就是个最直接有效办法。而上市,正好一解美团的燃眉之急。 上市首日收盘,美团大涨5.29%,但笔者要说的是,在金融市场里,支撑股价上涨唯有业绩二字,若美团不能实现盈利,其股价的后市走势不容乐观,而小米,就是最直观的例子。

美团现有业务规模

美团、饿了么新战场幕布已拉开 而在美团上市的今天,作为美团的最大竞争者,背靠阿里巴巴的饿了么发起了新战役,于今日开始在上海和北京上线了星巴克的专线配送服务。 年初阿里以95亿美元折合人民币600亿元现金收购饿了么,饿了么成为阿里生活服务生态布局中的一员,这笔交易创下互联网史最大全现金收购纪录,在阿里的推动下饿了么或许能在外卖生态中发挥重要作用。 收购饿了么半年时间里,阿里巴巴就开始了对饿了么和旗下的所谓“新零售生态”的整合。将包括盒马鲜生、大润发在内的实体零售平台接入原饿了么旗下的“蜂鸟”物流,蜂鸟原本主要只承接饿了么平台上的外卖订单,现在,它已经开始尝试为盒马鲜生和大润发做配送。不仅如此,阿里巴巴还规划未来让蜂鸟为淘宝、天猫等纯电商平台上的品牌做最后一公里配送。 在最后一公里完成30分钟的即时配送,即配送对象不限于外卖,这个生意就是王兴常常挂在嘴边的“无边界”。美团和阿里巴巴都明白在最后一公里“配送一切”的潜力。如今,美团和饿了么更大的战场幕布已经拉开,美团的先行上市,并不能代表它是最后的胜利者,因为它的对手更强大了,同时笔者相信,随着对手的强大,美团也会越来越强大,两者都会在竞争中成长,笔者期待这场较量。 风险提示:以上内容仅供参考,不构成投资建议! 七禾研究中心 唐正璐根据网络综合整理 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]