聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 对于一个社会来说,有两种最重要的东西在流动。一种是商品,另一种是货币。两者相辅相成,步伐必须一致。如果商品不流动了,说明实业遇到困难了,如果货币流动的过快,说明金融过热了。而现在我们就遇到了这种情况。 我们今天来反思一下,西方引导的这种金融体系,问题究竟出在了哪里? 现在全球实体经济都不赚钱,但是理财信托等影子银行却一直赚钱,尤其是美国。我的问题是:如果实业不赚钱,那么金融赚的什么钱?如果实业回报很低,那么金融的高回报哪来的?我的观点是,那些高回报来自于庞氏借贷人,是金融幻象。 现在全球的金融体系,可以用一个村庄作为例子: 一个村子不种地,整天聚在一起赌博,而且村长还不断的印筹码,让人们感觉到手上的筹码越来越多,吸引越来越多的人参与赌博。肯定有人从赌博中获得暴富,但也有人欠了一身赌债,根本无法还清,只能借新还旧,并支付高利息。借钱给这些欠债的赌徒的人,因为有村长的担保,明知道欠债的人最后肯定还不上,还是放心大胆的借,获得高回报。筹码越来越多,以筹码计的所有资产都越来越贵。那些聪明的人,想离开这个赌场,想把筹码换成钱,搬到其他便宜的村怡享天年,但村长就是不同意。 其实也不能完全怪村长。每个人都有自己的利益在里面,所以才会形成今天的局面。欠赌债还不上的人,有人愿意借钱给自己当然好,借新还旧,能拖一天是一天。反正最后还不上了,村长会印新的筹码,稀释村里每个人手里的钱收拾残局。组织借贷的人,收一个通道费用,不承担风险,何乐而不为呢。 而且,由于所有的借贷都放在一个池子里,好坏抵消,前后叠加,只要池子不干涸,还有余额,就能把前面的付上,暂时也看不出问题。提供钱的村民,认为自己买的是村长担保的理财产品,高回报,无风险,多赚几个点是几个点。大家皆大欢喜,借贷的生意越做越大,越做越红火,毫无风险。 美国的次贷危机其实也是类似的道理。次贷每个环节上的人都有自己的利益。无力买房的人因为大宽松,有人愿意贷款给自己买房而致富,当然愿意。放出贷款的人反正有资产证券化卖掉债权,只相当于一个通道,赚一个通道费用,不承担风险,何乐而不为。债务担保债券CDO等产品,把各种债权打包放入一个池子里,好坏混合,分级承担不同的损失,获得相应的回报。购买这些资产证券化产品的人,认为池子分了级,风险分散,也放心购买,获得相对更高的回报。当所有的人都获利,所有的人都因为利益驱使参与其中时,资产泡沫自然加速成长。吹得越来越大的气球,即使没有针刺破,最终也会爆,因为这些令人眼花缭乱的金融产品背后,都是一个个还不上债的买房者。 金融市场的过度发展,脱离了实体经济的坚实基础,成为了空中楼阁,最终发展成一个巨大的赌场。当年芒格对各种刺激之下美国金融市场的过度繁荣有着清醒的认识。他知道繁荣过后是萧条,而且萧条的伤害要大过之前繁荣带来的好处。所以,金融才是造成如今社会贫富差距过大的真正原因。 “所以我认为有时我们的所进行的一些事情是极其严重,极其坏的...而且我看不到如何能阻止这一切。当这一个周期的证券赌博继续进行,下面的崩溃将伤害我们,超过大繁荣对我们的帮助,就如同大萧条。” 是的,一个村子不种地,只靠赌博是不行的。但是,不到完全暴露的那一天,兴致勃勃的村民们还会在利益驱使下继续这个游戏。 尊重规律与常识 最近读到橡树资本的霍华德·马克斯最新的备忘录,感触很深。在这个全球央行大放水,金融工程,金融炼金术主导一切的时代,规律与常识似乎已经不复存在。尤其是西方政客,他们似乎是天神,能让所有人富足,能让经济增长,能让所有的愿望得到实现。日本前段时间甚至还在用直升机撒钱,欧洲则实行了负利率,但是水木然认为这些都解决不了问题。在这个背景下,规律与常识弥足珍贵,清醒的认识则更为难得。 经济学虽然并不能算得上一门真正的科学,因为很多经济学的理论根本无法证伪,但“经济规律”与常识确实真实的存在,值得尊重。

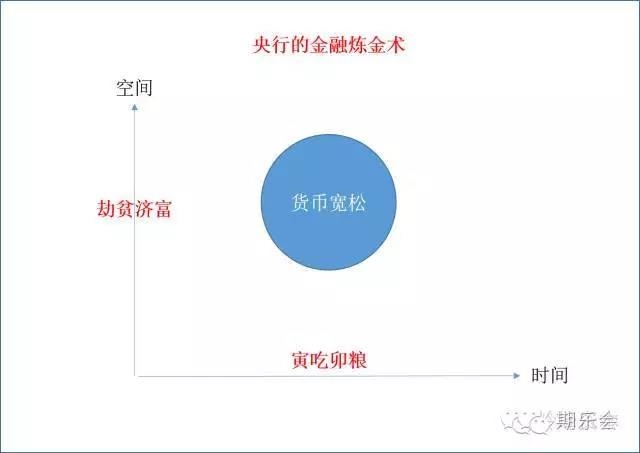

最基本的经济规律就是,GDP = 劳动投入 x 生产率。在长期,全球央行的行为无法改变劳动投入和生产率这两个最重要的因素。因为劳动投入与人口等因素有关,全球央行可以印钱却无法印人。生产率与创新与资本投入等有关,印钱、负利率等虽然也是“创新”,但还是无法替代科学家和工程师的创新努力,而印出来的钱,则并不是真实的资本,只不过是一种货币幻觉。全球央行的宽松,其实无非是从时间和空间两个维度改变了经济的分配。 在时间维度,宽松的货币政策把很多未来的经济活动拉到了今天,寅吃卯粮,透支未来,让未来的子孙后代承担后果,反正“我身之后,哪管洪水滔天”,没出生的人无法为自己发声,维护自己的权利。我认为我们必须反思西方主导的这种金融体系了。 或许今天的世人已经再也没有当初约翰·亚当斯那样的思考,思考自己的行为对子孙后代,数以百万计已经出生和尚未出生的人的潜在影响。很少有人像芒格那样清醒,知道过度的宽松带来的是一时的疯狂繁荣,而繁荣过后是萧条,而且萧条的伤害要大过之前繁荣带来的好处。芒格认为金融市场的过度繁荣最终会带来大萧条。而希特勒这样的人物的崛起有一部分原因就是因为大萧条的悲惨摧毁了人们的道德感,让有野心的极端人物登场。因此,疯狂的繁荣有着极大的代价。而催生疯狂泡沫繁荣的美联储的领导人则由于愚蠢而犯下大错。最终金钱的繁荣很可能要用生命付出代价。

在空间维度,宽松的直接后果就是惩罚储蓄者,把财富从一般人手中向运用了超高杠杆,借了极多负债,拥有金融资产的人手中聚集,劫贫济富。美国百年来的贫富分化历史中,凡是央行极度宽松的时期,也总是贫富分化最严重的时期。而在这些时期之后,往往会发生严重的经济危机。 全球央行都不种地,不生产,不从事科研,但所拥有的政策和印钞机只能在一定程度上影响分配经济活动,进行财富的转移,却并不能带来持久的经济增长。当央行带来的“繁荣”过去之后,杠杆崩塌,坏账暴露,央行则再次以超人的姿态出现,收割大多数人,为少数人的冒险买单,印钱填平坏账。 如何才能跳出这个悲惨的循环? 一、来说下非法集资的4种类型: 1、拥有实体经济的大企业参与的金融集资 月息2-4分,该种类不算完全诈骗,开始这些老板也是想好好搞好企业的,但后来却走上了不归路,难以再回头,利滚利,借新账还旧债,最终资金链崩了,人也跑路了。 举个例子吧,很多公司做大了,发现金融集资比较赚钱,比做实体经济回报率高多了,于是主业不管了,都来搞金融集资的游戏,结果崩盘了,也悲剧了!由于集资过多,实体经济也难以支撑巨大集资窟窿的兑付。 2、小的房地产企业:月息3-5分,半诈骗,但后来肯定资不抵债。盖楼成本越来越高,很多小房企的资金链都很紧张的,碰到这类非法集资,一定要警惕。 3、三五个人注册诈骗公司:月息5分左右,纯骗型,利用高利息诱惑和中间人高提成操作。尤其是会在熟人之间进行诈骗,格外小心啊。 4、一些专职的诈骗公司:月息8分、9分、1毛,手段高、流程熟、纯骗型。这种就是看中了人们爱贪小便宜的心理,然后引你入圈套。 二、辨别非法金融集资的骗局,要搞清楚以下几个问题 1、老百姓放钱图的是人家给的高利息,人家图的却是老百姓的本金。这个务必牢记,不要贪!不要贪!不要贪!这才是王道。 2、为什么很多非法集资发生在熟人之间呢? 这些年,赚钱变得越发艰难,大家饭前饭后、出门打牌、买菜卖菜,闲时讨论大多会涉及到谁赚了多少钱,怎么赚得,各种取经求财,身在其中,难以不随波逐流,一种从众心理和想不劳而获就发财的心理在作祟。 3、大家又不是傻子,这些骗术是如何得逞的? 就是自己人骗自己人,到后来,就变成了专门的诈骗公司,根本没有办公地方,就是以高息和中间人高提成这两个手段来吸储,吹嘘有海南、天津、山西等好多外地的所谓牛气哄哄的项目,甚至有的还敢说有国家备案。这么不靠谱的事情,却因为口口相传,还真的有人相信,真是三人成虎啊。 举个例子吧: 豫北地区的一个超级贫困村,是一个典型的山村,以前村里了1000多人,现在村里只有不到200人,有本事的都已经迁出去了,基本上留在村里的都是没本事的人,或留下的孤寡老人,就是这样的一个贫困村,由村长出面,月息1.2分吸储,他再以2-3分的月息放到别的地方,给村民说的很安全,说是一个多赚钱多好的项目,最终参与的总金额是400多万,大多都是他们存了一辈子的养老、买房、治病钱。最后这些钱打了水漂,半辈子的存款化为了乌有。 再看一个贴近生活的例子吧,一个男士来小区打麻将,衣着整洁,故意输钱给了几个中年妇年,然后双方聊天,他说自己在某个大公司放了钱,一个月吃利息多少,根本不用上班,很悠闲,很安全,于是,这几个中年妇和他相熟后,拿出自己的本钱加起来有20多万放到了那个所谓的公司,后来,这个男的和公司都消失了。这个套路骗了不少大妈大爷。 最后给大家总结一点经验,如何防止金融非法集资? 1、月息超过3分,使用期限超过半年的最好就不要外借了,风险很大,不管多好的朋友! 2、担保公司不要轻易去放钱,不管是啥关系是啥朋友,一旦崩盘,连锁反应之下几乎所有的担保公司都不能幸免! 3、不要相信有什么公司可以达到年净利润达到36%,而有能力偿还月息3分,这样的公司几乎不存在!即使是中国最牛逼的公司也达不到这个利润率。 4、不要轻易相信排场的办公环境、漂亮的前台小姐、豪华的车辆等这些外在的东西,越舍得装修豪华的公司,可能骗你越狠。 5、这年头,虽然楼市很红火,但是房地产行业也是高危的行业,捂紧腰包,远离地产高利贷,远离中小房地产商,远离新手房地产商。 6、不要轻易相信冷不丁的要来帮你的、帮你赚钱的、让你更牛B的、异常热情的人。 总而言之,现金为王,这年头没有暴利,学会拒绝诱惑,安全最为重要!在中国,房贷已经是高利贷,民间的月息3分、4分就更不要再碰了,会把你多年的积累全部榨干的 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]