聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 指数基金教父级人物博格认为:在美国公募基金过去60多年的历史上,真正能称得上“star”的,只有三个人:彼得·林奇,比尔·米勒,以及约翰涅夫。第一位我们非常熟悉,成长股大神比尔·米勒已经鲜有人知道,约翰·涅夫相信大多数人都不太熟悉。就当前A股的情况,约翰·涅夫的投资理论应该是最有借鉴意义的。 在约翰·涅夫31年基金经理生涯中,有22个年度战胜市场,年化回报率达13.7%,总资产增长55倍,作为比肩彼得·林奇,不输索罗斯的传奇投资大师,其投资生涯可谓所向披靡。通过对其投资收益的归因,其中最大的超额收益来自于股民都耳熟能详的因子——价值因子的贡献。 从美股两百多年的历史上看,价值因子的回报率无疑是最高的。不仅仅是回报率高,价值因子的回撤也更小,夏普比例超过了其它所有的因子,有极好的风险收益特征。 涅夫写过一本书,相信许多人看过,区别于彼得·林奇,涅夫的价值投资方法是有具体量化指标的。他投资中最核心的一点是买入“低估值”的股票。许多人把他看做逆向投资者,其实他觉得自己更应该是一个“低估值”投资者,很多时候正因为逆向,公司才有可能出现极低的估值。 他坚持不买高估值的热门股,喜欢从创52周新低的股票中去买入,涅夫从来不会买估值超过40倍的股票。

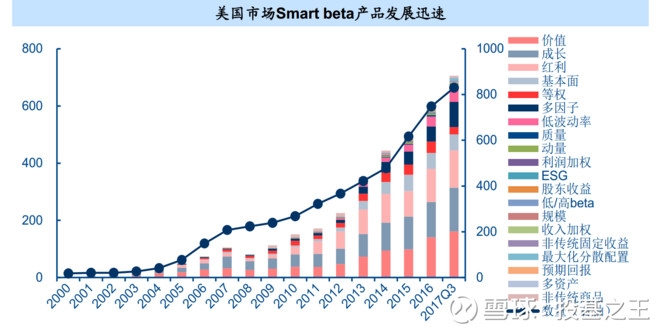

总结下来,涅夫身上最闪亮的标签分别是“价值投资”以及“低估值投资”大师。低估值和价值投资往往是如影随形,相辅相成的。有意思的是,虽然越来越多人发现了价值因子的有效性,但这种策略并不拥挤。 为什么这么说?区别于理论派,涅夫对于价值投资标的的选择,都有能够量化的选股数据和模式,可复制性较强,成为了难得长期有效的投资方法,而这类方法,就是近年来最流行的Smart Beta策略。也因为价值投资拥有最广泛的拥趸者,价值因子也是Smart Beta中一个非常普遍和重要的部分。 一、 Smart Beta策略面面观 1、Smart Beta初探 什么是Smart Beta?当代金融理论将组合收益分解为两部分:分别为市场相关收益(Beta)和超越市场收益(Alpha),所谓的(Beta)就是我们通常理解的市场本身的整体表现,Alpha则是在获得Beta基础上获得更高的收益,是主动选股策略。 所谓的 Smart Beta可以理解为在Beta是基准上,采用一些具体的量化方法选股以获取超额收益Alpha。而Smart来源于选股,本质是一种量化因子投资,双管齐下,同时融入了主动和被动两种投资优势。 相比传统的因子投资,Smart Beta优势在于更为透明、简洁、清晰、容易被投资者理解和接受。截至2017年7月,美国市场共有809只Smart Beta产品,总规模合计6679亿美元,在共同基金中规模占比22.4%,数量占比44%,发展非常迅猛。 【图1:Smart Beta策略发展历程】

左轴单位:10亿美元;右轴单位:只。数据来源:Bloomberg,中信证券研究部 从图1可以明显看出,市场规模最大的前三个Smart Beta基金类型,依次为价值、成长和红利因子。很明显看出,价值策略是市场接受度最高,也是最为流行的策略。 2、价值:长期最有效的Smart Beta策略因子 与传统的因子投资一样,Smart Beta也同样面临因子有效性的挑战,价值、红利、成长各类因子如何证实有效?一个重要的要素就是:能够实现超额收益的因子背后一定要有坚实的经济解释,而不是简单的历史拟合和数据回溯。 国外长期的理论和实践研究,价值、质量、动量、红利4个因子是能够被经济解释,并长期有超额收益的因子。其中,价值因子同样是业绩最好,最流行的一个投资因子,也是最受投资者接受的一个因子。

二、 如何践行最流行的价值因子 1、知易行难,95%以上投资者不具备价投能力 没听过价值因子,价值投资一定耳熟能详。得益于股神巴菲特,价值投资已经成为A股乃至全球最大的投资信仰,声称自己是价值投资者的人非常多,但是赚钱的非常少。绝大多数人对于价值投资的理解更多的停留在纸面策略方法上,做起来才知道什么叫知易行难,投资过程中很难刻画,可供参考的只有巴菲特,格雷厄姆的一些投资语录和书籍,即便这些都是历久弥新的投资圣经,但总是难以运用。 究其原因,主要是大多数人对于价值投资停留在个股层面,虽然A股长期也涌现出了一大批价值业绩不俗的个股,如贵州茅台、格力电器、伊利股份等,10年10倍以上的超级大牛市也很多,但是如何从市场3000多只个股中寻找并判定价值股,这个能力95%的投资者就不具备,更别提忍受市场一轮又一轮的牛熊转换静待时间的玫瑰,绝大多数的投资者完全不具备这些能力,更别提反人性的耐性。最后的结局就是“追涨杀跌满目是,低吸高抛有几人!” 结论是:个股价值投资实则是水中月镜中花,难以标准化地实现,那么有什么别的价值投资的方法么? 2、刻画价值因子,借助 Smart Beta 进行价值投资 实际上价值投资绝非只是对于单一或者几只个股的精准捕捉,毕竟极少有人可以像巴菲特一样单靠都财务报表和阅读基本面就可以得出公司是否具备长期价值,但价值投资大师涅夫就将投资进行了具体的量化,投资者只要通过一揽子个股的打包策略便可以进行价值投资,同样可以获得非常好的业绩表现。 第一部分Smart Beta介绍时候提到过,价值因子是目前规模最大、最流行的Smart Beta投资策略。和涅夫相仿,为便于投资,一些知名指数公司如标普指数公司已开发出一些基于价值因子的指数,已经可以很好的刻画出价值投资,为投资者提供了优质、透明和便捷的价值投资途径。 今天重点介绍的是标普公司开发的一个Smart Beta价值指数:标普沪港深中国增强价值指数(SPACEVCP),通过指数编制和业绩回溯,供大家展示价值投资如何通过量化指标来实现。

从指数过往走势可以很明显的看出,标普沪港深价值指数长期表现显著高于沪深300全收益指数和恒生国企指数,成长性显著高于主要市场指数。并且其中非常恐怖的一点是,即便当前A股港股面临比较悲观的调整,该指数仍处于历史非常高的分位数,可见价值因子的有效性和威力。 具体如何通过量化手段找到宝贵的价值因子,我们下面具体看沪港深增强价值指数的编制。 三、 珍贵的价值因子这样被提炼 1、价值投资通过“低估值”刻画 传统投资方法对于价值投资往往聚焦在一个指标——估值,估值由两个因素共同决定——价格(P)和每股收益(EPS),市场能给予我们价格P,但是不会告你具体的价值。亘古不变的道理是:当相对估值越低的时候,往往就是越有投资价值的时候。低估值也是开篇我们提到的涅夫在践行价值投资一以贯之坚持的投资准则,是涅夫价值投资中最大的一个度量标准。 对于标普沪港深A股增强价值指数而言,其可谓是目前市面上独一无二的以低估值投资为核心准则进行价值投资的神器。 2、标普沪港深A股增强价值指数最全面解析 首先,我们可以从指数的名称中提炼出以下几点:沪港深中国+增强+价值,下面就从这三个方面解析该指数的编制,以此揭开低估值价值投资的奥妙。 【一道筛选:沪港通/深港通成份 + 港股中资股】 首先,标普沪港深A股增强价值指数的成份股范围是沪港通、深港通范围中的A股以及香港上市中资股,数量合计占到三地上市个股的1/3左右,凡是纳入沪港深成份股的都在规模、流动性、代表性上有严格的要求和门槛。 【图3:沪港通、深港通成份股】

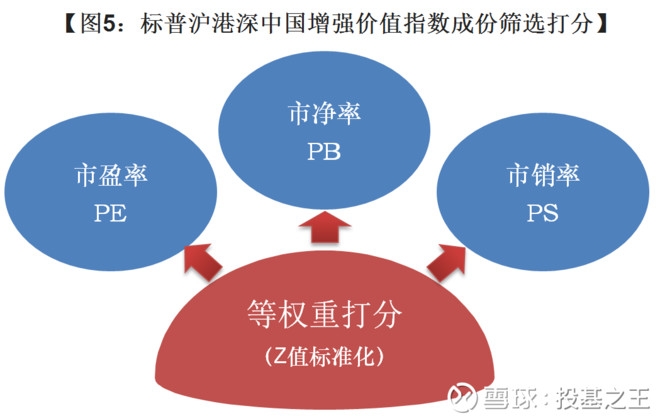

此外,指数本身对于成份股还有流通市值大于50亿元人民币;三个月日均成交额大于2千万人民币的流动性要求。确保这部分备选成份股具有较好的市场代表性,很大程度上将一些“伪价值”股、垃圾股和仙股挡在门外。 【二道甄选:360度掘金三地低估“价值股”】 “价值”是该指数最大的标签和特点,寻求和刻画价值,沪港深价值指数和价值投资大师涅夫的方法相仿,全方位通过“低估值”度量价值。 但问题是,判断个股估值高低是个多因素共同决定的东西,很难通过一个估值指标来塑造完整的价值投资。比如市盈率PE、市净率PB以及市销率PS三个最常用的估值指标看,虽都是很好的估值指标,但是都各有优劣和适用的范围。

虽然三个估值指标都有较好的估值价值,但通过单一的估值指标很难界定是否真的低估。标普沪港深A股增强价值指数对于成份股的筛选就非常科学,综合考虑价值因子中最流行的市盈率PE、市净率PB以及市销率PS作为指标。根据三个因子等权重的策略为样本股进行打分,最后按照分值高低以此筛选出其中估值最低的100只股票组成指数,一举网罗沪港深三地的低估值优质个股。

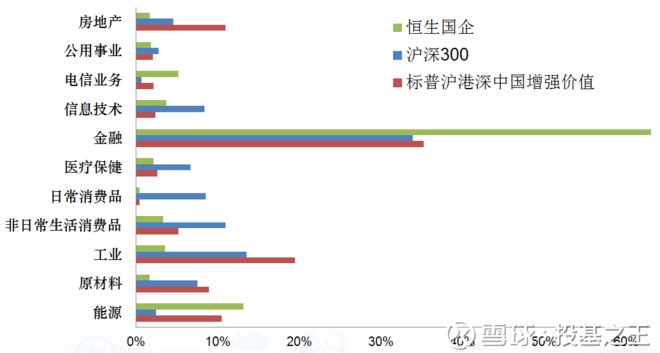

【三道提纯:增强价值,让价值更纯】 除此以外,指数有多重设置来进一步对个股进行优化,成份股的入选标准主要是基于三个估值因子的价值打分,所以个股的权重为自由流通市值乘以价值所得的价值因子打分加权。 所以如果出现个股的价值得分很高但是流通市值很小情况的话,也不用担心,指数会通过价值因子打分权重的提要来弥补流通市值不足,确保低估值分数高的个股获得更高的权重,以此对低估值进行二次提纯。 此外,指数对行业还有40%的权重上限,同时也设定了5%与流通市值20倍孰低值的个股权重上限,使得行业与个股的分布更均衡。从目前情况来看,占比较大的行业为金融(约40%),工业(约20%),能源(约10%)、原材料(约10%)和房地产(约10%)。这样的行业分布情况比较好理解,因为从历史上来看,不管是港股还是A股,都是银行股、地产股还有周期股的估值会比较低。 【图6:指数行业分布对比】

四、 “底中寻低”的低估值价值指数业绩表现 经过上述层层筛选和价值刻画,指数表现拭目以待: 1、比价值更价值、比低估更低估

通过图7看,经过了三地等权重估值因子打分选股后,沪港深价值指数整体估值水平低至仅有7.05倍,比当前的沪深300指数11.2倍的估值低了40%,打造出了逆天的低估值优势! 除了科学的个股筛选和编制方法。指数如此“低估”主要归因还在于三地选股的优势,这也是目前市场上唯一一只三地低估值轮动优选低估的价值基金。 2、三地估值轮动,自动执行“低买高卖” 截至2018年8月,指数成份股中港股约占到70%,总体来看,港股估值(尤其是金融与周期股)要比A股低很多。指数在选股上规定,如果一家上市公司是A+H,并且两类份额都入选成份股,指数会选择两者之间估值较低的一类份额。保证指数选股可以在沪港深三地实现低估值有效轮动,确保组合中始终是100只“最低估值”的股票。这就是为估值可以“底中取低”,更显价值的一大特色。

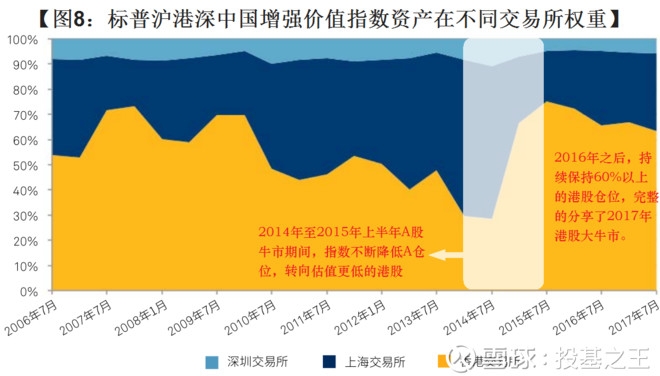

从图8看:尤其是2014年以来,指数通过三地估值轮动,在2015年股灾前后大幅降低A股仓位提高港股仓位,较好的控制了2015年股灾损失的同时,60%以上的港股重仓最大化分享了2016年至2017年港股的一轮超级大牛市。自动根据三地估值执行“低买高卖”,这解释了为什么截至目前,沪港深价值指数点位还能够处于2015年高点附近。 2、领涨抗跌,打造完美风险收益比 沪港深价值指数的长期成长性前面已经展示过,除了长期具备较好的成长性之外,指数的价值增强型还体现在各个方面。从图9看,沪港深价值各阶段无论是年化收益、年化波动、还是风险调整收益,都占据明显优势。

此外,分年度看,大多数年份也均有很好的相对优势。尤其是今年以来,A股表现整体较为低迷,从今年年初至8月31日,沪深300(全收益)下跌15.6%,而标普沪港深中国增强价值指数(全收益,人民币)却逆势取得了1.3%的正收益,很好的体现出了价值因子在弱市的也有极好的防御性。

五、 “低估值轮动”投资第一基 毫无疑问的是,A股自2015年至今已经熊了3年多,市场估值到了底部区域,成交量到了地量,沪市成交量单日不足900亿元,不足2015年牛巅峰的1/10水平,市场死气沉沉,即便如此,如何判断A股到底是不是底部,还是撂一句万金油观点——到了底部区域?这些或许都不是一个真正价值投资人关注的重点。 回到开篇,约翰·涅夫作为美国公募基金(美国称共同基金)过去60年最伟大的三大管理人之一,价值投资能力比肩彼·得林奇,但区别在于彼得·林奇13年间买过15000多只股票,其中很多股票还买过多次,被市场冠以“不管什么股票都喜欢”的名声。虽作为价值投资大师,但是彼得·林奇的投资方式过于庞杂,只能远观而不可效仿。 反之,约翰·涅夫的价值投资方法是非常明确和量化的,接受过市场长达30多年的考验,同时也是最容易被复制和效仿的价值投资方法,即投资需要明确的量化指标——“低估值”。回看A股&港股,从三地“底中寻低”,以最低估姿态刻画价值投资的Smart Beta的“沪港深中国增强价值指数”,当之无愧是目前最能拟合“低估值”的投资策略。 牛市固然美好,但往往是价值投资的坟墓,因为价格普涨的市场往往很难挖掘到“低估值”的股票。不论涅夫还是更出名的“奥马哈先知”巴菲特,实际都更喜欢熊市。只有熊市,只有逆向,才会挖掘到更多的“低估值”股票,才能更接近价值。 价值投资者往往都是孤独和痛苦的,因为往往只在市场最悲观的时候才会有大批的“低估值”机会,同时也是最难进行投资决策的时刻。 责任编辑:王雨帆 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]