聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

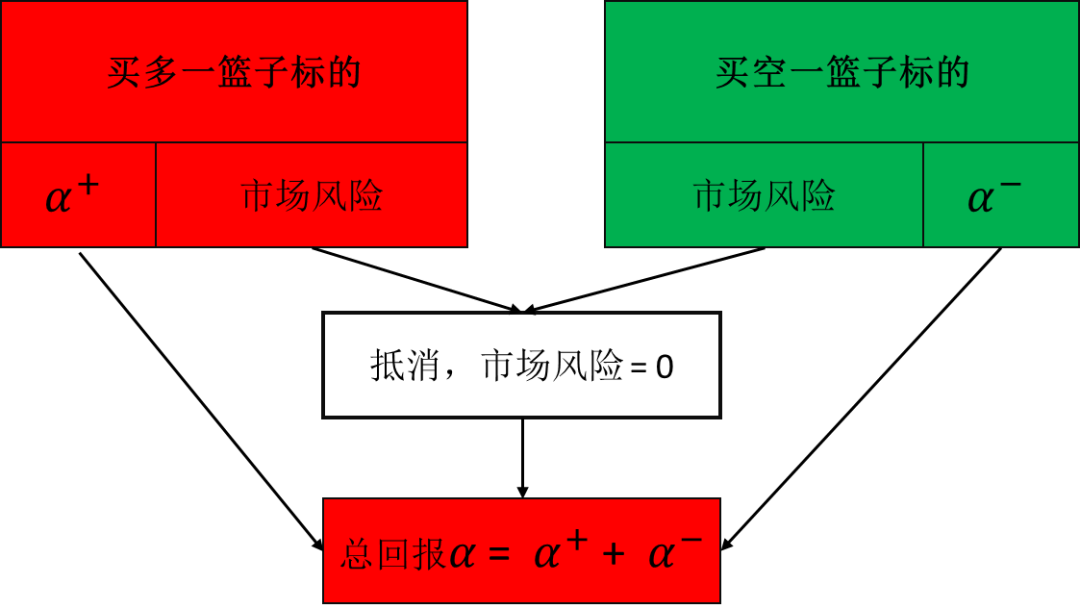

| 自量化投资的理念西学东渐以来,市场中性作为其中最具代表性的投资策略以其“回报不菲, 净值波动小,回撤有限,穿越牛熊”的表现让投资者趋之若鹜,发行此类策略基金的私募也曾门庭若市,赚得盆满钵满。 可好景不长,2015年股市异常波动后的政策性期货限仓让中性策略遭受灭顶之灾,一度偃旗息鼓近两年,直至去年中段期指松绑始再逢春。 今年初,股市风云突起,风险事件频发,市场中性策略在动荡的局势下脱颖而出,表现稳定出色,再次成为低风险偏好资金的扎堆首选。进入七月,主流市场中性基金大面积出现回撤,颓势持续至今无明显调头之意。 几起几落, 中性策略不如预期的表现让最忠实的拥趸也不免挠首发问,到底是策略本身并未像宣传的那样能风雨无阻穿越牛熊,还是受制于特殊的国内政策和监管的不确定性和不连续性? 好买基金研究中心近期将会持续推出市场中性策略的系列解读文章,为你答疑解惑。今天我们先对市场中性策略的原理、构造、风险和历史一一拆解,还读者一个本来面目,在增强理解的基础上增加对市场中性策略的判断和信心。 01 市场中性策略具体咋赚钱的? 现代金融理论最被广泛接受的一个观点就是投资者在持有证券时面临着系统性(Systematic)和特质性(Idiosyncratic)两类风险: 系统性风险不仅不可预测,而且是所有人都必须面对的, 好比大海航行中所有人在一条船上随时面临不可预知的风暴湍流; 特质性风险却因具体投资标的而异,甚至因研究的深度可以知他人所不知而转化为收益, 好比选择船上具体哪个舱位房间,对危险来临时的逃生机会和几率可能有天壤之别。 系统性风险最主要最广泛最典型的代表是市场风险,而特质性风险在某些情况下被称为阿尔法风险(收益)。 现在问题来了,如果投资者对个股或行业有深度研究或者独到的交易方法而想持有/卖空,却不愿意承担持仓时间内因市场变化引起的波动, 应该如何实现呢? 市场中性策略给出了答案:对这两类不同属性的风险进行剥离,度量和管理,通过同时买多和卖空使得整个组合对市场风险的方向的敏感度为零(市场风险暴露为零), 从而对市场的波动完全免疫, 并单纯只收获多头和空头部分完全属于选票能力的收益。 虽然挑选多头和空头组合的逻辑五花八门,但就组合最终形式而言总是如下图所示。

举个具体例子 小王有100万元人民币,他仔细研究后,相对五粮液更看好茅台,相对美的更看好格力,因此买入茅台和格力各50万,同时卖空五粮液和美的各50万元(为简单起见假设券商允许两倍融资,即买入和卖出市值头寸的绝对值相加不超过200万)。小王买入股票花费100万,卖空股票得到现金100万,现金流出入总和为零,手上还剩现金100万。小王将100万现金在券商户头买入货币基金或类似风险极低流动性好的利率型产品,在获取一部分收益的同时也随时为补仓准备,此利率为2%, 即利息年入2万元。 假设小王的关于茅台强于五粮液和格力强于美的的判断正确。一年以后,市场因外部原因大涨了10%,同时茅台涨15%, 格力11%,五粮液9%,美的5%。小王在多头收获 75000(茅台) + 55000(格力) = 130000元,因卖空损失45000(五粮液)+25000(美的) = 70000元, 股票头寸尽获利60000元,加上无风险收益20000元,小王一共盈利8万元。如果市场大跌10%,而茅台只跌5%,格力跌9%,五粮液跌11%,美的跌15%,他在多头损失25000(茅台) + 45000(格力) = 70000元,在空头盈利55000(五粮液) + 75000(美的) =130000元,多空尽获利6万元,加上无风险收益2万元,一共仍是8万元。通过买多卖空,小王构建了一个简单的市场中性策略,有效的表达了自己对几只股票的相对强弱的观点,同时也规避了市场方向性运动对投资组合收益的影响,做到了无畏涨跌。 上述例子虽然简单,但是完备地描述了市场中性策略的构建和盈利过程,其中隐含的实现条件并不是时刻都能满足。 02 多空组合一般怎么构建? 在发达资本市场如美国,金融风险定价理论的完备和商业权益风险模型的发展应用(如MSCI Barra),股票市场微观结构和交易机制的完善成熟,各种金融衍生工具如期货期权等的引入和交易规范壮大,为系统风险的定价和剥离提供了评估环境和实现手段,促进了具有现代特色的市场中性策略从九十年代初期一路发展,投资范围也不仅仅现有股票期货市场,而是扩充到固定收益,可转债,困境证券等系列标的。我们当前的文章主要关注的是股票市场中性策略。 市场中性策略从多空两边的构建关系上初略可分为三类: 第一类致力于一个个寻找被低估的股票去买多和被高估的股票去卖空,多空股票互相之间毫无关联,但组合总头寸保持对市场的敞口中性。 第二类强调多空两边的关联性,低估和高估往往是相对概念,组合形式上往往会同时买卖同一个行业的多只股票。 第三类强调亚组合(mega-portfolio)的概念,将一个个具有特定风险收益或场景目的组合优化捏合在一起,并同时保持对市场的敞口为零。 半个多世纪前的先于现代资产定价和组合理论之前诞生的准市场中性对冲基金基本以第一类形式为主(其实那时连市场风险的概念也还未被提出,所以可认为是不得已而为之)。第二类市场中性发源于七十年代后期,脱胎于配对交易,随资产定价理论的精细化、计量和统计方法的进步以及交易标的的扩充和计算机技术的迭代一路壮大。第三类市场中性于上世纪末到如今方兴未艾, 随组合理论和风控机制的完善以及机器学习的算法革命逐渐占据主流。 03 国内市场中性策略有啥特征? 从研究方法和管理手段上,股票市场中性基金虽然可以以从基本面出发的定性的投资框架为主导,但更多的私募基金选择了量化和系统的方法。这也可以解释为什么投资者和从业人员把市场中性当做量化投资的一个代表策略,即使这样的从属关系并不存在。 量化市场中性基金可进一步分为两种: 一类是将数学模型深度应用于基本面和财务数据得出投资策略。 另一类通常被称为统计套利(Statistical Arbitrage),主要用统计和机器学习的方法研究股票之间相对的价量趋势,辅以关系模型将具有同类性质的股票划为同质群体使研究更精准化。 统计套利市场中性策略的持仓往往相当分散,同时持有200-300只股票的情况屡见不鲜。 目前国内的主流市场中性策略多采取以中证500或中证1000为股票池,以统计套利的方法挖掘各类因子构建多头组合(部分中性基金同时也会采用基本面数据对股票池分类,扩充策略收益来源,降低换手率并扩大策略容量), 策略持仓时间从几小时到两周不等,平均下来每天卖出买进的总交易量占总多头市值的10-30%; 空头端以卖空股指期货,融券对冲或者收益权互换的方式剥离市场风险。 国内的市场中性策略集中在小盘股上,采取如此高换手率的统计套利多因子有其必然原因: 其一,股票市场多空交易不对称,股票很难被单独卖空,从而导致空头部分的选股alpha收益难以实现,进而对多头部分的alpha收益提出更高要求。而小盘股的博弈程度不如大盘充分,深度研究产生的附加价值远远大于研究大盘白马。 其二,国内对冲和风险管理工具的极度缺乏让管理人对市场风险之外的风险因子暴露并无特别好的处理办法, 采取高换手率的量价因子可动态变化对风格因子的敞口,并保证大多数市场风格因子在持仓周期的时间维度内变化微小,从而起到“有效风险敞口为零”的作用。 而国内小盘股的相对较高的活跃程度和交易量,客观上也保证了高换手率的策略有足够的流动性。 其三,持仓周期短的策略在相对短的时期内就可以积累大量交易数据,从而来证明模型的统计有效性。而如果是长仓策略,那么即使一个经济周期,也不能积累充分的样本来验证收益的来源是能力还是运气。 最后也是一个客观事实,即国内的大多数私募股票量化团队领头成员均来自于世坤(worldquant), 千禧(millenium)或与其有较深渊源的机构,而世坤和千禧长期以来以开发量价因子驱动的统计套利型股票组合模型全球闻名。这些私募核心人物在扩建研究团队时也比较倾向于招觅具有数理、工程和计算机背景的人才,进一步让团队构成和能力所长适合于迅速深度的铺开对量价因子类型策略的研究。 责任编辑:王雨帆 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]