焦化产业升级,有利于企业良性发展

2018年9月26-28日期间,融界教育联合鑫鼎盛期货山西分公司组成十余人调研团队,赴古交、清徐、孝义、汾阳、介休、长治六个地区,调研六家焦化企业和两家物流企业。通过本次调研了解了山西各地区不同焦炭生产企业的生产流程及生产工艺及贸易的定价周期,同时焦化企业也需要面对环保给企业带来的短期产量问题,和长远产业升级及产业延伸。

调研背景

根据国务院今年7月份发布的《打赢蓝天保卫战三年行动计划》,今年大气污染环保重点区域从去年的京津冀及周边地区(即“26+2”城市)蔓延至长三角地区和汾渭平原,限产城市从2017年的28个扩大到80个,涉及全国粗钢产能从2017年占比35%扩大至2018年的50%,涉及全国焦化产能从2017年占比30%扩大至2018年的60%。8月初发布的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》征求意见稿,提出2018年10月1日至2019年3月31日,京津冀及周边地区PM2.5平均浓度同比下降5%左右,重度及以上污染天数同比减少5%左右,明确钢铁、焦化、铸造行业实施部分错峰生产,环保依然是后续几年里的重要工作内容,特别是在焦化行业的4米3焦炉问题,环保设备的完善情况 ,以及冬季限产情况。

一、企业生产情况

企业A产能为120万吨炉型为5.5米捣固焦炉,目前厂里主要产品为灰13、硫0.7 热反应强度为60的准一级焦炭,产品流向主要为河北地区。焦煤原材料采购分配比例为集团60%,外部采购为40%,特殊情况集团采购占比会更多,由于该厂为气源和热源厂,所以企业限产20%,有部分企业是限产达到50%,该地区目前有三家焦化厂,正常生产的只有一家。

企业B下属企业有三个焦化厂,涉及产能为220万吨,目前在宁夏有一个动力煤矿,目前根据山西焦化规划新厂正在建设,为响应环保要求产区环保大棚已经基本完成,同时受前期环保影响,目前焦化结焦时间为40个小时,限产幅度达40%。

企业C目正处于环保整改期间,正常产量为4500吨,由于目前未达到环保排放要求日产量较低为1000吨左右,目前厂里有二级焦和准一级焦两个产品,厂区没有库存,由于产能偏少外欠货比较多,截止目前货款已经收到10月中旬。今年的焦化厂的利润确实比较丰厚,但从国家环保形式上来看,环保的资金投入也是巨大 据测算从焦化脱硫,脱硝到化产品等设备的升级改造,需要投入超过1亿多,企业压力依旧山大。目前企业优势在于原料煤的成本控制,和焦煤的话语权更重 特别是从期货1809的交割情况看总交割量为22 万吨,该企业的交割量占1/3。

企业D于2013年正式投产总产能为300万吨,目前产能为120万吨5.5米捣固焦炉,在建一座6.25米捣鼓焦炉,产品主要供给天津、河北,及江浙一带钢厂使用。现在主产灰13 硫0.7 热反应强度为62 出厂现汇价格为2200元,目前企业盈利能力较好,在行业低谷期有小幅亏损,一直盈利背后是从原材料的优势,集团有一座年产260万吨优质主焦煤矿,同时企业还不断应对当下环保的升级,早在2017年已经完善部分环保设备,企业投入金额达2亿多。

企业E产能为190万吨,1座4米3和一座5.5米焦炉,焦炭产品为准一焦,由于冬季有供暖任务,限产比例为15%,同时该厂的焦炭比其他的几个厂的价格要高30-50元|吨之多,其主要是做锁价锁量的企业比较多,并且是熟客居多,同时该企业一直是以诚信为本,并且在较货期间不会因为价格不合适成为不交货的缘由。企业原料采购多为灵石和孝义当地的煤为主。

企业F目前焦化产能为560万吨产能,有4米3焦炉6座,其余为6米3 焦炉。环保设施最全的企业之一,同时也是单体独立焦化全国最大,目前焦化产品主要为合成氨、甲醇,煤焦油,焦炭指标为干湿CSR65 ad12.5 S0.6 水熄焦指标CSR62 ad12.5 S0.6.。

销售地区华东、西南及华中等几个省市,主要运输方式为汽运占比较大为60%,铁路运输占比40%,同时铁路发运优势较为突出,向东和西南方向铁路计划都比较方便。企业焦炉得到优化后,化工产品的优势会逐步凸显,特别是甲醇,和焦炉煤气的后续综合利用。

二、企业如何面对新形式

1.焦炉老带新,4米3焦炉任有重担

4.3米焦炉的淘汰是焦化行业去产能的核心。中焦协印发《焦化行业"十三五"发展规划纲要》,提出要化解焦化行业过剩产能、淘汰落后产能,焦化准入产能提高到70%以上,即4.3米及以下焦炉占比小于30%。但目前来看,全国炭化室高度4.3米及以下的占比仍超过40%,山西省4.3米焦炉占比更大,根据山西省经信委的数据,山西已建成炭化室高度5.5米以上大机焦产能3717万吨,占比26%;炭化室高度4.3米普通机焦产能9516万吨,占比66%;热回收焦产能1254万吨,占比8%。

被调研企业中了解到4米3 焦炉占到60%以上 同时小规模焦炉可以继续运行到2020年左右,但从山西省来看,根据《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》征求意见稿的要求,到2020年,全省焦化企业累计关停淘汰4.3米焦炉产能2000万吨以上,炭化室高度5.5米以上的焦炉占比到50%以上。所以在2023年之前新旧交替时4米3焦炉产能任务依旧任重而道远。

2.价格波动周期缩短,供需相对平衡

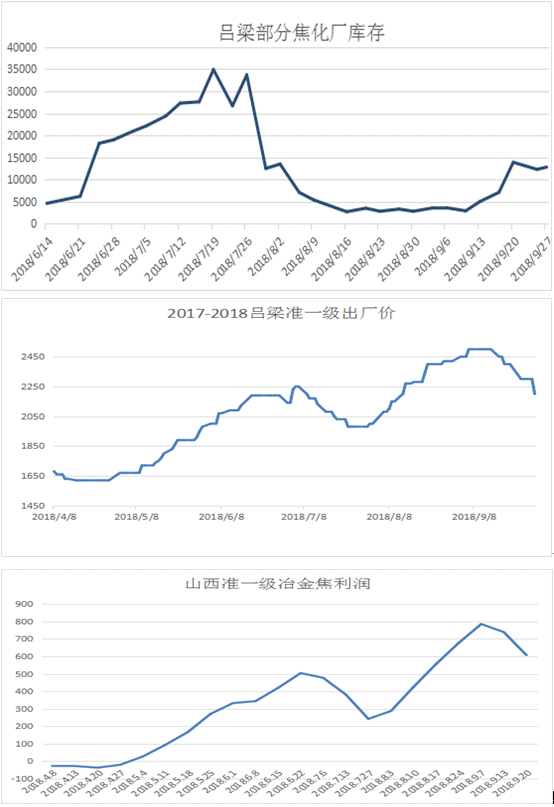

今年焦化供给侧改革,焦化企业利润不短攀升的同时,焦炭的底部也在不断筑高。从调研企业中了解到今年中焦炭价格最低点为1800元承兑价格。在1800元吨年内低点焦化企业任然有200左右的利润。同时今年也是环保供艰元年,对环保限产数据要求严格,但对于每个企业定位不同,限产幅度也有不一,但幅度基本在10-20%之间。所以环保目前限产是达预期的。同时从价格面看出供需是处于平衡,今年5月-6月涨幅六轮,如果按照涨多少跌多少的惯例,但实际只跌到一半后价格开始反弹,这说明供需相对平衡。但整体看供任然大于求,其主要原因为焦化产业整合和环保设施没有完善,价格属于非正常市场行为。

3、焦化企业怎么看以钢定焦会

国务院2018年7月3日印发的《打赢蓝天保卫战三年行动计划》,首次提出重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右。从公布的政策文件来看,实施“以钢定焦”的地区主要是是京津冀及周边、山西省4市(属于京津冀周边)、山东省、河北省、河南省京津冀传输通道城市(郑州、开封、安阳、鹤壁、新乡、焦作、濮阳),全国其他区域未做明确说明。

根据各地统计局2017年社会发展统计公报的数据,山西省4市、河南、山东焦炭产量与生铁产量的比例远超40%,而河北和天津的焦钢比则较低,为净调入地。如果真按照0.4的比例“以钢定焦”,山东、河南、山西的焦化产能可能退出较多,如果按照区域统筹,则总退出的产能为2624万吨,此政策具体执行情况,还需等待相关政策细则。

三、蓄水池功能减弱,定价方式进入改革中期

投机赌博式的贸易方式在逐步退出贸易周期,目前多数焦化企业愿与更多的钢厂直接合作,价格和量的波动将会变小。其中被调研企业中目前和钢厂合作占比幅度在60%左右。贸易商份额被钢厂取带,焦炭价格进一步透明化,另外一方面钢厂也更愿意直接到产地采购。钢厂经历过去年全年的行业利润转变及产能整合后企业盈利有大幅度提高。目前的定价分为月订价、平仓定价及按市场价格,但大多数企业以第三种成交方式居多。

目前焦炭的社会库存正在逐步积累,现货价价格经过三轮的下行,整体上价格底部还没有形成。从前几个月的价格看,价格高起底的可能性较大。冬季错峰限产的不确定性因素较多,价格看涨的概率较大。

下期我们将对白糖产业进行调研走访,感兴趣参与的可咨询15990119543(同微信)

七禾融界-鑫鼎盛9月末调研

2018.10.7

.jpg)

.jpg)

.jpg)