聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| “周期天王”周金涛生前不止一次阐述过康波周期理论。华尔街传奇达里奥大神也不止一次阐述过,周期为王的重要性。这些理论侧重于资本市场,但实际上,对实体经济上市公司,它们仍然适用。 昨日,火山君从整体着眼,为大家解读了A股3000余家上市公司三季报:钱没少赚,但业绩增速放缓。中小创面临经营成本增长过快难题。今日,火山君再从行业角度,带大家看看A股哪个行业最赚钱、哪个行业业绩增速最快,哪个行业又日子最紧巴。总体而言,周期二字,在今年的三季报中表现尤为明显。 最赚钱的是数钱的行业——银行 根据东方财富Choice金融终端数据,申万行业一级分类共有28大行业。最赚钱的仍然是数钱的行业——银行。

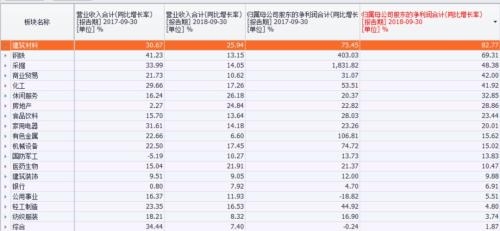

今年前三季度,银行实现营业收入3.16万亿元,归属于上市公司股东的净利润1.22万亿元,两者分别同比增长7.92%和6.91%。银行的净利润水平大幅高于第二名非银金融(主要是券商保险信托)——受券商业绩大幅下滑影响,非银金融今年前三季度实现营业收入2.01万亿元,同比增长3.65%;但净利润同比下降9.19%,只有1866.03亿元。 净利润第三名为化工行业。今年前三季度化工行业实现营业收入3.55万亿元,净利润1650.57亿元,两者分别同比增长17.26%和41.92%。而石油化工子板块营业收入和净利润分别为2.27万亿元和687.71亿元,同比增长率达到19.25%和51.81%。 采掘、房地产、建筑装饰三大行业合计净利润排名第四至第六位,三者均超过了1000亿元,达到1312.29亿元、1207.48亿元和1060.37亿元。另外,没有行业出现整体亏损,这对于经济来说,算是个好消息。 值得一提的是,申万行业分类中,“两桶油”中的中石油被分在了采掘行业中的子板块石油开采;而中石化被分在了化工行业中的石油化工。若是扣除这“两桶油”,采掘行业和化工行业的座次可能发生变化。不过为简化起见,火山君本次解读未作详细扣除。 周期天使的面孔——建材钢铁采掘业绩大增 相比收入和净利润绝对数,收入增长率、净利润增长率更能代表行业成长能力与景气度。总体来说,28个行业中,有19个行业实现净利润正增长;9个行业净利润出现下滑。而去年三季度,仅有4个行业净利润出现下滑。换句话说今年更多行业感受到经营和业绩压力。 下图是今年前三季度实现净利润正增长的19个板块(按降序排序):

建筑材料、钢铁和采掘行业是今年上市公司三季报中的亮点,业绩增速遥遥领先,达到82.77%、69.31%和48.38%。无独有偶,它们都是典型的周期性行业。 其中,建筑材料可被分为水泥、其他建材和玻璃制造三大子板块。 它们今年前三季度业绩均不错,尤其以水泥板块为最。

今年前三季度,水泥板块共实现营业收入1719.89亿元,同比增长33.45%;实现净利润329.28亿元,同比增长115.61%。 根据中国水泥网,今年前三季度,我国水泥行业运行整体比较均衡,供需同时收缩,但是价格维持高位是带动行业业绩大幅增长的主要原因。 需求方面,前三季度基建投资持续下行,9月份交通领域投资有所好转,尚无全面回暖迹象;房地产行业呈现投资和新开工双高速增长的局面,建安投资继续下降。而供给方面,产能置换预期、夏季错峰生产等因素造成供给仍在收缩。行情方面,今年一季度全国水泥价格下跌,二三季度在高位平稳运行。9月末全国水泥价格指数为144.52点,与年初水平相比下降了3.77%,比去年同期上涨27.96%。 ——综合中国水泥网 申万宏源在前期的报告中也阐明了关于水泥板块业绩强劲增长的逻辑: 展望四季度,水泥依然是周期品中最具确定性的品种,地产施工效率回升及专项债发放衍生的基建需求有望在年底驱动需求超预期,而环保指标压力则有望使华东南涨价行情重现。 ——申万宏源研究报告 曾经全面亏损的钢铁从去年开始也全行业打出翻身仗。而今年则延续了行业景气度高位运行。 前三季度,钢铁行业实现营业收入1.13万亿元,同比增长13.15%;实现净利润809.09亿元,同比增长69.31%。 据新华社消息,中国钢铁工业协会秘书长刘振江10月31日表示,“今年钢铁行业过上多年没有的‘好日子’。” 得益于供给侧结构性改革,前三季度我国钢铁企业效益持续好转,行业运行取得前所未有的平稳态势。数据显示,1月至9月,中钢协会员钢铁企业实现利润2299.63亿元,已经超过了2017年全年利润总额,同比增长86.01%,扭转了多年来微利甚至亏损的局面,创下史上最好业绩。 采掘行业共有四个子板块:石油开采、采掘服务、其他采掘、煤炭开采。煤炭开采今年前三季度业绩稳定,同比增长10.59%。采掘服务、其他采掘体量较小。拉高采掘行业的汗马功劳是石油开采。

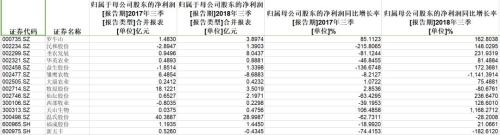

事实上,石油开采共计只有三家公司,但实现了多达488.90亿元净利润,同比增长180.35%。99%是由中石油贡献(如下图)。

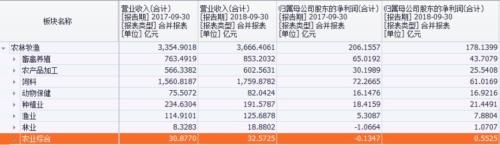

前三季度,中石油实现净利润481.21亿元,同比增长177.16%。板块中另外两家公司洲际油气和新潮能源基数很小,但同比增速分别高达392.30%和454.96%。 被申万行业划归为化工板块的中国石化也表现不俗——前三季度中石化实现净利润599.8亿元,同比增长56.31%。 周期的“魔鬼”面孔——农业非银等因周期而受伤 在业绩下滑的九大板块中,通信最惨,前三季度净利润同比下降40.04%,农林牧渔下滑12.06%;交通运输、非银金融分别下滑11.63%和9.37%。传媒、电子、汽车板块等也出现小幅下滑。

于通信行业而言,如此巨大的业绩下滑更多产生于偶然性因素——因众所周知的原因,中兴通讯今年前三季度巨亏72.59亿元,而去年同期为盈利39.04亿元。而中兴通讯每年贡献了这一板块很大部分收入和利润。 除中兴通讯外,通信行业一些公司表现抢眼。中国联通前三季度实现净利润34.70亿元,同比大增164.50%。这已经是中国联通连续两年业绩大幅上升——去年三季报中国联通业绩也增长了168.42%。 农林牧渔虽然也是属于周期板块范畴,但子板块之间差异巨大,同时,一些大块头业绩不佳也是拖累行业整体业绩的重要推手。如果说业绩大幅增长的建材、采掘等板块体现了周期天使的一面,它们体现的则是周期的另一面——“魔鬼”。 从体量来看,畜禽养殖、农产品加工、饲料在农林牧渔中排名靠前。林业、农业综合相对较小。

以畜禽养殖为例。温氏股份在板块中一家独大,被称为“养猪大王”。但是今年由于生猪价格下降,尽管销量增长,温氏股份未能实现以量补价,业绩从去年同期的40.39亿元下降至28.99亿元,降幅达到28.21%。另一家养猪大户雏鹰农牧则更是出现亏损,前三季度亏损8.69亿元,去年同期为盈利6.48亿元。

虽然养鸡养鸭的圣农发展、民和股份、华英农业等遇到市场景气度高点,业绩表现不错,但未能弥补养猪的雏鹰农牧、温氏股份等业绩下滑影响,最终整个板块业绩不佳。 同样属于周期露出“魔鬼”面目的则是非银金融。受资本市场大幅下跌影响,各大券商业绩整体出现严重下滑,造成非银金融整个行业净利润同比下降11.63%。由于前期火山君已经推出券商三季报专题(详细见10月30日火山财富公众号),这里就不赘述了。 另一个值得注意的,则是汽车行业。 10月12日,全国乘用车市场信息联席会发布了9月车市数据。今年9月我国狭义乘用车零售销量为190.45万辆,同比下滑13.2%,下滑幅度继续扩大,达到两位数;1~9月狭义乘用车零售销量累计为684.68万辆,同比增速为-0.6%,呈现出罕见的负增长。 汽车行业经历了黄金二十年,它也是消费升级的重要代表。如今出现了罕见的销量负增长,也影响到了上市车企、零部件企业的业绩——前三季度实现营业收入1.93万亿元,同比增长7.27%;归属于上市公司股东的净利润852.31亿元,同比下滑1.91%。 对于汽车行业,不足2%的净利润下滑幅度并不明显,但是不是行业过冬的开始?则值得持续观察。 总之,上市公司定期报告是个金矿。尽管财务数据有所滞后(因每年公布只有四次),但它仍能反应出许多行业基本面过去经历了什么、正在经历了什么,未来可能经历什么。 如果简单总结,2018年三季报最鲜明的特点,火山君想到的仍然是这四个字——周期为王。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]