聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 上周五,A股又大幅跳水了。上证综指大跌2.49%,跌破2600点。市场又陷入了一片悲观的氛围中。这两天A股稍微好一点点,但难掩整个市场的气氛。

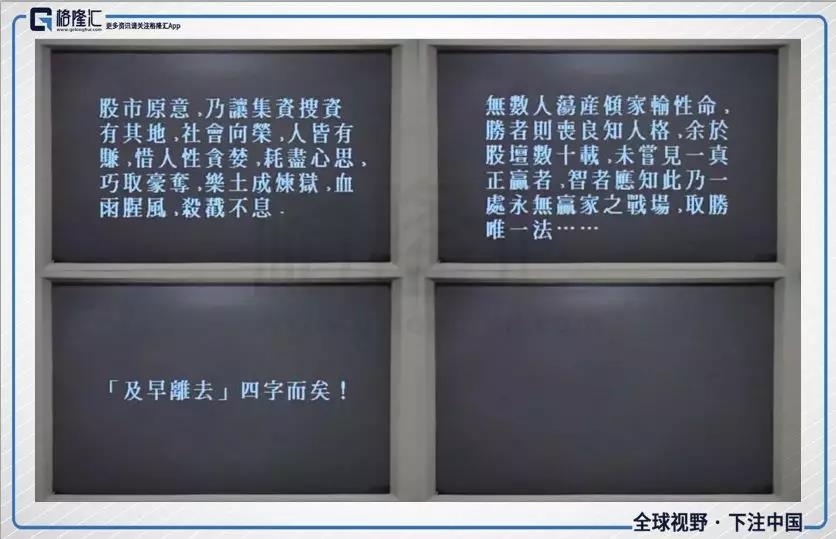

上周,还有一则关于原“公募一哥”王亚伟的消息,引起了一些关注;年轻的朋友可能只听过他的传说,有些年头的投资者都会知道他。他的一个私募产品也被提前清盘了,市场上又多了一个“股神跌落神坛”的经典故事。 今年以来,基金经理显示为王亚伟的昀沣系列基金平均亏损在-24%以上。曾经公认的“一哥”,今年却变成了“一休哥”。 悲观的时候,人们总喜欢对着历史感慨。十多年兜兜转转,上证指数还是2000多点,令人唏嘘不已;连昔日股神也落得个“割肉清仓”,更增添了悲凉。 十年一梦,人生有多少个十年可以重来,A股值不值得? 1 A股简史 A股市场从上世纪90年代初诞生,前十年笔者不曾亲历,翻看很多历史资料,据说那是一个急剧波动、庄股横行和股评家指点江山的时代。 2001年1月,吴敬琏在接受中央电视台采访时这样说:“中国的股市很像一个赌场,而且很不规范……做庄、炒作、操纵股价可说是登峰造极。” 吴老的“股市赌场论”对当时的情形,应该是相当精辟的论断。 在赌场,你赢他输或者他赢你输,老话早有了结论——久赌必输,中国传统文化从来都不接纳赌博行为,广大的善良的中国老百姓也不会沉溺于赌博。 大多数中国人都能明白,赌场不值得。 但是在我们国家,除了澳门,是不允许开设赌场的。如果说最初十年的股市像个赌场,或许是新生事物诞生无法避免的乱象。中国的事情,大乱之后必有大治。 2005年4月底,A股启动股权分置改革,打破了“国有资产流失”的思想桎梏; 2005年股改之后,A股开始像个资本市场的样子; 2005-2007年,A股出现了有史以来最大的牛市,上证从1000点涨至6000多点; 2007年10至2018年10月,A股又经历惨烈的熊市,从6124点跌至1664点,当时,国际上发生了金融危机,国内在调控去泡沫; 2009年,“四万亿”推动A股大反弹,指数上涨了一倍; 2010年,行情主要集中在消费、医药及中小板等几个板块; 2011年,无风险收益率大幅提升,A股迎来杀估值,很多个股下跌极其惨烈; 2012年,估值中枢不再下移,盈利增长成为主线逻辑,银行、地产、部分消费品表现很好; 2013年,移动互联网浪潮酝酿了两年,终于开始爆发,传媒股带动创业板的牛市启动; 2014年,流动性进入大幅宽松阶段,估值开始攀升,最后一个月牛市行情彻底爆发; 2015年,上半年是令人极度亢奋的牛市,下半年是大起大落的股灾1.0和2.0; 2016年,年初的“熔断”闹剧演化出股灾3.0,10月以后大票崛起、小票坠落,逻辑是供给侧改革的利润大划拨和“棚户区改造”的地产周期; 2017年,延续了2016年底的趋势,漂亮50和蓝筹股演绎了极致的行情; 2018年,上证指数在1月底见顶,之后是趋势性的下跌,最近才迎来小反弹。今年的故事大家都很清楚。 2005年至今,近十四年来,A股真正毫无赚钱机会的时间段有:2007年10至2018年10月、2011年、2015年6至2016年2月以及2018年,总时间加起来不到4年,而其余10年的时间都是有赚钱机会的。

如果历史还有借鉴意义,那我们不用过于悲观,2018年是最差的年份之一,未来不会一直像现在这样令人绝望。 如果还有赚钱机会,A股不至于不值得。 但另一方面,市场上存在赚钱机会,和在市场上赚到钱,这是两回事。透过A股的简史,给我们的启示是,这个市场并非全然没有赚钱的可能,仅此而已。 事实上,很多人在A股就是没赚到钱,很多人在A股的体验就是被割“韭菜”,这是为什么? 2 为什么买股票 你是否想过一个问题:为什么买股票?

金融学理论已经阐明,一项资产的价值,是它未来产生的现金流流入,在现在的价值。比如一只理想的股票,你持有它,它每年都分红,你每年都有现金流流入,这才叫资产。会产生现金流才是资产的价值,资产的价值是由产生的现金流所决定的。 一家公司上市,从投资者手中拿到资金,理想的状况是,上市公司拿到这笔钱去发展事业,做大做强,赚更多的钱,然后给股东分红,分红是股东的现金流流入,股东实现了回报。 二级市场的股票买卖,虽然不直接给到上市公司资金,看似与公司发展无关,但理论上是帮助实现“资源的优化配置”——好公司估值上涨,而坏公司股价下跌;好公司得到更多的资源,坏公司则逐渐被淘汰。 这本是资本投资的根本要义:投资者提供资金给上市公司发展事业,公司赚到更多的钱,通过分红回馈给股东;二级市场选出好公司和坏公司,好公司得到更多的资源,股东得到更大的回报率。 但现实中,绝大部分的人,买股票是为了高价卖给下家,赚钱主要靠低买高卖——10块钱买进,11块钱卖出,类似这样的操作。

绝大部分人想赚的都是对方的钱,但谁是对方?玩来玩去,所有参与这个游戏的人都在“博傻”,你赚他的或者他赚你的,这是一场零和游戏。 请想一想,如果你参与的是这样一个游戏,怎样才可能赢到最后? 有些人认为只要比大多数人“聪明”就够了。这里有两个问题: 一是,心理学告诉我们,人们总是高估自己,又低估了别人。 二是,打过电子游戏的人都有体会,你只有一条命,一次失误死了,前面赢了多少都没有意义。 学过数学的知道,零乘以任何数都是零,投资收益是连续做乘法,如果出现一个零就都归零了。概率论上,在足够多次的博弈中,小概率事件几乎确定会发生,比大多数人都“聪明”的人,在单次的博弈中输掉是小概率事件,但只要次数多了,总会遇到更“聪明”的人,然后被他割了韭菜。 唯一的可能策略,你是市场上最“聪明”的那个,没有之一…… 最“聪明”的人之外,其他人都是“韭菜”。如果存在最“聪明”的那个,想必也绝不可能是普通人吧。或者,这个人根本是不存在的。 A股有谚语,一胜二平七负——10%的人赚钱,20%不赚不赔,70%亏钱,这是经验规律,比例可能更加悬殊。 所以,知道问题出在哪儿了吗? 根本就在于参与了这个游戏——这个低买高卖的游戏。参与了就输了,朋友们。

你为什么认定股市就是个“低买高卖”的游戏?如果知道了参与的结局是必输,你还参与吗? 3 原教旨主义 如果不参与,回到投资的“原教旨主义”,靠分红会怎么样? 截止2017年底,A股有3467只股票,现金分红的股票有2736只,占总数的79%,创下历史新高。其中连续三年现金分红的公司有1643家,占比接近一半。 2017年,全部A股的分红率(分红金额/净利润)为33.5%,这个数据近10年维持在30%以上,并保持稳定增长的趋势。 如果用年度的分红总额除以年底的总市值计算股息率,即假设按每年末的收盘价买入股票,且分红在年报中一次性披露(一般在次年的5-7月份发放),2015-2017年的股息率分别为1.47%、1.76%、1.81%。 从这三项指标看,A股并不是“铁公鸡”的市场;这是个长线的角度,A股反而越来越像个正经的资本市场。 根据国金证券的一项研究,高分红策略在 A 股行之有效:2005年以来,沪深300红利指数累计超额收益率为176.4%,如果考虑分红再投资,高分红组合的超额收益率高达379.4%!

这个策略的超额收益是惊人的——只要买入那些有良好高分红纪录的股票,持股不动,时间就是你的朋友。 笔者瞬间想到两个案例: 一个是贵州茅台:2001年上市融资22.44亿元,之后再没融过资,18年来每年分红,累计分红575亿元,连续三年分红比率50%以上。股东应该感谢茅台这么无私地回报,但反过来想,这是茅台股东应得的权利而已。

另一个是福耀玻璃:1993年上市至今,股权融资金额约7亿元(1993、1995、2003年三次),累计分红18次、总金额136.5亿元,最近两年的分红比率约为60%,今年第三季度又宣布分红10亿元。无疑,做它的股东也是很幸福。 如果说茅台是老祖宗赏的饭,但福耀玻璃只是一家来自福建的民营企业,他们的共同点是持续地给股东分红,且股价长期上涨。

分红是一种实力,更是一种品行,分红策略选出了市场上“品学兼优”的好学生。他们不仅持续地回馈现金流,历史经验显示股价也长期上涨,这真是无比美妙的投资,投资者唯一要干的就是啥也别干(持股不动)。 《周易》有云:吉凶悔吝者,生乎动者也。一动就可能引来“吉凶悔吝”,没有一个结果是好的,不动是最好的策略。

奉行“原教旨主义”和熟读《周易》,你可以赢。 4 结语 《等待春暖花开》 从明天起,做一个幸福的人吧。 不要悲观,悲观不会带来更好的结果,还是乐观一些好。 国运还在,A股就值得。国运不在,啥啥都不值得。 什么时候开始,你不想割别人的韭菜,自己也不会成为韭菜。 从明天起,看看书,别折腾了。 等待春暖花开。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]