聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 橡树资本创始人霍华德·马克斯新书《周期》将于2019年初与中国读者见面。在此之前,《陆家嘴》记者在橡树资本举办的霍华德·马克斯媒体见面会上聆听了马克斯先生的在这一年对于投资与市场的一点思索与总结,并且在原著“Mastering The Market Cycle”中找到了一点他对于为何写作这本书以及其中核心内容的线索。 “七年前,我写了一本书叫《投资中最重要的事》,这本书有21个章节,描述了20件在投资中很重要的事。我在那本书中写道,周期是投资中最重要的事,这是一个事实,但同时投资者也应该高度注意其他19件事。对于我来说,周期,几乎是这20件事中最重要的。我所认识的优秀的投资者大多都对周期有着敏锐的感觉。这项能力让他们对前路有所感知,也让我的公司——橡树资本,在结合了多种投资策略和优秀人才的情况下,能够获得不俗的成绩。另外,周期往往是大幅波动的,我的客户对如何辨别我们所处的周期非常感兴趣,而且现在也确实没有人对这种自然而又关键的周期有所描述,我决定在我的新书中探索周期。”

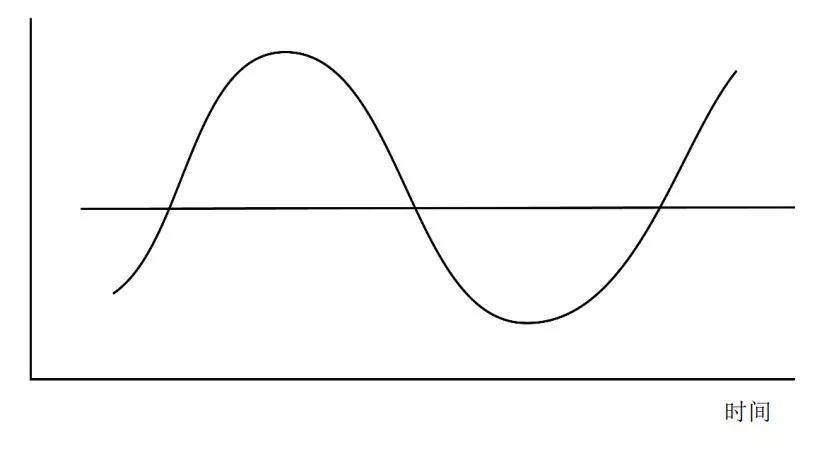

马克斯在《投资中最重要的事》中阐述了如第二层思维、风险控制、价值投资、逆向投资、多元化投资等理念。显然,这部备受巴菲特推崇的书籍在中国也得到了热烈的欢迎,其中蕴含的诸如逆向投资、价值投资的理念也被中国的投资人们视若珍宝。这位成功的投资人的投资哲学获得了非常广泛的赞同和应用,而在《投资中最重要的事》中显得有些像一门“玄学”的被“人的情绪和心理”操控着的市场周期,终于也在他的新书中得到了完全的阐释。 内在价值反映的是经济基本面和公司基本面,证券价值却由于参与市场的人们的感情、情绪和心理学的因素不断波动。人们的情绪和心理在《周期》一书中占据主要讨论篇幅。马克斯提倡投资者在周期高位的时候减少投资,而在处于周期的低位时增加投资,人的感情和心理学因素就是衡量市场在周期中所处的位置的一个重要维度。马克斯提倡的给市场“测体温”,就是判断市场偏冷还是偏热。因此,读者大可以根据目前市场一片哀嚎的状况,来判断市场的“体温”。 马克斯在新书中指出,随着时间的推移,市场围绕一个中间点上下波动的形态,即为周期。有时我们认定某个中间点为稳定状态,就像处于正常水平的市盈率一样。

而有时不同时期的中间点呈现出直线型的长期趋势,正如股市走势一样。实际上,证券的价值不是一条直线,而是围绕公允价值大幅上下波动的。有时不同时期的中间点呈现出具有周期性的长期趋势,正如人类文明或经济的发展形态一样。

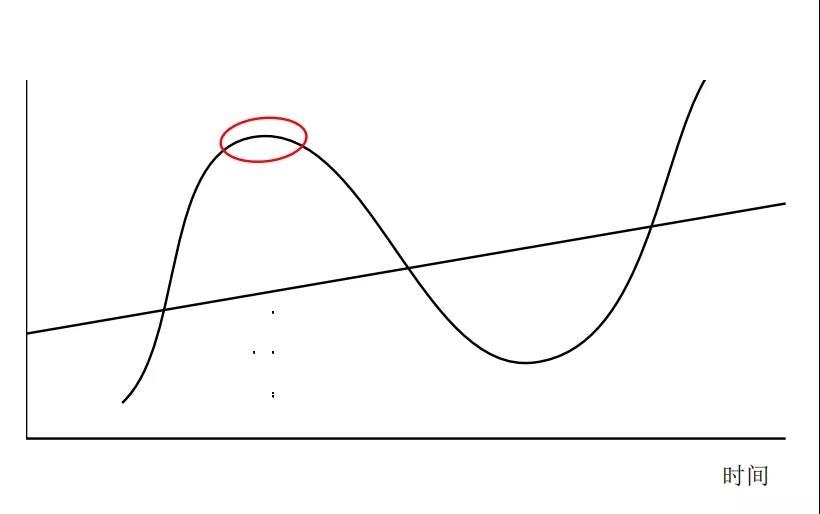

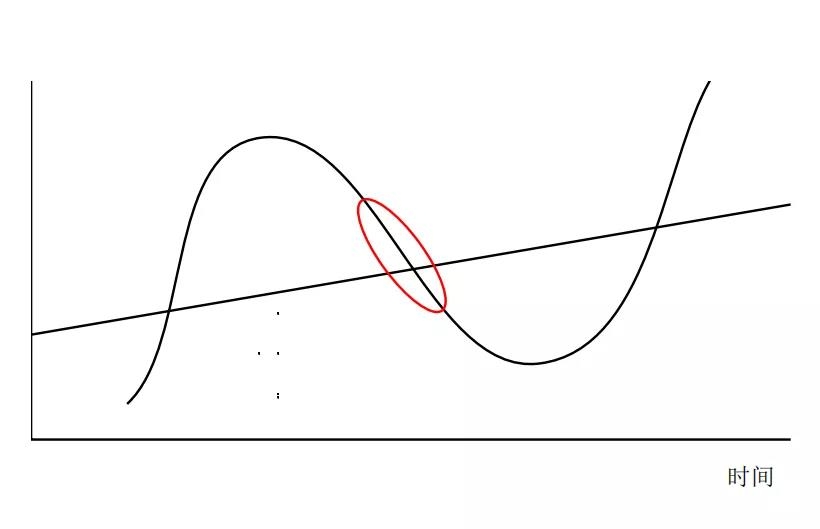

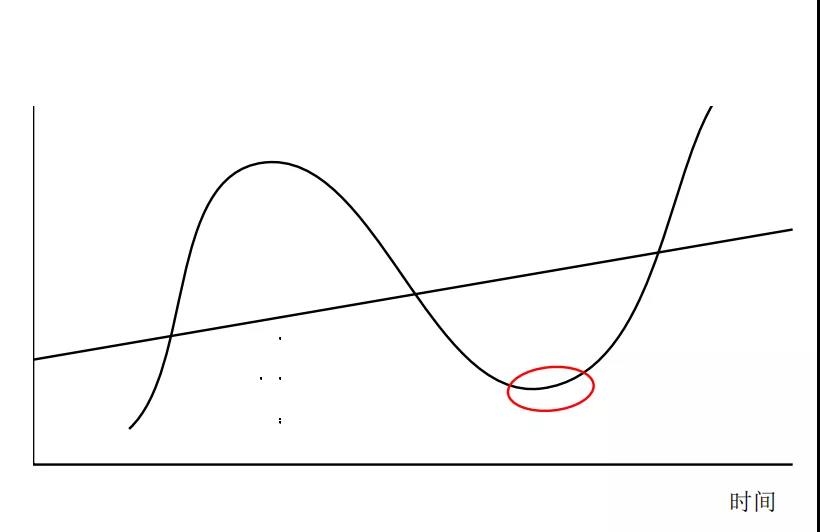

一系列的事件将市场上上下下地推进从而形成了周期,但是,事件并非毫无缘由地接踵而至,而是存在着因果关系,在这种因果关系的映射下,我们才能更好地理解周期。 马克斯举了如下的例子: 高收益债券发行量会影响困境债务投资机会规模 在某个周期中: 投资者的避险情绪将限制高收益债券发行量,并推升高质量债券需求,令高质量债券发行量上升。 高质量债券发行量上升,因此市场整体违约率会调整至较低水平。 违约率调整至较低水平会使投资者感到过度满意,并愿意承担高风险。 愿意承担高风险,会推升高收益债券发行量,导致整体发行质量降低。 整体发行质量降低最终会在经济陷入低迷时遭到市场考验,并导致违约率上升。 违约率上升带来的冷却效应会带来投资者的避险情绪。 就这样,周而复始。 了解了周期的存在,那么为什么会存在周期?为什么市场每年不按长期增长率的速度保持匀速增长?答案不言而喻,但非常关键:大部分的正面发展趋势最终都会出现过度发展,而这些过度发展最终会自我主动纠正或得到被动纠正。 马克斯提出,过度发展的出现是因为有人类的参与。人类是经济、市场和企业的重要组成部分,而所有人都是有主观感觉的。比如,公司管理层的积极乐观情绪往往会驱使他们在工厂生产力、劳动力和库存方面激进扩张,最终形成过度扩张。过度扩张时期的特征是经济增长的速度高于平均水平。类似地,投资者积极乐观的情绪会促使部分资产从价格上反应这种乐观情绪,从而导致资产价格的增长速度超出其基本面的增长速度。资产出现过度升值时,投资人可取得高于历史平均水平的回报,但同时资产估值也已达到历史高位,当升值幅度过大时,即使对于优质资产而言,资产价格也会处于难以维持的极高水平。因此,在经历资产价格较基本面上涨速度更快的时期之后,资产价格的上涨速度将低于基本面的增长速度,甚至下跌,直至资产价格重回合理水平。 这样,马克斯描述了周期的形成的发展,并相信正如马克·吐温的名言那样,“历史不会重复,却总是惊人地相似”,每次周期发生的具体情况不尽相同,比如市场波动的幅度、速度、强度和持续时间,每次周期所形成的原因和导致的结果也往往各异,但一些基本元素却在每次周期中反复出现:投资者情绪过于乐观;投资者普遍缺乏避险意识;可用资金过剩。 当经济学理论以客观角度出发、不涉及个人情绪时,是理想投资人的必胜法宝。但投资者终归是人类,他们的心理状态和情绪会反复在乐观与悲观、贪婪与恐惧、轻信与怀疑之间摇摆不定。 市场上行时,投资者倾向于只留意好消息而忽视坏消息,并正面地解读每一个发展动态。市场不景气时反之。尤其是在市场的繁荣时期,人们认定繁荣不会终止、上涨潜力无限,将资产估值推至远超合理的水平。同时,投资者总是渴望参与这种奇迹般的上涨,并用四个格外危险的字来为他们激进的投资行为辩解:“这次不同。”他们盲目地相信目前的高估值仍属合理水平并具备强大支撑,即便他们曾用血泪为同一水平的高估值买单。投资者必须时刻警惕这种导致估值触顶的过度乐观情绪。同样的,过度悲观情绪会带来高折价的买入机会。 投资者的乐观程度还在很大程度上决定了资产的“内在价值”——资产价格与其基本面之间的关系,这是确定中短期内投资回报的关键。因此,马克斯先生在他的价值投资理念中非常重视资产的内在价值和其诱因:“如果我只能在每项潜在投资中获知一项信息,那我会选择了解资产价格中包含了多少乐观情绪”。如果乐观情绪高涨,资产价格可能持平或超过其基本面价值。如果市场情绪低落,资产价格可能没有完全反映出基本面价值,从而带来高折价买入机会。 另外,拥有避险意识是在投资中取胜的另一个关键。通常,人们对风险会有敬畏之心,因此面对高风险的投资,投资者会坚持要求获得更高的潜在回报,此谓“风险溢价”。投资者通常面临一条这样的“资本市场线”:承受更高风险的动力源自获得“看似”更高的预期回报。然而,人类终究难以摆脱情绪的影响。在市况表现理想时,投资者会变得十分积极从而大量投资,推高资产价格。当市场走入顶峰时,投资者仍以高价买入,忘记要求充足的风险补偿作为投资的先决条件,且并不会在风险补偿不足时及时卖出。当市况转差时,他们会因下跌而沮丧,匆忙抛售所持资产,导致价格持续走低。当市场走入谷底,即便风险溢价再高,投资者也往往难以得到满足,并几乎全面叫停全部投资。 投资者对待风险的起伏不定的心态和情绪会导致“信贷窗口”:可投资金量在市场景气时期大开,而在不景气时期紧闭。这个周期波动很大,影响深远。市况理想时资金储备往往丰厚,资金供应方在投资分析中作出大胆假设,给予借款人和发行人充分的信任,几乎察觉不到风险,因此忘记要求获得充足风险溢价或充分的下行保护。由于同一时间许多投资者都这样做,投资或出资的竞争变得十分激烈。投资者热情高涨而营造出的环境,可以用世界上最糟糕的七个字总结:“钱太多,项目太少。”投资者激烈争夺投资项目及放贷机会,不惜压低潜在回报,采用薄弱的交易结构,导致投资风险水平上升。 而在资本充斥的环境中,即使是价值存疑的企业或项目也能获得大量资金。结果,项目无论好坏、风险高低都可顺利完成交割,即便表现较差的企业也能获得融资并进行债务延期。另一方面,当大市下滑并出现负面消息时,投资者往往持观望态度,出资意愿低迷。因此,即使是优秀的企业和回报理想的投资项目也变得无人问津,融资困难,并因无法进行债务延期而出现违约。在这样的环境中,极少数愿意投资和放贷的投资人,可以要求获得高潜在回报,采用严谨的交易结构,并得到良好的下行风险保护。 以上三点是周期出现和交叠的重要原因,因此,只要投资者常常自问市场的热度、人们的乐观情绪以及对市场上资金量做出判断,也许能大致体会到我们所处的市场周期。 典型的市场周期发展阶段如下:

在上升阶段 • 经济基本面持续改善 • 盈利持续上升并超过预期 • 媒体仅选择性报道正面消息 结果: • 预期不断上升 • 投资者信心持续加强 • 人们只看到有利的发展并正面地解读一切 • 资金充裕 • 资产价格不断上涨 • 避险情绪逐步消失

在周期顶部 —— • 人们认为风险很小,而且是“投资者的朋友” • 资产价格高 • 潜在回报低 • 风险高 此时应该保持高度警惕!

在下跌阶段 —— • 经济基本面持续恶化 • 盈利不断下降并且低于预期 • 媒体只报道负面消息 结果: • 回报预期不断下降 • 投资者信心持续减弱 • 人们只看到不利发展,消极情绪蔓延 • 资产价格持续下降 • 避险情绪不断升温

在周期触底时 —— • 承担风险被视为“另一种赔钱方式” • 资产价格低 • 潜在回报高 • 风险低 此时应当激进部署! 马克斯总结出牛市的三个阶段:第一阶段,只有极少数十分有远见的人认为市场可能会出现改善;第二阶段,大多数人都认识到市场实际上正在改善;第三阶段,人人都认为情况永远只会变得更好。 周期中投资者的态度,可以用一句最著名的投资名言总结:“智者所始,愚者所终。” 从某种程度上来说,在市场投资就像买彩票,投资表现就像从一堆彩票(所有可能性)中抽取一张(实际结果)。如果被投资产价格低于其内在价值,这更可能是一笔回报优异的投资,但如果被投资产价格高于其内在价值,这更可能是一笔失败的投资。选择哪张彩票,出现哪种结果,既取决于投资法则,又在很大程度上也受到情绪起伏和突发事件的影响。我们永远无法准确预知未来,但是我们能够预感在彩票堆中何时更可能出现对我们有利的彩票,而又在何时更可能出现不利彩票。究竟什么决定了彩票堆中的彩票组合,又是什么决定了投资成功的机率?在很大程度上,答案取决于市场在其周期中所处的位置。 在周期顶部,由于很容易出现上述的投资者充满乐观情绪、贪婪、投资者嫉妒他人所获回报、非理性承受风险和克投资金丰厚等等现象,在彩票堆中挑选到一张落空彩票的机率远远高于中奖的机率。相反,在周期底部,获胜的概率就会增大。 那么,中国市场现在处于周期的哪个位置?是否已经跌入谷底?还是仍有继续下跌的可能?马克斯先生也无法预测,因为从周期的任何一点来看,短期内一切皆有可能发生。但是了解我们在周期中所处位置和胜算,可在一切都是未知数的环境中赋予投资者一项最大优势。

马克斯答记者问

在您看来,美股市场是否仍在牛市中?有哪些潜在风险?在资产配置方面,您有什么建议? 马克斯:市场不能预测,只能时候判断。最近三周的小幅调整到底是大趋势的开端还是短时内的波动,我无法预测。美股正在经历近十年的一个大牛市,尽管如此,在这十年期间我们也看到了大幅下滑。如2011年8月,美国信用等级遭遇降级;2013年5月,美联储开始缩表,2016年2月则经历了开局最差的一年。这些节点都在当时让我们像今天一样,感到熊市要来了,但其实不是。这是我倡导大家不要去猜测市场的变动意味着什么的原因。 我在2016年写过一篇备忘录:《市场知道什么?》,我的答案是,市场什么都不知道。市场的变动和下滑仅仅反映了市场参与者的情绪。如果今天你想知道你要买还是卖,不要问市场,而是问自己,今天的市场价格相对于内在价值而言是高是低?市场情绪是过度乐观还是过度悲观?对投资人而言,要想知道这些答案,需要刻苦学习和深入研究,对公司做调查和判断。但很多投资人很懒,不想做这些苦工,而是根据市场信号来决定自己的行动。但市场信号没有价值,因为市场什么都不知道。 我个人感觉,当今多数投资稍微偏乐观,考虑到现在经济复苏的形势和牛市进入了老龄的阶段,今后下滑的概率比较大。这时,你可以买入更高质量的债券,多买发达市场的债券、少买新兴市场的债券,避免使用杠杆等。卖掉所有的资产持有现金不是最好的对策,有很多的方法让我们的资产更加抗风险。 投资者可以观察,是否有一些基金在市场涨的时候会大涨,市场跌的时候大跌,这就是“进攻型基金”;另一些基金在市场涨时小涨,市场跌时也不会大跌,这则是“防守型基金”。投资者可以在市场下行时选择“防守型基金”,也是一种很好的防护措施。当今市场形势下,我们可以采取防守的姿态,同时也不丧失未来潜在的增长机会。今天,我留在市场上会有些担心,但是不在市场上会让我更加担心。 自橡树资本成立以来,您经历过几轮大的周期?橡树资本在这些波动中采取了什么动作来避风险? 我们大致经历了2.5个大周期。首先,1989年科技股产生的泡沫到2001、2002年破灭了;然后是2007、2008年的次贷危机;之后就是复苏和大牛市。 以2005-2006年为例,我们在当时并不知道有一场大的危机即将来临。但是,我们发现当时有太多资本和闲钱在寻找机会,每天都能看到很多交易达成,这违背了一个注重风险的市场的正常情况,整个市场的风险厌恶水平偏低,因此我们确实感到全球市场上风险偏高。 我们做了四件事:第一,我们出售了大量资产;第二,我们关掉了很多封闭型的大基金,募集了一些小型基金;第三,避免杠杆最高的LBO的高收益型债券;第四,我们加强了投资审查的规则。 事实证明,这几件事情做对了。 我们如何判断周期切换的节点?投资者如何应对? 这真是一个“64美元的问题”(很难回答的问题)。 我认为,你可以观察市场上人们都是乐观的还是悲观的;大家都在一窝蜂地拥抱风险还是都在逃离风险;你可以看看市场是过于慷慨还是不够慷慨。如果有一只新的证券或基金正推向市场,是被一扫而空还是像乞丐一样到处乞讨。有很多的经验类的指标可以让你判断市场的体温,也有一些量化的估值。如果是股票,看它的平均市盈率,看债券的收益率,房地产投资的线性回报等,你可以判断相对于历史同期,这些数值变高了还是变低了。所有这些需要我们良好的判断,没有单一的指标能斩钉截铁地告诉我们要买还是要卖,但如果你能很好的研究学习,综合以上讲到的因素,并且学习了解一些历史,你一定能做好判断。 巴菲特曾说,当人们普遍慎重水平偏低的时候,我们自己更要慎重;当别人态度洒脱的时候,我们反而要担心;当其他人诚惶诚恐时,我们应该进攻。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]