聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

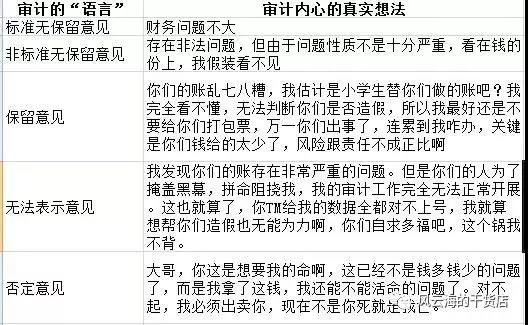

| 投资的世界不像物理世界,物理世界很多东西都有唯一的标准答案,你只需要记住这个答案即可。但是在投资世界不存在“大一统”的投资理论,基本都是公说公有理婆说婆有理,因此要甄别哪些言论是“有价值的”,哪些观点是“没价值的”,并不容易。所以就要求你必须具备批判性的思维,能够对材料进行甄别真伪。为了更好的识别谎言,防止被骗,你需要先储备下列”常识“。 第一问:你的目标是什么? 当一份研究材料摆在你面前,首先你就要问自己一个问题:“我希望通过信息达到什么目的?哪些东西对我来说,至关重要?哪些东西对我来说,不值一提?”。这听起来是不是很简单很容易?不,很多人在接收信息时,脑子处于“随机阅读”状态,他不是带着问题来寻找答案的,他只是即兴阅读。 任何信息都包含两方面:一是内容的针对性;二是内容的广泛性。 针对性是指这些信息只能解决某个特定的问题,而不可能解决所有问题。所有你必须先搞清楚,你到底想要什么,你想要的东西能不能依靠这些信息获得,如果你的答案是:“不能”,那么你就没必要浪费时间了,哪怕这些信息价值千金。例如你在寻求如何做一盘美味的西红柿炒鸡蛋。结果你翻到一篇详细介绍西红柿炒鸡蛋对人体健康有益的论文。这篇论文对你来说就是毫无价值的,不值得你浪费时间去看。 内容的广泛性是指材料里面包含了很多的数据(信息),对于作者而言,这些数据都是至关重要的,但是对于读者而言,这些数据的重要性是不一样的。因为你们的目的不一样。因此,在阅读材料之前,你必须知晓什么样的数据对你来说是关键的,什么样的数据对你毫无吸引力。即你应该选择性地去阅读材料,选择性地接受文中的观点(而不是照单全收)。 第二问:你是否陷入“价值共鸣”陷阱? 人是一种群体动物,我们都会倾向于寻找跟自己价值观相同的人沟通交流,“物以类聚”、“道不同不相为谋”。这种倾向也会发生在我们阅读材料、分析思考问题时,而我们并没有意识到。排斥价值观不一样的文章是非常严重的错误。 与其说,人都是带着疑问去寻求答案,不如说,人都是带着答案去寻求认同。在阅读材料时,我们是带着有色眼镜去过滤信息的,那些价值观跟我们不一致的观点,我们会本能地排斥(哪怕他的结论是正确的),那些价值观跟我们一致的观点,我们会本能地支持拥护(哪怕他的论据不充分)。 举个例子,多数人刚出道时,在券商里面当客户经理,职责是开发客户,说服他们来营业部开股票账户。我就发现一个现象:当一个股民问你“你觉得XX股票怎样?”或者“你觉得大盘后面会怎样走?”,如果你还想把他开发成客户,你千万别把你的真实想法告诉他。如果他持有这股票,你却说“这股票基本面很烂,后面还要跌。”对方就会回你一句“你水平也不咋样嘛!”,然后就不再跟你聊了。你应该先试探性询问他的观点和意见,然后再抛出跟他见解一致的个人意见。这样对方就会非常高兴,你们的谈话才能继续下去。 其实生活中,人们都曾经被这种手段营销过。例如一个推销员,她如果看见妇女牵着一个小孩,她会跟妇女说她恰好也有一个这么大的孩子,然后感慨养孩子真不容易。这样就能引起妇女的共鸣,后面再谈生意时就会事半功倍。但她销售的产品质量跟这个有什么必然联系吗?显然是没有的。 而在写文章时,作者为了“说服”读者,也往往会采用类似的手段。首先作者会标榜“我们是自己人”。例如“我也是价值投资粉,我也很崇拜巴菲特”。然后再列举一些已经被公认的事实,例如“巴菲特一直持有可口可乐,这股票为他赚了几亿元。”最后他会抛出他自己的观点:“所以可口可乐是一家值得购买的公司”。作者实际上是在暗示你“购买可口可乐才是真价值粉,否则你就是伪价值粉”、“巴菲特购买的股票一定是好股票” 与此同时,由于我们本能地排挤那些意见跟我们不一致的观点和信息。我们往往会忽略掉一些非常有价值的信息。最终结果就是:你获得的是你早已知晓的信息。你不知道的,你依然不知道。这对于你的投资绝非好事,真正的危险并非来源于你已经知晓的信息,而是来源于那些你并不知晓的信息。 第三问:观点是否被“舆论绑架”? 假如有X个方案,需要让10个人集体投票选择最佳方案,必须60%以上的人同意才能通过。那么最后选出来的方案,一定是这些方案里最平庸的方案。为什么?因为一个能让所有人利益均摊的方案,一定是“不求有为但求无过”的方案。 在股市里,你不应该去寻求别人认同你的观点,如果大家都认同你的观点,那么你这个观点一定是十分平庸,毫无价值(无法赚钱的观点)。例如你觉得大盘要涨,但是你发现10个人里,有8个人看跌,有2个人看涨,此时你会怀疑自己的判断。你不敢轻易买股票,结果股市涨了。之后,这10个人里,有8个人看涨,2个人看跌,你觉得认同你观点的人占绝大多数了,应该买入,结果一买就跌,屡试不爽。又例如,你同时看好X、Y两家公司,不知道如何选择,你去问别人观点,如果X公司有8人看好,2人不好。Y公司有2人看好,8人不看好。那么你买Y公司就对了。 在股市里,我们把大家观点一致的现象称为“一致性预期”,并认为当前的股价已经反映出这种一致性预期。例如如果大家都觉得工商银行今年业绩增长10%,那么理论上他股价还能涨10%左右。但实际上,当他公布业绩增长10%时,他股价可能不涨反跌,为什么?因为这10%的业绩增长其实早在一年前就被大家知晓,别人都是一年前就埋伏布局,你等到他公布业绩再来购买,你已经是最后一个接棒的人了。 除了一致性预期,还有另一种社会现象:集体失声。 即某个人的观点由于跟族群里绝大多数人的观点不一致(我们暂且把这个观点称为“普世价值观”)。为了避免自己成为口诛笔伐的对象,他只好隐藏真实的想法。 例如15年股灾期间券商分析师吹捧“股市已经跌出价值”,难道他们都是傻子吗?连一个刚入门的都能看出来的东西,券商首席居然看不出来?正如别人说过的:“此时看空有正 治风险,看多有道德风险,沉默有失业风险”——我能怎样?我也很绝望啊。 在写文章时,这种“无形压力”也会严重影响到作者的结论,迫于这种压力,作者很可能会言不由衷,因此需要读者有能力去区分哪些是作者的真实表达,哪些是作者的套话假话。在研究员写的研究报告里,就大量充斥着这种真真假假的言论。不管研究员是否真心看好公司的未来,文章结尾部分都是“你值得拥有”。为什么研究员很少给上市公司“差评”?因为如果给了“差评”,那么下次就很难顺利再去上市公司做调研了,不做调研就拿不到第一手的资料,没资料怎么写研报,不写研报怎么向公司交待。 同样的,第三方事务所也能部分感受这种压力,我们通过一些蛛丝马迹来揣摩律师和审计想表达的真实意思,比如下面通俗的说。

第四问:论题是什么?论据是什么?结论是什么? 任何一个观点,我们都可简化为:论题+论据+结论。 论题:股市是不是见底了? 结论:股市尚未见底 理由:从K线形态分析/从政策分析/从估值分析 这是阅读文章的基本功,即你必须了解作者的论题是什么。只针对论题进行就事论事,不要跑题。很多人可能会偷笑,有这么蠢的人吗,连作者想表达什么都不知道?我告诉你,非常多,而且都是受到过高等教育的人。例如有些人,一看对方理由里有“从k线形态分析”立马就开始给作者贴标签”投机客“,然后就开始批判对方:“靠技术分析炒股亏死你,持有好公司不惧怕股市下跌”。 这完全是鸡跟鸭讲,人家是在探讨股市是不是止跌了,你却跟人家扯价值投资VS技术分析哪个更牛逼。这就是所谓“喷子”。互联网上充斥着大量这种喷子。 知道作者的结论是什么,以及他的理由是什么,我们才能思考对方的理由是充分,对方的结论是否站得住脚。至于如何分析对方的理由是否足以支撑他的结论。我们放在后文中进行详细讲解。 第五问:什么是预测、什么是事实? 预测:通过数据或者证据,对未来发生的事情进行演绎推理。结构是:事实1+事实2+事实3》》》未来会怎样。 例如刘翔今天早上吃了鸡腿,估计下午的比赛能拿冠军。又例如:今天1000家股票跌停,晚上央行宣布降息,李XX发微博称这里是“胎儿底”,明天股市将大涨。 事实:客观描述已经发生的事情。结构是:事实1+事实2+事实3》》》昨天怎样。刘翔因为早晨吃了鸡腿,所以今天比赛拿了冠军。 瞎扯蛋:毫无数据支撑和逻辑推理,对未来即将发生的事情进行推断。结构是:假设1+假设2+假设3》》》未来会怎样。 例如,如果刘易斯摔倒,如果刘翔能抢跑,如果裁判是瞎子,我觉得刘翔今天能拿冠军。当然最拙劣的瞎扯蛋就是连假设都不给出,直接就给出一个结论。结构是:》》》未来会怎样。 像这种没有理由支撑的结论,读者根本无法判断结论是否正确。 为什么要区分预测、事实、瞎扯蛋?因为预测只是有一定概率会正确。事实是100%准确的,瞎扯蛋就是耍流氓。如果你没能分清这三者的差别,那么在看文章时,很容易把预测看成事实,或者把瞎扯蛋看成预测。 我们看文章的时,对于作者的观点,要按照以下原则来区别对待:事实全盘接受,预测要看他的推理逻辑是否合理,瞎扯蛋直接忽略。 举例:受环保核查影响,西北地区部分水泥厂停产,今日水泥价格小幅上涨2%。由于环保核查还要持续1个月,因此未来一段时间,水泥供应偏紧。如果西北最大的水泥厂海螺水泥停产,那么水泥价格将大幅上升,因此我们可以关注水泥相关的上市公司。 上面这段话,是不是看起来分析的很正确?但如果你因为上面那段描述就去购买海螺水泥(股票),那么你大概率要亏钱,为什么?我们按照上面学的知识来把这段话进行拆解分析,搞清什么是事实、预测、瞎扯蛋。 事实:受环保核查影响,西北地区部分水泥厂停产,今日水泥价格小幅上涨2%。 预测:由于环保核查还要持续1个月,因此未来一段时间,水泥供应偏紧。 瞎扯蛋:如果西北最大的水泥厂海螺水泥停产,那么水泥价格将大幅上升 为什么最后那句是瞎扯蛋?作者哪只眼睛看见海螺水泥要停产了?人家说过要停产吗?就算有停产,停产的规模有多大?是全部都停产还是只停产了10%的产能? 第六问:观点是否能够被证伪? 证伪,指的是对方的观点能够被可观察的指标证明是错误(或证明是正确的)。不可证伪,指的是对方提出一个观点,外人根本没办法找到证据去反驳他。 不可证伪的观点通常具有以下特点: 1.作者没有给出观察信号。 例如:股市是经济晴雨表,反映了经济状况的变化。 我相信大家都曾听过这句话,但这只不过是一句废话。作者并没有给出“经济状况”的衡量标准。如果你用GDP衡量“经济状况”,对方就会说“GDP不能完全代表经济状况,经济状况是一蓝子的综合因素”。 2.作者给出的观察信号,无法获取,或数据获取难度极高。 例如:贵州茅台为什么从2014年见底?因为中国中产阶级的数量在增加,由于居民收入水平增加,因此以前喝不起茅台的人,现在都喝茅台,所以贵州茅台的股价涨了。 这句话的逻辑让人无法辩驳,因为从逻辑上来分析,这是正确的。但是这个观点无法用于实际操作。第一,居民收入达到什么状况才叫“中产阶级”? 第二,我如何去统计跟踪中产阶级的数量?这数据从哪里可以获取?第三,当居民收入水平达到什么具体数字时,居民才会去购买茅台?月入5000元还是月入10000元?这个标准到底由谁来定?科学不? 第四,这观点根本无法解释为何贵州茅台股价会在2014年触底,难道2012年居民收入没增加?2013年居民收入也没增加?为什么恰好发生在2014年? 又例如:如何提前判断一家st壳公司即将注入什么资产?方法是跟踪了解董事长的行踪,例如他最近经常去哪些地方出差,跟哪些人见过面。跟他来往最密切的公司最有可能成为重组对象。 这句话听起来很正确,但是你如何去跟踪人家的行踪?如何窃听对方的谈话?你难道是FBI出身的吗?因此这句话根本没任何可操作性可言。 类似的观点实在太多了,例如选公司时,要注重“管理层的治理”,要看公司战略是否正确。你以为你是何方神圣?公司管理层的内斗能让你一个外人知道?公司的战略能让你一个外人知道?你难道指望从公司财务报表能得到上述问题的答案?或者自己跑去上市公司做个所谓的草根调研就能获悉?你也太天真太幼稚了吧。 这种观点是最具备迷惑性的,因为他的结论是正确的,并且他的证据从“理论”上是可以获取的。但在实操过程中,由于数据获取的难度太大,不具备任何操作价值。 3.作者的观点没有定性、定量的分析。 例如“做股票赚钱很简单,你高卖低买就行了”。这句话听起来好像很有道理,但是高的标准是什么?低的标准是什么?对方没给出来。你想反驳他:“我10元买了万科a,结果跌到2元。”对方就会说:”说明你买的不够低”。如果你说:“我本来打算2元买万科,结果他跌到3元就不跌了,直接涨到10元”。对方就会说:“3元已经够低了。”如果你说:“我3元买了中国石油,结果他跌到只剩0.1元。你不是说3元已经足够低了吗?”对方就会说:”高低都是相对的,不同个股不一样。“总之,你永远都没办法证明对方是错的,因为标准都是他自己说了算。 什么才叫可证伪?对方的观点里包含了观察信号,并且给出了固定的标准。例如,对方说:太阳是从西边升起的。 第二天,你观察一下太阳升起的方向,就能判断他说的话是否正确。 又例如对方说“这个股票6个月内能涨到10元”,那么你只需观察等待6个月,看看股价是否曾经超过10元,便能验证他的猜想。 股市里常见的不可证伪术语(正确的废话): 逢高卖出——什么才叫高? 买价值低估的股票——什么样的股票才叫价值低估? 买蓝筹——哪些股票才算蓝筹? 高抛低吸——什么价格才叫高,什么价格才叫低? 买高成长低估值的股票——高成长的标准是什么,低估值的标准是什么? 做价值投资——价值投资的标准是什么? 为什么股市里充斥着大量这种正确的废话?因为这样子,读者就无法反驳作者的观点,作者“股神”的称号就不会被打破。只要是预测就一定会有错,有错就容易砸自己招牌,因此最好的办法就是只给出一些“正确的废话”的建议。如果读者依据建议买股,赚钱了,那就是作者的本事。如果读者亏钱了,那就是读者水平不够,不能“深刻理解”作者的原文的含义。总之,作者的观点永远都是对的,永远都能自圆其说。 这种正确的废话有何危害?这种废话因为具备非常大的迷惑性,所以逻辑不好的人往往会吃亏上当。而实际上,他们的观点完全不具备操作价值的。这种言辞是似而非的骗子充斥市场,结果把真正有水平的人比下去了。为什么,因为后者给的建议是可证伪的,既然是预测未来,就必须有失误的时候。一个是100%绝对正确的人,一个是只有50%准确率的人。一般的人会更相信谁?最终结果就是劣币驱逐良币。 第七问:他是不是在精选特例? 精选特例是指作者为了证明自己的观点,特意挑选对自己有利的证据呈现给读者,把对自己不利的证据都忽略掉。这或许是股票书籍里最常见的错误,这种毛病在经济领域是普遍存在的。 犯精选特例错误有两种原因: 一是数据样本不够大,不足以得出具备统计学差异的结果。由于经济领域无法反复试验(物理实验可以反复做几千遍),因此在经济学领域的结论往往都不具备科学性,例如货币调控、宏观调控的方法。 这也是为什么经济领域经常会出现黑天鹅或经济危机,因为决策机构的决策手段都是没有经过统计学检验的,属于摸着石头过河,一旦措施不当就会引发灾难。 二是样本数量足够大,但是作者为了证明自己的观点,故意忽略对自己的不利的样本,只挑选对自己有利的样本。

如上图所示,这就是一个典型的“精选案例”例子,作者只挑选事后大幅上涨的某个股来说事。却故意把那些事后下跌的个股都屏蔽掉。如果你按照他给的特征去选股,最终你会发现你是稳定亏钱的。 但是一般的新手股民不知道这种“精选特例”陷阱,以为炒股就真的这么简单,就凭这一招就能躺着数钱。迫不及待的去试用,最后大失所望。 像这样的案例实在太多了,包括那些所谓的“股神”,即某一年,他的收益率很高,于是很多人就关注他,媒体大肆报道他,投资者踊跃认购产品。结果来年跌的像坨屎一样。问题出在哪里?问题即在于这些所谓的“股神”之所以能在某一年取得第一名,说明他的方法一定是非常激进,非生即死的那种,蒙对了就爆赚,蒙错了巨亏。否则一般的稳重手法是很难获得冠军的。你看那些炒股比赛就知道了,能够拿冠军的,多数是追涨停板的人,为什么,因为他的方法极度激进,运气好1个月赚100%,运气不好半年能亏掉90%。其他采用同样激进手法的人,100个人里,90个都亏的连裤衩都没得剩。(这里并不是否定短线追板的方式,也相信有凤毛麟角的神手,然大多数人都过度自信了,追求小概率事件)。正好媒体和群众选择性忽略那90个人,只聚焦于最成功的那10个人。但是运气这东西,不会永远都站在你那边(你可以理解为市场风格切换导致原来的操作策略失效),于是就会出现今年股神或者冠军,2年后排名垫底的情况。他的方法只不过把别人三年赚的钱,一年内就全部透支了,接下来2年就是慢慢还债的过程。 第八问:观点是否包含了隐藏假设前提 任何结论的成立,都是建立在某种前提假设之上,即只有符合某种特定的环境,才能得出这样的结论。有些结论,作者会告诉你前提条件是什么。但是有些结论,作者并没有给出前提条件。 不给出前提条件有两种原因,第一种是作者故意不给出,为了让自己的结论能够更具有“广泛适用性”,他隐藏了前提条件。 第二种是作者默认读者已经知晓前提条件。即对那些大家公认的事实,作者不再多去解释,否则每说一句话都要解释半天,这文章没法写下去了。简而言之,作者是默认了读者跟作者是“自己人”,我们拥有相同的价值观,拥有相同的知识背景。因此对于一些“常识”,我们就没必要花笔墨去描述了。我的结论都是建立在这些“常识”之上。 例如“太阳从东边升起”,这个结论成立的前提是:你必须站在地球看日出。如果你站在其他星球看日出,那么太阳就不一定是从东边升起的了。但是作者不会告诉你这个假设前提,因为他“默认”你是站在地球看日出的。 在看研究报告时,我们要特别注意这种隐含的假设条件。有些时候,作者自己都不知道自己的结论还包含了假设前提。有些时候作者会在文章最后注明一些特别重要的假设前提。 如下图所示,这是一篇标准的券商研报结论。其中我们要重点思考关注“风险提示”部分的内容。因为这几个东西就是隐藏的假设前提。

用简单的话来描述上面的研报报告结论就是:如果曲美家居同时满足下列前提条件,那么2018-2020年的净利润才能达到3.39亿;4.45亿;4.93亿元。 条件1:销售渠道顺畅,不存在产品滞销的问题 条件2:房地产销售维持当前现状,成交量不会出现急速下降。 条件3:收购的公司能够完成业绩承诺,不出现商誉计提。 知道了这些假设前提有什么用?知道后,你才能去分析这些假设前提是否成立(或大概率能成立),如果连前提都是错误的,那么结论就值得怀疑。 例如条件2:房地产销售维持现状。从国家宏观政策分析,你就能得出结论,由于严厉的房地产调控,成交量不可能再维持之前的高水平,因此这会对业绩打折扣。 条件3:收购的公司是否能够完成业绩承诺?如果你仔细翻看它过去3年财报就知道,这家被收购的公司(海外的家居公司)业绩是下滑的,但是他居然承诺未来三年实现连续的高增长,这个承诺能否实现就非常值得怀疑。 因此综合分析,这股票不确定性太大,这篇分析报告不靠谱。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]