聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

岁末将至,回顾今年的行情,A股市场整体走势低迷。在长达一年的震荡调整中,三大指数全部下跌,个股更是血流成河。市场人心涣散,多数投资者都沉浸在悲观的情绪中。但尽管如此,市场上的热点事件却层出不穷。前有长生生物、中弘股份这样的上市公司将投资者带入火海,后有监管层针对回购、停复牌、退市等频频发布政策,以规范市场交易、提振股市信心。而要说到今年A股市场的关键词,“科创板”无疑是其中之一。

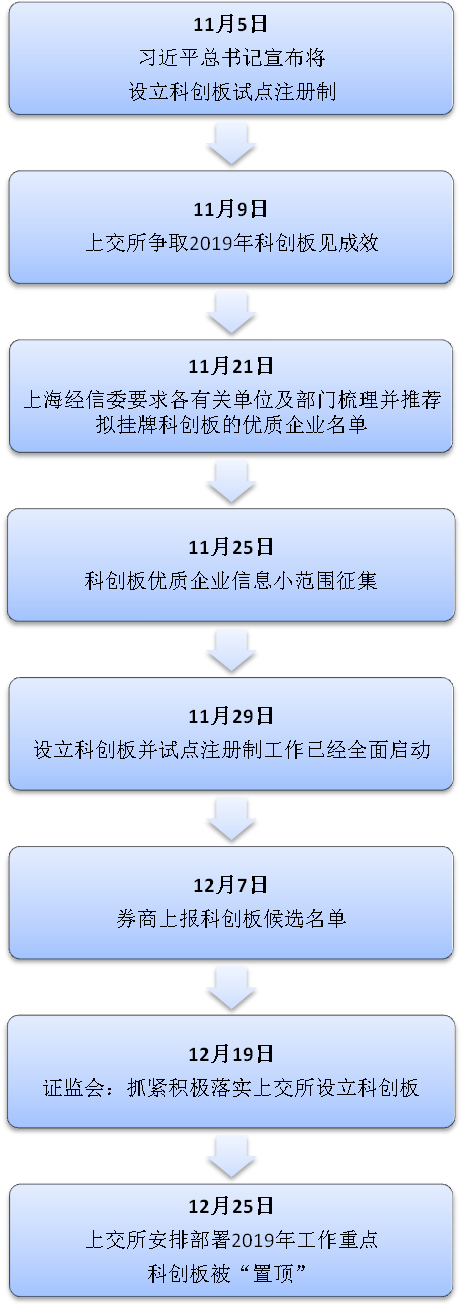

作为当前资本市场的绝对焦点,科创板正在以超预期的速度迅速推进。今年11月5日,习近平总书记在首届中国进口博览会开幕式上表示,将在上海证券交易所设立科创板并试点注册制。一时间,身带注册制光环的科创板俨然成了市场上的热词。两个月来,为了推进科创板的落地,上交所已经完成科创板并试点注册制的方案(草案),并且新设立注册制和监管部。近期,科创板核心制度设计已经进入公开征求意见前的关键时期,市场预测其将于2019年上半年推出。

科创板进程

积极推进中的科创板,使得上至证监会、上交所,下到企业、投融资机构都翘首以盼,整个市场也因此处于忙碌而兴奋的状态中。日前,上交所对2019年的重点工作进行了整体部署,科创板更是被“置顶”。那么,科创板究竟是何方神圣,竟引得市场“竞折腰”?

科创板全称“科技创新板”,俗称“四新板”(新技术、新产业、新业态、新模式)。科创板的推出将给国内高技术、高成长的创新企业带来更多展示的机会,也会给它们快速募集资金、推进科研成果资本化带来便利。事实上,科创板的概念并非是第一次提出,早在2015年年底,上海股权交易中心就曾经设立过“科创板”。当时的科创板与现在的新三板有些相似,属于场外交易市场,小型的科技创新企业均可挂牌。而这次将在上交所设立的全新科创板,则是一个独立于现有主板市场的股票板块。

科创板的推出,最受业内关注的就是试点注册制,这意味着科创板将成为未来推行注册制的试验田。如此一来,企业上市会相对容易,效率也比核准制更高。不过,需要提醒大家的是,注册制试点并不意味着降低门槛,更不意味着大批量企业集中上市。在企业上市后,仍会受到严厉的监管,主要表现在对后续信息披露的高要求及完备、严格的惩处措施的运用。

目前我国IPO实行核准制,一家公司想上市,需要申报材料,由证监会核准,进行实质性审批。而注册制是由证监会先提出一个注册标准和文件清单,凡是符合标准,能够按要求提供文件的就可以上市。注册制作为成熟资本市场普遍适用的证券发行制度,在A股市场的推行却一波三折。2013年首次提出,2015年积极筹备,并获得全国人大常委会授权,但受市场波动以及相关配套措施不完善,2016年搁浅暂缓。

注册制与核准制对比

中国资本市场主要分为场内市场和场外市场,主板、中小板、创业板均为场内市场,对应标的为上市公司。而场外市场则包括新三板、区域性股权交易市场以及券商OTC市场,对应标的为非上市公司。那么,在现有市场框架下,为何还要设立科创板呢?科创板与其他各板相比,又有何不同?

科创板与其他各板对比(资料来源:中金公司)

科创板的设立,与其他各板块形成了必要的补充和相互的促进,相比于功能类似的新三板,科创板的服务重点是尚未进入成熟期但具有成长潜力的科技创新型中小企业。设立科创板完善了现有资本市场的制度。与其他各板相比,科创板主要在上市企业的类型上做了限制,为科技创新型企业开辟了新的上市渠道。同时,科创板还将对交易机制进行系列创新,如将在涨跌幅限制、股价波动调节机制、买一手股票的数量、做市商机制等方面进行市场化的、对标国际市场的创新,以提高市场定价效率。

推出科创板会对已有的交易市场形成一定的“分流效应”。科技创新型企业若想上市可以选择科创板,不再需要到其它板块借壳,主板及创业板的壳资源价值或急剧下降。同时,优质的新三板公司未来也可能会谋求在科创板上市。此外,科创板的推出,也意味着提升资本市场对中国科技创新的服务能力已经迫在眉睫。上交所资本市场研究所所长施东辉表示,全球经济未来增长动力将是科技的创新和突破,中国尤其如此。过去依靠人口红利和城镇化带来的经济增长已经难以持续。当前,中国经济正处在新旧增长动能转换阶段,此时推出和实施科创板正当其时。

其中,科创板的意义在于:

第一,增强境内资本市场服务创新企业发展的能力,破解科创企业融资困局;

第二,设立科创板是进行制度增量改革的试点,而增量改革是中国经济改革开放非常重要的经验;

第三,提升我国资本市场的国际竞争力;

第四,提升上海作为全球卓越城市的能级,推动上海国际金融中心建设。

科创板的出现,旨在补齐资本市场服务科技创新的短板,是资本市场的增量改革,将在盈利状况、资产规模、股权结构等方面做出更为妥善的差异化安排,增强对创新企业的包容性和适应性。我们可以得出判断,上交所设立科创板并试点注册制,一是为了支持新兴产业的发展;二是为了让新股发行的节奏和价格更加市场化,更好的适应经济发展的需要。

2005年是创投行业快速发展的元年,全行业新增投资事件数量695起,同比增长33.40%;新增总投资金额达到1040亿元,同比增长562.92%。到了2017年,全年新增投资事件数量增长至3.57万起,新增总投资金额高达2.25万亿元,规模完成显著量变;自2000年至2017年底,退出事件数量累计达1.47万起,通过IPO退出的占比高达38.15%,成为最主要的退出方式。然而目前创投行业发展遭遇一定瓶颈,亟待A股市场给予更多直接融资的助力。此次科创板的推出有望解决目前A 股存量市场对于创投行业以及科创企业支持力度不够的问题,创投行业的发展或迎来新的机遇。

科创板在为科技创新企业开辟绿色IPO通道,吸引其在A股上市,支持新经济融资的同时,也为A股市场投资者提供了更多优质的投资标的,从长远角度来看有利于中国经济和资本市场的发展。那么,科创板的出现,具体会带来哪些影响呢?

利好

1.扩大直接融资的范围,刺激科技创新,利好实体经济;

2.利好一级市场的基金、创投股和券商股。科创板注册制为PE/VC提供了新的退出渠道,且更为便捷。而IPO扩容会带来更多业务,增加证券业的利润。

3.利好拟上市企业,推出注册制,上市程序会更便捷,上市门槛会更低,同时上市时间也会更快。

中性

1.长期利好股市,但中短期会拉低A股整体估值,分流资金;

2.科创板上市的公司良莠不齐,对散户辨别公司优劣的能力提出更高要求;

3.注册制对应的一定是退市制度的完善和常态化,或将有很多散户被市场消灭。

利空

1.利空壳资源。科创板试点注册制,未来注册制很可能会进一步推广,一旦注册制施行,壳资源的价值将大幅下降。

2.利空创业板、新三板。相较于创业板,科创板的门槛更低,很多公司会选择科创板上市,并进一步拉低创业板的整体估值;新三板作为注册制的试验田,表现并不好,科创板的推出,可能预示着新三板难过“寒冬”。

3.利空已上市科技股。科创板实行注册制,上市的估值会很低,所有已上市高估的科技股的估值可能会被下拉。

科创板的准备工作正如火如荼地开展,各地金融局也在紧锣密鼓地摸底地方科创企业,看哪些企业符合范围,以期配合科创板未来的顺利推出。因为市场的热捧,近段时间创投板块在二级市场异军突起,即使是在低迷的市场环境下,也力压群芳,涨势如虹。更有如市北高新、鲁信创投在内的创投概念股开始提示风险,表示其涨幅已经严重偏离公司基本面。

那么,究竟什么样的企业能登陆科创板呢?虽然具体标准未定,但高新技术类硬科技企业会成为科创板的首要潜在标的已经成为市场的共识之一。另外,我们还可以在日前上海市经济和信息化委员会发布的《科创板优质企业信息收集表》中看出一些端倪。

在《科创板优质企业信息收集表》中,包括了主营业务、收入、净利润、研发投入占收入比、已授权发明专利数、行业排名等指标。也就是说,上报公司必须在表中将公司的上述信息披露清楚。在该收集表的末尾有两项备注,一是全球或国内行业地位明显,二是不限于盈利,但收入具备一定规模。其中,不限于盈利的备注,尤其引人关注。据了解,上海市经信委日前下发的科创板企业信息收集表最终收回1000家左右,基本都是科技含量较高的企业。这些企业主要呈现出以下几个特征:

1、近几年收入复合成长率较高;

2、拥有多项发明专利;

3、行业排名靠前;

4、研发投入占收入比重较高。

此前,上海市委书记李强也曾公开表态,要瞄准集成电路、人工智能、生物医药、航空航天、新能源汽车等关键重点领域,让那些具有新技术、新模式、新业态的企业真正脱颖而出。此外,还有业内人士称,首批科创板公司主要应该是已经成熟的原本就计划上市的创新企业,数量不会太大。通过分析“战略新兴产业板”细则以及CDR发行标准,或也可推测出大概的登陆科创板的条件。

科创板在点燃A股热情的同时,也让众多投资者开始骚动,纷纷讨论自己是否能参与科创板。那么,什么样的投资者可以参与科创板的投资呢?如何既让投资者分享科技创新企业成长的收益又尽可能降低风险?

在此前证监会的答记者问中,我们可以发现,证监会将指导上交所针对创新企业的特点,在资产、投资经验、风险承受能力等方面加强科创板投资者适当性管理,引导投资者理性参与。鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果。也就是说,任何投资者都可以有机会投资科创板,符合条件的可以通过自己直接投资的方式,不符合条件的可以通过买公募基金等方式。

监管层之所以强调投资者适当性管理,主要是因为科创企业的商业模式与传统行业不同,这也就意味着对其进行定价较为复杂,风险可能更加难以预测和把握,如此一来,对投资者的专业性的要求也就更高。而公募基金作为专业的机构投资者,在投资研究和风控管理上具有丰富的经验,从这个角度来讲,投资者通过公募基金参与科创板投资自然有其合理性。

那么,公募基金又将如何投资科创板呢?有业内人士预测,科创板将拓展公募基金的投资范围,在未来设计产品时,主题基金、被动指数基金和配售基金等三种形式都有可能被采用。

一直以来,中国资本市场都有一个纳斯达克梦。如今科创板的出现,使得市场上“科创板就是中国版纳斯达克”的声音不绝于耳。事实上,过去国内其实一直都在尝试推出中国版的纳斯达克。无论是由深交所主板机制演化而来的中小板,还是2009年出现的创业板,抑或是在2014年扩容的新三板,都曾被视为“中国版纳斯达克”的制度尝试。但很遗憾,因为种种原因,此前的各项尝试,最后的效果都不甚理想。如今,科创板的推出很可能会改变这一现状。虽然目前还未正式公布科创板的上市制度,但业内似乎普遍认为,科创板实行注册制后,很可能将更接近于纳斯达克的制度安排。

众所周知,在过去二十多年时间里,中国互联网大潮孕育了以BAT为代表的一批优秀科技企业。但由于制度原因,这些互联网公司都选择了海外上市,并通过公司的高速成长给海外投资者带来了丰厚的投资回报。无疑,内地股民无法与这批茁壮成长、代表着未来的中国优质公司一起分享它们的发展红利着实令人遗憾。也正因为如此,A股市场上让那些真正具有成长性的科技企业回归A股,或是一开始就能在A股上市的呼声很高。但是,许多创新型、科技型公司由于早期需要庞大的研发支出与较长的市场培育阶段,有着巨大的资本需求,通常很难在初创期就满足A股要求连续盈利三年以上的上市门槛。而科创板的出现,可以很好地弥补A股市场服务科技创新的短板。这显然不是目前的中小板、创业板抑或是新三板可以比拟的,也预示着科创板极有可能成为中国版纳斯达克。

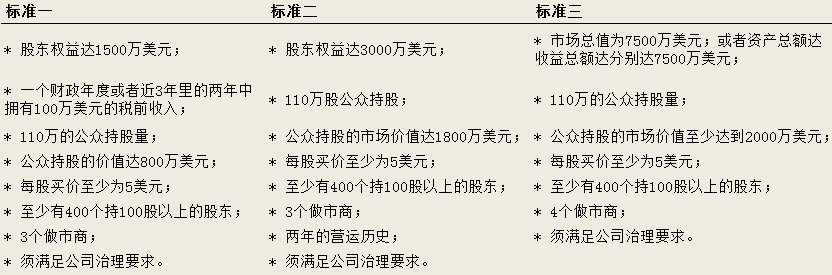

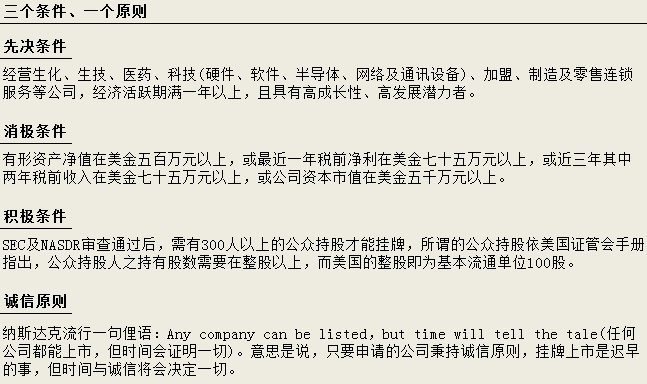

主要定位于全球中小高科技企业的纳斯达克全球市场目前是纳斯达克交易最为活跃的市场。纳斯达克全球市场具有共同标准及三套财务标准,同时采用做市商交易机制,监管和信息披露都非常严格。

纳斯达克上市标准(1)

纳斯达克上市标准(2)

参考美国纳斯达克注册制的特点,尽管科技公司上市时并不要求一定要达到多少盈利水平或盈利年限,看似门槛不高,但存活压力更大,优胜劣汰、出清速度快。据统计,美股全部上市家数远少于全部退市家数。也就是说,在这种制度之下,良币驱逐劣币,劣币可能迅速地被市场淘汰,而以往在A股盛行的借壳之风很可能无生存之地,反过来还会倒逼企业的“求生欲”。

如是金融研究院首席研究员朱振鑫:推出科创板对A股长期利好

国家推出科创板,有利于扩大直接融资,刺激科技创新,利好实体经济。对存量投资者来说可能会有短期冲击,但对增量投资者是利好,对手握大量投资项目的VC和PE来说,应视为利好消息。而对于A股而言,对市场长期发展肯定是好事,但短期来看,注册制开闸,市场可能担心拉低市场估值。尤其是对创业板以及高估值的科技股是大利空,同类标的在科创板可以更便捷的上市,已有标的稀缺性会下降。

前海开源执行总经理杨德龙:对标创业板 支持科技创新企业上市

上海证券交易所设立科创板,主要是对标深圳的创业板,支持一些科技创新型的企业上市。而试点注册制,是为了让新股发行节奏和价格更加市场化,适应了经济发展的需要。建议交易所要根据市场的状况来控制新股发行的节奏,防止对市场造成不利的影响。

盛景嘉成母基金创始合伙人刘昊飞:科创板应谨防套利性投资

科创板最核心的价值是对硬核科技创新能力的奖励,它让高门槛底层通用技术获得社会资本支持,因此,科创板更应该谨防套利性投资。否则,过分追求财富效应会扰乱原本的顶层设计,造成市场错位,偏离初衷。作为投资机构,要扔掉过去赚快钱的想法,在长周期中抓住优质企业,同时多方面加持,加强对标的企业的投后管理,这样才能与科创板一起成功。

国金证券首席策略分析师李立峰:“垃圾股、壳公司”炒作价值终结

在上海证券交易所设计科创板并试点注册制,就意味着后续“垃圾股、壳公司”炒作价值的终结,资本市场将更加有效,公司优胜劣汰,有助于价值投资,中国资本市场的投机属性将有可能被彻底改写。科创板设在上交所,将助力上海打造“全国科技创新中心”。

科创板作为近年来A股市场最重大的改革之一,虽然从短期来看会对二级市场形成资金分流,但同时也提供了更多的稀缺标的,有助于吸引增量资金进入,并帮助二级市场的估值回归理性。从长期来看,科创板的推出有利于完善不同层次的资本市场建设,提供科创高新企业直接融资的需求,助力产业机构升级和经济发展。

七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号!

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]