聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 报告日期:2019年02月20日 ★2019年中央一号文件公布: 2019年中央一号文件连续第16年聚焦“三农”,提出:完成高标准农田建设任务;调整优化农业结构;实施重要农产品保障战略。将稻谷、小麦作为必保品种,稳定玉米生产,确保谷物基本自给、口粮绝对安全。巩固棉花、油料、糖料、天然橡胶生产能力。主动扩大国内紧缺农产品进口,拓展多元化进口渠道。加大农产品反走私综合治理力度。完善农业支持保护制度。 ★从农产品市场的角度对一号文件的解读: 油脂油料:在保障口粮的基础上,要求各地加大油籽种植面积,降低我国油籽油料对外依存度。2019年,在全球油籽供给仍过剩的环境下,增加国内种植面积对油籽整体价格形成压制。 养殖:生猪养殖方面,2019年非洲猪瘟的发展和防控将成常态,生猪本地屠宰加工和冷链物流将有实质性发展,行业规模化程度将继续提升;环保治理对新建养殖场设备建设形成一定约束。 白糖:糖料蔗双高基地的建设推广还有很长一段路要走;文件提出要“加大农产品反走私综合治理力度”,但利益驱使下,走私糖仍难以杜绝;鉴于目前国内糖业发展形势严峻,市场对未来直补政策出台的预期增强,政策面正成为市场最关键的变量。 棉花:新疆棉优势地位将保持,考虑到新疆自然条件限制及国家对资源的保护,疆棉产量提升空间受限,国内产需缺口200-300万吨成为常态。随着国储库存降至低位,未来对进口的依赖将增加,进口政策成为产业关注的焦点。2019年棉花滑准税进口配额料将进一步增发;中国是否会轮入进口棉也需要密切关注。 ★风险提示: 天气风险、产业政策风险、中美形势发展、宏观经济金融风险。 1 2019年中央一号文件继续聚焦“三农” 2019年的中央一号文件发布,文件连续第16年聚焦“三农”。文件提出:要“抓重点、补短板、强基础,围绕“巩固、增强、提升、畅通”深化农业供给侧结构性改革,坚决打赢脱贫攻坚战”,“全面推进乡村振兴,确保顺利完成到2020年承诺的农村改革发展目标任务。”文件中与农产品期货市场相关内容主要有以下几点: (1)稳定粮食产量。确保粮食播种面积稳定在16.5亿亩。稳定完善扶持粮食生产政策举措,发挥粮食主产区优势,完善粮食主产区利益补偿机制。严守18亿亩耕地红线,全面落实永久基本农田特殊保护制度,确保永久基本农田保持在15.46亿亩以上。 (2)完成高标准农田建设任务。巩固和提高粮食生产能力,到2020年确保建成8亿亩高标准农田。恢复启动新疆优质棉生产基地建设,将糖料蔗“双高”基地建设范围覆盖到划定的所有保护区。 (3)调整优化农业结构。大力发展紧缺和绿色优质农产品生产,推进农业由增产导向转向提质导向。深入推进优质粮食工程。实施大豆振兴计划,多途径扩大种植面积。支持长江流域油菜生产,推进新品种新技术示范推广和全程机械化。积极发展木本油料。合理调整粮经饲结构,发展青贮玉米、苜蓿等优质饲草料生产。合理确定内陆水域养殖规模。加大非洲猪瘟等动物疫情监测防控力度,严格落实防控举措,确保产业安全。 (4)继续组织实施水稻、小麦、玉米、大豆和畜禽良种联合攻关,加快选育和推广优质草种。 (5)实施重要农产品保障战略。将稻谷、小麦作为必保品种,稳定玉米生产,确保谷物基本自给、口粮绝对安全。加快推进粮食安全保障立法进程。在提质增效基础上,巩固棉花、油料、糖料、天然橡胶生产能力。加快推进并支持农业走出去,加强“一带一路”农业国际合作,主动扩大国内紧缺农产品进口,拓展多元化进口渠道,培育一批跨国农业企业集团,提高农业对外合作水平。加大农产品反走私综合治理力度。 (6)完善农业支持保护制度。按照增加总量、优化存量、提高效能的原则,强化高质量绿色发展导向,加快构建新型农业补贴政策体系。按照适应世贸组织规则、保护农民利益、支持农业发展的原则,抓紧研究制定完善农业支持保护政策的意见。调整改进“黄箱”政策,扩大“绿箱”政策使用范围。按照更好发挥市场机制作用取向,完善稻谷和小麦最低收购价政策。完善玉米和大豆生产者补贴政策。按照扩面增品提标的要求,完善农业保险政策。推进稻谷、小麦、玉米完全成本保险和收入保险试点。扩大农业大灾保险试点和“保险+期货”试点。打通金融服务“三农”各个环节。支持重点领域特色农产品期货期权品种上市。 2 从农产品市场的角度解读中央一号文件 1.油脂油料:调整优化农业结构 扩大油籽种植面积 (1)大豆:实施大豆振兴计划 多途径扩大种植面积 2019年中央1号文件提出“调整优化农业结构”。大力发展紧缺和绿色优质农产品生产,推进农业由增产导向转向提质导向。深入推进优质粮食工程。实施大豆振兴计划,多途径扩大种植面积。 这可谓是2017年中央1号文件关于“深入推进农业供给侧结构性改革”的续写。2017年农产品供给侧改革效果显著,地方政府及农民积极响应号召,改种大豆替代玉米,超过2亿吨的天量临储玉米库存快速消化,玉米价格受到较强提振,同时大豆种植面积显著增加,降低了国产大豆价格。这也造成了2017年大豆、玉米种植效益差异显著,给2018年农业供给侧改革的深化增加了难度。 2018年,尽管受到中美贸易摩擦的影响,国家继续鼓励农民增加大豆种植面积,但由于补贴政策下达时间较晚,且具体的补贴方案在春播前也并未明确,农民基于种植效益考虑,更青睐种植玉米,导致2018年大豆实际种植面积较2017年不增反降。 但2018年秋收后,各地出台具体的大豆、玉米生产者补贴方案,以黑龙江地区为例,大豆生产者补贴为320元/亩,玉米生产者补贴为25元/亩,补贴的巨大差异基本弥补了大豆、玉米种植效益差异,这有利于2019年农业结构调整的深化。若在2019年春播前,大豆、玉米生产者补贴政策能够提前公示,有利于实现增加大豆种植面积的目标。

(2)菜籽:支持长江流域油菜生产 一号文件指出:“支持长江流域油菜生产,推进新品种新技术示范推广和全程机械化”。 近两年国产菜籽产量持续减少,我国进口菜籽供给量占比不断提升,2017年进口菜籽占国内菜籽总供给量的比重约为50%,其中绝大部分进口菜籽来源于加拿大。2019年中央一号文件支持增加长江流域油菜生产,预示着国产菜籽产量将有望恢复,增加了我国菜籽供应的自给率。

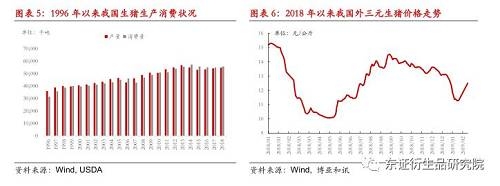

(3)其他油籽:积极发展木本油料 中央一号文件指出,“积极发展木本油料”。 木本油料为可供榨油的木本植物的果实或种子的总称。一般为多年生木本植物的籽实。木本油料植物一年栽种,多年受益,有的受益时间甚至长达数十年,资源丰富,品种繁多,遍布世界各地。我国有适应温带、热带不同气候生长的多种木本油料植物。木本油料榨制成的油脂分为食用与工业用两大类。可食用的油脂气味清香,无毒,富营养,不饱和脂肪酸一般都高于草本油料,易被人体吸收,如茶籽油、核桃油、棕榈油、椰子油、橄榄油、文冠果油等。专供工业用的有油桐籽、乌柏籽等。食用油脂亦有应用于工业的。木本油料具有产量高,收益期长,不占耕地,抗灾力强,管理简便等特点。大力发展木本油料,不仅可增产油脂,还可利用树木防风固沙,保持水土,有利于农业生产和山区经济的发展。 整体来看,2019年1号文件提出“调整优化农业结构”,在保障口粮的基础上,要求各地加大油籽的种植面积,降低我国油籽油料对外依存度。2019年,在全球油籽供给仍然过剩的环境下,增加国内油籽种植面积,对油籽整体价格形成压制。 2.养殖:建立非洲猪瘟监控体系,环保治理重点转移 2019年中央一号文件(以下代指“文件”)对养殖业发展的指导体现在重点领域的发展方向、产业的升级转型、环境保护和进出口等几个大的领域。 (1)重点领域:对比2018年中央一号文件的内容,奶业振兴和海洋牧场建设两个领域需持续贯彻同时又提出了更具体的要求。针对2018年8月以来的非洲猪瘟疫情传播的新情况,2019年将动物疫情防控监测也列为养殖业关注的重点。 奶牛养殖:文件强调“加强优质奶源基地建设,升级改造中小奶牛养殖场,实施婴幼儿配方奶粉提升行动。”从2008年我国婴幼儿配方奶粉质量问题被曝光之后,国内需求大幅转向海外市场,国内奶业受到明显打击,近年来奶类产品质量明显提升,产量逐步回升,但总体仍没有改变进口奶粉品牌占据市场主导的局面。文件强调建设优质奶源基地,设备技术完善的龙头企业有望迎来进一步发展,同时中小奶牛养殖场的改造升级有助于推动奶牛养殖规模化的发展。 水产养殖:针对水产养殖,文件提出了“一松一紧”的要求。“一松”即鼓励海洋养殖,推进海洋牧场建设;“一紧”即合理确定内陆养殖规模,压缩近海、湖库过密网箱养殖,降低内陆和近海捕捞强度,全面保护长江水生生物。对比2018年单向鼓励海洋牧场建设的政策导向,2019年内陆水产养殖可能面临产能缩减和环保规范整顿的问题,这一方面可能导致对上游粕类水产饲料用量缩减,另一方面下游水产品供给趋紧,对价格形成一定支撑。 生猪养殖:2019年文件中特别强调要“加大非洲猪瘟等动物疫情监测防控力度,严格落实防控举措,确保产业安全。”非洲猪瘟疫情已成全球性的难题,目前仍无有效疫苗根除,疫情传播途径隐蔽,防治难度大,我国生猪养殖量占全球一半以上,环境复杂,增加防控难度。借鉴他国经验,首先需要建立自下而上的防控监测系统,可追溯的产品质量体系,才能对疫情传播有效监控。预计2019年非洲猪瘟的发展和防控将成为常态,当前多地生猪存栏去产能已经超过40%,仔猪和母猪价格在大幅回落之后逐步回升,反映养殖户补栏情绪有所提振,但2019年生猪供给大幅减少已成定局,春季需求寡淡,5月份之后重叠季节性需求,生猪价格或将迎来明显上涨。

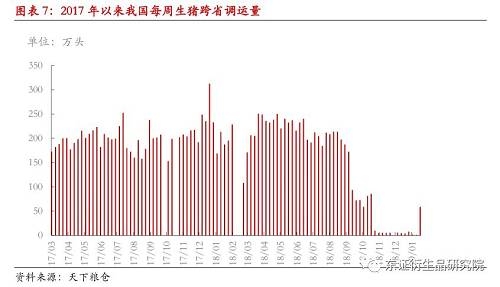

(2)产业发展:大力推动现代农产品加工业和巩固完善农村基本经营制度可能从产业链的延长和经营模式两方面对养殖业形成一定指导。 农产品加工业:文件指出推动农产品在农村的初级和深加工发展,同时加强物流骨干网络和冷链物流体系建设。以生猪养殖为例,受到非洲猪瘟疫情影响,活猪跨省调运一度静止,未来为解决不同省份生猪供需不匹配的问题,同时减少疫病传播风险,“调猪”向“调肉”转变逐步成为共识,这一方面需要养殖屠宰产加工产能的一条线匹配,实现本地深加工,同时也需要冷链运输的配套服务。虽然近年来中央一号文件多有对冷链运输等物流发展的要求,但预计在全国每周近200万头生猪调运量推动下,2019年生猪本地屠宰加工和冷链物流将得到实质性的发展。

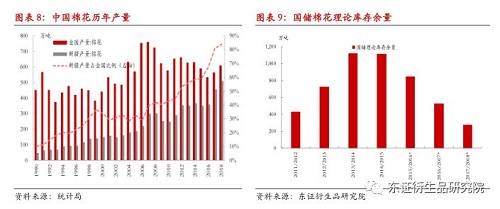

基本经营制度方面:文件指出要“落实扶持小农户和现代农业发展有机衔接的政策,完善‘农户+合作社’、‘农户+公司’利益联结机制。”随着养殖业规模化的发展,小散户效益相对低下,难以有效抵御风险。当前两种模式可能成为小散养殖户的发展方向,一是一定规模的家庭农场,相比规模企业具有管理者责任心更高,经营灵活的优势;二是形成“公司+农户”的模式,依托规模企业的技术和经营优势,减少个体风险,目前温氏、正邦等均采用这种模式。但总体而言,受到非洲猪瘟疫情的影响,2019年生猪养殖业中小散户将大幅退出,行业规模化发展得到明显提升。 (3)环境保护治理:2019年文件针对环境保护提出的重点在于“实现畜牧养殖大县粪污资源化利用整县治理全覆盖。”同时“落实河长制、湖长制,推进农村水环境治理,严格乡村河湖水域岸线等水生态空间管理。”自2014年初推出“水十条”以后,2014-2015年农业环境治理的重点在于清理水域附近的不规范养殖产能,2016年-2018年重点从沿海水域陆续转向内陆水域,预计2019年水域治理将会持续,但重点在于推进维持,落实监督责任,新重点在于养殖粪污资源化利用,当前已有部分养殖大省表示要重点落实粪污处理,新要求对规模养殖场的排污规范和新建养殖场的设备建设形成一定要求和约束。 (4)进出口:2019年文件对农产品走私状况的态度一如既往,提出要“加大对走私的查处力度”。由于我国猪肉、牛肉等多个品类和国外存在较为明显的价差,冻肉走私在我国境内屡禁不止,据不完全统计,牛肉走私数量一度占到我国进口牛肉数量的40%以上,每年海关打击冻肉走私规模近百万吨。2019年我国生猪供给减少,预计价格上涨,一方面将带来生猪进口数量增加,另一方面面对国内外可观的价差空间,冻肉走私打击也将成为市场关注的重点。 3.棉花:疆棉优势地位保持,未来进口政策需关注 国内纺织业正面临着“外部环境恶化、竞争加剧、转型升级”的情况下,棉花作为纺织工业主要原料,其供应、质量、用棉成本等都显得极为重要,其中纺纱企业为了提高纱线的附加值,对优质棉花需求非常大。早在“十三五”规划中,国家对于棉花的定位是稳定面积、提高单产、提升品质、增加效益。新疆作为国内优质棉产区,疆棉产量占全国比重已升至八成以上;且在“一带一路”国家战略机遇下,新疆也致力于建成中国最大的棉纺织生产基地、西部地区最大的服装出口加工基地,其在棉花产业中地位极为重要。 棉花是农业供给侧改革中成效较大的农产品之一,目前国储棉花库存已降至合理水平之下,未来对进口的依赖将有所加大。稳定国内产量的同时确保优质,这是稳定国内棉纺产业的基础。棉花生产逐渐转向规模化,生产从以前的“长江流域、黄河流域、西北内陆”三大产区三足鼎立,到目前新疆产区占主导,产业机械化程度也越来越高,2018年新疆棉花机采率达到35%,同比提高8个百分点,北疆地区和新疆兵团机采率超过80%,这大大降低了棉花的生产成本,同时也有利于提高棉农收益。而政策面上,自2014年实施直补政策以来,棉农种植收益得到保证,种植面积得以稳定,同时也完善了市场化定价机制。中国棉花补贴政策则在WTO框架下向“绿箱”政策转移,借鉴美国保险补贴,试行场外期权、农业保险等,补贴方法上在不断进行优化。 本次一号文件指出“恢复启动新疆优质棉生产基地建设”、“在提质增效基础上,巩固棉花生产能力”、“主动扩大国内紧缺农产品进口,拓展多元化进口渠道”、 “抓紧研究制定完善农业支持保护政策的意见,调整改进“黄箱”政策,扩大“绿箱”政策使用范围。”根据一号文件精神,2019年新疆棉花种植面积将继续维持稳定,之前定的2017-2019年新疆棉花目标价格水平18600元/吨将支持棉农种植的积极性,这三年18600的目标价2019年到期后,2020年预计将会有所调整,直补政策预计将继续实施,考虑到新疆自然条件限制以及国家对资源的保护,疆棉产量提升的空间受限,未来几年预计将稳定在500-500万吨左右,全国产量预计将保持在600-650万吨左右水平,则产需缺口200-300万吨成为常态。随着国储库存降至低位,未来进口政策成为产业关注的焦点。在中美贸易摩擦加剧的情况下,2018年中国已对美棉加征了25%的进口关税,致使中国对巴西棉、印度棉等非美棉花需求增加,“主动扩大紧缺农产品进口,拓展多元化进口渠道”是当前国际环境下保障国内供应所需的应对策略,2019年棉花滑准税进口配额的发放预计将会进一步增加。同时在中美博弈过程中,中国是否会轮入进口棉也需要密切关注。

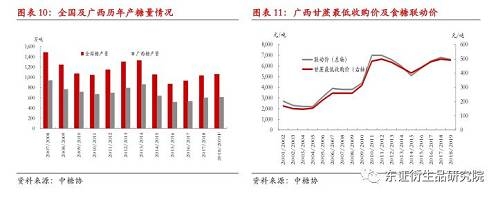

4.白糖:双高基地建设推广还有很长的路要走 直补政策预期增强 国内甘蔗主产区规模化、机械化程度低,一直困扰着国内糖业的发展,国内糖业竞争力明显弱于巴西、泰国、甚至印度等主产国,进口糖对国内冲击明显,国内糖业大面积亏损,这倒逼国内糖业转型升级。2014年起国内开始了打造高产、高糖分“双高”糖料蔗基地,2015年广西“双高”500 万亩基地建设与云南200 万亩“双高”基地一道提升至国家战略,旨在提高我国糖业的竞争力,消除糖业发展困局。按照要求,“双高”基地将实现蔗糖产业的经营规模化、种植良种化、生产机械化和水利现代化,力争达到甘蔗亩产8吨、糖分14%以上。 截至2018年10月,“双高”基地累计建设完成422.16万亩,良种种植率达100%,综合机械化率达67.08%。根据专家抽样测产,已建成的“双高”基地样本点平均亩产7.15吨、蔗糖分14.53%。2019年广西将基本完成500万亩“双高”糖料蔗基地建设任务。在推进“双高”糖料蔗基地建设的同时,广西也提前一年完成了全区1150万亩糖料蔗生产保护区划定任务。产区糖料蔗“双高”基地建设进展迅速,然而广西500万亩双高基地相对于该地区2000万亩左右甘蔗种植面积,仅占到25%,全区糖业生产机械化率不足20%。对此,2019年中央一号文件指出,“将糖料蔗双高基地建设范围覆盖到划定的所有保护区”,“在提质增效基础上,巩固糖料生产能力” 。可见,国家将继续坚定支持糖料蔗双高基地的建设,未来双高基地的建设推广还有很长一段路要走。 2018/19年度国内食糖连续第三年小幅增产,预计产量将达到1068万吨,广西政府通过较高的甘蔗最低收购价稳定了蔗农的种植意愿。在国内外糖价持续大幅下跌的背景下,2018/19年度广西甘蔗最低收购价定在490元/吨高位,致使国内糖业生产成本远高于市场价,糖企普遍处于亏损的状态。此外,内外价差继续严重倒挂,当前配额内15%关税下进口糖成本在3500元/吨左右,远低于国内产区5100-5200元/吨的报价。尽管国家对进口糖实施了严格管制,一方面限制了配额外进口许可的发放量(配额内194.5万吨不变),2018年配额外进口许可发放量为150万吨;另一方面,实施了2017年5月22日-2020年5月21日三年关税配额外进口糖保障措施,在原本50%的配额外关税上分别加征45%、40%、35%的保障措施关税。这虽然控制了正规渠道进口糖的流入量,但导致了内外价差的扩大,走私利润丰厚致使非正规渠道流入量大幅增加,尽管地方及国家在打私方面的力度不断加大,今年的一号文件也提出要“加大农产品反走私综合治理力度”,但利益的驱使下,走私糖仍难以杜绝。 中央一号文件指出,“按照适应世贸组织规则、保护农民利益、支持农业发展的原则,抓紧研究制定完善农业支持保护政策的意见。调整改进“黄箱”政策,扩大“绿箱”政策使用范围。”鉴于目前国内糖业发展形势严峻,国储还有大量的陈糖库存,再加上三年关税配额外进口糖保障措施也即将到期(2019年5月22日-2020年5月22日为最后一年,配额外进口总税率85%),市场对未来直补政策出台的预期增强,政策面正成为市场最关键的变量。

3 投资建议 油脂油料:2019年,在全球油籽供给仍然过剩的环境下,增加国内油籽种植面积,对油籽整体价格形成压制。另外,中美贸易谈判仍在进行,市场情绪普遍乐观,未来我国或将增加美豆和DDGS的进口量,同时受到非洲猪瘟的影响,国内饲料需求或将下滑,这将进一步冲击豆、菜粕价格,短期来看,豆粕、菜粕价格仍将维持底部震荡。 生猪:2019年非洲猪瘟的发展和防控将成为常态,当前多地生猪存栏去产能已经超过40%,仔猪和母猪价格在大幅回落之后逐步回升,反映养殖户补栏情绪有所提振,但2019年生猪供给大幅减少已成定局,春季需求寡淡,5月份之后重叠季节性需求,生猪价格将迎来明显上涨。 棉花:2018/19年度国内供应仍然有保障,价格或难现单边大涨行情;但由于国内年度产需200-300万吨左右缺口基本已成常态,在国储库存将尽的情况下,19/20年度及这之后的年度,随着库存消费比的继续下滑,供需面趋于缩紧。尽管中美贸易争端及宏观经济下行压力下,长期走牛的节奏更慢了,但牛市预期仍然存在。 白糖:内外糖的这轮熊市周期已经持续了两年,本榨季全球产需过剩预估量有所下调,下榨季19/20榨季全球产需预计将在经历了连续两年的供应过剩后转为小幅短缺;国内在产业政策的调控下供需形势预期平衡偏紧,内外糖市已进入熊市后期,2019年可能是一个周期转换的年份。不过,国内政策面变数较大,包括直补、抛储、进口政策等,目前市场担心未来直补政策可能出台。若政策面能尘埃落定,则国内糖市的牛市周期或才能真正开启,牛市基础才能稳固。 4 风险提示 中美贸易谈判若未能达成协议,将利多国内油籽油料价格,利空棉花价格;主产国天气风险;产业政策调整风险;宏观经济金融风险。 责任编辑:韩奕舒 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]