聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 商誉增速放缓、高溢价率并购案减少、减值提前释放风险等因素,或致商誉对A股市场影响临近拐点。 今年以来,A股上市公司业绩爆雷事件持续上演。根据2018年年报、快报或预告显示,有超过百家上市公司去年业绩亏损额或超过10亿元,此外还有200多家公司亏损额或超过亿元。这是A股史上最大的业绩爆雷潮,商誉减值是其中最重要因素之一。那么为什么会有如此多的商誉减值呢,A股商誉又从何而来? 商誉可以分为自创商誉和外购商誉,由于自创商誉在会计中并没有规定如何确认和计量,所以通常所讲的商誉为外购商誉,也即并购重组时所产生的商誉,即购买企业投资成本超过被合并企业净资产公允价值的差额。于A股而言,近几年来持续高溢价并购,是大规模商誉形成的主要原因。而商誉减值主要是由于并购标的业绩不及预期,会计上需要确认商誉减值。 A股史上最大业绩爆雷潮 逾百家公司亏超10亿元 数据宝统计显示,根据2018年年报、快报或预告显示,有超过百家上市公司去年业绩亏损额或超过10亿元,此外还有200多家公司亏损额或超过亿元。具体看,天神娱乐预计去年净利亏损73亿元至78亿元,有望成为年度亏损王。中兴通讯预计去年净利润亏损62亿元至72亿元,亏损额位居次席。庞大集团预计去年净利亏损60亿元至65亿元,位居第三位。

这是A股历史上最大业绩爆雷潮。数据显示,截至最新,去年亏损超10亿元个股数量已经创出历史新高,占所有A股数量的比例达到2.84%,同样创出历史新高。另外,亏损超过亿元个股数量也已创历史新高,占比达8.86%,仅次于2005年亏损过亿元股票比例(10.97%)。

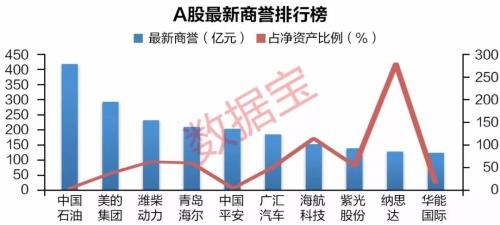

商誉减值是业绩爆雷潮最重要因素之一。数据宝粗略统计显示,上述亏损逾10亿元的公司中,有超过60家亏损原因涉及到商誉减值,占比近六成。商誉减值较大的如天神娱乐,预计计提商誉减值准备约为49亿元。 13家公司商誉超百亿元 21家公司商誉超净资产 以去年三季报商誉来看,有13家公司商誉超过百亿元。其中,中国石油以423.57亿元居首,美的集团、潍柴动力、青岛海尔、中国平安等4家公司均以超过200亿元的商誉分列第二至第五位。其中,美的集团的商誉是溢价并购库卡集团所致,青岛海尔的商誉同样来自于海外并购资产。

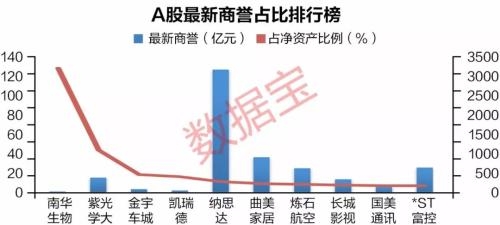

有分析人士认为,上述部分公司虽然商誉绝对值较高,但占净资产比例并不是很高,而且公司管理较好,因此影响相对不大。以商誉占净资产比例来看,则有多达21家公司商誉超过净资产。其中,南华生物最新商誉0.58亿元,是其净资产的近33倍;紫光学大商誉达15.27亿元,是其净资产的11倍多。另外金宇车城、凯瑞德、纳思达、曲美家居4家公司商誉是其净资产的两倍多。

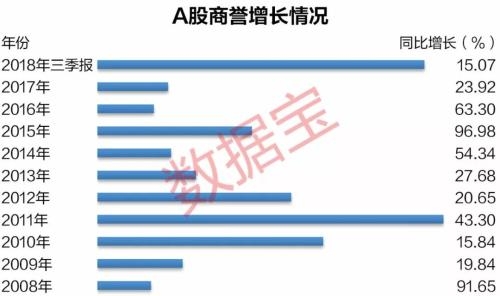

A股商誉达1.45万亿元 十年间增长超16倍 从整体上来看,A股上市公司商誉总额已达1.45万亿元,而2009年年报商誉总额不足千亿元,十年时间增长16倍多,尤其是2014年开始,商誉呈现爆发式增长,连续三年增速超过50%。有商誉的上市公司也逐渐增多,2007年至2011年只有40%以下的公司有商誉,而到了2015年之后有商誉公司比例超过一半,并于去年三季度攀升至史上最高的58.23%。

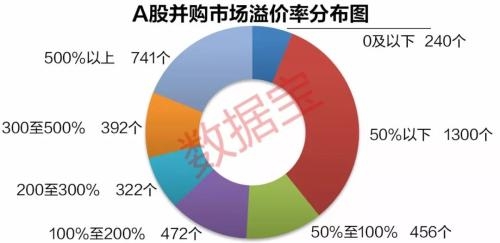

分板块来看,沪市主板商誉5368亿元,占净资产比例2.02%;深市主板商誉2554亿元,占净资产比例6.62%;中小板商誉3774亿元,占净资产比例11.27%;创业板商誉2748亿元,占净资产比例19.3%;由此可见,商誉对中小板和创业板影响更大。 分行业来看,传媒、医药生物、计算机三大行业商誉均超千亿元,位居各大行业商誉总额排行榜前三位。其中,传媒行业以1857亿元的商誉位居首位,医药生物行业商誉1565亿元位居次席,计算机行业商誉1133亿元位居第三位。以商誉占净资产比例看,传媒行业仍居首位,商誉占行业净资产比例达28.09%居首。另外,休闲服务、计算机两个行业商誉占净资产比例分别为25.68%和20.60%分列第二第三位。 A股并购溢价率持续攀升 是商誉形成主要原因 俗话说“无并购不商誉”, 商誉是企业合并时购买企业投资成本超过被合并企业净资产公允价值的差额。近年来A股市场并购重组事件火爆,加之溢价率持续高企,导致商誉高速增长。 数据宝统计显示,剔除异常数据及百倍以上溢价率后,A股历史上近4000个上市公司并购案例中,有近2000个案例溢价率超过100%,占比近一半,全部样本算数平均溢价率达到358%。溢价率0以下案例只有240个,占比不足7%。

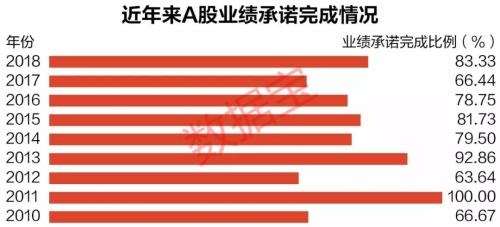

2015年至2018年是高溢价并购最严重的几年,连续4年平均溢价率超过300%,并且100%以上溢价率并购案占比超过50%。如此多高溢价并购能够成功实施,或许与彼时较为宽松的并购重组政策有关。 商誉减值背后 并购标的业绩承诺完成率创近年来新低 对A股而言,正是近几年来持续高溢价并购数量的井喷,形成了大规模的商誉。而商誉减值的原因,则是由于并购标的业绩不及预期,会计上需要确认商誉减值。数据宝统计显示,业绩承诺期为2017年的1010个并购标的,完成业绩承诺的只有671个,占比仅为66.44%,业绩完成承诺比例创近年来新低,也低于历史平均75%的业绩承诺完成率。考虑到2018年宏观经济情况,相关并购标的去年业绩承诺完成情况可能更加悲观。

并购标的业绩承诺未能完成,或将导致标的商誉减值。比如去年拟大幅计提商誉减值的天神娱乐,并购的多笔标的未能完成业绩承诺。再比如去年拟计提27亿元商誉减值的联建光电,同样有多个并购标的未能完成业绩承诺。 商誉对A股影响或已近拐点 仍需警惕个体影响 值得一提的是,A股市场整体商誉的变化已近趋于稳定。数据显示,2018年三季报商誉总额较2017年同期增长仅为15.07%,2017年商誉总额同比增长为23.92%。此外,随着并购重组政策的趋严,高溢价率并购也呈现减少迹象。数据显示,2019年完成的并购溢价率平均值仅为268%,较2016年的高峰的520%几乎减半,且2019年溢价率100%以上并购案例占比已不足47%。

商誉增速放缓、高溢价率并购案减少、减值提前释放风险(粗略统计显示2018年年报商誉减值金额已超千亿元)等因素,或致商誉对A股市场影响已近拐点。天风证券在近期的研报中表示,2017年已经计提了大量的减值准备,站在2018年往后看,很可能之后两年是边际改善的。国海证券则认为,2018年是上市公司商誉减值大增的首年。但由于已披露业绩预告公司商誉减值的金额占比仍相对较低,未来1-2年上市公司业绩可能仍难摆脱商誉减值的困扰。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]