聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 首先需要澄清的是,我并不是因为没跑赢指数才这么说,事实上我个人对今年的业绩表现并没什么不满的,牛市里敲敲警钟只是出于我的本能反应。我不知道未来股市会怎么走,我总体还是看多的,这也是我仍保持了近七成仓位的原因,但万一再次被我的乌鸦嘴不幸言中也求轻拍。与15年上半年不同的是,现在A股的整体估值并不贵,当然这一定程度是金融地产拉低的效果,从板块来看很多品种已经不便宜了。

图片来源:萝卜投研

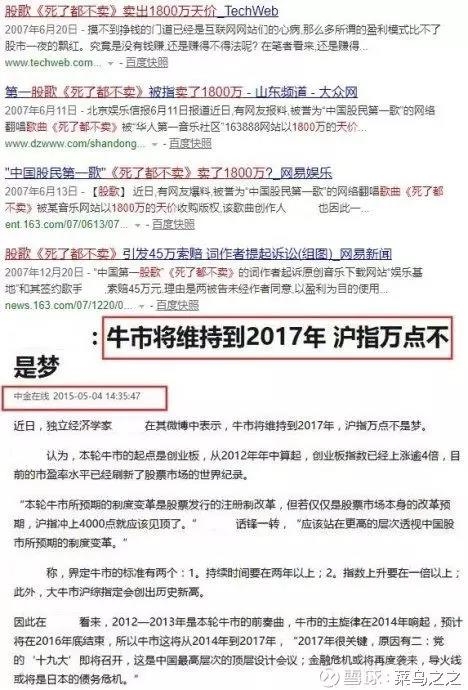

图片来源:中证官网 一根大阴线就能让一个交易所的开户数减少很多,足见所谓行情什么的并不靠谱。市盈率代表着市场上千千万万人乐观情绪与悲观情绪的博弈。问问自己,预测自己熟人的情绪变化容易吗?如果不容易,再仔细想想,预测全国那么多不认识的人,他们的悲观乐观,恐惧还是贪婪,容易吗?比起情绪而言,价值之锚才能被信赖,不管你今天开心也好生气也罢。便宜就是便宜,贵就是贵,这才是不以市场先生心情为转移的。 未来会不会有大牛市我真心不知道,虽然现在“看上去”可能性不小,但我不能把身家都压在“有行情”的预期上。投资生涯长长几十年,即使这次押对了还有下次和下下次。我从不在乎什么“十年一遇”甚至“一生一次”的大行情,我相信无数个中庸的积累,最终才会导致一个不中庸的结果。从长期看,任何低概率事件都会被时间无限放大,所以永远都要做好两手准备,而不能总跟着自己的预测赌未来。 假如未来真有大牛市,我会逐渐剔除一些确定性和成长性相对不高的仓位,拔野草浇鲜花,而对于卓越公司的股权我是不会轻动的。动态再平衡并不是随估值水位无差别的盲动,只要价格不贵的夸张,有些卓越公司(好公司还不够)是有资格陪它一起穿越牛熊的,比如平安陪伴了我九年,至今也没卖出的冲动。当然,如果股市出人意料的掉头向下,我向来是抱着欢迎态度的。所谓两手准备,就是要永远保证熊市有钱买,牛市有股卖,在股市里活着比赚钱重要的多。 每次市场一亢奋我就郁闷,价格长期在底部被业绩推着走,才能走得更稳健,也更持久。牛市就像蛋糕上的糖衣,有它也好没它一样,复利的累积从来不是市场先生施舍的结果。牛市实际是在消费价值,扭曲人性,没收饭票,提升成本。一时的帐面浮赢可能并不是我们能力的真实体现,牛市才是导致最终亏损的罪魁祸首。我们不过都是一群随着池塘水位一起上升的鸭子,千万别高估了自己的能力,有自知之明的人或许才能更长寿些。 我不觉得牛市里的新闻观点有多少参考价值,当然我的观点也不一定对,我只是依稀记得07年和15年上半年是这样的:

然而很快,到了2008年,画风一转又变成了这样的:

不知道别人有没有这种感觉,反正我每次看新闻看自媒体文章,总觉得自己就像个幸运儿,面对着身边看上去分分钟将要来临的灭顶之灾,我居然还侥幸苟活了三四十年这么久。但理智告诉我自己只是个普通人,我能活到现在并不是上帝的眷顾,毕竟我身边的人也是这样平凡的渡过人生。 著名经济学家莱因哈特和罗格夫在《这次不一样:800年金融危机史》一书中指出:整个人类文明的金融发展史就是一部不断积累矛盾和爆发的历史,没有片刻停歇,也没有过不去的坎。每一代人都觉得这次不一样,以为自己将亲眼见证历史的终结,然而历史的车轮却始终按部就班的滚滚向前。阳光底下没有新鲜事,即使这次也并没什么不同。 我不清楚有多少人事先预测到了15年的暴涨暴跌,又有多少人预测到了08年的惨烈程度?既然过去无法预测,又何以对未来言之凿凿呢?牛市人人看涨,反之亦反是,我只是无法理解两三个月前2500点时还提醒要注意风险控制仓位的人,怎么一到3000点又喊着必须要满仓干呢?难道比起三个月前,现在的公司更便宜更有价值了? 原谅我智商是硬伤,始终看不懂索神的那套反身性理论,就像我原本以为我能摸准强周期行业的脉搏,但事实证明那不过是个笑话一样。当然也不能排除确实有不少大神能够做到,但显然,对于我这种智商刚满80的资深准脑残患者而言是不可能做到的。 也许是在股市里浸泡久了,使我对牛市有一种本能的排斥,我甚至在考虑要不要把我的网名改成“之之爱熊市”。我依然惊叹于三年前港股股息率高于市盈率的神奇时刻,那才是投资者们的天堂,尽管在多数人眼里是地狱。

图片来源:银行螺丝钉 每次只要股市一涨,人性中贪婪丑恶的一面便会暴露无余,这会加重我的股市幻想症,我就像看到了周围的人群都变身成吸血鬼一样充满贪婪的欲望。 也难怪,每次牛市到来巴菲特就会被周期性的嘲笑一遍。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]