聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

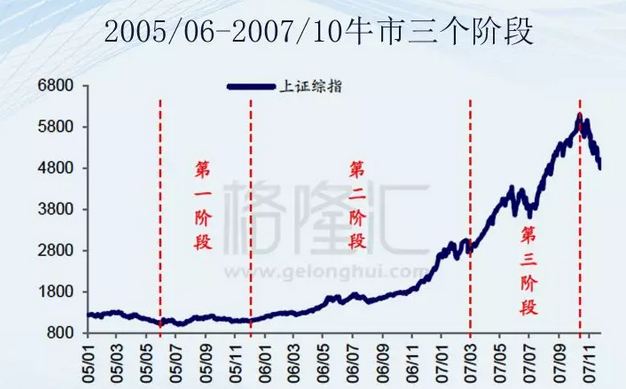

| 三月份最后一个交易日,沪指强力拉升近100点至3100点关口。券商板块大涨8个多点,保险银行也在平静中轮动起来,茅台五粮液股价创历史新高,北上资金扫货100多亿…… 这一切,看起来像极了牛市。 一季度政策加持、民心向涨的一波技术型牛市,很多去年年底估值底部早已布局的人已经稳稳赚取收益后落袋为安,年后的急涨行情让来不及上车、或者高点进入的人焦急等待这次是不是大牛市。 往往在不断徘徊中,就会错过最佳的上车机会。正如巴菲特所言:”等到你看到知更鸟的时候,春天都结束了。” 每次牛市来临的政策指引、经济背景、股民心态和催化剂都是不一样,但是并不是说没有共同特征。如果能抓住牛市来临前的主要的“锚”,那我们就可以有机会逐步地去确定行情,如果真的是一场牛市,那就应该尽情地参与一场财富盛宴。 个人认为A股2000年之前的市场,无论是从政策监管、还是市场运作规范等层面相对而言是不那么规范的,复盘那时候的牛市行情实际指导意义并没有很强。2000年之后的三波牛市,是真正成就国内优秀投资人的福祉。 1 牛市特征 全球投资之父约翰.邓普顿爵士有句非常著名的话:“行情总在绝望中诞生,在怀疑中成长,在憧憬中成熟,在乐观中灭亡”,恰如其分地阐明了牛市形成到破灭的市场情绪变化。 我认为牛市的形成可以主要分为三个阶段,而且各阶段的特征甚是明显—— 第一阶段是孕育准备期:盈利回落、估值修复。 这一阶段宏观基本面仍在下行,企业盈利增速回落触底,但宏观政策逐渐放宽导致流动性好转,市场投资者信心恢复,企业估值修复推动市场上涨。 这个阶段是市场熊转牛的关键时期,通常是在大片的质疑声中展开和结束。因为此前市场已经超跌太多,损失厌恶心理让市场上大多数人都不会相信“bull market is coming”。 所以这个时候投资者最难克服恐惧心理去买股票,但是真正的投资高手会早早进场捡便宜。大量有投资价值的股票回到估值底部,低价让他们在随后展开的牛市中占尽先发优势,这也是逆向投资者在市场上取得超额收益的原因。 所以类似今年一季度的行情,市场回暖后超跌低价的股票成为资金首选的对象。只要股票价格低以及严重超跌,稍微有一点利好或者题材,股价就能炒作起来。因此,牛市第一阶段,市场以超跌反弹为主,资金偏好超跌低价标的。 第二阶段全面爆发期:戴维斯双击。 这个阶段基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发。 因为第一阶段的超跌反弹机会已经被市场反应了,所以接下来就是价值的修复性机会。 牛市的启动,金融股,特别是券商股(短期内业绩的大幅增长带来的利好),必然会带领指数一路上涨。随后,偏好稳健的白马与蓝筹品种大机构大资金进场,助力股市继续坚挺。 与此同时,股市大涨的新闻会每天挑动着大家的神经,越来越多的机构会加大募资,散户也被逐渐吸引进场。很多的金融机构不断创下募资新高,场外配置和融资融券加杠杆的比例也会大幅提高。 还有最典型的就是所有板块都会轮动,就像是流动的水,一个洼地填平,流向另外一个相对低的洼地。即使是B股这种很少有人理会的洼地,也会在漫长的等待后被迅速填平。 所以此时纠结于看着大盘天天涨要不要追的时候,还不如去找滞涨的板块洼地,非常有可能那片洼地很快就会被填满。这样的操作比追着市场炒热点好,因为热点一直在换,资金池也在换,这样就会处于很被动的局面,快进快出的局面可能是颗粒无收。 第三阶段泡沫疯狂期:末日狂欢。 此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,末日狂欢时的音乐随时会戛然而止。 上班时听到扫地阿姨讨论股票,去饭堂吃饭时听到隔壁几桌在讨论股票,出去逛街买衣服也能听到售货员讨论股票。不管走到哪里,都能听到有人在说股票,意味着到了牛市最狂热的时期。 此时市场主流参与者基于“哪些股票还能涨”来操作,完全不理会股票的价值。市场完全进入了一个搏傻的局面,所有人都认为自己不是最后买单的那一个。 各种不带翅膀的动物满天飞,轮动让垃圾股、小盘骨鸡犬升天,所有个股都在上涨,人们尽情地徜徉在虚假的财富幻觉中不能自拔。 天欲将其消亡,必先让其疯狂。泡沫破裂的那一刻,便是尸横遍野、惨绝人寰。 牛市的三个阶段在A股最近三轮牛市(2005/06-2007/10、2008/10-2010/11、2012/12-2015/06)中都有印证。 2 2005/06-2007/10牛市 这个时期中国经济快速增长,汇率改革使人民币不断升值,资本市场盛行人民币资产重估理论,是一个实体和金融共同繁荣的“繁荣牛”。

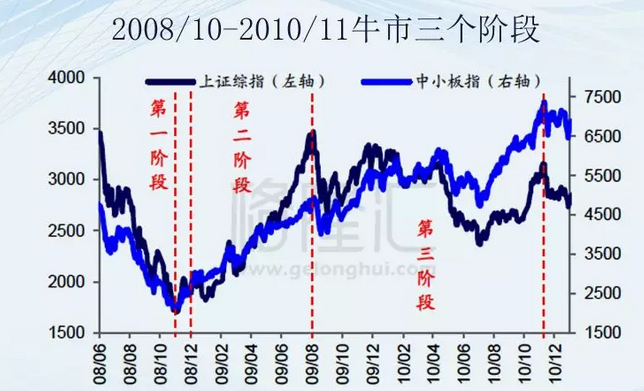

第一阶段孕育准备期(2005/6-2005/12),上证综指先从05年6月998点涨至9月1223点,涨幅22.6%,随后回落至12月1070点附近,跌幅-12.5%。 这一阶段宏观基本面相对平稳,GDP累计同比增速从05Q2的11.1%微升至05Q4的11.4%,全部A股净利润累计同比增速从05Q2的4.1%下滑至05Q4的-5.8%,但这时流动性已经出现宽松,信贷余额增速从05年5月低点12.4%回升至05年12月13.0%,上证综指PE(TTM)从6月16.5倍升至9月19.3倍,随后回落至10月17.0倍。 第二阶段全面爆发期(06/1-07/3),上证综指从06年1月1070点涨至07年3月3000点,涨幅181.2%, 这一阶段基本面触底回升,GDP累计同比增速从05Q4的11.4%升至07Q1的13.8%,全部A股净利润累计同比增速从06Q1低点-14.4%触底回升至07Q1的80.7%,盈利与估值戴维斯双击,上证综指PE(TTM)从06年1月18.4倍升至07年3月44.4倍。 第三阶段泡沫疯狂期(07/3-07/10),上证综指从07年3月3000点涨至07年10月6124点,涨幅104.1%。这一阶段基本面增速已经放缓,GDP累计同比增速从07Q1的13.8%微升至07Q3的14.4%,全部A股净利润累计同比增速从07Q1的80.7%回落至07Q3的64.0%,但估值却继续上行,上证综指PE(TTM)从07年3月44.4倍升至07年10月56.2倍,上证综指最终触顶6124点。 3 2008/10-2010/11牛市 此次牛市背景是四万亿投资+十万亿信贷,这是一个全球开启直升机撒钱模式的“政策牛”。

第一阶段孕育准备期(08/10-08/12),上证综指先从08年10月1664点涨至12月初2100点,涨幅26.2%,随后回落至12月底1814点,跌幅-15.8%。 这一阶段宏观基本面持续下行,GDP累计同比增速从08Q3的10.6%降至08Q4的9.7%,全部A股净利润累计同比增速从08Q3的27.6%降至08Q4的-11.7%。 为应对金融危机,08年9月央行宣布降息降准,11月国务院常委会议推出刺激经济的四万亿投资计划,股市08年10月触底反弹,上证综指PE(TTM)从08年10月12.9倍升至12月初15.9倍,随后回落至12月底13.9倍。 第二阶段全面爆发期(09/1-09/11),上证综指从09年1月1814点涨至09年8月3478点,涨幅87.4%,随后回落盘整至09年11月3400点附近。 这一阶段基本面触底回升,GDP累计同比增速从09Q1的6.4%升至09Q4的9.4%,全部A股净利润累计同比增速从09Q1低点-26.7%触底回升至09Q4的25.2%,盈利与估值戴维斯双击,上证综指PE(TTM)从09年1月14.1倍升至09年11月34.5倍。 第三阶段泡沫疯狂期(09/11-10/11),这一阶段上证综指整体区间盘整略下跌,牛市领涨板块转到中小板。 以中小板观察牛市泡沫期表现,中小板指从09年11月5500点涨至10年11月7493点,涨幅49.9%,10年下半年基本面增速放缓,GDP累计同比增速从10Q2的11.4%降至10Q4的10.6%,中小板指净利润累计同比增速从10Q3的45.2%降至10Q4的36.3%,中小板指PE(TTM)从10年7月28.9倍升至10年11月38.3倍,中小板指最终触顶7493点。 4 2012/12-2015/06牛市 此次牛市起源于“十八大”之后改革预期升温,中国梦提振市场情绪,“大众创业,万众创新”助推估值,货币政策大幅放松和融资快速增长推动了“水牛”。

第一阶段孕育准备期(13/6-14/3),上证综指先从13年6月1849点涨至9月2270点,涨幅22.8%,随后回落至14年3月1974点,跌幅-15.0%。 这一阶段宏观基本面仍在下行,GDP累计同比增速从13Q2的7.7%降至14Q1的7.4%,全部A股净利润累计同比增速从13Q2的11.4%降至14Q1的8.1%,13年6月“钱荒”后央行政策放松,向金融机构提供流动性支持,13/7/12国务院常务会议研究部署促进信息消费,拉动国内有效需求,流动性改善,叠加经济稳增长信号,推动市场反弹,上证综指PE(TTM)从6月9.6倍升至9月10.8倍,随后回落至14年3月9.1倍。 第二阶段全面爆发期(14/3-15/1),上证综指从14年3月1914点涨至15年1月3400点,涨幅72.2%。 这一阶段基本面仍在下行,GDP累计同比增速从14Q1的7.4%降至15Q1的7.0%,全部A股净利润累计同比增速从14Q1的8.1%下降至15Q1的5.6%,14年11月央行在正式下调贷款基准利率后货币政策转向宽松,市场迎来一轮流动性驱动的牛市,上证综指PE(TTM)从14年3月9.1倍升至15年1月14.8倍。 第三阶段泡沫疯狂期(15/1-15/6),上证综指从15年1月3400点涨至15年6月5178点,涨幅52.3%。 这一阶段GDP累计同比增速从14Q4的7.3%降至15Q2的7.0%,全部A股净利润累计同比增速从14Q4的5.9%升至15Q2的8.6%,上证综指PE(TTM)则从15年1月13.6倍升至15年6月22.9倍,上证综指最终触顶5178点。 5 结语 资本市场是一个人性与财富的炼丹炉。你可以看到人性的疯狂、资本的逐利和各种血雨腥风的案例。 牛熊交替、周期轮回、人性不变。A股一直都是一个牛短熊长的市场,但是熊长也意味着很多优秀股票的估值会回归。所以来之不易的牛市到来时,把握住核心的变化,理性投资,方能享受财富的增值。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]