所以,预期价值=1.65美元

这1.65美元就是我们希望通过把公司30.50美元资本搁置三个月所得到的收益。这就算出了可能的回报率为5.5%,或者以年度计算的话为22%。比这样的回报率再低一些就是我们的底线。我们认为不值得为了低于20%的年回报率而支付我们公司的资本。

鲁宾特别解释道,这就是他每天要做的事情,看起来似乎是赌博,而且的确也经常会输掉。但他要确保的,是大多数时候赚钱。

小概率,但是“期望值”为正

塔勒布在投资研讨会说:“我相信下个星期市场略微上涨的概率很高,上涨概率大概70%。”但他却大量卖空标准普尔500指数期货,赌市场会下跌。他的意见是:市场上涨的可能性比较高(我看好后市),但最好是卖空(我看坏结果),因为万一市场下跌,它可能跌幅很大。

分析如下:

下跌的概率较小,但是下跌的期望值是正的(上面是用负数来表示下跌),因此应该赌跌,卖空股票盈利的机会更大。

即使是在一群职业投资者的研讨会上,也有人觉得塔勒布的“算法”很怪。

这就是我说,为什么只有不到千分之一的人,懂得常识2。

- 05 -

“下注”的公式

几乎所有号称可以战胜赌场、战胜股市的数学公式,都是假的。

即使是“凯利公式”,也饱受争议。

我必须提前强调一点:

当胜率(期望值)为 0或者负值时,凯利系统要求不要下注。

但赌场怎么可能让赌客的胜率更高呢?

这意味着,在正常的赌场,凯利公式是没用的。

这不就是说别赌了吗?

那我们为什么还要凯利公式?

这要从几个改变了世界的非正常人类说起。

在上个世纪50年代,三个旷世怪人相逢了。

简而言之,一个有机会拿到诺贝尔经济学奖的数学家索普,冒着被黑社会暴打的危险,一心想要战胜赌场,结果他还真搞成了,在21点游戏里发现了一个“必胜系统”。

但即使如此,还是有可能输钱的。索普还需要另外一件兵器。

于是,天才云集的贝尔实验室里第一聪明的香农,把第二聪明的凯利介绍给了“疯癫的”索普。

凯利公式最初是凯利根据香农在长途电话线噪声上的研究所建立的。

凯利是这样描述他的想法的:

一个“有内幕消息的赌徒”可以提前知道棒球赛或者赛马的结果。这些消息或许不是百分之百可靠,但足以让下注者占尽先机。下注者能够按照正常的“公平”赔率进行下注。

《赌神数学家》

凯利提出的问题是:

下注者应该如何使用这份内幕消息?

这是一个基于概率的计算。在概率论中,该公式被这样定义:

凯利公式是一个用以使特定赌局中,拥有正期望值之重复行为长期增长率最大化的公式;

可用以计算出每次游戏中应投注的资金比例;

可将长期增长率最大化;

此方程式不允许在任何赌局中,有失去全部现有资金的可能,因此有不存在破产疑虑的优点;

方程式假设货币与赌局可无穷分割,而只要资金足够多,在实际应用上不成问题。

公式的一般性陈述为:

其中:

f*为现有资金应进行下次投注的比例;

b为投注可得的赔率(不含本金);

p为获胜率;

q为落败率,即1 - p;

举个例子。

若一赌博有60%的获胜率(p = 0.6,q = 0.4),而赌客在赢得赌局时,可获得一赔一的赔率(b = 1),则赌客应在每次机会中下注现有资金的20%(f* = 0.2),以最大化资金的长期增长率。

如果赔率没有优势,即 b = q / p,那么公式建议不下注。

如果赔率是负的,即b < q / p,公式的结果是负的,也就是暗示应该下注到另外一边。

索普同学拿走这个兵器,就掌握了下注的方法,加上他的必胜系统,横扫美国赌场,结果赚了不少钱,也挨了几顿打。他后来还将凯利公式应用于二十一点和股票市场中。

在与巴菲特的相遇中,据说索普也曾将凯利公式“献宝”。

准确说,凯利公式对赌徒是没用的,只对会计算的投资人有用。

但是赌徒和投资人,难道不都是“概率”女神的追逐者吗?

- 06 -

公式里的秘密

首先,如前所述,凯利公式不会让你“反败为胜”。

上帝并不帮助弱者。

其次,每次下注都要根据手头剩余资金的某个比例,调整金额。

这两点容易被人忽略。

凯利公式的推导并不简单,我们可以从公式中发现哪些道理呢?

公式中分子的b×p - q,代表“赢面”,相当于“期望值”。在上面第4段的案例里,说明了即使是小概率(p小于q)的情况下,由于变化的幅度较大(相当于赔率b较大),也可能是正期望值。

你会注意到分母是b,这意味着,假如赢面一样大,赔率越高,你下注比例应该越低。

虽然是简单的计算,还是会把人绕晕,举个例子吧。

有如下三种情况:

a.“小博大”(胜率小,赔率大):

胜率20%,赔率是5,输了全光。

期望值计算是,b*p - q = 5×20% -80% = 20%

b.“中博中”(胜率中,赔率中):

胜率60%,1赔1。

期望值计算是,b*p - q = 1×60% - 40% = 20%

c.“大博小”(胜率大,赔率小):

胜率80%,1赔0.5。

期望值计算是,b*p - q = 0.5×80% - 20% = 20%

看起来,这三个游戏的期望值一样,都是20%,也就是说赢面一样大,那为什么不选a,以小博大呢?

凯利公式精确地回答了这一点,根据公式,分母是b(赔率),所以上述三种局面,单次下注比例(占总赌本的百分比)应该是:

a=20%÷5=4%

b=20%÷1=20%

a=20%÷0.5=40%

所以,“小博大”游戏只能押总资金的4%,“中博中”可以押20%,“大博小”可以押40%。

假如暴风影音的冯鑫知道如此计算,他就该知道,不管收购看起来多么美好,都应该严格控制自己的下注比例。

- 07 -

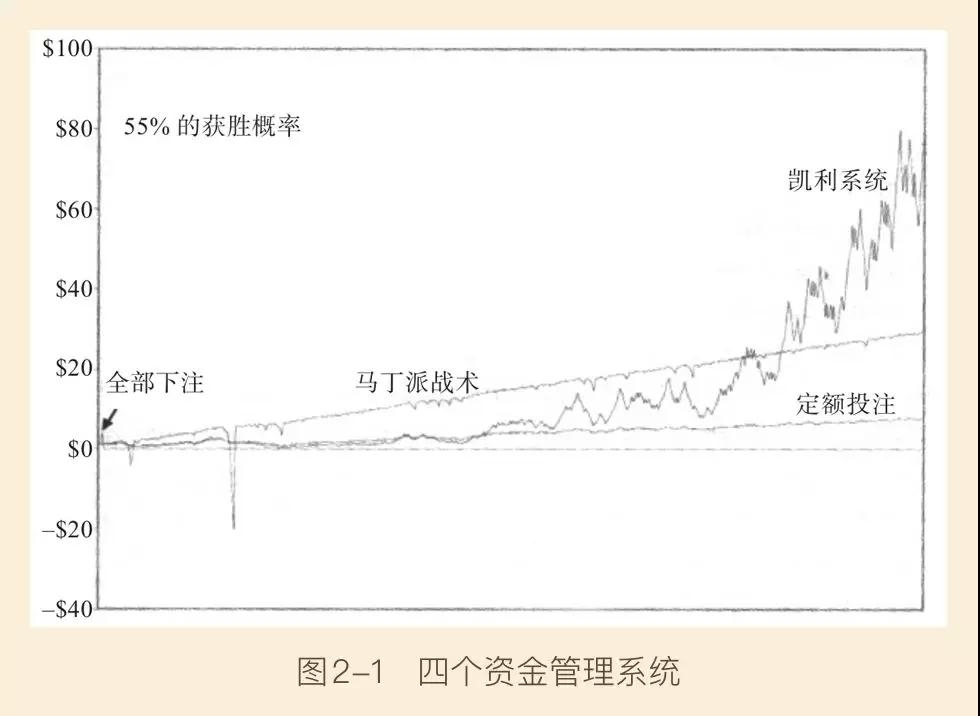

四种下注系统的实战模拟

押注太大怕炸掉,押注太小怕错过。

凯利的结论是:

赌徒应该像股票或债券投资者一样关注“累积收益”。

最佳策略就是能够让你在没有破产风险的前提下获得最高累积收益的策略。

这意味着要兼顾两件事情:

第一:别挂掉;

第二:别赚太少。

这和世间的一切难题几乎都是一样的,令人左右为难。

凯利曾说过赌博和投资之间只差一个“负号”:

有优势的下注叫作“投资”,没有优势的下注则叫作“赌博”。

再具体点儿说:

索普即使在赌场上,也能建立优势系统,这就不叫赌博,应该叫投资;

把你扔到一个赚钱机会特别大的市场,假如你基本不懂,那也是赌博。

凯利公式的秘密是建立了一个“按比例”下注的系统。

让我们看看《赌神数学家》里的实验:

你参与一个扔硬币游戏,胜率是55%。

即使如此有概率优势,你的下注方式还是很重要的,否则并不能保证盈利。

该书中有下面这张图,通过对完全相同的 500次抛硬币,模拟了四种不同下注方式的比较结果。

下注方式1:全部下注。

这就是所谓的全押。我们在第1段里看过这个例子。

在图中,代表全部下注策略的线在接近最左边的时候出现了小小的攀升。前两次抛硬币结果都是人头朝上,使押注全部资金的玩家资金变成了此前的四倍。

如果很多人在玩儿这个游戏,短期内最厉害的应该是全押型的人。尤其是在我们这个机会主义的时代。

第三次抛硬币结果是硬币背面朝上,因此他输掉所有钱。此后,该玩家财富值为 0。

下注方式2:马丁派战术。

这就是经常有人提及的加倍法。

你可能先放1块钱进行等额押注,如果你赢了,获得1块钱收益。如果你输了,下一次你押两块钱。

如果这次你赢了,你会赢回双倍的钱,加上本钱共4块钱。但实际上你只赚了1块钱。

如果你又输了,你会再放4块钱进行新一轮赌博……你总会有赢的机会的,而且看起来只要赢一把,就能赚回所有的钱,外加1块钱赢利。

上面图中,马丁派战术的表现似乎不错,甚至在相当长时间里胜过凯利公式的系统,但是,一旦发生黑天鹅(现实中总是会有黑天鹅),将是致命的。

在模拟图中,马丁派战术的赌徒在第 19次赌注中破产,再无翻身机会。

下注方式3:定额投注。

这里投注额从初始资金的 10%开始,之后一直保持不变。

这种方法有两个缺点,一是增幅较慢,二是也可能导致破产。想象一下,你连续10把都扔到了硬币的反面,然后你赔光了。

假如你去赌场看一下,连续输10把,一点儿也不意外。即使概率很小,但一次就可以让你挂掉。

下注方式4:凯利系统。

有两个方面非常突出--

a、凯利系统的线是一条总体向上的曲线,尽管波动更加厉害;

b、凯利赌徒的财富值按几何级数增长,具有滚雪球效应。因为他对资金进行了最优化利用。

对比而言,别的下注法,基本就是“小时工”。而凯利系统是享受复利的。

在上图中,凯利赌徒在 500次抛硬币活动中将原始资金增加了 74倍左右。

大数定理贯穿于香农的信息论中。在嘈杂的通信通道中,每个字节都是不确定的,唯一确定的就是概率。

香农认为,凯利公式体现了套利的数学本质。

对凯利公式的争论没有停止过,最著名的莫过于诺贝尔奖得主萨缪尔森,他以嘲讽的措辞,表达了对“几何平均数策略”的反对。

- 08 -

在股市赚点儿真的钱

低风险,低回报;高风险,高回报。

这似乎是投资的基本常识。

不过也经常被投资大师们抨击。

帕伯莱在《 憨夺型投资者》一书中,提出了一种很厉害的方法:

dhandho(读作“憨夺”)。

这是印度古吉拉特邦方言的一个词,源自于梵语“财富”(dhana),字面意思是指“努力创造财富”,也可以通俗地译为生意。

帕伯莱认为“憨夺”翻转了“低风险低回报”的传统概念,而是主张:

以承担最小的风险来获得最大的收益。

因此,“憨夺”更精确的意思是用无风险的方法保证财富的创造。

典型的憨夺型投资方式是:情况好,赢得多;情况不好,输得少。

这个哥们儿创立第一个公司时,账户里只有3万美元固定存款。后来,他的投资年化回报率达到了28%。

帕伯莱的秘诀之一是:看准时机时下大注。

少投注,投大注,只挑最好的投。

帕伯莱用凯利公式剖析了巴菲特投资美国运通的经典案例,以此来说明“利好时要下大注”。

1963年,美国运通公司发生色拉油危机,巴菲特趁机杀入。这一故事大家耳熟能详,我们重点看一下当时他是如何下注的。

当时,巴菲特管理的资产为1750万美元,他拿出700万美元用于购买美国运通的股票,这相当于他的下注比例是40%。

在1964~1967年给合伙人的信中,巴菲特这样写道:

只要我们对事实的判断是理性的这一概率很高,且改变投资内在价值的概率很低,那么我们就可以用40%的净资产来投资。

当然我们不可能经常拿着40%的净资产去投资,适合这样投资的情况很少。正因为这样的机会珍贵,我们才应该在看准的时候发力,集中投注。

巴菲特合作基金9年的历史中,只出现过五六次机会拿资产的25%以上投资的情况。每次出现这样的机会,就意味着会给我们带来绝佳的投资表现。这些投资必须得有超凡的质量和数量因素,才能保证出现严重损失的概率最小……

在确定我每次投资的限度时,我都努力把投资组合单次投资回报比道琼斯指数低10%的概率降低到最小。

在接下来的3年时间里,他从投资美国运通公司中获得了3倍或者4倍的回报。

帕伯莱用凯利公式做了分析。

根据现有的事实,我们假定这次投资的保守回报如下:

3年后投资回报率不小于200%的概率--90%

3年后回本的概率--5%

3年后损失达到10%的概率--4%

全部赔光的概率--1%

按照这样的概率,凯利公式会提示,该把98.3%的巴菲特合作基金资产投资进去。

帕伯莱说:巴菲特先生确定的投资比例完全在凯利公式设定的上限范围内,他还可以用剩余的资产开展有利的投资。

依此逻辑,我们明白了绝大多数基金为什么回报不高,因为美国普通共同基金一般持有77个仓位,前十位投资只占了25%的资产。

憨夺型投资方式的关键就是少投注、投大注、看准时机投注。凯利公式也支持这种方法。

如何使用凯利公式,同时猎取多个诱人的投资目标?

帕伯莱在书中给出了简单有趣的方法,值得分享。

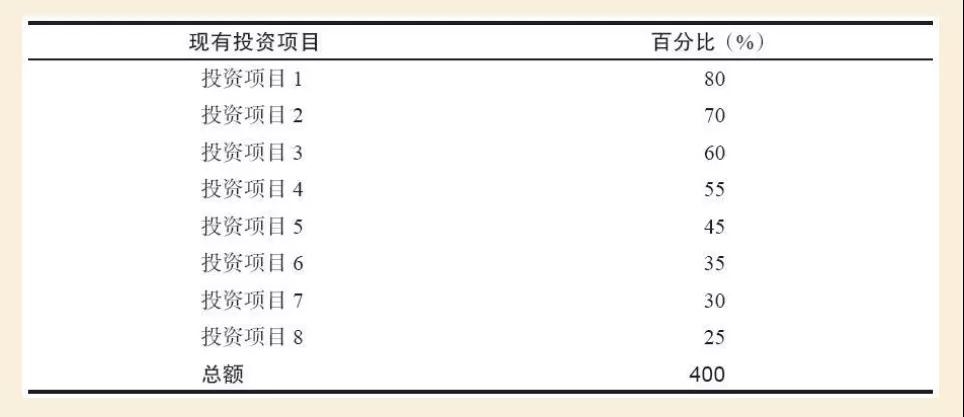

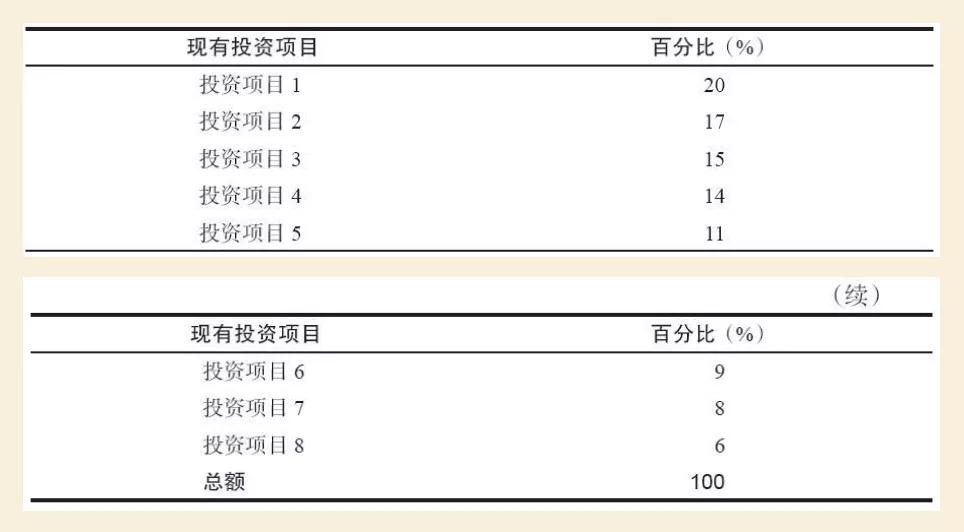

例如,在投资管理的现实世界中,投资经理会面临8个不关联的有利投资机会。

第一步:单独用凯利公式,分别计算每个投资机会的下注额。

按照单独计算,合计百分比高达400%,没关系,我们在此基础上再算一次比例。

第二步:用上述下注额作为绝对值,来重新分配100%的“赌注”。

如上图,调整总额,并依次调整单个项目的下注比例。

是不是有点儿贝叶斯的影子?

虽然强调对好项目下大注,帕伯莱对自己基金的投资,做了比较保守的调整:

一般他只拿出总资产的10%去投资。

这是一种次优的选择,但是它能帮助帕伯莱解决“第6项投资比第2项投资回报更好”的问题。

很多时候,垫底的几项投资要比感觉最好的几项投资表现更好。

即使如此,他的投资相对而言,还是相当集中的。

就像芒格说的,把巴菲特最牛的几个投资拿掉,他的投资生涯就会成为一个笑话。

- 09 -

分清投资与创业的“全押”

“只要肯干,你一定可以出人头地。要敢于All in。”这些都是当下中国流行的人生观。

我们到底该如何为未来下注?

要分清投资和创业(工作)。

二者的筹码是不同的。

在我们的一生中,面对不确定性,我们大多时候扔骰子的次数都是有限的,并且是消耗资源的。永不放弃,指的是你的斗志,而非押完你钱包里的最后一块钱。

由此可以探讨两个经常被误读的话题:

1、钱少的投资者就该买高风险的股票吗?

当你的筹码是“有限的”钱时,钱少的人和钱多的人,只是数字上的区别,下注应该以比例、而非金额来区隔。

否则你永远都处在被清零的状态。

有些人觉得自己钱少,慢慢搞来不及,所以要冒险。这和想去赌场提款一样愚蠢。难道钱少就可以不遵循概率的法则?难道钱少就要去赌场,活生生把自己推入大数定律的绞肉机?

这就是为什么“穷人”常自暴自弃,快速地赌掉了最后的筹码。

而一旦形成习惯,便成为无法挣脱的宿命。

2、创业者是在卖“命”。

接着上个话题,“我手上就两千块,即使按照巴菲特的回报率,我这辈子也买不起房啊?”

回答:

1、假如你用钱做筹码,你就要遵循钱的概率原则;

2、你还可以有另外的筹码,以另外的下注方式,卖命;

也就是:卖掉你的命运,以及动脑、吃苦、拼命。

3、上面两种筹码是可以混合的。这时候你可以把问题简化为“情况好,赚得多;情况差,也不怕”。很好的赔率值得你去冒险,但不要因为本钱少就可以任性。

创业仍然是小概率事件。即使你的智慧、精力、时间是零成本,即使你不断试错、不断探索,让你的成功率越来越高,最后跑出来的也不多。

大公司的创新,很多时候不比创业者成功率更高。所以他们买入那些跑赢了的创业公司。某种意义上,他们就是买创业者“小荷才露尖尖角的好命”,避免自己付出大公司极高的试错成本。

All in这个词儿,其实挺模糊的。创业者应该全身心投入到创业项目中,毫无保留,并激发出自己的潜能。但并不是那种借钱、抵押房子、甚至连命都不要的All in。天底下能有几个马斯克那样的疯子呢?

- 最后 -

与“幸运女神”共舞

也许我该再说一下达里欧的“阿尔法叠加”与“十几个独立的现金流”。

也许我要解释一下,“下注是表达信念的一种方式。”因为概率的计算,很多时候就是主观判断的结果。

也许我可以顺着凯利公式的“比例”,探讨一下“比例、基准、人是一种比例动物、比较是万恶之源”这个我琢磨了很多的话题。

也许我需要说说投资与赌博的区别,孤注一掷与背水一战的区别。

长期资本的故事提过几遍了,但是其中的大亨输光本钱痛苦的画面,令人难忘。

我还很想说说香农、索普、凯利这三个人的故事,他们以顽童般的好奇心,探索着科学与财富的秘密,但并不沉溺金钱之中。

关于科学家们试图战胜股市,也有很多可以讲的,具体来说数学家们表现似乎比物理学家们好,尽管牛顿和爱因斯坦的数学也很牛。

索普因为迷恋在股市里实验自己的公式而错过诺贝尔奖,也非常有趣。

但最后我只想说回“幸运女神”。

概率是幸运女神驱使我们的工具。科学家和投资家们,一直试图网住这位飞舞的精灵,或者说是:

踏上她的节拍,与之共舞。

索普做出了一张网,凯利做出了另外一张,所以这个游戏就像是:

如何应对不确定性?

如何应对不确定性的不确定性?

如何应对不确定性的不确定性的不确定性?

仿佛要把很多个鹅卵石摞在一起,复杂而有趣。

对幸运女神,你要观察她,洞察她,计算她,思考她,讨好她。

尤其要很小心地与她对赌。

我们必须很认真、也很享受地与她玩儿游戏。

别害怕她,别迷恋她,别欺骗她,别为她受伤。

不管多么投入,别忘记了这只是个游戏。

保住小命,玩儿开心!

.jpg)

.jpg)

.jpg)