聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

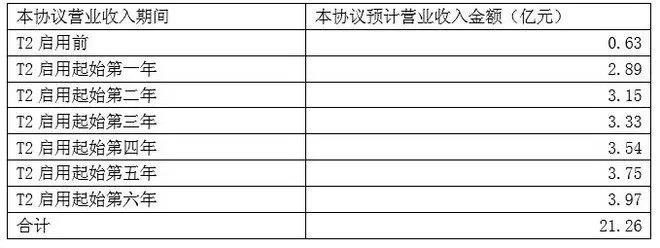

| 中国内地租金最贵的地方是哪里?答案是上海浦东机场免税店,我们来算下贵到什么程度。根据上海机场披露的公告,中国国旅2019年一季度租用上海浦东机场T2航站楼面积为4567平米的免税店,租金为10.1亿,相当每平方米季度租金为22.1万,按年算的话,差不多88.4万/平米,有没有吓到你?什么学区房啥的,简直弱爆了,你在机场有个厕所大的地方的话,全家都可以退休了。本文咱们来聊聊堪比茅台的垄断性好生意——免税店产业链分析。 免税店业务除了盈利质量高以外,确定性也很好跟踪。目前免税店主要还是集中在机场,且主要的几大机场都是上市公司,租金收入很好确认。上市机场每个月都会发经营业绩简报。这些数据对于业余投资者不难获取,因此免税店产业链上的股票很适合业余投资者投资。目前获批经营免税店的上市机场有:首都机场(港股00694)、上海机场(A股)、广州机场(A股)、深圳机场(A股)、海口美兰机场(港股00357,上市公司名称叫瑞港集团)。 先简单说一下免税店的概念,你在机场看到有”DUTY FREE”英文的商店就是免税店,对于进口商品而言,免的是关税、进口商品增值税和消费税。免税店有口岸免税店、市内免税店、运输工具免税店、离岛免税店等。 口岸免税店开办在出入境隔离区内,典型的就是机场。市内免税店开办在市内,销售对象限于即将出境的境外人员。运输工具就是飞机或者游轮上,如我们在坐国际航班时有时候会有人兜售免税商品。离岛免税店,目前是指设置在海南岛内,销售对象是离开海南岛但不离境的国内外旅客,主要包括三亚海棠湾购物中心和海口美兰机场。 其实免税店的生意逻辑很简单,利用垄断特许经营权的价格优势销售利润高的高端商品,产业链上也就两种类型的公司,一是地主,二是佃农。有免税店经营权的场所,就是地主,靠出租场地招商收租赚钱,而获得免税店经营牌照的公司就相当于佃农。 目前最大的佃农是中国国旅。别被这个公司名字误导了,它以前的确是做旅游的,这几年旅游不好做,就慢慢地转行做免税店生意了,或者说是其控股股东中国旅游集团想把它打造成免税店航母。中国国旅旗下主要有三家公司来运营免税店业务:中免(全资子公司)、日上免税行中国(2017年收购,占51%股份)、日上免税行上海(2018年收购,占51%股份)。 其它的佃农还有:深免、珠免、中出服、海免。这几家公司的业务规模远远小于中国国旅,后面会讲到详细情况。 本文内容较长,包括三个部分内容: 第一部分是2018年报和2019一季报的解读; 第二部分是未来业绩增长的展望; 第三部分是结论及给出的投资建议。 一、我们先看一下2018年中国国旅的业务情况及财务数据,顺便简单说下2019年一季报的业绩。 2018年营收主要来自于两块,一是旅游服务业务。实现营业收入 122.90 亿元,同比增长 0.10%,毛利率为 10.01%。这个业务基本停滞不前,毛利率也比较低,公司已经在2019年1月将该业务转让给控股股东中国旅游集团。所以在2019年的财报里不会再看到这块业务了,我也不会再分析这块业务。 二是商品销售业务。实现营业收入343.35亿元,同比增长119.81%,毛利率为52.24%,比上年同期提高 7.67 个百分点,主要原因是收购日上中国和日上上海后,对免税商品采 购渠道进行了整合优化,采购议价能力明显提升。其中免税商品销售业务实现营业收入 332.27 亿 元,同比增长 123.59%,毛利率为 53.09%,同比提高 7.36 个百分点。有税商品销售业务实现 营业收入 11.08 亿元,同比增长 45.90%,毛利率为 26.91%,同比提高 4.84 个百分点。 几个主要免税购物商场的业务情况如下(同时摘录了2017年的数据,便于对比) 1、三亚海棠湾免税购物中心 2017 年实现营业收入 60.84 亿元,同比增长 29.31%,其中免税商品销售收入 58.67 亿元,同比增长 28.04%。全年接待顾客 551 万人次,购物人数 131 万人次。 2018 年实现营业收入 80.10 亿元,同比增长 31.66%,其中免税 商品销售收入 77.71 亿元,同比增长 32.46%。全年接待顾客 597 万人次,购物人数 170 万人次。 2、上海机场免税店(含浦东国际机场和虹桥机场免税店) 2017年度营业收入为87.48亿元,净利润为6.32亿元 2018 年 3 月纳 入合并报表,实现营业收入 104.51 亿元。 3、首都机场免税店(含 T2 和 T3 航站楼免税店) 2018实现营业 收入 73.89 亿元。首都机场免税店是2017年4月1日并表,当时并表营收43.11亿,由此毛估一下2017年全年首都机场营收为57.51亿,据此估计,2018年同比增长为28.5%。 以上三大免税购物中心创造了256.11亿营收。 2018年总营收470亿,增长66.2%,净利润39.35,增长34.1%,归母利润30.95,增长22.3%。这三个增速逐渐降低,主要原因一是销售费用增加了228.8%(从35亿增加到116亿),二是并表了一些控股子公司,如经营首都机场免税店的日上中国和经营上海机场免税店的日上上海都是占股51%的子公司,少数股东权益比较多。 看完这个财务数据,你可能会有疑问,这个116亿的销售费用都花在哪去了?看过销售费用明细后发现,大头是付给机场的租赁费,高达89.4亿,而2017年机场租赁费只有18.4亿,这个增速很吓人,达到228%。主要原因是因为合并日上上海、开展首都机场及香港机场免税业务,这些机场都是大地主,且2018年和首都机场及白云机场新签了合同,交的租自然多了起来。 算完这笔账,不由得感叹,中国国旅心里苦啊,自己才赚了30.95亿,付给机场的却有89.4亿。佃农就是佃头,只能挣小头,大头还是归地主。 直接面对终端消费者的业务模式决定了中国国旅的现金流状况会很优秀,所以没有必要详细分析盈利质量,我只大致看了下报表,是没有问题的。 中国国旅2019年一季报显示,实现营收137亿,增长54.72%,注意,这个营收是剔除了旅游业务收入后的数字,如果把2018年一季度的营收也剔除掉30亿的旅游收入的话,同比增长实际上是134%。归母净利润增长98.8%,前面说过1月份已经把不赚钱的旅游业务的股权全部转让给了控股股东,取得了9.05亿的投资收益,所以。扣除这一投资收益后,归母净利润增长37.37%。 二、展望一下未来的业绩增长有多大空间?这是我们投资者最关心的问题。 目前内地批准的免税店经营场所主要有:进境免税店包括17个机场和6个水陆口岸, 海南的离岛免税试点(三亚海棠湾免税购物中心和海口美兰机场),和一些市内免税店。 17个机场是:首都机场、北京大兴机场、上海机场(包括浦东机场和虹桥机场)、深圳机场、广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、深圳宝安、昆明长水、重庆江北、天津滨海、大连周水子、沈阳桃仙、西安咸阳、乌鲁木齐地窝堡。 6个水陆口岸是:深圳福田、深圳皇岗、深圳沙头角、深圳文锦渡口岸、珠海闸口口岸、黑河口岸。 机场和口岸数量有限,所以对经营权的争夺很激烈,尤其是2017年时珠免和中国国旅对北京首都机场的经营权争夺异常惨烈,珠免甚至报出了第一年亏本的价格来竞标,在T3航站楼的的第一轮竞标中,中国国旅的控股子公司日上免税行开价22亿保底租赁费、44%的销售提成比例,而珠免集团开出24.95亿的保底租赁费和47%的分成,第一轮竞标,珠免在价格上胜出,但在第二轮竞标时在经营能力的综合评比上落后于中国国旅,最终还是落败。 最终这16机场的归属如下。 中国国旅:首都机场、北京大兴机场、上海机场、广州白云、杭州萧山、成都双流、青岛流亭、南京禄口、昆明长水、沈阳桃仙、乌鲁木齐地窝堡。 深免:深圳宝安、西安咸阳。 珠免:天津滨海。 中出服:重庆江北、大连周水子。 6个口岸中,深圳的4个口岸被深免拿下,珠海闸口归珠免,黑河口岸归中出服。 显然,中国国旅是最大的赢家,拿下了客流量最大的三大机场,且首都机场和上海机场占全国机场免税销售收入的80%以上,珠免总算是实现了机场竞标的零突破,拿下了天津滨海机场。深免和中出服各收获两个机场。 这些机场中我们要重点关注的是:首都机场、上海机场、广州机场。一是因为这三家机场吞吐量目前是内地排名前三的,二是因为这三家机场都上市了,跟踪起来比较准确方便。尤其是首都机场和上海机场,免税商品的销售额占了全国的80%以上。因为我们只分析中国国旅未来业绩增长情况,所以这里只分析中国国旅中标的机场。 1、上海浦东机场:合同期限为7年,提成比例为42.5%,分三部分: 第一部分是2019年1月1号开始运营的T2航站楼免税店,面积为4567平米。 第二部分是2022年1月1日才开始运营的T1航站楼免税店,面积为3286平米。 第三部分是2019年下半年开始运营的卫星厅免税店,面积为9062平米。 具休如下表所示:

根据上海机场在公告中的预估,未来7年上海浦东机场的保底销售提成如下:

上海机场在2019年一季报中已经说明,收到销售提成10.1亿,按这个数字算,全年可以实现40.4亿左右的销售提成,高于预估的保底值35.25亿。按照浦东机场42.5%的提成比例来算的话,那一季 度浦东机场实现销售23.76亿。 2、上海虹桥机场 合同期限也是7年,7年总的保底销售提成金额是20.71亿,相对于浦东机场的410亿来说,显得微不足道,主要是因为虹桥机场国际旅客流量比较小。提成比例为42.5%。目前上海虹机场是直接在机场集团旗下,并不属于上市公司上海机场,而机场集团同时也是上海机场的的控股股东。 3、首都机场 由中免运营的T2 航站楼免税店面积为3603平米,首年保底销售提成为 8.3亿,提成比例为 47.5%。(那保底总销售额为17.47亿) 由日上免税行运营的 T3 航站楼免税店面积为11400平米,首年保底经营费为 22亿,提成比例为43.5%。(那保底总销售额为50.57亿) 那首都机场2017年的合计保底总销售额为17.47+50.57=68.07亿。 这个保底金额比较高,因为当初和珠免竞标时为了挤走对手,双方都报了比较高的竞标价。造成2017年从首都机场运营里面带来的归母净利润只有2.05亿,2018年只有1.76亿。看似很少,但随着时间往后推移,旅客吞吐量越来越大,销售金额和保底金额的差值也会越来越大,中国国旅在首都机场会逐渐开始赚钱。 4、北京大兴机场 2019 年 4 月 10日,中国国旅和北京大兴国际机场签订了经营期为10年的合同。不过合同金额不大,只是两个标段的经营权。第一标段烟酒、食品标段,基准年保底经营费用为2.3亿,销售额提取比例为 49%;第二标段香化、精品标段,基准年保底经营费用为 4.16亿,其中香化类商品的销售额提取比例为 46%,精品类商品的销售额提取比例为 20%。 5、白云机场 T1进境店面积400平米,首年月保底销售额 2356万/月; T2进境店面积700平米,首年月保底销售额 3533万/月,提成比例为42%;进境店合同期限为7年,如通过经营考核,可以延长3年。 T1出境店是以前签订的旧合同。 T2出境店面积3544平米,合同期限从2018年2月1日起至2026年1月31日,2018年2月1日已经开始运营,前5个月不设定保底销售额,按实际销售额的35%的比例提成。2018 年 8 月 1 日起月保底销售额为 3292 万/月,提成比例为 35%。 白云机场的合同是每月递增的,递增额为以下两者取其高: (1)(上年度月平均实际销售额-上年度月保底销售额)×20% (2)上一年度月保底销售额×6% 笔者在白云机场的2018年年报中找不到关于免税店销售提成的具体金额,中国国旅的年报中也并未披露。所以这里只能提供白云机场在合同中对营业收入的预估值。 进境店的预计营业收入:(2018年4月26日T2已经开始启用)

出境店的预计营业收入:

6、香港机场 2017年4月,中免拉格代尔有限公司(中免股权占比:80%)中标香港机场烟酒免税标段,经营期限从2017年11月18日至2024年9月30日。烟酒标段共8个商铺,占地面积3400平方米,提成比例为50%。预计免税销售额在55亿左右,其中烟酒与香化预计占比相近,销售额为25-35亿左右。 三、最后来个总结: 1、2018年毛利率大幅提升,从29.82%上升到41.46%,主要是免税品销售业务占比大幅提升,但净利率反而从2017年的10.38%下降到8.37%,通过上面我们对几大机场的分析,这个原因就很清楚了,主要是最近两年新签订了合同,新合同的销售提成较以前大幅提高(也就是付给机场的租金,是计入销售费用的),在首都机场的经营上归母净利润只有1.76亿,净利率下降也就不奇怪了。 2、越往后走,只要各个机场的免税店销售收入继续增长的话,净利率会越来越高。我们从2019年一季报的数据来看,营收136.9亿,由于一季度时已经把旅游业务转让给其控股股东,所以这个营收全部为销售商品的收入,净利润25.93亿,扣除转让旅游业务股权的投资收益9.05亿后为16.88亿,再除以营收,其净利率为12.3%,仍然低于2018年的14.35%,所以2019年全年净利率低于2018年是大概率事件。但以后净利率应该会越来越高。 3、ROE从19.12%提高到20.56%,主要受益于总资产周转率的提高。这个也还是因为业务占比的变化,旅游业务占比变小,免税品销售占比提升。而2019年开始,已全部剥离旅游业务,总资产周转率应该会更高,这个已经在2019年一季报中得到印证,总资产周转率从0.4提高到0.49。 从大的环境看,一方面中国高质量消费人群的消费需求越来越大,但高端中国制造的生产力还比较低。另一方面国家对代购的管制和对境外消费回流的政策引导,我相信未来若干年,免税店的销售还是能继续保持较高增长。基于这一前提,中国国旅行的净利率应该会逐年提升,ROE也应该会逐年提升。 根据民航局《2018 年民航机场生产统计公报》,2018 年我国机场主要生产指标继续保持平稳较快增长,全年旅客吞吐量超过 12 亿人次,完成 126468.9 万人次,较上年增长 10.2%。分航线看,国内航线完成 113842.7 万人次,较上年增长 9.9%;国际航线完成12626.1万人次,较上年增长13.0%。 完成飞机起降 1108.8 万架次,较上年增长 8.2%。分航线看,国内航线完成 1015.6 万架次,较上年增长 8.3%;国际航线完成 93.3 万架次,较上年增长7.3%。 下表是2018年内地前10大机场的旅客吞吐量及起降次数的数据(来自于白云机场2018年年报)

另外,从各机场发布的2019年一季报来看,一季度各个机场营收继续保持10%左右的增长,维持稳定增长态势。 因此结论就是:中国国旅现金流优秀、业绩增长确定性高,值得长期关注。但估值目前偏高,需要等待回调或者估值修复到合理区间再介入。 相对于免税店运营商,机场收入更加稳定,也更好预测,因为机场和中国国旅签订的都是保底合同,不管你中国国旅是否赚钱,反正我机场该收的租金是一分不少的。而且如果你销售金额多于保底金额,就按实际销售金额来分成,这最大限度地保障了机场的收益。 但中国国旅也有自己的优势,就是它可以同时和多个机场签合同,万一某个机场不景气,还有其它机场,目前中国国旅已经把业务做到了香港机场,理论上也有涉足海外业务的可能。 而且二线机场里也有好多旅客吞吐量在4000万以上的机场,正在较快速地发展,开通的国际航线也越来越多,免税店的面积大多只有几百平米,挖掘空间很大。同时中国国旅也有市内免税店的牌照,这块业务都还没来得及开发。 而机场存在只有一个鸡蛋的风险,手上就这一块宝地,万一客流不行了,日子就不好过了。不过短期内,首都机场、浦东机场、白云机场这三大国际枢纽机场三足鼎立的态势不会改变。虽然深圳机场的定位也上升为国际枢纽机场,但短期内还不足以对前三构成冲击。 机场的收入包括两方面,一是航空性收入,就是跟民航飞行相关的业务,如飞机起降费、停场费、客桥费等,这些费用是由政府指导定价的,市场化程度不高。所以每年这块收入的增长也比较有限,利润很低,有的机场甚至亏本。 而非航空性收入的大头是免税店的租金。目前上海机场这一块的收入是最高的,因为上海机场的国际旅客吞吐量最大,虽然在总旅客吞吐量上,首都机场最大。下表是几个机场的非航收入及吞吐量的对比情况。

表中没有数字的是因为年报没有披露相关数据。可以看到,上海机场的国际航线吞吐量具有较大的优势,增速也比首都机场略高。 一、先对比一下2018年五家上市机场的财务数据,看下成绩单。

看完这5位同学的成绩单,我先列出3个结果,然后再剖析财报分析出对应的3个原因。 结果1、首都机场是营收之王,营收首破百亿。 结果2、上海机场是利润之王,而且净利率最高,净利率达到44.3%,ROE也最高。 这里要强调的是,这个上海机场是指浦东机场,虹桥机场是不属于上市公司的,但它们的控股股东都是上海机场集团,属于同一个爹。机场集团对这两个机场的定位是,浦东作为世界级航空枢纽,虹桥机场在枢纽结构中发挥辅助作用,以点对点运营为主,因此,双方的客户基本上是区别化的,不存在直接的竞争关系。 结果3、首都机场和白云机场2018年净利率和ROE同比都出现了较大幅度的下滑,白云机场的净利润甚至出现负增长(白云机场那一行括号内是2017年的数据)。 这三个结果的原因如下: 原因1、首都机场作为北方地区的航空枢纽,又是首都,客流量最大是情理之中的事,自然营收最大,符合常理。 原因2、上海机场是利润之王,一方面是因为上海浦东机场是最大的国际航空枢纽,国际旅客流量最大,免税店租金最高。另一方面是运营水平最高,运营成本最低。我们对比一下上海机场、首都机场、白云机场这三家机场的成本分析表就知道运营水平的差距了。 看以下三张表格。

对比结果显而易见,上海机场的运营成本是最低的,只有45.72亿,首都机场为72.23亿,而白云机场为54.42亿,白云机器的运营效率最低。白云机场运营成本高一方面是由于新的T2航站楼转固,固定资产从86.03亿增加到219.56亿,固定资产的折旧费也相应地从4.51亿增加到12.56亿,多了8.05亿。 但即使扣掉这个因素,还是有46.37亿,仍然高于上海机场,按说白云机场吞吐量比上海机场小,运营成本应该更低才正常,但实际并非如此。对比运营成本明细后发现,主要是人工成本比上海机场高出太多,上海机场人工成本为16.77亿,员工人数为7238人,而白云机场为20.85亿,再加上外包劳务的支出3.36亿,一共是24.21亿,员工人数为12981,人数多出了5743人,工资成本也比上海机场多出了7.44亿。看了下员工结构,其实母公司的员工人数是差不多的,但白云机场子公司人数有5443人,导致工资支出高出一大截,可能养了一批闲人。 至于首都机场,还多了一笔特许经营委托管理费。 原因3、白云机场净利率和ROE都出现大幅下滑,一个原因是2018年“民航发展基金”取消了首都机场、白云机场、海口美兰机场的补贴。 这里我认为有必要详细说说这个事。 民航发展基金,是从2012年开始财政部向旅客和航空公司征收的。这个基金就是替代原来的机场建设费。其中,旅客端按旅客数量征收,国内航班每人征收50元,国际航班每人征收90元;航空公司端则根据飞行航线分类、飞机最大起飞全重、飞行里程以及适用的征收标准缴纳民航发展基金。这个钱收上来后再去补贴机场相关的一些基础设施建设。 2018年,国航、南航、东航上交的民航发展基金分别为23亿、29亿、22亿,分别占其净利润的32%、100%、81%。而春秋航空、吉祥航空上交的发展基金分别为3.4亿、3.4亿。 2017年,白云、首都、美兰机场的民航发展基金返还收入分别占上市公司当期税前利润的38.6%、35.2%、40.2%。2018年首都机场收到的补贴为11.72亿。 从这个数据可以看出民航发展基金对享受补贴的机场的重要性。难怪在2018年6月份的时候,国务院宣布取消这三家公司的补贴后,它们的股价全部大跌。白云机场在取消政策公布后直接两个跌停,当月累计跌去了33%。直到一年后的今天,股价才恢复到当时的水平。 不过这个补贴取消并不是在政策宣布的时候就执行,而是有5个月的缓冲期,正式执行是从2018年12月开始,也就是说2019年开始这三家机场都会少一笔利润,对2019年业绩有较大影响。 这个补贴的取消对白云机场2018年的利润有一点影响,但主要原因还是前面说到过的,T2航站楼转固导致折旧大幅上升。 上海机场的三期扩建工程总投资169亿,目前也有80多亿的在建工程,要重点关注这 些在建工程的转固时间,及其增加的折旧对利润的影响。 对比完了财务数据,我们再来看看估值。在港股上市的首都机场TTM只有8.55,PB只有1.05,海口美兰机场TTM只有3.73,PB只有0.51。看样子港股对机场类公司并不感冒,这要是在我A股,这么低的估值,早被买买买了。 二、我们再分析一下机场未来的发展趋势 总的来说,机场未来业绩的增长空间还是相当大,特别是国际性航空枢纽级别的机场,以及一些区域性枢纽机场。 首先,我国的人均乘机次数还相当低,和欧美发达国家相比还有很大差距,2006至2016年,人均乘机次数复合增长率达到了11%。根据民航局提出的规划,至2020年,人均乘机次数达到0.5次,这个数值离美国的2.5次、英国的2.2次、日本的0.9次,还有很大提升空间。 其次,从各大机场的财报透露的信息来看,几大枢纽机场都是在满负荷状态下运行,大多都在扩建机场以满足日益增长的运力需求。而且二线机场吞吐量增速比枢纽型机场还高,二线机场开通的国际航线也越来越多,毕竟谁都不愿意去个东南亚国家旅游还要走浦东机场,这不是看感冒也挂专家号嘛。而国际航线的增多,对提高机场非航收入起了很大的促进作用,进而可以提升机场利润率。旅客经常抱怨的航班误点问题,原因之一就是机场起降能力受限,调度不过来,这也间接说明还有很大发展空间。 三、综合以上分析来看,机场未来还有很大发展空间,是一个值得关注的行业,而且这个行业很简单,各种数据都很好获取,对投资者要求较低,总共也就那么几家公司。 上海浦东机场是东部的唯一航空国际枢纽,而首都机场马上要面临新建的北京大兴机场的竞争。白云机场也是同样的情况,深圳机场也上升为国际枢纽型机场,加上原来的香港机场,相当于在珠三角同时有三家大型机场。 因此,我认为机场类公司中还是上海机场最有投资价值,而且领先优势相当明显,前面也分析过上海机场的运营能力也是最强的。 最后,也谈一下机场类公司的投资风险。个人认为,最大的风险应该是来自政策层面的,因为对于机场至关重要的跑道、航站楼、停机坪等的土地使用权并非是上市公司自己的,而是从控股股东那里租来的,如上海机场2018年租用这些项目支付租金7.36亿,所以租金存在不确定性,万一租金提高,可能会对上市公司业绩产生影响。 再就是机场都是国有企业,控股股东如果出于政策方面的战略考虑,把上市公司利润分出去,这种事情不是没有可能,比如最近茅台的控股股东新成立销售公司的事情就让茅台投资者颇有忌惮。 免税产业链上的两种公司免税店运营公司和机场都分析完了,最后对上篇和下篇来个综合性总结。这个总结更多是我个人对这个产业的理解,仅供参考。但在和一个投资了国旅很多年的朋友聊过后,发现我的观点和他很相似。 目前在这个产业链上似乎中国国旅处于弱势地位,地盘是机场的,在租金议价方面机场更有主导权,但长期来看,中国国旅更有话语权,因为国旅还有市内免税店的牌照,将来市内免税店业务规模足够大后,再和机场谈判时就有筹码了,反正也不是只有你机场能销售。而且现在国旅已经拿下了绝大部分机场。这个发展轨迹可以参考支付宝,刚开始时也是支付宝求着银行合作,可后来情形就逆转了。最重要的是,市内免税店的空间更大,这个可以参考三亚的免税店收入增长情况,一旦在内陆城市也开放免税店,那市场想像力就大了。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]